Вам также может понравиться

- O plano de negócios de uma forma simples: O guia prático para o lançamento de novos projectos e implementação de ideias empresariais.От EverandO plano de negócios de uma forma simples: O guia prático para o lançamento de novos projectos e implementação de ideias empresariais.Оценок пока нет

- Geração de Valor para o Acionista: uma aplicação dos métodos de medição de desempenho econômico – EVA®, MVA, SVA e CVA em empresa do setor plásticoОт EverandGeração de Valor para o Acionista: uma aplicação dos métodos de medição de desempenho econômico – EVA®, MVA, SVA e CVA em empresa do setor plásticoОценок пока нет

- Contabilidade IntermediariaДокумент274 страницыContabilidade IntermediariaFranciele von MuhlenОценок пока нет

- Remir o Tempo - Myle MunroeДокумент4 страницыRemir o Tempo - Myle MunroeGabriel Valadares100% (3)

- Cálculos Financeiros 2.0 Para Administradores E ContadoresОт EverandCálculos Financeiros 2.0 Para Administradores E ContadoresОценок пока нет

- Administrac - A - o Financeira - FINAL PDFДокумент62 страницыAdministrac - A - o Financeira - FINAL PDFeadonatoОценок пока нет

- Investimentos para MédicosДокумент10 страницInvestimentos para MédicosAnderson de Souza GlozerОценок пока нет

- Análise de Investimentos Econômicos e FinanceirosОт EverandAnálise de Investimentos Econômicos e FinanceirosРейтинг: 5 из 5 звезд5/5 (1)

- Plano Financeiro Pé Na Areia PetiscariaОт EverandPlano Financeiro Pé Na Areia PetiscariaОценок пока нет

- Teorema de Modigliani-Miller e estrutura de capitalДокумент22 страницыTeorema de Modigliani-Miller e estrutura de capitalAlcides VidalОценок пока нет

- Administração FinanceiraОт EverandAdministração FinanceiraОценок пока нет

- Compêndio das reduções de custos e despesas: Check list para controlar desembolso, reduzir gastos e melhorar a utilização dos recursos financeirosОт EverandCompêndio das reduções de custos e despesas: Check list para controlar desembolso, reduzir gastos e melhorar a utilização dos recursos financeirosОценок пока нет

- Gestão Financeira MBAДокумент27 страницGestão Financeira MBAaugustomakarОценок пока нет

- Quanto Vale sua Empresa?: Um Guia Prático para a Pequena e Média e EmpresaОт EverandQuanto Vale sua Empresa?: Um Guia Prático para a Pequena e Média e EmpresaРейтинг: 2 из 5 звезд2/5 (1)

- Caderno Analise FinanceiraДокумент156 страницCaderno Analise FinanceiraTiago GuimaraesОценок пока нет

- Gestão Financeira - Unidade 1Документ26 страницGestão Financeira - Unidade 1Grazieli BombardaОценок пока нет

- Gestão empresarial manual do Centro de Formação Profissional A Luz do SaberДокумент11 страницGestão empresarial manual do Centro de Formação Profissional A Luz do SaberJosemar Bemvindo Pedro100% (1)

- Especial ConsórcioДокумент21 страницаEspecial ConsórcioALEXANDRA FRANÇAОценок пока нет

- Estratégias de comercialização agrícolaДокумент41 страницаEstratégias de comercialização agrícolawhuntingОценок пока нет

- Gestão Financeira e Fluxos FinanceirosДокумент26 страницGestão Financeira e Fluxos FinanceirosMiguel Niga San LiriNatureОценок пока нет

- 03 Fundamentos Da AdministraçãoДокумент112 страниц03 Fundamentos Da Administraçãoleo200100% (2)

- A importância do Disponível para a gestão da tesourariaДокумент12 страницA importância do Disponível para a gestão da tesourariaLiliansilva2Оценок пока нет

- Contabilidade GerencialДокумент61 страницаContabilidade Gerencialcapitalsocial100% (1)

- Economia e Finanças - FGVДокумент188 страницEconomia e Finanças - FGVombraga1896100% (1)

- Gestão de custos e fluxo de caixaДокумент46 страницGestão de custos e fluxo de caixaVelaide BernardoОценок пока нет

- Balanço Patrimonial e Demonstração Do Resultado Do ExercícioДокумент30 страницBalanço Patrimonial e Demonstração Do Resultado Do Exercíciobaatista100% (1)

- Apostila Curso Introducao Gestao Financeira - CertificasolДокумент42 страницыApostila Curso Introducao Gestao Financeira - CertificasolRodrigo SilvaОценок пока нет

- Análise do Comportamento dos Bancos Digitais versus Bancos Tradicionais quanto ao Gerenciamento dos Riscos CorporativosОт EverandAnálise do Comportamento dos Bancos Digitais versus Bancos Tradicionais quanto ao Gerenciamento dos Riscos CorporativosОценок пока нет

- Gestão de custos e formação de preços em empresa de recarga de extintoresДокумент103 страницыGestão de custos e formação de preços em empresa de recarga de extintoresClenio Farias100% (1)

- O Dinheiro de DeusДокумент14 страницO Dinheiro de DeusThiagoОценок пока нет

- Gestão FinanceiraДокумент49 страницGestão FinanceiraFrancismar HolandaОценок пока нет

- O Balanced ScorecardДокумент7 страницO Balanced ScorecardcaapessoalОценок пока нет

- Investimentos: Payback e decisõesДокумент24 страницыInvestimentos: Payback e decisõesJAIME MARTINS0% (1)

- A alegria no meio do sofrimentoДокумент5 страницA alegria no meio do sofrimentoLourival BzzОценок пока нет

- Orçamento Empresarial e Fluxo de CaixaДокумент37 страницOrçamento Empresarial e Fluxo de CaixaSamuel Queiroz100% (1)

- Apostila Contabilidade Prática ContábilДокумент82 страницыApostila Contabilidade Prática ContábilMaira Rubia FeitosaОценок пока нет

- Boleto 259471460Документ1 страницаBoleto 259471460José WandersonОценок пока нет

- Gestão de Pessoal: Controle e PlanejamentoДокумент157 страницGestão de Pessoal: Controle e PlanejamentoJulieta PatОценок пока нет

- Qualidade Nas Micros e Pequenas Empresas de São LuísДокумент55 страницQualidade Nas Micros e Pequenas Empresas de São LuísGerisval Alves Pessoa100% (7)

- Os Segredos Da Mente Milionária - T. Harv EkerДокумент8 страницOs Segredos Da Mente Milionária - T. Harv EkerflaviaОценок пока нет

- Fundamentos de CustosДокумент39 страницFundamentos de Custoswacandido100% (1)

- Logistic A 2Документ53 страницыLogistic A 2jlleandro0% (1)

- Gestão Financeira para PMEsДокумент98 страницGestão Financeira para PMEsSamuel S S VianaОценок пока нет

- História do Pensamento EconómicoДокумент110 страницHistória do Pensamento EconómicoS.NhabindeОценок пока нет

- Analise de Investimentos - ACA302 - Provas 181130Документ108 страницAnalise de Investimentos - ACA302 - Provas 181130Suelen TavaresОценок пока нет

- Balanced Scorecard emДокумент10 страницBalanced Scorecard emacambrОценок пока нет

- Mercado Financeiro 13ed - Assaf NetoДокумент112 страницMercado Financeiro 13ed - Assaf NetoRosemberg Ribeiro0% (1)

- Viabilidade Economicafinanceira Do Projeto de Expansao Do Salao de Beleza EstudanteДокумент13 страницViabilidade Economicafinanceira Do Projeto de Expansao Do Salao de Beleza EstudanteSidney AlvesОценок пока нет

- Contabilidade Analise de BalançosДокумент32 страницыContabilidade Analise de BalançosRicardoTosatoОценок пока нет

- Exercício de Formação de PreçoДокумент1 страницаExercício de Formação de PreçoLivia100% (1)

- Manual de Contabilidade e Relatórios Financeiros e AuditoriaДокумент160 страницManual de Contabilidade e Relatórios Financeiros e AuditoriaVolmir J. BulegonОценок пока нет

- Finanças Corporativa - Adm FinanДокумент15 страницFinanças Corporativa - Adm FinanFelicita MurilhoОценок пока нет

- Administracao Contabil e Financeira PDFДокумент140 страницAdministracao Contabil e Financeira PDFrenatosrodriguesОценок пока нет

- Patrimonio Líquido e Demonstrações Contábeis - Balanço PatrimonialДокумент22 страницыPatrimonio Líquido e Demonstrações Contábeis - Balanço PatrimonialMarcio Jose Oliveira JuniorОценок пока нет

- Estrutura conceitual para relatório contábil-financeiroДокумент36 страницEstrutura conceitual para relatório contábil-financeiroKelly CristinaОценок пока нет

- A Demonstração de Fluxos de Caixa Como Ferramenta Estratégica de GestãoДокумент110 страницA Demonstração de Fluxos de Caixa Como Ferramenta Estratégica de GestãoPauloОценок пока нет

- Apostila de Aux de Tesouraria 160h Modulo I - 2 Face PronatecДокумент114 страницApostila de Aux de Tesouraria 160h Modulo I - 2 Face PronatecRoselita CortézОценок пока нет

- Matriz BCGДокумент12 страницMatriz BCGNajo MatabelaОценок пока нет

- Gestão do Capital de Giro: Composição e IndicadoresДокумент57 страницGestão do Capital de Giro: Composição e IndicadoresAndréia Martins100% (2)

- Apostila Gestão Estratégica de CustosДокумент30 страницApostila Gestão Estratégica de CustostributocontabilОценок пока нет

- TCC - Gestão EmpresarialДокумент15 страницTCC - Gestão EmpresarialRogério Alves da RochaОценок пока нет

- Gestão de Custos: Conceitos BásicosДокумент152 страницыGestão de Custos: Conceitos Básicosiran100% (2)

- Plano de Negocios PaulekДокумент94 страницыPlano de Negocios PaulekphbertonОценок пока нет

- Introducao A Gestao FinanceiraДокумент9 страницIntroducao A Gestao FinanceiraBrandaoОценок пока нет

- Danker - Paper Gestão FinanceiraДокумент9 страницDanker - Paper Gestão FinanceiraCarlos Roberto Danker100% (47)

- Administração de Vendas: Fundamentos e ModeloДокумент18 страницAdministração de Vendas: Fundamentos e ModeloJoão António VazОценок пока нет

- The Standard for Program Management - Fourth Edition (BRAZILIAN PORTUGUESE)От EverandThe Standard for Program Management - Fourth Edition (BRAZILIAN PORTUGUESE)Оценок пока нет

- Logistic A 3Документ41 страницаLogistic A 3jlleandroОценок пока нет

- Reforma Ortografica - 3Документ16 страницReforma Ortografica - 3jlleandroОценок пока нет

- Marketing - Etapa 3Документ31 страницаMarketing - Etapa 3jlleandroОценок пока нет

- Marketing - Etapa 2Документ32 страницыMarketing - Etapa 2jlleandroОценок пока нет

- Quimica - Etapa 5 - Funcoes inДокумент19 страницQuimica - Etapa 5 - Funcoes injlleandroОценок пока нет

- Etapa 3 - Escolha ProfissionalДокумент46 страницEtapa 3 - Escolha ProfissionaljlleandroОценок пока нет

- Ciencias Contabeis - Etapa 3Документ52 страницыCiencias Contabeis - Etapa 3jlleandroОценок пока нет

- Gestao Financeira - Etapa 3Документ30 страницGestao Financeira - Etapa 3jlleandroОценок пока нет

- Etapa 2 - Especialmente para oДокумент43 страницыEtapa 2 - Especialmente para ojlleandro0% (1)

- Etapa 5 - Mercado de TrabalhoДокумент33 страницыEtapa 5 - Mercado de TrabalhojlleandroОценок пока нет

- Quimica - Etapa 4 - Funcoes inДокумент17 страницQuimica - Etapa 4 - Funcoes injlleandroОценок пока нет

- Ciencias Contabeis - Etapa 2Документ50 страницCiencias Contabeis - Etapa 2jlleandroОценок пока нет

- Etapa 4 Um Leque de PossibilДокумент43 страницыEtapa 4 Um Leque de PossibilSabrinaCortezОценок пока нет

- Reforma Ortografica - 5Документ17 страницReforma Ortografica - 5jlleandroОценок пока нет

- Reforma Ortografica - 4Документ13 страницReforma Ortografica - 4jlleandroОценок пока нет

- Procurando Emprego - Etapa 4Документ30 страницProcurando Emprego - Etapa 4jlleandroОценок пока нет

- Quimica - Etapa 3 - Ligacoes QДокумент14 страницQuimica - Etapa 3 - Ligacoes QjlleandroОценок пока нет

- Procurando Emprego - Etapa 5Документ39 страницProcurando Emprego - Etapa 5jlleandroОценок пока нет

- Procurando Emprego - Etapa 3Документ48 страницProcurando Emprego - Etapa 3jlleandroОценок пока нет

- Lista de PalavrasДокумент7 страницLista de PalavrasjlleandroОценок пока нет

- Quimica - Etapa 2 - EstruturaДокумент26 страницQuimica - Etapa 2 - EstruturajlleandroОценок пока нет

- Procurando Emprego - Etapa 2Документ56 страницProcurando Emprego - Etapa 2jlleandroОценок пока нет

- Lingua Portuguesa - Etapa 5Документ34 страницыLingua Portuguesa - Etapa 5jlleandro100% (1)

- Lingua Portuguesa - Etapa 4Документ27 страницLingua Portuguesa - Etapa 4jlleandroОценок пока нет

- Lingua - Portuguesa - Etapa - 3. Ortografia, Acentuação e Uso Da CraseДокумент33 страницыLingua - Portuguesa - Etapa - 3. Ortografia, Acentuação e Uso Da CraseFernanda BeatrizОценок пока нет

- Lingua Portuguesa - Etapa 2Документ41 страницаLingua Portuguesa - Etapa 2fla101Оценок пока нет

- Matematica - Etapa 4Документ41 страницаMatematica - Etapa 4jlleandroОценок пока нет

- Matematica - Etapa 5Документ28 страницMatematica - Etapa 5jlleandroОценок пока нет

- A Casa Holandesa Intrinsecoscx20 03420687923Документ352 страницыA Casa Holandesa Intrinsecoscx20 03420687923marcelo.f.araujoОценок пока нет

- 5 maneiras fáceis de ganhar dinheiro com empresas locais offlineДокумент8 страниц5 maneiras fáceis de ganhar dinheiro com empresas locais offlinePedro CintraОценок пока нет

- Modelo de Contrato de Empréstimo Empresa Simples de CréditoДокумент5 страницModelo de Contrato de Empréstimo Empresa Simples de CréditoMaria Hellena SilvaОценок пока нет

- Prefeitura Municipal de Jaguarão/RsДокумент1 страницаPrefeitura Municipal de Jaguarão/RsJonathan Dutra PintoОценок пока нет

- Decontos ComerciaisДокумент26 страницDecontos ComerciaisMariano JoaquimОценок пока нет

- Matemática financeira aplicada a problemas de engenharia econômicaДокумент39 страницMatemática financeira aplicada a problemas de engenharia econômicaHenrique YuОценок пока нет

- 122 - Live #122 - Como Fazer Da Gestão de Tráfego Uma ProfissãoДокумент59 страниц122 - Live #122 - Como Fazer Da Gestão de Tráfego Uma ProfissãoAribОценок пока нет

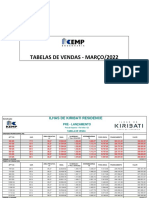

- Tabelas de Vendas Kemp - Março 2022 - CorretoresДокумент17 страницTabelas de Vendas Kemp - Março 2022 - CorretoresWalber Oliveira RodriguesОценок пока нет

- Anna CoullingДокумент196 страницAnna Coullingantonyjuniorali2Оценок пока нет

- Governo Do Estado Do Amazonas Secretaria de Estado Da Administração E GestãoДокумент1 страницаGoverno Do Estado Do Amazonas Secretaria de Estado Da Administração E GestãoJOSÉ CARLOS DiasОценок пока нет

- SIGAFIN Dicas e Truques MicrosigaДокумент18 страницSIGAFIN Dicas e Truques MicrosigaRafael Castro RoussefОценок пока нет

- O Mundo Do Internando - GoffmanДокумент14 страницO Mundo Do Internando - GoffmanGilberto de SouzaОценок пока нет

- Historico CreditosДокумент3 страницыHistorico CreditosGuilherme Henrique Amaral Cevada Gui AmaralОценок пока нет

- Contrato MutuoДокумент1 страницаContrato MutuoSarah RafaelОценок пока нет

- 3 Avaliacao Investimentos ReaisДокумент70 страниц3 Avaliacao Investimentos ReaisBeatriz RodriguesОценок пока нет

- O Pagamento Deste Documento Deverá Ser Efetuado Pelo Seu Valor Total - em Nenhuma Hipótese Poderá Ser Aceito Pagamento de Parte Do Valor Deste BoletoДокумент1 страницаO Pagamento Deste Documento Deverá Ser Efetuado Pelo Seu Valor Total - em Nenhuma Hipótese Poderá Ser Aceito Pagamento de Parte Do Valor Deste BoletoMegaCenter TurilândiaОценок пока нет

- EBITDA, EBIT e EVAДокумент22 страницыEBITDA, EBIT e EVASaulo PontesОценок пока нет

- ATIVIDADE DE REVISÃO 8 ANO - Global .-1Документ4 страницыATIVIDADE DE REVISÃO 8 ANO - Global .-1João Gabriel Ferreira GarçãoОценок пока нет