Академический Документы

Профессиональный Документы

Культура Документы

BLOG4

Загружено:

Tonny_Ramos_Contable0 оценок0% нашли этот документ полезным (0 голосов)

104 просмотров1 страницаАвторское право

© Attribution Non-Commercial (BY-NC)

Доступные форматы

DOCX, PDF, TXT или читайте онлайн в Scribd

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Attribution Non-Commercial (BY-NC)

Доступные форматы

Скачайте в формате DOCX, PDF, TXT или читайте онлайн в Scribd

0 оценок0% нашли этот документ полезным (0 голосов)

104 просмотров1 страницаBLOG4

Загружено:

Tonny_Ramos_ContableАвторское право:

Attribution Non-Commercial (BY-NC)

Доступные форматы

Скачайте в формате DOCX, PDF, TXT или читайте онлайн в Scribd

Вы находитесь на странице: 1из 1

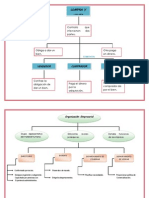

+ CONCEPTO Rama de la contabildad que se encarga de registrar todas las operaciones reacionadas con las operaciones de costos de fabricacion.

Se puede medir, controlar y compararar resultados para obtener eficacia en la actividad industrial

IMPORTANCIA:

Conocer y demostar los registros de todas las inversiones en cada elemento en el que intervienen

CONTABILIDAD DE COSTOS OBJETIVOS: Controlar los costos incurridos y proporcionar informacion de costos para planificar y controlar la actividad de la empresa PRINCIPIOS: Partida doble Terminos monetarios Ananlizada con mayor presicion

CONTABILIDAD DE COSTOS

CICLO DE PROCESO PRODUCTIVO

FINANCIAMIENTO Recursos financieros VENTAS Comercializacin y distribucin

INVERSIN Adquisicin de maquinaria, edificios TRANSFORMACIN

COSTOS

PRODUCTOS TERMINADOS

PRODUCTOS EN PROCESO