Вам также может понравиться

- Format Akaun PengeluaranДокумент5 страницFormat Akaun PengeluaranSakinah IsmailОценок пока нет

- Ace Ahead STPM Perakaunan Penggal 3 (Jawapan)Документ72 страницыAce Ahead STPM Perakaunan Penggal 3 (Jawapan)nurulstorw90% (20)

- Perkaunan STPM Bab 1Документ2 страницыPerkaunan STPM Bab 1Ika Syahira89% (9)

- Perakaunan STPMДокумент31 страницаPerakaunan STPMjunainahm2002100% (3)

- 02 LATIHAN (Penyata Penyesuaian Bank)Документ6 страниц02 LATIHAN (Penyata Penyesuaian Bank)Alam DewataОценок пока нет

- Peruntukan Hutang Ragu 2018Документ7 страницPeruntukan Hutang Ragu 2018lee jess0% (1)

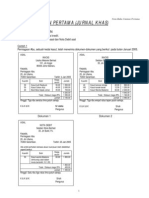

- Panduan Pindah Catat Buku Catatan Pertama Ke Lejar 1Документ4 страницыPanduan Pindah Catat Buku Catatan Pertama Ke Lejar 1Shafek Aziz87% (23)

- Pengekosan PerkhidmatanДокумент5 страницPengekosan Perkhidmatanlauyinghui100% (1)

- Trial 2020 - Modul 1 - JawapanДокумент4 страницыTrial 2020 - Modul 1 - JawapanPre mium50% (2)

- Jawapan Rekod Tak LengkapДокумент15 страницJawapan Rekod Tak LengkapVengeanceOf GamerОценок пока нет

- Bab 7 - Perakaunan Rekod Tidak Lengkap Dan Catatan TunggalДокумент45 страницBab 7 - Perakaunan Rekod Tidak Lengkap Dan Catatan TunggalFATIN HAFIZAH MOHAMMAD SUKRI83% (6)

- Soalan Teori Perakaunan Sem 1 Susun Mengikut Bab 2013 20203Документ16 страницSoalan Teori Perakaunan Sem 1 Susun Mengikut Bab 2013 20203ridzuanОценок пока нет

- Soalan Teori Perakaunan Sem 1 Susun Mengikut Bab 2013 20203Документ16 страницSoalan Teori Perakaunan Sem 1 Susun Mengikut Bab 2013 20203ridzuanОценок пока нет

- Skema Jawapan Perakaunan Kertas 1Документ1 страницаSkema Jawapan Perakaunan Kertas 1sklpbs100% (3)

- 2018 Modul 8.7 Penyata Kewangan Dengan Pelarasan 1Документ3 страницы2018 Modul 8.7 Penyata Kewangan Dengan Pelarasan 1karlbeckham2002100% (1)

- STPM Akaun 2004 Paper1Документ12 страницSTPM Akaun 2004 Paper1denixng100% (1)

- Konsep, Prinsip Dan Andaian PerakaunanДокумент20 страницKonsep, Prinsip Dan Andaian PerakaunanFatimah Mohd Isa94% (31)

- Perkongsian Sem 3Документ17 страницPerkongsian Sem 3StpmTutorialClass0% (1)

- 2017 Modul 2 Persamaan PerakaunanДокумент8 страниц2017 Modul 2 Persamaan PerakaunanAhmad Shafiq Bin Jalaluddin67% (6)

- Bab 5 Perakaunan Aset Tetap PDFДокумент12 страницBab 5 Perakaunan Aset Tetap PDFAhmadОценок пока нет

- Nota Prinsip Perakaunan STPM (Topik Pendapatan Dan Perbelanjaan)Документ3 страницыNota Prinsip Perakaunan STPM (Topik Pendapatan Dan Perbelanjaan)yhooi554789% (9)

- STPM 2019 UДокумент7 страницSTPM 2019 Utan yingxuanОценок пока нет

- STPM Akaun 2006 Paper1Документ12 страницSTPM Akaun 2006 Paper1denixngОценок пока нет

- Contoh Urusniaga Tugasan Prinsip Perakaunan Komponen Kos Jualan Dan Jualan Bersih4Документ12 страницContoh Urusniaga Tugasan Prinsip Perakaunan Komponen Kos Jualan Dan Jualan Bersih4Nick William80% (5)

- Trial STPM Sem 2 20192020 Prema ANSДокумент7 страницTrial STPM Sem 2 20192020 Prema ANSseetha subramaniam chettiarОценок пока нет

- Catatan Pelarasan Dalam Jurnal AmДокумент2 страницыCatatan Pelarasan Dalam Jurnal AmMasbuk Muwafik100% (2)

- STPM Akaun 2003 Paper1Документ8 страницSTPM Akaun 2003 Paper1denixng100% (2)

- Bab 8 Kaedah Pengekosan Tempahan KerjaДокумент11 страницBab 8 Kaedah Pengekosan Tempahan Kerjafelix valentine100% (1)

- Skema Praktis Bestari Kertas 2 Set 1Документ9 страницSkema Praktis Bestari Kertas 2 Set 1Siti Zuliana SuenaОценок пока нет

- Pengurusan Kos Baha1Документ9 страницPengurusan Kos Baha1Kan's Mark Petrus0% (1)

- Nota Pengekosan PiawaiДокумент7 страницNota Pengekosan PiawaiTeo ShengОценок пока нет

- Latihan RealisasiДокумент4 страницыLatihan RealisasiWee Tit100% (2)

- Akaun Kawalan (BHG 1) (Control Account)Документ24 страницыAkaun Kawalan (BHG 1) (Control Account)Anonymous 5h937WОценок пока нет

- Sekuriti Boleh PasarДокумент23 страницыSekuriti Boleh PasarKhalid Fadli0% (2)

- Perancangan Urus Niaga Prinsip Perakaunan Tingkatan 4 2012Документ2 страницыPerancangan Urus Niaga Prinsip Perakaunan Tingkatan 4 2012wong siew ching100% (3)

- Pembubaran PerkongsianДокумент4 страницыPembubaran Perkongsianrida74Оценок пока нет

- Perancangan UrusniagaДокумент3 страницыPerancangan UrusniagaTippoo Sultan67% (3)

- PENGURUSAN BAHAN Buruh Overhed Part B OverhedДокумент8 страницPENGURUSAN BAHAN Buruh Overhed Part B OverhedFrank Chay100% (1)

- Latihan Akaun KawalanДокумент3 страницыLatihan Akaun KawalanRaihan Champelus100% (1)

- STPM Akaun 2005 Paper1Документ11 страницSTPM Akaun 2005 Paper1denixng67% (3)

- Format Akaun PengeluaranДокумент2 страницыFormat Akaun Pengeluarantyasyabiha75% (4)

- Buku Catatan PertamaДокумент16 страницBuku Catatan PertamaMuhammad ShamizanОценок пока нет

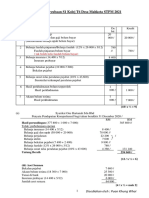

- 2020 Jawapan Percubaan S1 STPM 2021-Edit Yap Poh MooiДокумент7 страниц2020 Jawapan Percubaan S1 STPM 2021-Edit Yap Poh MooiRHAS100% (1)

- Nota Ekonomi Asas Tingkatan 5 Bab 3: Imbangan PembayaranДокумент3 страницыNota Ekonomi Asas Tingkatan 5 Bab 3: Imbangan Pembayarankianchye7364% (11)

- Kos OverhedДокумент2 страницыKos OverhedLearn_accountОценок пока нет

- Modul 9 Pembetulan KesilapanДокумент5 страницModul 9 Pembetulan KesilapanPei Fong ChingОценок пока нет

- Bab 6 Imbangan DugaДокумент5 страницBab 6 Imbangan DugaMei Chun TanОценок пока нет

- 173 Modul #Learninghome 2020 Prinsip Perakaunan Tingkatan 4-100-115Документ16 страниц173 Modul #Learninghome 2020 Prinsip Perakaunan Tingkatan 4-100-115TEOW TIONG SENОценок пока нет

- Imbangan DugaДокумент4 страницыImbangan DugaTANCHONG48Оценок пока нет

- MODUL 9.docx - ObjektifДокумент8 страницMODUL 9.docx - ObjektifSELAMAT BIN KAMARUDIN MoeОценок пока нет

- Nota Imbangan Duga 2018Документ4 страницыNota Imbangan Duga 2018TANCHONG48Оценок пока нет

- MODUL 9-SubjektifДокумент15 страницMODUL 9-SubjektifSELAMAT BIN KAMARUDIN MoeОценок пока нет

- Soalan Pat 2018 (Objektif)Документ13 страницSoalan Pat 2018 (Objektif)Ckg Ir WanОценок пока нет

- Modul CemerlangДокумент18 страницModul CemerlangkctОценок пока нет

- Trial 2020 - Modul 9 - JawapanДокумент4 страницыTrial 2020 - Modul 9 - JawapanPre miumОценок пока нет

- PAWAT2019T5Документ13 страницPAWAT2019T5Dahlia Zainal AbidinОценок пока нет

- Latihan SBLM ExamДокумент8 страницLatihan SBLM ExamMaznah YusoffОценок пока нет

- Jawapan ModДокумент16 страницJawapan Modharwant singhОценок пока нет

- CG Seva - Bab 6 - Pembetulan KesilapanДокумент2 страницыCG Seva - Bab 6 - Pembetulan KesilapanHARRY HINGОценок пока нет

- Soalan Pat k1 t4 2022Документ15 страницSoalan Pat k1 t4 2022Alam DewataОценок пока нет