Вам также может понравиться

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019От EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Рейтинг: 4 из 5 звезд4/5 (5)

- 3) Montelongo, Valencia, O. (2009) - "Las Contribuciones y Sus Elementos" en Offix Fiscal, Pp. 1-14 PDFДокумент13 страниц3) Montelongo, Valencia, O. (2009) - "Las Contribuciones y Sus Elementos" en Offix Fiscal, Pp. 1-14 PDFMariana MelendezОценок пока нет

- Las Contribuciones y Sus ElementosДокумент14 страницLas Contribuciones y Sus ElementosDavid ContrerasОценок пока нет

- Infracciones y Delitos FiscalesДокумент34 страницыInfracciones y Delitos FiscalesHeEiizkä YDiieh Pekqe67% (6)

- Principios de justicia fiscal en México según la ConstituciónДокумент6 страницPrincipios de justicia fiscal en México según la ConstituciónRicardo González VargasОценок пока нет

- Ensayo Unidad 2 La Obligacion TributariaДокумент8 страницEnsayo Unidad 2 La Obligacion TributariaorlandoОценок пока нет

- Nacimiento y extinción de obligaciones fiscalesДокумент17 страницNacimiento y extinción de obligaciones fiscalesVictor MontesОценок пока нет

- Relacióin TributariaДокумент8 страницRelacióin TributariaSamir Alejandro Rendón VelisОценок пока нет

- Relacion TributariaДокумент5 страницRelacion TributariaJENIFERОценок пока нет

- Obligaciones fiscales y hecho imponibleДокумент9 страницObligaciones fiscales y hecho imponibleKarina MartinezОценок пока нет

- Sujetos de La Relacion TributariaДокумент19 страницSujetos de La Relacion TributariaJulioCesar Ortiz PerezОценок пока нет

- Derecho Ev 3Документ3 страницыDerecho Ev 3Raul GarciaОценок пока нет

- M8 U2 S5 LuseДокумент13 страницM8 U2 S5 Luseluissantiago55Оценок пока нет

- La Relación Jurídica TributariaДокумент14 страницLa Relación Jurídica TributariaWilfredo Cab PootОценок пока нет

- Elementos Del TributoДокумент11 страницElementos Del TributoJenifer JVОценок пока нет

- U3 - Actividad 2 - Elementos Que Determinan El Nacimiento y Extinción de La Obligación Fiscal - Barron Milian Ana RaquelДокумент10 страницU3 - Actividad 2 - Elementos Que Determinan El Nacimiento y Extinción de La Obligación Fiscal - Barron Milian Ana RaquelAna Raquel Barrón MiliánОценок пока нет

- LegislaciónДокумент10 страницLegislaciónMao MadridОценок пока нет

- Tesis TributarioДокумент15 страницTesis TributarioAndrés VelecelaОценок пока нет

- Binder 1Документ61 страницаBinder 1JOSE MOISES ALONZO CALDERONОценок пока нет

- Ensayo Sobre El CFF, Proyecto FinalДокумент32 страницыEnsayo Sobre El CFF, Proyecto FinalJeniferaniston7564% (11)

- Guía FiscalДокумент5 страницGuía FiscalCristian Arenas100% (1)

- Guía de Estudio Parte 1Документ9 страницGuía de Estudio Parte 1Erick MoralesОценок пока нет

- Semana 3 Der. TributarioДокумент8 страницSemana 3 Der. Tributarioivonne yadiraОценок пока нет

- Tema 4 La Relación Jurídico TributariaДокумент6 страницTema 4 La Relación Jurídico TributariaJosue DiazОценок пока нет

- Sans Sem1 Act1 ResumenДокумент6 страницSans Sem1 Act1 ResumenSALVASNS SNSОценок пока нет

- Santos - Hernández - Eliami - Act 2 - El Crédito FiscalДокумент7 страницSantos - Hernández - Eliami - Act 2 - El Crédito FiscalEliami100% (1)

- La Obligación TributariaperuanaДокумент46 страницLa Obligación TributariaperuanaHelmerivera HelmeriveraОценок пока нет

- 2.1 Derecho FinancieroДокумент5 страниц2.1 Derecho FinancieroHeldai GarcíaОценок пока нет

- Los Elementos Del TributoДокумент8 страницLos Elementos Del TributoCarlos Alberto Agramonte ValerianoОценок пока нет

- La Obligacion TributariaДокумент6 страницLa Obligacion TributariaTaylor AvilaОценок пока нет

- La obligación tributaria: concepto, características y elementosДокумент13 страницLa obligación tributaria: concepto, características y elementosMaria Jose Camarillo BОценок пока нет

- A 1 IacjДокумент5 страницA 1 IacjalexisОценок пока нет

- Examen Derecho FiscalДокумент9 страницExamen Derecho FiscalLalo Martínez100% (1)

- Tema 2Документ36 страницTema 2mariaОценок пока нет

- Temario FiscalДокумент7 страницTemario FiscalelmenenoОценок пока нет

- Ensayo Clasificación de Los Sujetos Pasivos. Materia FiscalДокумент14 страницEnsayo Clasificación de Los Sujetos Pasivos. Materia FiscalSTEPHAN RODRIGO OVIEDO SANCHEZ100% (1)

- ArtículosДокумент10 страницArtículosKaren CoronadoОценок пока нет

- Reporte y Caso Practico 2Документ11 страницReporte y Caso Practico 2Cabrera LeonorОценок пока нет

- Derecho Tributario ResumenДокумент5 страницDerecho Tributario ResumenDavid Trombetta100% (1)

- Preguntas Derecho FiscalДокумент10 страницPreguntas Derecho FiscalMaría LucasОценок пока нет

- Cuáles Son Los Elemementos de La Obligación FiscalДокумент7 страницCuáles Son Los Elemementos de La Obligación Fiscalferchogb99Оценок пока нет

- Obligación fiscal ISRДокумент11 страницObligación fiscal ISRAries De la rosaОценок пока нет

- ACT6Документ6 страницACT6Hugo ValdésОценок пока нет

- DDerecho Procesal FiscalДокумент44 страницыDDerecho Procesal FiscalCesar Miguel Alvarez RodriguezОценок пока нет

- Relacion Juridica TributariaДокумент9 страницRelacion Juridica TributariaRosildaОценок пока нет

- Teoría de los tributos: concepto, características e impuestos directos e indirectosДокумент11 страницTeoría de los tributos: concepto, características e impuestos directos e indirectosJhoan-San Olecram Ka-WaneОценок пока нет

- Guia de Estudio Tributario: Tributos, Impuestos, Tasas, Contribuciones Especiales, Ambito de Vaildez Temporal de La Ley TributriaДокумент18 страницGuia de Estudio Tributario: Tributos, Impuestos, Tasas, Contribuciones Especiales, Ambito de Vaildez Temporal de La Ley Tributriaeliolugo05Оценок пока нет

- Derecho FiscalДокумент25 страницDerecho FiscalChuy Jimenez100% (1)

- Tema 4. RELACIÓN JURÍDICA TRIBUTARIA Y TRIB. NACIONALES. 2023.Документ8 страницTema 4. RELACIÓN JURÍDICA TRIBUTARIA Y TRIB. NACIONALES. 2023.Adrián CaldeiraОценок пока нет

- Análisis Del Código Tributario PeruanoДокумент32 страницыAnálisis Del Código Tributario PeruanoCarmen Maria Cuba Gonzales50% (2)

- Tributario RomiДокумент101 страницаTributario RomiRomina99Оценок пока нет

- UntitledДокумент10 страницUntitledAlexander Alfredo Martínez GuadamuzОценок пока нет

- Derecho TributarioДокумент6 страницDerecho TributariosorangelОценок пока нет

- Unidad 2 TributarioДокумент8 страницUnidad 2 TributarioAnthony BareiroОценок пока нет

- Ensayo El Hecho Imponible Derecho TributarioДокумент11 страницEnsayo El Hecho Imponible Derecho TributarioAli SalazarОценок пока нет

- Derecho FiscalДокумент6 страницDerecho FiscalJose ZelayaОценок пока нет

- Exposición. Teoría Fiscal I - 062353Документ5 страницExposición. Teoría Fiscal I - 062353ERIKA DOMINGUEZОценок пока нет

- Ensayo - Obligacion TributariaДокумент11 страницEnsayo - Obligacion TributariaOLGA LUCIA MARIN MONTOYAОценок пока нет

- Clase 1 Derecho FiscalДокумент24 страницыClase 1 Derecho FiscalMAYRA GRANADOSОценок пока нет

- Principios y Elementos Del Derecho FiscalДокумент6 страницPrincipios y Elementos Del Derecho FiscallumomaОценок пока нет

- DTF - EjerciciosДокумент26 страницDTF - EjerciciosKAREN DANIELA JURADO SANCHEZОценок пока нет

- Caso Práctico Construccion CivilДокумент2 страницыCaso Práctico Construccion CivilRosita ChavezОценок пока нет

- Valor Del Dinero en El Tiempo21Документ29 страницValor Del Dinero en El Tiempo21Nelson LopezОценок пока нет

- AccountingДокумент4 страницыAccountingYuli Orti´zОценок пока нет

- Papeles de trabajo auditoría: registros y cédulasДокумент65 страницPapeles de trabajo auditoría: registros y cédulasoscar cano100% (1)

- Carta Enviada A La Gobernadora Wanda VázquezДокумент4 страницыCarta Enviada A La Gobernadora Wanda VázquezEl Nuevo DíaОценок пока нет

- La cuenta: elemento básico de la contabilidadДокумент9 страницLa cuenta: elemento básico de la contabilidadVeramendi Zavala CeviОценок пока нет

- Ejercicioclase 11Документ25 страницEjercicioclase 11Montserrat RoqueОценок пока нет

- Costo Hora Maquina de Un VehiculoДокумент8 страницCosto Hora Maquina de Un Vehiculoisabel del pilar costa ocasОценок пока нет

- Registro de IVA en libro diario y mayor diciembre 2018Документ5 страницRegistro de IVA en libro diario y mayor diciembre 2018erick fuentes100% (1)

- Guía de costos empresarialesДокумент43 страницыGuía de costos empresarialesluigi20009100% (7)

- Ejemplo de Apalancamiento 2Документ4 страницыEjemplo de Apalancamiento 2johannaОценок пока нет

- Walmart y Su Utilidad Por Acción y Su Ebitda en Los Últimos Cinco AñosДокумент4 страницыWalmart y Su Utilidad Por Acción y Su Ebitda en Los Últimos Cinco AñosKatia SalazarОценок пока нет

- Examen 20 preguntas tipo test sobre economía y turismoДокумент6 страницExamen 20 preguntas tipo test sobre economía y turismoCarlos VasqueazОценок пока нет

- Manual Impuesto A La Renta Garcia MullinДокумент211 страницManual Impuesto A La Renta Garcia MullinHebert Laguna70% (10)

- Clases Anexo A Costo H-H (15-2)Документ11 страницClases Anexo A Costo H-H (15-2)Alex ContrerasОценок пока нет

- Caso Práctico Libtro Diario Simplificado2Документ7 страницCaso Práctico Libtro Diario Simplificado2Jose Luis Rivera Espinoza100% (1)

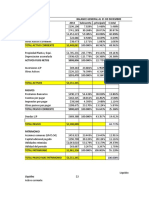

- Balance FarmaciaДокумент8 страницBalance FarmaciaGabrielRomeroОценок пока нет

- Caso Final MextechДокумент8 страницCaso Final Mextechhoracioalexander60% (5)

- Como Se Mide El PbiДокумент8 страницComo Se Mide El Pbiedwin grazaОценок пока нет

- 30 Planos de Casas PrototipoДокумент20 страниц30 Planos de Casas Prototipo3l Mundo de los LibrosОценок пока нет

- Gnu CashДокумент150 страницGnu CashErie Pérez VásquezОценок пока нет

- Ejercicio Ratios Financieros ExcelДокумент5 страницEjercicio Ratios Financieros ExcelJohn Edwin100% (1)

- Practica 4Документ5 страницPractica 4Jose Luis Urbina ColulaОценок пока нет

- Gabinete Lopez-Santiago 470Документ6 страницGabinete Lopez-Santiago 470Yemfer Cppa HmbrsiОценок пока нет

- Lab. 4, Presupuestos de CapitalДокумент5 страницLab. 4, Presupuestos de CapitalJonathan SosaОценок пока нет

- Practica Calificada 1 - Sistema de Costeo Por Órdenes AДокумент3 страницыPractica Calificada 1 - Sistema de Costeo Por Órdenes AmichaelОценок пока нет

- Tarea 3 - Presentar Informe Con La Solución de Los Problemas Costeo de Productos - Grupo - 212018 - 9 PDFДокумент11 страницTarea 3 - Presentar Informe Con La Solución de Los Problemas Costeo de Productos - Grupo - 212018 - 9 PDFRojas JuanjoseОценок пока нет

- PrimeroДокумент51 страницаPrimeroCarlos MendezОценок пока нет

- Planilla de PagoДокумент64 страницыPlanilla de Pagoanabella_24Оценок пока нет