Вам также может понравиться

- Solicitud Sobreseimiento Hector TabaresДокумент2 страницыSolicitud Sobreseimiento Hector Tabaresjairo cañizalezОценок пока нет

- Proyecto Final 2Документ7 страницProyecto Final 2GONZALOОценок пока нет

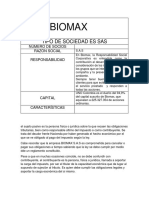

- BIOMAXДокумент2 страницыBIOMAXmarily cortesОценок пока нет

- El Contrato de Joint VentureДокумент12 страницEl Contrato de Joint VentureSonia Amachi Canqui0% (1)

- Camargo Hernandez - Evasion Fiscal Un Problema A ResolverДокумент90 страницCamargo Hernandez - Evasion Fiscal Un Problema A Resolverapi-3742403100% (1)

- Ley 27711 Ley Del MtpeДокумент12 страницLey 27711 Ley Del MtpeHanz Aguilar DetquizánОценок пока нет

- Ferrajoli Derecho Penal MinimoДокумент21 страницаFerrajoli Derecho Penal MinimoAgustínОценок пока нет

- La Prueba Electrónica. Teoría y Práctica. Gastón Enrique Bielli. Carlos OrdoñezДокумент1 104 страницыLa Prueba Electrónica. Teoría y Práctica. Gastón Enrique Bielli. Carlos OrdoñezDavyJones555100% (2)

- Defensive Handgun Skills - Your Guide To Fundamentals For Self-Protection (PDFDrive)Документ130 страницDefensive Handgun Skills - Your Guide To Fundamentals For Self-Protection (PDFDrive)Αλβέρτος ΟρτίζОценок пока нет

- Tabla de Rangos para Determinar El Impuesto A La Renta 2023Документ3 страницыTabla de Rangos para Determinar El Impuesto A La Renta 2023Israel Andres MonarОценок пока нет

- Demanda de Despido. ModeloДокумент22 страницыDemanda de Despido. ModeloGustavo BoggioОценок пока нет

- 2 - Competencia LaboralДокумент9 страниц2 - Competencia LaboralDavid VeinticincoОценок пока нет

- La Responsabilidad Civil y Penal en El DeporteДокумент3 страницыLa Responsabilidad Civil y Penal en El DeporteJuanjo Vila BaraincaОценок пока нет

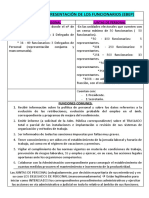

- Organos de Representacion de Los FuncionДокумент4 страницыOrganos de Representacion de Los FuncionSole Villarroig TraverОценок пока нет

- Esquemas Opositatest Conceptos Clave de La Constitución Española de 1978Документ7 страницEsquemas Opositatest Conceptos Clave de La Constitución Española de 1978alexman99100% (3)

- Cárcel para El Alcalde de Santa Ana Por No Reintegrar A Gerente Del HospitalДокумент2 страницыCárcel para El Alcalde de Santa Ana Por No Reintegrar A Gerente Del HospitalJosé BenitoОценок пока нет

- Bc-711 Hidalgo RodriguezДокумент92 страницыBc-711 Hidalgo RodriguezRAUL BALLESTEROSОценок пока нет

- Auditoria KR TerminadoДокумент33 страницыAuditoria KR TerminadoAnonymous TSDogC47B3Оценок пока нет

- Impugnacion de PaternidadДокумент6 страницImpugnacion de PaternidadAngelik CalderonОценок пока нет

- Delitos en Materia Ambiental - Ensayo - Castillejosr - A2u9 - DepДокумент6 страницDelitos en Materia Ambiental - Ensayo - Castillejosr - A2u9 - DepRuben CastillejosОценок пока нет

- DECLARACION JURADA SOLICITANDO NEGATIVA DE NACIMIENTO, Ingrid Flores y Venancio Méndez Segundo HijoДокумент2 страницыDECLARACION JURADA SOLICITANDO NEGATIVA DE NACIMIENTO, Ingrid Flores y Venancio Méndez Segundo HijoJonathan SanchezОценок пока нет

- Cuf - Abril 2020Документ18 страницCuf - Abril 2020Vicente Miranda RamirezОценок пока нет

- Formato Acta ConstitutivaДокумент3 страницыFormato Acta ConstitutivaAby YilОценок пока нет

- Plazos ProcesalesДокумент39 страницPlazos ProcesalesJUAN CARLOS ARAPI CHECAОценок пока нет

- Carta Compromiso Curso Preuniversitario Cpu II-15Документ1 страницаCarta Compromiso Curso Preuniversitario Cpu II-15ruben yahuita mattosОценок пока нет

- Incentivo de RenunciaДокумент11 страницIncentivo de RenunciaCarlos Castro R.Оценок пока нет

- Poder Hijo DE PAPA A MAMA HELI URDANETAДокумент1 страницаPoder Hijo DE PAPA A MAMA HELI URDANETAJuan CarreroОценок пока нет

- Clases Sociales en RomaДокумент2 страницыClases Sociales en Romagemal94Оценок пока нет

- Temario Provisional Suboficiales 2020 IntranetДокумент7 страницTemario Provisional Suboficiales 2020 IntranetmadОценок пока нет

- Directiva 016-2017-Instalación de Tribunales Arbitrales Ad HocДокумент8 страницDirectiva 016-2017-Instalación de Tribunales Arbitrales Ad HocGaceta JurídicaОценок пока нет