Вам также может понравиться

- Estados Financieros ProformaДокумент6 страницEstados Financieros ProformaMialor PonceОценок пока нет

- Resumen ContaДокумент7 страницResumen ContaGiselle Medina EstradaОценок пока нет

- Unidad 4 Estudio FinancieroДокумент30 страницUnidad 4 Estudio FinancieroJoel Baxin MontielОценок пока нет

- Resumen Organizaciones Auxiliares Del CréditoДокумент8 страницResumen Organizaciones Auxiliares Del CréditoErick Y. Chavez50% (2)

- Creditos de Habilitacion o AvioДокумент5 страницCreditos de Habilitacion o Avioburundanga77100% (1)

- Unidad 3. Contratos MercantilesДокумент54 страницыUnidad 3. Contratos MercantilesWalter Alejandro EviaОценок пока нет

- Auditoria Cafe Bola de Oro Coatepec VerДокумент26 страницAuditoria Cafe Bola de Oro Coatepec VerNERY ROCHAОценок пока нет

- 1.4 La Opinión Del Auditor IndependienteДокумент20 страниц1.4 La Opinión Del Auditor IndependienteJacqueline PerezОценок пока нет

- U3 CN Act2 Analisis de CasosДокумент8 страницU3 CN Act2 Analisis de CasosCarmen GutierrezОценок пока нет

- Cuadro ConcentradorДокумент4 страницыCuadro ConcentradorCYNDEL COREY RAMOS RUIZОценок пока нет

- Investigacion ISRДокумент21 страницаInvestigacion ISRjorge hernandezОценок пока нет

- Acci GameДокумент2 страницыAcci GamemagentacordiОценок пока нет

- Ganancia Por Enajenación de InversionesДокумент13 страницGanancia Por Enajenación de InversionesbraulioОценок пока нет

- Sociedad Civil Acta ConstitutivaДокумент2 страницыSociedad Civil Acta ConstitutivaroxypaezОценок пока нет

- Ley General de Sociedades MercantilesДокумент9 страницLey General de Sociedades MercantilesErnesto RojasОценок пока нет

- Estado de La Situacion FinancieraДокумент3 страницыEstado de La Situacion FinancieraAngie SernaОценок пока нет

- Mapa Conceptual-Acosta Chuc AbigaelДокумент10 страницMapa Conceptual-Acosta Chuc AbigaelAbigael AcostaОценок пока нет

- Costos de Producción y Sus Relaciones GraficasДокумент11 страницCostos de Producción y Sus Relaciones Graficasmaria jose tovarОценок пока нет

- Análisis Económico Del ProductoДокумент16 страницAnálisis Económico Del ProductoOscar TorresОценок пока нет

- 5 Unidad Método de Aumentos y Disminuciones.Документ12 страниц5 Unidad Método de Aumentos y Disminuciones.Zaira Garcia PerezОценок пока нет

- Bolsa Mexicana de Valores y Otros Organismos FinancierosДокумент77 страницBolsa Mexicana de Valores y Otros Organismos Financierosana100% (1)

- Ensayo Impacto Del Tipo de Cambio en MéxicoДокумент3 страницыEnsayo Impacto Del Tipo de Cambio en Méxicovictoria peralesОценок пока нет

- Unidad 1 Costos de Produccion en Comun o ConjuntaДокумент25 страницUnidad 1 Costos de Produccion en Comun o ConjuntaANAHIN ARAUОценок пока нет

- Metodos de Analisis de Estados FinancierosДокумент6 страницMetodos de Analisis de Estados FinancierosAdriana Juarez100% (2)

- Dolarización ExtraoficialДокумент4 страницыDolarización ExtraoficialLucino EsquivelОценок пока нет

- Acta ConstitutivaДокумент7 страницActa ConstitutivakevinОценок пока нет

- Definicion de Liquidacion de SociedadesДокумент25 страницDefinicion de Liquidacion de SociedadesLilibeth Cardozo100% (1)

- Caracteristicas Agencia y SucrusalesДокумент5 страницCaracteristicas Agencia y SucrusalesSofia CarvajalОценок пока нет

- Sistemas de Costos PredeterminadosДокумент4 страницыSistemas de Costos PredeterminadosMichelle Garo100% (2)

- Producto Nominal y Real, e Ingreso PersonalДокумент9 страницProducto Nominal y Real, e Ingreso PersonalROSAОценок пока нет

- CASOS Presupuesto de CajaДокумент2 страницыCASOS Presupuesto de CajaAnonymous P9SMDyfОценок пока нет

- EnajenacionДокумент45 страницEnajenacionPatricia_Sarmi_404550% (2)

- Analisis General y de DiagnosticoДокумент6 страницAnalisis General y de DiagnosticoEdwin GarciaОценок пока нет

- Definición de Crisis FinancieraДокумент1 страницаDefinición de Crisis FinancieraRicardo PovedaОценок пока нет

- Cuadernillo 4 Ventas en AbonosДокумент14 страницCuadernillo 4 Ventas en AbonosNohemi EstradaОценок пока нет

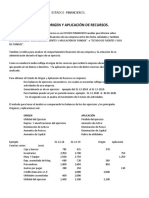

- Estado de Origen y Aplicación de Recursos Análisis Financiero.Документ5 страницEstado de Origen y Aplicación de Recursos Análisis Financiero.karla marin100% (1)

- Ejemplo Acta de Constitucion Sociedad Por Acciones SimplificadaДокумент7 страницEjemplo Acta de Constitucion Sociedad Por Acciones SimplificadaYarleidy MejiaОценок пока нет

- Cuadro ConcentradorДокумент2 страницыCuadro Concentradorvictoria peralesОценок пока нет

- Arrendamiento FinancieroДокумент4 страницыArrendamiento FinancieroBresusОценок пока нет

- Ejercicios de Integraciones SalarialesДокумент4 страницыEjercicios de Integraciones SalarialesADIEREN0% (1)

- Unidad 1 El Contenido de La MicroeconomiaДокумент4 страницыUnidad 1 El Contenido de La MicroeconomiaAdrian FariasОценок пока нет

- Estructura de Estados FinancierosДокумент23 страницыEstructura de Estados FinancierosMario Seb Cho0% (1)

- 4.1 Proceso PresupuestalДокумент2 страницы4.1 Proceso PresupuestalJAZMINОценок пока нет

- Ensayo Unidad 5 Unioness y DolarizacionДокумент37 страницEnsayo Unidad 5 Unioness y DolarizacionLeydi Chavez Suarez100% (1)

- Ventas en AbonoДокумент3 страницыVentas en AbonoGabySolОценок пока нет

- Concepto de Contrato MercantilДокумент8 страницConcepto de Contrato MercantiloscarОценок пока нет

- U6 Economía Internacional InvestigaciónДокумент14 страницU6 Economía Internacional InvestigaciónWesker100% (1)

- 2.1 Disposiciones Generales de La Ley Del ISRДокумент9 страниц2.1 Disposiciones Generales de La Ley Del ISRErika Chaparro MirandaОценок пока нет

- Banco de Mexico EnsayoДокумент7 страницBanco de Mexico EnsayoYamGarciabellous100% (1)

- Resumen Nic 16Документ4 страницыResumen Nic 16Luis EstradaОценок пока нет

- Costos EstimadosДокумент7 страницCostos EstimadosjoseosorioОценок пока нет

- Costo de TransformacionДокумент20 страницCosto de TransformacionMemes Oj RoОценок пока нет

- Organismos Bursatiles Finanzas IIIДокумент18 страницOrganismos Bursatiles Finanzas IIIFrank Rivera Green100% (1)

- Unidad 5Документ4 страницыUnidad 5carlos alberto juarez romeroОценок пока нет

- 4.3 Balance General ProformaДокумент9 страниц4.3 Balance General ProformaMinerva Yessenia Caamal EkОценок пока нет

- Enajenación de BienesДокумент10 страницEnajenación de BienesJose Ivan Chi RicoОценок пока нет

- Expo Org Auxiliares Del CreditoДокумент50 страницExpo Org Auxiliares Del Creditoalezita_30_351334680Оценок пока нет

- Consejo Técnico de Imss e InfonavitДокумент3 страницыConsejo Técnico de Imss e InfonavitPotentes Futbool RapidoОценок пока нет

- Fuentes de FinanciamientoДокумент13 страницFuentes de FinanciamientoCarlos PerezОценок пока нет

- Arrendamiento FinancieroДокумент5 страницArrendamiento FinancieroCarlos Samir Arias GurguraОценок пока нет

- Hábitos para Vivir Con AbundanciaДокумент5 страницHábitos para Vivir Con AbundanciaSiobhan CummingsОценок пока нет

- Kabaleb - Los Signos y Sus Decanatos-Astrol CabalisticaДокумент64 страницыKabaleb - Los Signos y Sus Decanatos-Astrol Cabalisticacperez333Оценок пока нет

- Periodico MuralДокумент2 страницыPeriodico MuralaraceliОценок пока нет

- Diagrama de RelacionesДокумент4 страницыDiagrama de RelacionesCamille SaucedoОценок пока нет

- IOFE U3 ActДокумент19 страницIOFE U3 Actlinda luceroОценок пока нет

- Odebrecht Analisis Como SistemaДокумент41 страницаOdebrecht Analisis Como SistemaAlfred Ruiz Mendoza100% (1)

- Curso Sucamec Vencido 2020Документ2 страницыCurso Sucamec Vencido 2020gerardo pintoo chonggОценок пока нет

- @reseña Descriptiva La Colonialidad Del Saber Eurocentrismo y Ciencias Sociales Perspectivas Latinoamérica Edgardo LanderДокумент4 страницы@reseña Descriptiva La Colonialidad Del Saber Eurocentrismo y Ciencias Sociales Perspectivas Latinoamérica Edgardo LanderAngie Stefania Barreto TellezОценок пока нет

- Caso Practico 10S4 Creando MacrosДокумент2 страницыCaso Practico 10S4 Creando MacrosLIC HERNANDEZОценок пока нет

- Riesgo FinancieroДокумент29 страницRiesgo FinancieroXimena PereroОценок пока нет

- 09.estudio de Firmes y PavimientosДокумент49 страниц09.estudio de Firmes y PavimientosRafael FernandezОценок пока нет

- PPT-Entrevista Directivos 1Документ31 страницаPPT-Entrevista Directivos 1MARIELA ROJAS QUISPEОценок пока нет

- Capacitación Seguridad de Informació-PNPДокумент83 страницыCapacitación Seguridad de Informació-PNPRafael Antonio Pérez LlorcaОценок пока нет

- ReingenieríaДокумент11 страницReingenieríaNICK ANDERSSON HERRERA RIVERAОценок пока нет

- Caso Forma Club (Capacidad)Документ5 страницCaso Forma Club (Capacidad)ChristoferBarruetoОценок пока нет

- Dis Curricular PBA Completo PDFДокумент433 страницыDis Curricular PBA Completo PDFNorma Reigada100% (2)

- Facultad de Ciencias Económicas y Empresariales Universidad de ZaragozaДокумент10 страницFacultad de Ciencias Económicas y Empresariales Universidad de ZaragozaPablo GonzalezОценок пока нет

- Guia Lineamientos DiseñoДокумент79 страницGuia Lineamientos DiseñoMarlonGarciaОценок пока нет

- La Iglesia y Su PropositoДокумент5 страницLa Iglesia y Su PropositoInversiones 16128303Оценок пока нет

- Modelo de Ocupación HumanaДокумент6 страницModelo de Ocupación HumanaCamila Solís Rivas100% (1)

- C 075 07Документ85 страницC 075 07Liseth Rivera KinteroОценок пока нет

- Contenido Semana 4 Contabilidad GerencialДокумент15 страницContenido Semana 4 Contabilidad GerencialAndi BorjaОценок пока нет

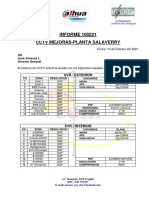

- Informe Entrega de CCTV - Planta SalaverryДокумент8 страницInforme Entrega de CCTV - Planta SalaverryOscar PaulОценок пока нет

- Jueves 24 de Noviembre de 2011Документ64 страницыJueves 24 de Noviembre de 2011elvoceroprОценок пока нет

- 1a. Miquel Martínez Martín, Miquel - Condiciones para La Construcción de Valores en La EscuelaДокумент9 страниц1a. Miquel Martínez Martín, Miquel - Condiciones para La Construcción de Valores en La EscuelaMario KeterОценок пока нет

- Aspectos Puntuales Del Expansionismo RomanoДокумент2 страницыAspectos Puntuales Del Expansionismo RomanoAlex DavidОценок пока нет

- Slow Death - James FielderДокумент248 страницSlow Death - James FielderLeonardo EspinozaОценок пока нет

- El Perseguidor 89 - Revista de Limba Spaniola Din TenerifeДокумент8 страницEl Perseguidor 89 - Revista de Limba Spaniola Din TenerifeAsociaţia Semănătorul TismanaОценок пока нет

- Rectificación de Partida de Nacimiento Por Cambio de ApellidoДокумент6 страницRectificación de Partida de Nacimiento Por Cambio de ApellidoFrank HernándezОценок пока нет

- Gestión 1Документ61 страницаGestión 1Diego BellingОценок пока нет