Вам также может понравиться

- Control Interno Sobre InventariosДокумент5 страницControl Interno Sobre Inventariosalgogo100% (2)

- Operaciones y control de almacén de conservas vegetales. INAV0109От EverandOperaciones y control de almacén de conservas vegetales. INAV0109Оценок пока нет

- ALMACENESДокумент8 страницALMACENESCeciMonera100% (1)

- Funcion deFUNCIONES DE ASOCIACIÓN COMPRAS Y DISTRIBUCIÓN. Asociacion Compras y DistribucionДокумент20 страницFuncion deFUNCIONES DE ASOCIACIÓN COMPRAS Y DISTRIBUCIÓN. Asociacion Compras y DistribucionDaniel Lopez100% (1)

- Devolucionesde Los ClientesДокумент15 страницDevolucionesde Los ClientesSaid YoseffОценок пока нет

- Unidad 1 Planeacion FinancieraДокумент4 страницыUnidad 1 Planeacion FinancieraHugo Alberto Trujillo Almaral100% (1)

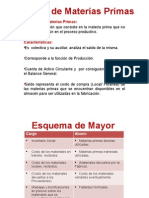

- Almacén de Materias PrimasДокумент4 страницыAlmacén de Materias Primaskarlita_9513edОценок пока нет

- Funciones Del Departamento de ComprasДокумент11 страницFunciones Del Departamento de ComprasIsis Way100% (1)

- Adminisracion - de - Operaciones - Cadena de SuministrosДокумент31 страницаAdminisracion - de - Operaciones - Cadena de SuministrosLenin S. GaitanОценок пока нет

- Sistema de Inventarios ProduccionДокумент5 страницSistema de Inventarios ProduccionAdriana VegaОценок пока нет

- Ensayo de InventariosДокумент10 страницEnsayo de InventariosEdgar Pacheco100% (1)

- Las Ventajas y Desventajas de Los InventariosДокумент11 страницLas Ventajas y Desventajas de Los InventariosWilliam RodОценок пока нет

- Control de InventariosДокумент13 страницControl de InventariosJosé Raul100% (1)

- 1.2 El Sistema de Información InternoДокумент15 страниц1.2 El Sistema de Información InternoAneth luna0% (1)

- Diversos Enfoques de Gestion y FinanciaminetoДокумент9 страницDiversos Enfoques de Gestion y FinanciaminetoalexiilloОценок пока нет

- Ventajas y Desventajas de Los Inventarios PDFДокумент2 страницыVentajas y Desventajas de Los Inventarios PDFAlan ChávezОценок пока нет

- Transportacion y Regimen AduaneroДокумент23 страницыTransportacion y Regimen Aduanerojeniffer martinez santos100% (1)

- Administracion de InventariosДокумент15 страницAdministracion de InventariosAbel Jose Pacheco BenitezОценок пока нет

- Efectivo en Caja y BancoДокумент20 страницEfectivo en Caja y BancoKealy UrribarriОценок пока нет

- Manejo de AlmacenesДокумент18 страницManejo de AlmacenesGary Cambron0% (1)

- Controles de MercancíasДокумент8 страницControles de MercancíasANNAH160Оценок пока нет

- InventariosДокумент10 страницInventariospedro123100% (29)

- Sistema de Control de Inventarios BorradorДокумент15 страницSistema de Control de Inventarios BorradorRAFAELОценок пока нет

- Tipos de InventariosДокумент2 страницыTipos de InventariosYanina ArrietaОценок пока нет

- La Gestión de Inventarios Push y PullДокумент5 страницLa Gestión de Inventarios Push y PullCarolinaHerreraOrtizОценок пока нет

- Estructura Actual de La Balanza de PagosДокумент23 страницыEstructura Actual de La Balanza de PagosGuillermo Barrientos JimenezОценок пока нет

- Proceso de InventariosДокумент123 страницыProceso de Inventariososkr12381Оценок пока нет

- Red de DistribucionДокумент54 страницыRed de DistribucionMario UlbertoОценок пока нет

- Control de InventariosДокумент91 страницаControl de InventariosJuan Carlos Ochoa100% (2)

- Justo A TiempoДокумент9 страницJusto A TiempoCamilo TatisОценок пока нет

- Manual de BodegaДокумент4 страницыManual de BodegaJuan Carlos Sánchez ChavarriaОценок пока нет

- LC 1257 050918 A Contabilidad II Plan2016 PDFДокумент354 страницыLC 1257 050918 A Contabilidad II Plan2016 PDFestefanyОценок пока нет

- Métodos Modernos de CostosДокумент4 страницыMétodos Modernos de Costosdanny100% (1)

- Cadena de SuministroДокумент13 страницCadena de SuministroMary Morelos0% (1)

- Sistemas de Control de MercanciasДокумент67 страницSistemas de Control de MercanciasAlfonso BarbozaОценок пока нет

- AlmacenДокумент25 страницAlmacenViridiana Nuño Ruiz100% (2)

- Definicion de InventarioДокумент10 страницDefinicion de InventarioDanilo CorellaОценок пока нет

- Analisis Estrategico InternoДокумент41 страницаAnalisis Estrategico InternoMary RoseroОценок пока нет

- 5 3Документ10 страниц5 3Nan XI100% (1)

- Presupuesto de OperaciónДокумент11 страницPresupuesto de OperaciónFrancosОценок пока нет

- Presupuesto de VentasДокумент4 страницыPresupuesto de VentasLiz Anell Dorantes Ceballos0% (1)

- Inventario y La Cadena de SuministroДокумент14 страницInventario y La Cadena de SuministroMila SCОценок пока нет

- Unidad 5 Gestión de Los InventariosДокумент5 страницUnidad 5 Gestión de Los Inventariosdulce.escobedo.rodriОценок пока нет

- Sistema de Control de InventariosДокумент62 страницыSistema de Control de InventariosJuan Alonso Garcia ArmentaОценок пока нет

- Definición y Tipos de InventarioДокумент2 страницыDefinición y Tipos de InventarioAnonymous UXRD5ghvRe100% (1)

- Unidad 5 Sistemas de Información de La Mercadotecnia e Investigación de MercadosДокумент7 страницUnidad 5 Sistemas de Información de La Mercadotecnia e Investigación de MercadosNarda OcampoОценок пока нет

- Planificacion de InventarioДокумент20 страницPlanificacion de InventarioJhon Alexander Rojas100% (1)

- Evaluación de Desempeño de Operadores LogísticosДокумент3 страницыEvaluación de Desempeño de Operadores LogísticosivanОценок пока нет

- Unidad 4 - Abelardo SanchezДокумент38 страницUnidad 4 - Abelardo SanchezSanchez España AbelardoОценок пока нет

- Marco Constitucional en Materia de Comercio Exterior.Документ11 страницMarco Constitucional en Materia de Comercio Exterior.Tenedor ConUnОценок пока нет

- Tipos de LogísticaДокумент12 страницTipos de LogísticaJary Rivas YoveraОценок пока нет

- Tema 1 Cadena de Sum.Документ12 страницTema 1 Cadena de Sum.jose cordovaОценок пока нет

- Trámites AduanalesДокумент18 страницTrámites AduanalesJoséDeJesúsChagalaLópez100% (1)

- Almacenes EnsayoДокумент2 страницыAlmacenes EnsayoMonrow Producer100% (1)

- Investigacion Documental. Carlos Daniel Perez Mazava.Документ9 страницInvestigacion Documental. Carlos Daniel Perez Mazava.Juan Carlos MorenoОценок пока нет

- Tarea 8Документ13 страницTarea 8patricia santizo lópezОценок пока нет

- Tarea 8Документ14 страницTarea 8patricia santizo lópezОценок пока нет

- Que Es Un InventarioДокумент9 страницQue Es Un Inventarioilda nocomemtemgonterisОценок пока нет

- Inventarios - Tipos - Tácticas de ReducciónДокумент16 страницInventarios - Tipos - Tácticas de ReducciónAle TascaОценок пока нет

- Emmpirismo, Racionalismo y DIosДокумент6 страницEmmpirismo, Racionalismo y DIosPabocatoОценок пока нет

- VITALE Luis - Historia Social Comparada de Los Pueblos de America Latina (2.1)Документ109 страницVITALE Luis - Historia Social Comparada de Los Pueblos de America Latina (2.1)EDisPAL100% (1)

- Instrumentos de Evaluacion - OcañaДокумент9 страницInstrumentos de Evaluacion - OcañaTais VasquezОценок пока нет

- Manual Pastores Parte2Документ96 страницManual Pastores Parte2Marcelo Reyes CerdaОценок пока нет

- El Orden Del Discurso Michel Foucault Comentario.Документ1 страницаEl Orden Del Discurso Michel Foucault Comentario.Valentina Gomez3052Оценок пока нет

- Presentación Generalidades MalezasДокумент28 страницPresentación Generalidades MalezasAndoni Esquivel100% (1)

- S15 y S16 - Formato PC2 Terminadooo Alberto Anchante QuispeДокумент6 страницS15 y S16 - Formato PC2 Terminadooo Alberto Anchante QuispeicxcubxxОценок пока нет

- Teologia Biblica de La MisionДокумент7 страницTeologia Biblica de La MisionAna Paula FariaОценок пока нет

- Evaluar e Identificar El ProblemaДокумент11 страницEvaluar e Identificar El Problemacarola0% (1)

- Fundamentos de Seguridad y Salud OcupacionalДокумент85 страницFundamentos de Seguridad y Salud OcupacionalWilmer Montoya DonayreОценок пока нет

- APUNTES SOBRE EL CUENTO Julio OrtegaДокумент1 страницаAPUNTES SOBRE EL CUENTO Julio OrtegaLuchinGОценок пока нет

- El Porvenir de Una IlusiónДокумент8 страницEl Porvenir de Una IlusiónAgustin PeruginiОценок пока нет

- Indice ConeraДокумент8 страницIndice ConeraYu MatsОценок пока нет

- Examen 2do Parcial - Grupo 3Документ139 страницExamen 2do Parcial - Grupo 3SterlingОценок пока нет

- Cultismos y Palabras PatrimonialesДокумент2 страницыCultismos y Palabras PatrimonialesZabdiel RiveraОценок пока нет

- Causas y Consecuencias Economicas Politicas y Sociales de La Guerra Con HondurasДокумент2 страницыCausas y Consecuencias Economicas Politicas y Sociales de La Guerra Con HondurasAnonymous 16o0ozQ63% (27)

- Tema Buscando A Iglesia PerfectaДокумент2 страницыTema Buscando A Iglesia PerfectaPablo Guillermo MalpartidaОценок пока нет

- Ensayo Ministerio PublicoДокумент9 страницEnsayo Ministerio PublicoSergio BenavidesОценок пока нет

- MELENA DE LEON - Docx 1Документ7 страницMELENA DE LEON - Docx 1Esteban CallejaОценок пока нет

- 2021-PLAN ANUAL DE TUTORÍA 3ero CandelariaДокумент5 страниц2021-PLAN ANUAL DE TUTORÍA 3ero CandelariaCarlos Humberto Heredia LópezОценок пока нет

- Los Ideales de La Arquitectura Moderna PDFДокумент25 страницLos Ideales de La Arquitectura Moderna PDFNoraCod0% (1)

- Conferencia Por El Dia Del Himno Nacional Del EcuadorДокумент2 страницыConferencia Por El Dia Del Himno Nacional Del EcuadorCesar David Chamba Quizhpe83% (127)

- Trabajo 1 TecnicasДокумент7 страницTrabajo 1 TecnicasLa Kofradia CubaОценок пока нет

- Simbolos SoldaduraДокумент10 страницSimbolos SoldaduraJosé Pablo Rosales SánchezОценок пока нет

- De La Lengua y Otros MalesДокумент3 страницыDe La Lengua y Otros MalesPatricio TapiaОценок пока нет

- Presentación Eclesiología Cultura CatólicaДокумент45 страницPresentación Eclesiología Cultura CatólicaDiego CañonОценок пока нет

- La Hora Muerta Tomo 1 Vicente Silvestre MarcoДокумент210 страницLa Hora Muerta Tomo 1 Vicente Silvestre MarcoDanielОценок пока нет

- Coprológico y Métodos de Concentración en Veterinaria MVZДокумент8 страницCoprológico y Métodos de Concentración en Veterinaria MVZIsabelОценок пока нет

- Escuela ControlistaДокумент21 страницаEscuela ControlistaCaroline HendersonОценок пока нет

- Estilos de Vida Saludable - ObesidadДокумент23 страницыEstilos de Vida Saludable - ObesidadAlexander AlfredoОценок пока нет