Вам также может понравиться

- SPT Nihil Pajak CVДокумент23 страницыSPT Nihil Pajak CVRahmat Ramadhani33% (3)

- Form 1721Документ11 страницForm 1721deddy_kcrОценок пока нет

- Panduan Praktik Aplikasi e SPIДокумент35 страницPanduan Praktik Aplikasi e SPIjoeyjoe82Оценок пока нет

- SPT 1770 Hangga Brevet AДокумент12 страницSPT 1770 Hangga Brevet AHangga Pradana YudhistyraОценок пока нет

- SPT 1771 2014 NonFinal DagangДокумент25 страницSPT 1771 2014 NonFinal DagangSanti Andriyani33% (3)

- Form SPT BDN 1771 NewДокумент25 страницForm SPT BDN 1771 NewFitri FannyОценок пока нет

- Fishbone TerbaruДокумент8 страницFishbone Terbarujoeyjoe82Оценок пока нет

- 5 SOP Tata Usaha KepegawaianДокумент2 страницы5 SOP Tata Usaha Kepegawaianjoeyjoe8278% (18)

- Formulir SPT Tahunan PPH Badan 1771Документ8 страницFormulir SPT Tahunan PPH Badan 1771farahangelica100% (1)

- 3.pedoman Manajemen Puskesmas PDFДокумент162 страницы3.pedoman Manajemen Puskesmas PDFMenik Ibune Mufti100% (1)

- Form SPT Masa PPH Pasal 21 Dan Pasal 26Документ36 страницForm SPT Masa PPH Pasal 21 Dan Pasal 26azkasultan222100% (1)

- Mitos - Mitos Makanan HamilДокумент33 страницыMitos - Mitos Makanan Hamiljoeyjoe82Оценок пока нет

- Formulir Izin PrinsipДокумент29 страницFormulir Izin PrinsipSave Our Nation100% (3)

- Contoh Pengisian 1770-S Pegawai SwastaДокумент10 страницContoh Pengisian 1770-S Pegawai SwastaMuhammad RofiОценок пока нет

- SPT PPH Badan 2014Документ36 страницSPT PPH Badan 2014Rio HardiatmaОценок пока нет

- Form SPT PPH Pasal 21Документ34 страницыForm SPT PPH Pasal 21Dwi AnggandariОценок пока нет

- SPT FormДокумент6 страницSPT FormTiya Wahyuni Ummu AzkaОценок пока нет

- Uraian Tugas PegawaiДокумент6 страницUraian Tugas Pegawaijoeyjoe82Оценок пока нет

- SPT TahunanДокумент3 страницыSPT TahunanEri El NiñoОценок пока нет

- SPT Tahunan PPH Badan 1771Документ8 страницSPT Tahunan PPH Badan 1771Richo DenimОценок пока нет

- Formulir SPT 1770Документ14 страницFormulir SPT 1770PArk100Оценок пока нет

- SPT 1770 SДокумент5 страницSPT 1770 SRinaldyОценок пока нет

- Formulir SPT 1770 - MakelarДокумент16 страницFormulir SPT 1770 - MakelarTata OgustaaОценок пока нет

- Form SPT Tahunan PPH Wajib Pajak Badan 1771Документ8 страницForm SPT Tahunan PPH Wajib Pajak Badan 1771azkasultan222100% (1)

- Formulir 1771 Tahun 2013Документ8 страницFormulir 1771 Tahun 2013AoiHikariОценок пока нет

- 1771 2015 Final PP 46 CVДокумент41 страница1771 2015 Final PP 46 CVBernardiaz Philip Gita SamuderaОценок пока нет

- SPT Tahunan Arif 2015Документ7 страницSPT Tahunan Arif 2015arif7000Оценок пока нет

- 1770 Dengan Link Dan RumusДокумент8 страниц1770 Dengan Link Dan RumusCika Indah PratiwiОценок пока нет

- PajakДокумент7 страницPajakagusnnnОценок пока нет

- Form 1770 - WPOP Dengan PembukuanДокумент9 страницForm 1770 - WPOP Dengan PembukuanHendix AjahОценок пока нет

- Aplikasi 1721 A1 1770S 1770SS Sesuai Per 19 2014 v.1.1 - Sebulan RevДокумент3 страницыAplikasi 1721 A1 1770S 1770SS Sesuai Per 19 2014 v.1.1 - Sebulan RevJhani RonalОценок пока нет

- Contoh SPT 1770 2013 Excel NormaДокумент10 страницContoh SPT 1770 2013 Excel NormairulОценок пока нет

- SPT 1770 S - LulutДокумент3 страницыSPT 1770 S - LulutArio Wishnu WinantoОценок пока нет

- Formulir SPT 1770 SДокумент8 страницFormulir SPT 1770 SKaka'AnkgaОценок пока нет

- SPT Owner Arif SetiyonoДокумент6 страницSPT Owner Arif SetiyonoSiti RahayuОценок пока нет

- Dokter PDFДокумент11 страницDokter PDFGunawan KamadinataОценок пока нет

- Sample Pengisian SPT 1770S - 2010Документ5 страницSample Pengisian SPT 1770S - 2010Skeptic ManОценок пока нет

- Contoh Formulir 1771 Revisi PT. 2013Документ23 страницыContoh Formulir 1771 Revisi PT. 2013chavez89Оценок пока нет

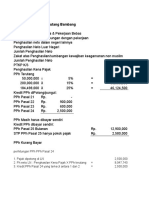

- Solusi BambangДокумент15 страницSolusi BambangMuhammad RavikiОценок пока нет

- Form Pajak 1770Документ2 страницыForm Pajak 1770orrchaОценок пока нет

- Formulir SPT 1770 S - DonaДокумент9 страницFormulir SPT 1770 S - DonaAksanОценок пока нет

- Formulir 1771 $ SPT Tahunan WP BadanДокумент8 страницFormulir 1771 $ SPT Tahunan WP Badanroby_banikОценок пока нет

- Contoh Perhitungan Silmulasi Tax PlanningДокумент10 страницContoh Perhitungan Silmulasi Tax Planningsantoso0% (1)

- 1770S (Kosong) Formula BiasaДокумент3 страницы1770S (Kosong) Formula BiasaArie WidodoОценок пока нет

- 1770 SsДокумент1 страница1770 SsTntnntnt ntntОценок пока нет

- SPT TahunanДокумент47 страницSPT TahunanAbuHanifah FirmansyahОценок пока нет

- 01 Form Induk 1771 RP 2010 COBAДокумент9 страниц01 Form Induk 1771 RP 2010 COBAKharisma Lisadino JuniorОценок пока нет

- 1771 Badan 2010 LengkapДокумент38 страниц1771 Badan 2010 LengkapArie WidodoОценок пока нет

- 01 - PPT Surat Cinta Pajak-Ibs LombokДокумент66 страниц01 - PPT Surat Cinta Pajak-Ibs LombokAudrey & CoОценок пока нет

- Lampiran Khusus SPT Tahunan PPH Badan 1771 Tahun 2011Документ18 страницLampiran Khusus SPT Tahunan PPH Badan 1771 Tahun 2011Sri CendrawatiОценок пока нет

- LAMPIRAN PermenLHK P.2 Tahun 2016Документ41 страницаLAMPIRAN PermenLHK P.2 Tahun 2016Nurkhaerani Taufiq0% (2)

- Lampiran Penghapusan Piutang PBBДокумент11 страницLampiran Penghapusan Piutang PBBUsman YushaОценок пока нет

- SPT PPN 1111Документ9 страницSPT PPN 1111Ari Wahyu SuyonoОценок пока нет

- Komisi Akreditasi FKTPДокумент46 страницKomisi Akreditasi FKTPjoeyjoe82100% (1)

- 16.07.2018 Pkfi Jateng RakorДокумент3 страницы16.07.2018 Pkfi Jateng Rakorjoeyjoe82Оценок пока нет

- P4KДокумент10 страницP4Kjoeyjoe82Оценок пока нет

- Bab 2 Akreditasi FKTPДокумент30 страницBab 2 Akreditasi FKTPjoeyjoe82100% (1)

- Implementasi Aplikasi HFIS Versi 3.0Документ2 страницыImplementasi Aplikasi HFIS Versi 3.0joeyjoe82Оценок пока нет

- Daftar Perwal 2000-2015Документ48 страницDaftar Perwal 2000-2015joeyjoe82Оценок пока нет

- Bagan Prosedur SOPДокумент2 страницыBagan Prosedur SOPKarl Mayer ReverseОценок пока нет