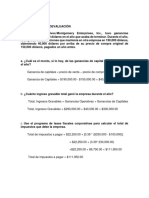

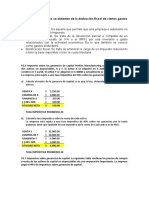

Вам также может понравиться

- Tarea Semana 04Документ11 страницTarea Semana 04LILIANA HERNANDEZ PEÑA100% (1)

- Ejercicio de Hoja de CálculoДокумент1 страницаEjercicio de Hoja de CálculoRomaTaveras100% (5)

- Problemas Capitulo 2Документ7 страницProblemas Capitulo 2Carlos Torrero100% (1)

- Taller Estructura de Capital ApalancamientoДокумент5 страницTaller Estructura de Capital ApalancamientoYaritzaFloresLópez0% (2)

- Preguntas de RepasoДокумент8 страницPreguntas de RepasoRossy Cruz100% (3)

- Gitman - 3 - Problemas 2,7, 12, 17, 22 y Prep 1Документ12 страницGitman - 3 - Problemas 2,7, 12, 17, 22 y Prep 1SheylaMorales100% (11)

- Capitulo 2Документ17 страницCapitulo 2JONATHAN HUMBERTO HURTADO MOSCOSOОценок пока нет

- Práctico Final DFEДокумент3 страницыPráctico Final DFEPaul Joshua Garcia Fischer0% (4)

- Grupo No.3 - Acciones Comunes y PreferentesДокумент5 страницGrupo No.3 - Acciones Comunes y PreferentesRosi MejiaОценок пока нет

- Preguntas de Finanzas 2 VerДокумент9 страницPreguntas de Finanzas 2 VerJuan Chancusig100% (3)

- Jerciocio Del Cap 2Документ12 страницJerciocio Del Cap 2Fernandoo Mariscal Guerrero89% (9)

- Capitulo 16. - Administracion de Pasivos CorrientesДокумент6 страницCapitulo 16. - Administracion de Pasivos CorrientesLUIS09100% (1)

- EstadoFinancieroProFormaДокумент6 страницEstadoFinancieroProFormaMoisés Alejandro Jordán CalderónОценок пока нет

- Cap. 4 P 4A-16 XXXДокумент1 страницаCap. 4 P 4A-16 XXXKarenMinchala0% (1)

- Actividad 2Документ6 страницActividad 2Vane García100% (1)

- Ejercicios Cap 4 Administracion FinancieraДокумент4 страницыEjercicios Cap 4 Administracion FinancieraFrank Sierra Cabrera60% (5)

- Ejercicios Capitulo 3 GitmanДокумент8 страницEjercicios Capitulo 3 GitmanJonathan Hurtado100% (4)

- 14 - Practica CalificadaДокумент1 страница14 - Practica CalificadaAngel Gabriel Cambillo EscobedoОценок пока нет

- Ejercicios JosueДокумент13 страницEjercicios JosueJosep Araj64% (11)

- Problema P14.3 Politicas Dividendos Residuales Pag 594-5 Semana 5 PDFДокумент2 страницыProblema P14.3 Politicas Dividendos Residuales Pag 594-5 Semana 5 PDFDaniel Miranda Soto0% (1)

- Caso PracticoДокумент2 страницыCaso PracticoIngRichard Inoa Jimenez100% (1)

- Ejercicios de Preparacion E4.1 A E4.5Документ4 страницыEjercicios de Preparacion E4.1 A E4.5Luis Fernando Lainez LopezОценок пока нет

- Análisis de flujos de efectivo de Worldwide RugsДокумент9 страницAnálisis de flujos de efectivo de Worldwide RugsQueyda Atencio67% (3)

- Ejercicios de valuación de bonos y activos financierosДокумент13 страницEjercicios de valuación de bonos y activos financierosjesus plaza100% (2)

- Ejercicios de PreparacionДокумент2 страницыEjercicios de PreparacioneaaannyОценок пока нет

- Admin Deber VPN y TCДокумент3 страницыAdmin Deber VPN y TCMisaki SanОценок пока нет

- Bu503 ProblemasДокумент5 страницBu503 ProblemasMario Guzmán SánchezОценок пока нет

- No. de Flujo Monto: Aplicación de Anualidades A Casos PrácticosДокумент2 страницыNo. de Flujo Monto: Aplicación de Anualidades A Casos PrácticosSarah Michelle0% (1)

- EjerciciosДокумент3 страницыEjerciciosWorking Trabajando100% (1)

- Ejercicios de Aplicación 4Документ6 страницEjercicios de Aplicación 4Dianita Benites100% (2)

- Impuestos corporativos Tantor SupplyДокумент7 страницImpuestos corporativos Tantor Supplyjessica0% (2)

- Impuestos corporativos y tasasДокумент7 страницImpuestos corporativos y tasasBrayan fabricio Atacushi BonifazОценок пока нет

- Precio de venta inicial de las acciones comunes de Beck CorporationДокумент10 страницPrecio de venta inicial de las acciones comunes de Beck Corporationjefferson100% (1)

- Impuesto Sobre Las Ganancias de CapitalДокумент1 страницаImpuesto Sobre Las Ganancias de CapitalRonald Orbegoso100% (2)

- Ejercicio p12.22Документ4 страницыEjercicio p12.22Juan Perez100% (1)

- Ejercicios P4.20Документ3 страницыEjercicios P4.20Hector Benitez100% (1)

- Tarea2 4Документ2 страницыTarea2 4Anonymous KxlPsLОценок пока нет

- Tarea 2 en GrupoДокумент11 страницTarea 2 en GrupoLaura SantosОценок пока нет

- Finanzas Casos 2 Y3Документ3 страницыFinanzas Casos 2 Y3Winston CrisostomoОценок пока нет

- Act.2 23 Sept.Документ2 страницыAct.2 23 Sept.Oscar Gonzalez Robles100% (1)

- Tarea 8.finanzas III.Документ25 страницTarea 8.finanzas III.Denis Eliezer Martinez Espinoza100% (2)

- Problem SolutionДокумент1 страницаProblem Solutionamauriss100% (3)

- p4.4 - FinanzasДокумент16 страницp4.4 - FinanzasDiani Carrión Cordiglia100% (3)

- Seminario Estrctutura de CapitalДокумент4 страницыSeminario Estrctutura de CapitalDiego Stahl Huaman RiosОценок пока нет

- DominioДокумент19 страницDominioFlor Rodriguez100% (1)

- Gerencia Financiera Erick Tejada 2.5,2.6,2.7 y Hoja de CalculoДокумент8 страницGerencia Financiera Erick Tejada 2.5,2.6,2.7 y Hoja de CalculoErick TejadaОценок пока нет

- Nisi Sierra Ejercicios Cap11 AdmonFinan2MДокумент17 страницNisi Sierra Ejercicios Cap11 AdmonFinan2MNisi Sierra50% (2)

- Ejercicios Cap 3 y 4 GitmanДокумент20 страницEjercicios Cap 3 y 4 GitmanAdriana Guadian100% (1)

- Ejercicios Guia 2Документ29 страницEjercicios Guia 2Mariano Abadillo50% (2)

- Ejercicio 2 Y 7 FinancieraДокумент2 страницыEjercicio 2 Y 7 Financieraed100% (1)

- Tarea7 OscarMoran 30721396Документ3 страницыTarea7 OscarMoran 30721396Jose ValladaresОценок пока нет

- 4 2tareaДокумент4 страницы4 2tareaTania ReyesОценок пока нет

- Impuestos Sobre Ganancias de Capital: Perkins Manufacturing Considera La Venta de Dos Activos No Depreciables, X y YДокумент2 страницыImpuestos Sobre Ganancias de Capital: Perkins Manufacturing Considera La Venta de Dos Activos No Depreciables, X y YJairo Mejia Pined0% (1)

- Problemas Capitulo 2Документ10 страницProblemas Capitulo 2LuisaoОценок пока нет

- Impuestos Empresariales.Документ6 страницImpuestos Empresariales.Juana SantosОценок пока нет

- Análisis financiero de ejercicios de costos y beneficiosДокумент8 страницAnálisis financiero de ejercicios de costos y beneficiosDanely Marquez100% (1)

- Tarea Modulo 1 y 2 AFДокумент7 страницTarea Modulo 1 y 2 AFEliab Orellana100% (1)

- Tarea 3Документ4 страницыTarea 3Juan CarlosОценок пока нет

- Tarea Admon Financiera 2do Parcial Modulo 4 y 5Документ14 страницTarea Admon Financiera 2do Parcial Modulo 4 y 5maribeli perezОценок пока нет

- Administracion FinancieraДокумент8 страницAdministracion FinancieracarolinaОценок пока нет

- Tarea Administracion Financiera Modulo 5Документ5 страницTarea Administracion Financiera Modulo 5danilo arnaldo godoyОценок пока нет

- Trabajo de Gerencia de Mercados - 3Документ6 страницTrabajo de Gerencia de Mercados - 3Daniel AcebedoОценок пока нет

- Trabajo de Gerencia de Mercados - 2Документ5 страницTrabajo de Gerencia de Mercados - 2Daniel AcebedoОценок пока нет

- Trabajo de Gerencia de MercadosДокумент7 страницTrabajo de Gerencia de MercadosDaniel AcebedoОценок пока нет

- Actividad 1Документ4 страницыActividad 1Daniel AcebedoОценок пока нет

- Trabajo de Gerencia de Mercados - 4Документ5 страницTrabajo de Gerencia de Mercados - 4Daniel Acebedo100% (4)

- Act 2Документ3 страницыAct 2Daniel AcebedoОценок пока нет

- Etica ProfesionalДокумент6 страницEtica ProfesionalDaniel AcebedoОценок пока нет

- Id 280103Документ4 страницыId 280103Daniel AcebedoОценок пока нет

- Ejercicios Pag 47Документ7 страницEjercicios Pag 47Daniel Acebedo67% (3)

- Ejercicios Pag 47Документ7 страницEjercicios Pag 47Daniel Acebedo67% (3)

- Aquí Al Pie de La CruzДокумент1 страницаAquí Al Pie de La CruzDaniel AcebedoОценок пока нет

- Himnario Lluvias de BendicionДокумент121 страницаHimnario Lluvias de BendicionDaniel Acebedo89% (9)

- Contabilidad SДокумент7 страницContabilidad SYoselingdelosangeles ChavarriaОценок пока нет

- Informe Practica Supervisada Neta InformáticaДокумент90 страницInforme Practica Supervisada Neta InformáticaAll CastilloОценок пока нет

- MARKETING Y PYMES Las Principales Claves de Marketing en La Pequena y Mediana EmpresaДокумент136 страницMARKETING Y PYMES Las Principales Claves de Marketing en La Pequena y Mediana EmpresaDaniel Yapo Condori100% (1)

- Contrato de AvalДокумент2 страницыContrato de AvalLINDA ESMERALDA gilОценок пока нет

- M14 U3 A3 MartínezADДокумент23 страницыM14 U3 A3 MartínezADDaniela MartinezОценок пока нет

- Planeación de PlantasДокумент15 страницPlaneación de PlantasCarlos SantosОценок пока нет

- Hacia Donde Debo Expandir Mi NegocioДокумент12 страницHacia Donde Debo Expandir Mi Negocioeduardo_benitez_18Оценок пока нет

- 21 Incoterms 2020Документ8 страниц21 Incoterms 2020arelysОценок пока нет

- Formulación y Evaluación de Proyectos de Inversión - (PG 16 - 46)Документ31 страницаFormulación y Evaluación de Proyectos de Inversión - (PG 16 - 46)Iker San RomanОценок пока нет

- Maestría Finanzas Tiempo Completo ParcialДокумент2 страницыMaestría Finanzas Tiempo Completo ParcialRafael GarciaОценок пока нет

- cONTRATO DE PASANTIAДокумент2 страницыcONTRATO DE PASANTIADr LazzariОценок пока нет

- 4.3 Calcular La Efectividad Global Del EquipoДокумент7 страниц4.3 Calcular La Efectividad Global Del EquipoomarОценок пока нет

- Tragedia en BangladeshДокумент4 страницыTragedia en BangladeshVICTOR LEANDRO SEGURA SEGURAОценок пока нет

- Mejora vial Ambos IIДокумент12 страницMejora vial Ambos IIAlexannderОценок пока нет

- Resumen de Las Cadenas Globales de Valor 1Документ1 страницаResumen de Las Cadenas Globales de Valor 1Fanny TaquiriОценок пока нет

- Completo LenceriaДокумент76 страницCompleto LenceriaAnonymous 0nZErRzZg33% (3)

- Memoria Final 2019 Coop Herrera 1Документ196 страницMemoria Final 2019 Coop Herrera 1Cristian Taveras JimenezОценок пока нет

- AFIP - Recaudación Tributaria 092022Документ15 страницAFIP - Recaudación Tributaria 092022Cronista.comОценок пока нет

- Trifoliar Informativo - Desigualdad, Extractivismo y DesarrolloДокумент2 страницыTrifoliar Informativo - Desigualdad, Extractivismo y DesarrolloBelén GarcíaОценок пока нет

- Pacto FiscalДокумент24 страницыPacto FiscalGrover Ivan Tapia AlcazarОценок пока нет

- TesisДокумент69 страницTesishackerОценок пока нет

- Ejercicio Del Pib y Reflactor PibДокумент8 страницEjercicio Del Pib y Reflactor PibKevinОценок пока нет

- Análisis Porter de Las Cinco FuerzasДокумент3 страницыAnálisis Porter de Las Cinco FuerzasArnulfo Escobar Villanueva100% (1)

- Proyecto Productivo Presentaciones Graficas PolosДокумент8 страницProyecto Productivo Presentaciones Graficas Polosalejandropanizo4475Оценок пока нет

- Introducción A La Norma ISO 14000Документ5 страницIntroducción A La Norma ISO 14000Paco De AndaОценок пока нет

- Practica7 Estudio Del TrabajoДокумент4 страницыPractica7 Estudio Del TrabajoYeseniaОценок пока нет

- Ley contra Defraudación y Contrabando AduaneroДокумент4 страницыLey contra Defraudación y Contrabando AduaneroChristian GonzálezОценок пока нет

- 01-001-Conceptos BasiosДокумент40 страниц01-001-Conceptos BasiosCarlos Saavedra LopezОценок пока нет

- Moreta Erika Noveno B - TAREA 5Документ15 страницMoreta Erika Noveno B - TAREA 5Erika MrtОценок пока нет