Вам также может понравиться

- Estados financieros básicos bajo NIC/NIIF - 3ra ediciónОт EverandEstados financieros básicos bajo NIC/NIIF - 3ra ediciónОценок пока нет

- Test de Sindrome de Burnout de Maslach (Inspectores)Документ2 страницыTest de Sindrome de Burnout de Maslach (Inspectores)Enma Rocio Vichata Condori80% (5)

- Planeacion y Control COCA COLAДокумент17 страницPlaneacion y Control COCA COLAjoel zuniga0% (1)

- Informe Coca-Cola EmbonorДокумент15 страницInforme Coca-Cola EmbonorDarlin MardonesОценок пока нет

- Plan de MKT Coca Cola WordДокумент36 страницPlan de MKT Coca Cola WordAbimael Beltrán100% (1)

- Recopilacion de JuegosДокумент369 страницRecopilacion de Juegospanda12009622100% (1)

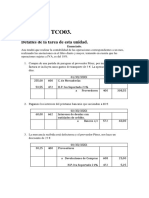

- Tco 03Документ6 страницTco 03Hanan DialiОценок пока нет

- Trabajo Coca ColaДокумент16 страницTrabajo Coca ColaHenry Erazo R67% (3)

- Caso ArcorДокумент15 страницCaso ArcorvictortitoОценок пока нет

- Política FiscalДокумент51 страницаPolítica FiscalRusbelMxcОценок пока нет

- Diagnóstico Estratégico Coca-ColaДокумент29 страницDiagnóstico Estratégico Coca-ColaVALENTINA VICTORIA DUQUE0% (1)

- Entrega 1 Adm. Estrategica.Документ19 страницEntrega 1 Adm. Estrategica.albano contrerasОценок пока нет

- Plan de Mercadeo-Coca Cola - Leidys FerraroДокумент16 страницPlan de Mercadeo-Coca Cola - Leidys FerraroPaola Ferraro De la RrosaОценок пока нет

- Empresa Coca ColaДокумент16 страницEmpresa Coca ColaMeyber Eliana Gomez RoseroОценок пока нет

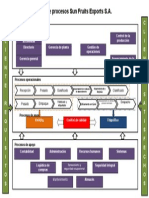

- Taller 01 Mapa de Procesos 3Документ1 страницаTaller 01 Mapa de Procesos 3Enma Rocio Vichata CondoriОценок пока нет

- GESTION DE LA CALIDAD Conceptos, Enfoques, Modelos y S - 000 PDFДокумент485 страницGESTION DE LA CALIDAD Conceptos, Enfoques, Modelos y S - 000 PDFEnma Rocio Vichata Condori100% (5)

- Caso de Estudio Postobón S.A.Документ11 страницCaso de Estudio Postobón S.A.Jovi Duque82% (11)

- Pla Auditoria Coca ColaДокумент2 страницыPla Auditoria Coca ColapmelladokarenОценок пока нет

- Objetivos de Estrategia, Tactica, y Operativo de Ccu y Coca-ColaДокумент6 страницObjetivos de Estrategia, Tactica, y Operativo de Ccu y Coca-Colapepe25% (4)

- POSTOBONДокумент12 страницPOSTOBONAdamis Alvarez SotoОценок пока нет

- Trabajo Parcial Análisis Del Entorno y MercadeoДокумент11 страницTrabajo Parcial Análisis Del Entorno y MercadeoJesus david MatiasОценок пока нет

- Análisis Situacional Ruth SuarezДокумент8 страницAnálisis Situacional Ruth Suarezacela gomezОценок пока нет

- Examen Parcial Ii Michell SalazarДокумент3 страницыExamen Parcial Ii Michell SalazarMichell Leonardo Salazar LluenОценок пока нет

- Trabajo MK Industrial Caso Coca ColaДокумент24 страницыTrabajo MK Industrial Caso Coca ColaVillanueva Godoy AngelaОценок пока нет

- Análisis Situacional - Coca Cola-AndresДокумент15 страницAnálisis Situacional - Coca Cola-AndresAndres GomezОценок пока нет

- Camilo Andres Moreno U3Документ5 страницCamilo Andres Moreno U3Eduardo TorresОценок пока нет

- TAREA 1 Del Caso de Coca Cola ESTRATEGICAДокумент7 страницTAREA 1 Del Caso de Coca Cola ESTRATEGICAedith zulema rodriguez matamorosОценок пока нет

- Trabajo Economia Sobre Coca ColaДокумент12 страницTrabajo Economia Sobre Coca ColaJulieth VollmuthОценок пока нет

- LegislacionДокумент8 страницLegislacionMane MusicaОценок пока нет

- Trabajo ARCA 18-08-2021Документ27 страницTrabajo ARCA 18-08-2021Mayra PeñaОценок пока нет

- Caso Practico Unidad Tres Controly Tecnicas de Ventas PDFДокумент11 страницCaso Practico Unidad Tres Controly Tecnicas de Ventas PDFKarla PerdomoОценок пока нет

- El Negocio de Las BurbujasДокумент28 страницEl Negocio de Las BurbujasEli Ordoñez LauroОценок пока нет

- Trabajo de Proc. para La IngДокумент24 страницыTrabajo de Proc. para La IngErnesto HerenciaОценок пока нет

- Materia . Macroeconomía: Facultad de Contaduría Pública y AdministraciónДокумент9 страницMateria . Macroeconomía: Facultad de Contaduría Pública y AdministraciónEstrella NayeliОценок пока нет

- Trabajo Práctico ComercializaciónДокумент7 страницTrabajo Práctico Comercializaciónmflor7787hotmail.comОценок пока нет

- Analisis Interno y Matriz FodaДокумент8 страницAnalisis Interno y Matriz FodaAilyn Canales CastañedaОценок пока нет

- Trabajo Marketing Segundo CorteДокумент37 страницTrabajo Marketing Segundo Corteandres salamancaОценок пока нет

- Caso de Exito Coca Cola DefinitivoДокумент6 страницCaso de Exito Coca Cola DefinitivoJosé David Hernández JiménezОценок пока нет

- Coca Cola Embonor Final 1Документ10 страницCoca Cola Embonor Final 1matiasmp11198Оценок пока нет

- Act3 RFCДокумент7 страницAct3 RFCREBEX CARRILLOОценок пока нет

- Estudio de Bebidas GaseosasДокумент6 страницEstudio de Bebidas GaseosasAnonymous ZcozeXid100% (4)

- Taller-Dimensiones de La Calidad OkДокумент2 страницыTaller-Dimensiones de La Calidad OkpzuluagatasconОценок пока нет

- PMP Vino Embotellado Corea 2018Документ36 страницPMP Vino Embotellado Corea 2018Leslie Montes GomezОценок пока нет

- Eje 2 Trabajo Final PostobónДокумент23 страницыEje 2 Trabajo Final PostobónHector Contreras RodriguezОценок пока нет

- Cadena Valor Coca ColaДокумент12 страницCadena Valor Coca ColaJosue Max Ortiz CordovaОценок пока нет

- Empresa CocaДокумент12 страницEmpresa CocaIsrael PiñaОценок пока нет

- COCACOLAДокумент10 страницCOCACOLAjohannaОценок пока нет

- Trabajo Final de Estrategia Del ProdДокумент16 страницTrabajo Final de Estrategia Del ProdAnonymous tBhH99ZUSОценок пока нет

- Formato Plan de MercadeoДокумент12 страницFormato Plan de MercadeoPaola BaqueroОценок пока нет

- Prodcuctos de CocaДокумент6 страницProdcuctos de CocaAdriana Lucia GUASGUITA PORTELAОценок пока нет

- Analisis Situacional Marca COCA COLA Mayra Alejandra Lòpez HerreraДокумент19 страницAnalisis Situacional Marca COCA COLA Mayra Alejandra Lòpez HerreraAlejandra Lopez100% (1)

- Solucion Caso Practico Und 1Документ7 страницSolucion Caso Practico Und 1lpnejmnОценок пока нет

- El Negocio de Las BurbujasДокумент28 страницEl Negocio de Las BurbujasyulizaОценок пока нет

- 1era Entrega-Proceso-Estrategico Colombina CorreccionДокумент39 страниц1era Entrega-Proceso-Estrategico Colombina CorreccionodjlopezОценок пока нет

- Trabajo Grupal Fase de Análisis Grupo 100504 - 166Документ35 страницTrabajo Grupal Fase de Análisis Grupo 100504 - 166juan rodriguezОценок пока нет

- COCA COLA FEMSA Entrega 1.Документ10 страницCOCA COLA FEMSA Entrega 1.Karol GarcíaОценок пока нет

- Avance Taller 1Документ17 страницAvance Taller 1marleneОценок пока нет

- Presentacion InformeДокумент15 страницPresentacion InformeIsrael Obreque Sepulveda100% (1)

- Cadena de ValorДокумент4 страницыCadena de ValorARony JoОценок пока нет

- Organización de Empresas Andrea BolletДокумент7 страницOrganización de Empresas Andrea BolletJair Fernando Contreras BanchoОценок пока нет

- Marketing y Tecnologia Colombina S AДокумент24 страницыMarketing y Tecnologia Colombina S AodjlopezОценок пока нет

- Caso Practico U2Документ3 страницыCaso Practico U2Luis CardenasОценок пока нет

- HIPÓTESIS-del Trabajo de EmprendimientoДокумент12 страницHIPÓTESIS-del Trabajo de EmprendimientoJENNIFERОценок пока нет

- Proyecto HerramientasДокумент38 страницProyecto HerramientasdijolevОценок пока нет

- Coca Cola EcuadorДокумент26 страницCoca Cola EcuadorjoseОценок пока нет

- Estruc. Organizacional de Coca ColaДокумент20 страницEstruc. Organizacional de Coca ColaCamila Astrid Barja RojasОценок пока нет

- Dinamicas de Grupo PDFДокумент22 страницыDinamicas de Grupo PDFEnma Rocio Vichata CondoriОценок пока нет

- F.T. Cast QRДокумент2 страницыF.T. Cast QREnma Rocio Vichata CondoriОценок пока нет

- Tesis Mejoramiento de CerealesДокумент94 страницыTesis Mejoramiento de CerealesMaximo Alberto Parhuana Paredes100% (1)

- Materiales Peligros, Manuel OcsasДокумент64 страницыMateriales Peligros, Manuel OcsasEnma Rocio Vichata CondoriОценок пока нет

- Ejemplo Minimos y ParettoДокумент8 страницEjemplo Minimos y ParettoEnma Rocio Vichata CondoriОценок пока нет

- trabAJO AmientalДокумент107 страницtrabAJO AmientalEnma Rocio Vichata CondoriОценок пока нет

- Circulos de Calidad en MexicoДокумент26 страницCirculos de Calidad en MexicoJoaquin VallejoОценок пока нет

- Herramientas de La Calidad Total RESUMEN AMCGДокумент7 страницHerramientas de La Calidad Total RESUMEN AMCGEnma Rocio Vichata CondoriОценок пока нет

- 03 - Sistemas de MejoraДокумент32 страницы03 - Sistemas de MejoraEnma Rocio Vichata CondoriОценок пока нет

- 4 Pres CLindley PDFДокумент21 страница4 Pres CLindley PDFIvonne P.PeredaОценок пока нет

- Trabajo TicДокумент31 страницаTrabajo TicEnma Rocio Vichata CondoriОценок пока нет

- trabAJO AmientalДокумент107 страницtrabAJO AmientalEnma Rocio Vichata CondoriОценок пока нет

- Conservacion de Alimentos Perecederos (Autoguardado)Документ53 страницыConservacion de Alimentos Perecederos (Autoguardado)Enma Rocio Vichata Condori100% (1)

- Conservacion de Alimentos Perecederos (Autoguardado)Документ53 страницыConservacion de Alimentos Perecederos (Autoguardado)Enma Rocio Vichata Condori100% (1)

- Libro Innovadores Sociales UDD PDFДокумент39 страницLibro Innovadores Sociales UDD PDFraer1971Оценок пока нет

- Formato BitacoraДокумент6 страницFormato BitacoraJuan Carlos Navarro RamírezОценок пока нет

- Evaluacion Costo BeneficioДокумент10 страницEvaluacion Costo BeneficioJuan Elías Salazar GonzalezОценок пока нет

- Caso PrácticoДокумент8 страницCaso PrácticoFreddy Roland Velasquez SotoОценок пока нет

- Perfil Del ProyectoДокумент10 страницPerfil Del ProyectoPrisCy VerdezoToОценок пока нет

- El Presupuesto Del Capital - MonografiaДокумент11 страницEl Presupuesto Del Capital - MonografiaarlupcОценок пока нет

- PBI de La Renta DisponibleДокумент26 страницPBI de La Renta DisponibleGeancarlos Cubas PalaciosОценок пока нет

- CG DFC s4 s5 - Análisis de EeffДокумент20 страницCG DFC s4 s5 - Análisis de EeffMaritere Valencia100% (1)

- Formato Idea RegitradoДокумент2 страницыFormato Idea RegitradoRoy BellidoОценок пока нет

- Evidencia de Aprendizaje Semana 1 Introduccion A Los Negocios InternacionalesДокумент8 страницEvidencia de Aprendizaje Semana 1 Introduccion A Los Negocios InternacionalesRomina LuisanaОценок пока нет

- ImpuestosДокумент81 страницаImpuestosDaniel Ricardo Matamoros SuarezОценок пока нет

- Ejercicio Flujo de CajaДокумент5 страницEjercicio Flujo de Cajamarco antonioОценок пока нет

- TM2.2 - EjerciciosДокумент2 страницыTM2.2 - EjerciciosRicardo ArellanoОценок пока нет

- 01 - Ing. Victor Saldaña SanchezДокумент61 страница01 - Ing. Victor Saldaña SanchezJoana Jenisse García LinaresОценок пока нет

- El Flujo de Caja Como Herramienta Financiera PDFДокумент3 страницыEl Flujo de Caja Como Herramienta Financiera PDFLoyd Cordova AlejandroОценок пока нет

- Libro 1Документ140 страницLibro 1Kevin Santiago Garzon MejiaОценок пока нет

- Politica Fiscal para La CulturaДокумент13 страницPolitica Fiscal para La CulturaluisjzgomezОценок пока нет

- Investigacion Formativa - Gestion Financiera - 2018Документ8 страницInvestigacion Formativa - Gestion Financiera - 2018Anonymous LqInl6MvОценок пока нет

- Portafolios RecomendadosДокумент7 страницPortafolios Recomendadosrafabar78Оценок пока нет

- Nic 7Документ3 страницыNic 7Luis JimenezОценок пока нет

- Examen de Mercados de FuturosДокумент9 страницExamen de Mercados de Futurosdanvans2903Оценок пока нет

- Taller Capm y GordonДокумент8 страницTaller Capm y Gordonal859056Оценок пока нет

- 3.2 .-Instrumentos de Renta VariableДокумент9 страниц3.2 .-Instrumentos de Renta Variableangel santibañezОценок пока нет

- Reticula 2018-2Документ1 страницаReticula 2018-2EdОценок пока нет

- Proceso Economico 2Документ8 страницProceso Economico 2Marvin Lopez100% (1)

- 2 FI - Sistema Financiero Internacional PDFДокумент35 страниц2 FI - Sistema Financiero Internacional PDFErika CarlosamaОценок пока нет

- Zara VS HДокумент1 страницаZara VS HAlan Michel Trejo GonzalezОценок пока нет

- Riesgo Retorno PDFДокумент64 страницыRiesgo Retorno PDFCristobal Guajardo De GeyterОценок пока нет