Вам также может понравиться

- Ajustes y Reclasificaciones ContablesДокумент8 страницAjustes y Reclasificaciones ContablesCrys JaelОценок пока нет

- Ejercicios de Riesgos - UPCДокумент36 страницEjercicios de Riesgos - UPCLeonardo CastilloОценок пока нет

- G2 - Alvarado Sangoquiza Diana Carolina Finanzas InternacionalesДокумент25 страницG2 - Alvarado Sangoquiza Diana Carolina Finanzas InternacionalesGary Gallardo0% (1)

- PC02 202100 Balotario PropuestoДокумент23 страницыPC02 202100 Balotario PropuestoBrihanaОценок пока нет

- 05 - Motores EléctricosДокумент2 страницы05 - Motores EléctricosIván MoraОценок пока нет

- El Costo de Capital en AmeritradeДокумент23 страницыEl Costo de Capital en AmeritradealexiОценок пока нет

- Tir Modificada y Tir IncrementalДокумент26 страницTir Modificada y Tir IncrementalLluvia Patricia Maya OrtegaОценок пока нет

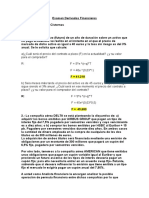

- Examen Derivados FinancierosДокумент6 страницExamen Derivados FinancierosSalim Elal CisternasОценок пока нет

- Ejercicios Semana 12 WACC VAN TIR1Документ8 страницEjercicios Semana 12 WACC VAN TIR1Maricielo AlvaОценок пока нет

- Resolucion de Problemas Libro HullДокумент9 страницResolucion de Problemas Libro HullJean Maldonado100% (1)

- Universidad Carlos Iii de Madrid: Renta Fija Y Derivados Examen Parcial de 2017 (B) Apellidos: NombreДокумент2 страницыUniversidad Carlos Iii de Madrid: Renta Fija Y Derivados Examen Parcial de 2017 (B) Apellidos: NombreMiriam PalomaresОценок пока нет

- Copia de RM - Unidad 3 Tarea IIДокумент7 страницCopia de RM - Unidad 3 Tarea IIGIANFRANCO AMAYAОценок пока нет

- Trabajo Grupal Análisis Financiero ENAP-ButlerДокумент20 страницTrabajo Grupal Análisis Financiero ENAP-ButlerRodrigo Muñoz Espinoza100% (1)

- Canales Vargas, LauraДокумент7 страницCanales Vargas, LauraVictor Fabian Romero EscalanteОценок пока нет

- Práctica Dirigida RiesgoДокумент3 страницыPráctica Dirigida RiesgoEstefanny ArrázolaОценок пока нет

- INDICADOR JercicvioДокумент4 страницыINDICADOR JercicvioCristhian Marapi HuaccachiОценок пока нет

- Examen de ExcelДокумент37 страницExamen de ExcelVivian ManuyamaОценок пока нет

- Precios ConstantesДокумент3 страницыPrecios ConstantesPeter PeterОценок пока нет

- Caso Backus - Valorización de Empresas (GC)Документ8 страницCaso Backus - Valorización de Empresas (GC)Alexander FernandezОценок пока нет

- AF133 - Semana 1presencial - PRACTICA DIRIGIDA 1 - VF PDFДокумент4 страницыAF133 - Semana 1presencial - PRACTICA DIRIGIDA 1 - VF PDFDanielОценок пока нет

- Trabajo Integrador Final IsurДокумент32 страницыTrabajo Integrador Final IsurJaimeIhuiCОценок пока нет

- Casos Prácticos de Economía y EmpresaДокумент80 страницCasos Prácticos de Economía y EmpresaHacienda PeñaflorОценок пока нет

- Ejercicios y Casos Sobre Economía Internacional - UNFVДокумент9 страницEjercicios y Casos Sobre Economía Internacional - UNFVHarol Alexis Anampa OréОценок пока нет

- Forward y Depósito SintéticoДокумент4 страницыForward y Depósito SintéticokazumiОценок пока нет

- Grupo 5 - Capitulo 8 EjerciciosДокумент5 страницGrupo 5 - Capitulo 8 EjerciciosSOPLA TOCHON CARLITAОценок пока нет

- Reboonz Caso 1 Harvard OkДокумент10 страницReboonz Caso 1 Harvard OkDeltaMusic Contenido SIN COPYRIGHTОценок пока нет

- Analisis Caso HarvardДокумент10 страницAnalisis Caso Harvardpizarnik213100% (1)

- Sesión # 9 - Capítulo 13Документ45 страницSesión # 9 - Capítulo 13AlejandraEsquivelОценок пока нет

- Tarea 2 - Valor Del Dinero en El Tiempo TareaДокумент2 страницыTarea 2 - Valor Del Dinero en El Tiempo TareabancosОценок пока нет

- FEF71L Fundamentos de InversionesДокумент4 страницыFEF71L Fundamentos de InversionesValeria Alexandra Ubaldo AОценок пока нет

- Ejercicios Clase Derivados - Riesgos UPCДокумент9 страницEjercicios Clase Derivados - Riesgos UPCLeonardo CastilloОценок пока нет

- Microeconomía Taller 2Документ15 страницMicroeconomía Taller 2Luis ManotasОценок пока нет

- Solucion Caso DressenДокумент10 страницSolucion Caso DressenGneomar Wolfgang von NatzmerОценок пока нет

- Los Fraudes Financieros Efectuados Por Sociéte Générale (El Fraude, Causas, Controles Que Fallaron y Recomendaciones)Документ9 страницLos Fraudes Financieros Efectuados Por Sociéte Générale (El Fraude, Causas, Controles Que Fallaron y Recomendaciones)Vera Matarrita BarqueroОценок пока нет

- Gestión de Riesgo en Apache - AnálisisДокумент4 страницыGestión de Riesgo en Apache - AnálisisElias BlancoОценок пока нет

- Caso LuotangДокумент1 страницаCaso LuotangVioleta Carretero CastañoОценок пока нет

- EJERCICIO Arrow Debreu.Документ4 страницыEJERCICIO Arrow Debreu.Marco Yampier Alva Martinez100% (1)

- Control 2 (14/04/2023) : Estado de Resultados Pro-FormaДокумент2 страницыControl 2 (14/04/2023) : Estado de Resultados Pro-FormaPierre Alberto Reyna JaraОценок пока нет

- Laboratorio de Forward y FuturosДокумент68 страницLaboratorio de Forward y FuturosPaola ParedesОценок пока нет

- Bolsa de La IndiaДокумент26 страницBolsa de La Indiajorgepicis100% (1)

- Subasta HolandesaДокумент3 страницыSubasta Holandesarubith rfОценок пока нет

- Analisis Del Caso GMДокумент4 страницыAnalisis Del Caso GMBrian VergaraОценок пока нет

- Teoria y Practica para El Primer Parcial-1Документ82 страницыTeoria y Practica para El Primer Parcial-1ARLETHОценок пока нет

- Ejerciciodevaluacion 1Документ1 страницаEjerciciodevaluacion 1Santos Degollado0% (3)

- Finanzas Corporativas Upao Riesgo y Rendimiento 2022Документ3 страницыFinanzas Corporativas Upao Riesgo y Rendimiento 2022José Luis SánchezОценок пока нет

- Diplomado Valorizacion de Empresas MúltiplosДокумент14 страницDiplomado Valorizacion de Empresas MúltiplosIvan IvancitoОценок пока нет

- CASO EMPRESA TEXTIL 1 (Tarea 3)Документ4 страницыCASO EMPRESA TEXTIL 1 (Tarea 3)dianaОценок пока нет

- Ejercicio2 TablasДокумент8 страницEjercicio2 TablasNavarro ValeriaОценок пока нет

- PlastimДокумент11 страницPlastimbelenОценок пока нет

- PD 3 - 2020 2Документ8 страницPD 3 - 2020 2LIMAОценок пока нет

- Examen Grupo#4Документ34 страницыExamen Grupo#4Nahomy soar Adriano chevezОценок пока нет

- Control de Lectura 1 2020 1 SolucionДокумент1 страницаControl de Lectura 1 2020 1 SolucionJeanne EstherОценок пока нет

- Caso NetscapeДокумент2 страницыCaso NetscapeMANUEL CASTILLOОценок пока нет

- Teoria y Practica para El Segundo ParcialДокумент78 страницTeoria y Practica para El Segundo ParcialARLETHОценок пока нет

- Caso SallyДокумент2 страницыCaso SallyFeña Bielenberg IzquierdoОценок пока нет

- Caso Derivados - Grupo 6Документ4 страницыCaso Derivados - Grupo 6Akemi Espinoza ParedesОценок пока нет

- Curso Finanzas Sbs Interes - Compuesto - Tasas de InteresДокумент37 страницCurso Finanzas Sbs Interes - Compuesto - Tasas de InteresMARTIN SAAVEDRAОценок пока нет

- Arboles BinomialesДокумент9 страницArboles Binomialesjose ignacio100% (1)

- Guía OpcionesДокумент11 страницGuía OpcionesKamii BravoОценок пока нет

- Arboles BinomialesДокумент21 страницаArboles Binomialesoromanelli1976Оценок пока нет

- Poliza de Pago WebДокумент1 страницаPoliza de Pago WebJosafat Salas - EscalanteОценок пока нет

- Seguros MAPFREДокумент3 страницыSeguros MAPFREJosafat Salas - EscalanteОценок пока нет

- Ejercicios Vida MultipleДокумент3 страницыEjercicios Vida MultipleJosafat Salas - EscalanteОценок пока нет

- Grupos VulnerablesДокумент3 страницыGrupos VulnerablesJosafat Salas - EscalanteОценок пока нет

- Formula Rio de Mate Matic As Financier AsДокумент4 страницыFormula Rio de Mate Matic As Financier AsMartin MoralesОценок пока нет

- Ejercicios PDFДокумент2 страницыEjercicios PDFJosafat Salas - EscalanteОценок пока нет

- Tabla de MortalidadДокумент6 страницTabla de MortalidadJosafat Salas - EscalanteОценок пока нет

- Presentacion-Edicion 2018Документ70 страницPresentacion-Edicion 2018Distri FysОценок пока нет

- Ejercicios Oferta y DemandaДокумент2 страницыEjercicios Oferta y DemandaDamaris GdrangОценок пока нет

- Parte 2Документ29 страницParte 2SERGIO REQUENAОценок пока нет

- Trabajo Unidad 3 - Finanzas ComparativasДокумент7 страницTrabajo Unidad 3 - Finanzas Comparativasyorman montoyaОценок пока нет

- UntitledДокумент215 страницUntitledadquisiciones serviciosОценок пока нет

- Competencia Perfecta MonografiaДокумент22 страницыCompetencia Perfecta MonografiaYadira Margot Garcia IrigoyenОценок пока нет

- 2015 Guia FiscalidadДокумент45 страниц2015 Guia FiscalidadceromarronesОценок пока нет

- ValorizaciondeDerivadosДокумент170 страницValorizaciondeDerivadosCarlosFranciscoRocoОценок пока нет

- Competencia Monopolistica PracticaДокумент6 страницCompetencia Monopolistica PracticaEnrike CejaОценок пока нет

- Dirección de MarketingДокумент123 страницыDirección de MarketingMaritza Forero OrósteguiОценок пока нет

- Pauta Auxiliar N 8Документ7 страницPauta Auxiliar N 8Cristobal MujicaОценок пока нет

- Apuntes Ing Fin 8º 2016 Actualizado2 (Reparado)Документ149 страницApuntes Ing Fin 8º 2016 Actualizado2 (Reparado)Pedro LiraОценок пока нет

- Semana 15 - Tipo de Cambio - Utp - Se - V02Документ13 страницSemana 15 - Tipo de Cambio - Utp - Se - V02Carlos RomanОценок пока нет

- Utp Fin Inter Unid 2 Tema 1 Mercado Divisas 1 PeraltaДокумент57 страницUtp Fin Inter Unid 2 Tema 1 Mercado Divisas 1 PeraltaJose DaneОценок пока нет

- Que Son Los Fondos de Inversión Mixtos PDFДокумент14 страницQue Son Los Fondos de Inversión Mixtos PDFRaul Humberto Mora VillamizarОценок пока нет

- Control 6Документ58 страницControl 6CCL EducaFácilОценок пока нет

- BVM Guia Estudio Iv Mercado de Capitales PDFДокумент5 страницBVM Guia Estudio Iv Mercado de Capitales PDFDaniel Carlos Reyes ReyesОценок пока нет

- Evaluacion MercadoДокумент6 страницEvaluacion MercadoVanesa Rojas100% (2)

- Proyecto Final SolucionДокумент7 страницProyecto Final SolucionManuelaОценок пока нет

- Sistema Monetario: A. B. C. DДокумент1 страницаSistema Monetario: A. B. C. DMagaly Lizbeth Pazo FiestasОценок пока нет

- Teresa MalagaДокумент61 страницаTeresa MalagaBritney QuirozОценок пока нет

- (3000) Deber 1 Oferta y Demanda - Grupo 2Документ23 страницы(3000) Deber 1 Oferta y Demanda - Grupo 2Allison ContrerasОценок пока нет

- Balanza de PagosДокумент4 страницыBalanza de Pagosnatalia ballinaОценок пока нет

- Mercado CambiarioДокумент5 страницMercado CambiarioDavid RoblesОценок пока нет

- Bolsa de Valores Tarea IndividualДокумент7 страницBolsa de Valores Tarea IndividualMaria BardalesОценок пока нет

- Resumen ING - FINДокумент6 страницResumen ING - FINalejandraОценок пока нет

- Cotización de Acciones 11-4-2019 - Panel General - InvertirOnline - Com PAMPA ENERGIA - TELECOM - Grupo GALICIA - Banco FRANCESДокумент4 страницыCotización de Acciones 11-4-2019 - Panel General - InvertirOnline - Com PAMPA ENERGIA - TELECOM - Grupo GALICIA - Banco FRANCESRoland StoneОценок пока нет

- KOF Anuncia Bonos Sociales y SosteniblesДокумент2 страницыKOF Anuncia Bonos Sociales y SosteniblesTERESITA GUADALUPE FAJARDO MAYAОценок пока нет

- Qué Son Los Contratos de OpcionesДокумент10 страницQué Son Los Contratos de OpcionesWilian Salazar100% (1)

- Caso Practico 2 Portafolio de Inversion y Gestion Del RiesgoДокумент6 страницCaso Practico 2 Portafolio de Inversion y Gestion Del RiesgoClari BerrocalОценок пока нет