Вам также может понравиться

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilОт EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilОценок пока нет

- TP 1 Contabilidad Intermedia NOTA 75Документ4 страницыTP 1 Contabilidad Intermedia NOTA 75RominaОценок пока нет

- Trabajos Practicos de Contabilidad Intermedia 1,2,3,4Документ23 страницыTrabajos Practicos de Contabilidad Intermedia 1,2,3,4Euge Robledo100% (3)

- Análisis de productos y servicios de inversión. ADGN0108От EverandAnálisis de productos y servicios de inversión. ADGN0108Оценок пока нет

- Trabajo Practico Contabilidad 95Документ7 страницTrabajo Practico Contabilidad 95Javier InostrozaОценок пока нет

- Tp1 Contabilidad Intermedia Siglo 21Документ14 страницTp1 Contabilidad Intermedia Siglo 21Silvy MartinsОценок пока нет

- 0207 APU Inversiones Temporarias 211Q v1-2Документ9 страниц0207 APU Inversiones Temporarias 211Q v1-2pablo gonzaloОценок пока нет

- CONTA II-M3-Guia de Apoyo DidacticoДокумент8 страницCONTA II-M3-Guia de Apoyo DidacticoDelfi EntraigasОценок пока нет

- Normas E-l EfectivoДокумент25 страницNormas E-l EfectivowixtonОценок пока нет

- Apunte Efip IДокумент7 страницApunte Efip IGuido MedinaОценок пока нет

- Modulo 7 Instrumentos Financieros Activos FinancierosДокумент13 страницModulo 7 Instrumentos Financieros Activos FinancierosJésica GrimaldiОценок пока нет

- Tp2 Contabilidad Intermedia Siglo 21Документ15 страницTp2 Contabilidad Intermedia Siglo 21Silvy Martins80% (5)

- Politicas Contables Activos Financieros - InversionesДокумент4 страницыPoliticas Contables Activos Financieros - InversionesMariana HernandezОценок пока нет

- Modificacion de La Posicion Monetaria NetaДокумент7 страницModificacion de La Posicion Monetaria NetaGaspar PachecoОценок пока нет

- Valores de Inmediata RealizacionДокумент5 страницValores de Inmediata Realizacionrenoal100% (3)

- Guía Contabilidad II - Resúmenes sobre Inventario, Inversión en Bonos y Obligaciones en BonosДокумент37 страницGuía Contabilidad II - Resúmenes sobre Inventario, Inversión en Bonos y Obligaciones en BonosClaudia Cecilia Aguilar DiazОценок пока нет

- Medición de activos financieros, créditos y gastos prepagosДокумент9 страницMedición de activos financieros, créditos y gastos prepagosMatias NeifertОценок пока нет

- Contabilidad básica: tipos de inversiones temporarias y permanentesДокумент10 страницContabilidad básica: tipos de inversiones temporarias y permanentesSamyBrenlle100% (1)

- Manual de Aplicacion de La CuentaДокумент16 страницManual de Aplicacion de La CuentaAriel Isai Hernandez MenaОценок пока нет

- INVERSIONES (1)Документ4 страницыINVERSIONES (1)helena mymicopulo llambíasОценок пока нет

- Resumen PGCДокумент11 страницResumen PGCJavier Vega PiraoОценок пока нет

- Unidad 9 CorregidaДокумент7 страницUnidad 9 CorregidaAdrian FariasОценок пока нет

- Uni 2Документ11 страницUni 2Luana ArlettazОценок пока нет

- Actividad FinalДокумент9 страницActividad FinalLissyОценок пока нет

- Como Se Calcula El Coeficiente IPIMДокумент7 страницComo Se Calcula El Coeficiente IPIMSol SolОценок пока нет

- Sistema Contable y Manual de Cuentas EjemploДокумент39 страницSistema Contable y Manual de Cuentas EjemploIsmael RiveraОценок пока нет

- Finales-Contabilidad-3 (Autoguardado)Документ5 страницFinales-Contabilidad-3 (Autoguardado)JunZeroОценок пока нет

- IFRS 3 Combinación de Negocios: Definición, Contabilización y Tratamiento del GoodwillДокумент18 страницIFRS 3 Combinación de Negocios: Definición, Contabilización y Tratamiento del GoodwillRebeca ZunigaОценок пока нет

- CONTABILIDAD Parc 2Документ6 страницCONTABILIDAD Parc 2rocio ardohainОценок пока нет

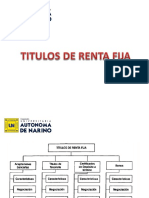

- Titulos de Renta FijaДокумент39 страницTitulos de Renta FijaFabiana RamirezОценок пока нет

- INVESTIGACIONДокумент3 страницыINVESTIGACIONkarim gonzalezОценок пока нет

- Tecnicas - 2 ParteДокумент6 страницTecnicas - 2 ParteSharön MaïaОценок пока нет

- Politica Contable Efectivo y Equivalente de EfectivoДокумент3 страницыPolitica Contable Efectivo y Equivalente de EfectivoJuan Caballero Guerrero67% (3)

- Wuolah Free Apuntes DF PGCДокумент22 страницыWuolah Free Apuntes DF PGCCarlosОценок пока нет

- Normas Contables 4Документ27 страницNormas Contables 4Anahi MarinangeliОценок пока нет

- Politica para Efectivo y Equivalentes de EfectivoДокумент4 страницыPolitica para Efectivo y Equivalentes de EfectivoGladys Edilma Sanchez CarrilloОценок пока нет

- Resumen 2 Contabilidad SuperiorДокумент29 страницResumen 2 Contabilidad SuperiorPerezMeluuОценок пока нет

- #33normas de Información Financiera Aplicables A La Partida de EfectivoДокумент3 страницы#33normas de Información Financiera Aplicables A La Partida de Efectivoana anaОценок пока нет

- Inversiones TemporalesДокумент5 страницInversiones TemporalesVictor Garcia100% (1)

- Notas A Los Estados Financieros 2015Документ39 страницNotas A Los Estados Financieros 2015Dilibeth BetancurОценок пока нет

- Notas A Los Estados FinancierosДокумент20 страницNotas A Los Estados FinancierosLUISA PARRAОценок пока нет

- Preguntas EdiДокумент13 страницPreguntas EdiVioletОценок пока нет

- NIIF PARA PYMES: SECCIONES 11 A 15Документ9 страницNIIF PARA PYMES: SECCIONES 11 A 15Stefania Viera VeiraОценок пока нет

- Partidas monetarias y no monetarias: efectivo, inventarios, depreciaciónДокумент8 страницPartidas monetarias y no monetarias: efectivo, inventarios, depreciaciónDayana Amaya de Gedler75% (4)

- Secciones 11, 12, 18 y 22Документ58 страницSecciones 11, 12, 18 y 22Rubría AsencioОценок пока нет

- Daniela Gatica S7 CONTSUPIДокумент6 страницDaniela Gatica S7 CONTSUPIdaniela gaticaОценок пока нет

- Costo de AdquisicionДокумент7 страницCosto de AdquisicionDEYSIОценок пока нет

- Articulos Unidad 8Документ12 страницArticulos Unidad 8javi and fer gonzalez fleetОценок пока нет

- Integra DoresДокумент4 страницыIntegra DoresYEYMI SADITH TAPIA CONDORIОценок пока нет

- Las Inversiones TemporalesДокумент4 страницыLas Inversiones TemporalesPaola PerdomoОценок пока нет

- Politica ContableДокумент4 страницыPolitica ContableMariana HernandezОценок пока нет

- Nic 17 Arrendamiento 5Документ3 страницыNic 17 Arrendamiento 5jessicacallejas20Оценок пока нет

- Metodo Del Valor Patrimonial ProporcionalДокумент15 страницMetodo Del Valor Patrimonial ProporcionalAlee DpОценок пока нет

- Curso Contabilidad para No ContadoresДокумент5 страницCurso Contabilidad para No ContadoresMaria Paula PerozoОценок пока нет

- Tecnicas de Valuación - Primer ParcialДокумент13 страницTecnicas de Valuación - Primer ParcialArielGonzalezОценок пока нет

- Resumen - Inversiones Temporales de Inmediata Realizaciã NДокумент3 страницыResumen - Inversiones Temporales de Inmediata Realizaciã NCarlos Javier Mandujano Leija100% (2)

- Inversiones en ValoresДокумент8 страницInversiones en Valorescpcnorberto100% (2)

- Resumen NIIF inventarios CXC ingresos PPAДокумент7 страницResumen NIIF inventarios CXC ingresos PPAGladys Edilma Sanchez CarrilloОценок пока нет

- Instrumentos Financieros Seccion 11Документ38 страницInstrumentos Financieros Seccion 11Ika CubarОценок пока нет

- Actividad N 06 - Investigacion FormativaДокумент15 страницActividad N 06 - Investigacion FormativaJoel Briceño RegaladoОценок пока нет

- Teoría Del Crecimiento EconómicoДокумент6 страницTeoría Del Crecimiento EconómicoNanny MCpeeОценок пока нет

- AGOSTOДокумент899 страницAGOSTOAngel MartinezОценок пока нет

- Modelo-reclamación-nulidad-Tarjeta-Revolving-MBL-Abogados 2Документ2 страницыModelo-reclamación-nulidad-Tarjeta-Revolving-MBL-Abogados 2AliciaDavDelОценок пока нет

- Programa Pasantías Bachilleres BanreservasДокумент5 страницPrograma Pasantías Bachilleres BanreservasJosé Alfredo Guerrero BautistaОценок пока нет

- IT M2 MUS 22 Temas3a4Документ127 страницIT M2 MUS 22 Temas3a4Fco. Javier LabradaОценок пока нет

- ChequeДокумент4 страницыChequeBrian EinirОценок пока нет

- Finanzas 2.2.1 y 2.2.1.1Документ4 страницыFinanzas 2.2.1 y 2.2.1.1Aleyda MamboОценок пока нет

- Semana 10 - Tarea - Ejercicios de Ecuación Contable y Partida Doble HechoДокумент7 страницSemana 10 - Tarea - Ejercicios de Ecuación Contable y Partida Doble Hechojaime meleanОценок пока нет

- Ejercicios Resueltos en ClaseДокумент6 страницEjercicios Resueltos en ClaseESNEIDER BENAVIDEZОценок пока нет

- Matemáticas financieras: conceptos y aplicacionesДокумент57 страницMatemáticas financieras: conceptos y aplicacionesDiego Tutor100% (1)

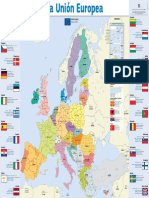

- Mapa EuropaДокумент1 страницаMapa EuropafrancispereaОценок пока нет

- Abono y Cargo de Las Cuentas de ContabilidadДокумент21 страницаAbono y Cargo de Las Cuentas de ContabilidadHector Moises LopeОценок пока нет

- Rol Pago 2024 ENEROДокумент1 страницаRol Pago 2024 ENEROjorgeОценок пока нет

- Comunicado Taller de Tesis para Titulación Grupo UДокумент4 страницыComunicado Taller de Tesis para Titulación Grupo Ujorge luis cobeñas saldarriagaОценок пока нет

- B° Brisas Del Parque Mza C Casa 21 0 Veron, Anabel Beatriz: Factura Código #1064-10417126 Original Fecha NºДокумент1 страницаB° Brisas Del Parque Mza C Casa 21 0 Veron, Anabel Beatriz: Factura Código #1064-10417126 Original Fecha NºMaria PueblaОценок пока нет

- Manejo de La Exposicion de Riesgo de Las TransaccionesДокумент6 страницManejo de La Exposicion de Riesgo de Las TransaccionesgmОценок пока нет

- Ejercicios de ColasДокумент9 страницEjercicios de ColasLuz Miranda AconchaОценок пока нет

- CasoS DE RIESGOS DE EXPORTACIONДокумент6 страницCasoS DE RIESGOS DE EXPORTACIONMarcela RodriguezОценок пока нет

- Responsabilidad objetiva en la bancaДокумент27 страницResponsabilidad objetiva en la bancaLucas Pont NavarroОценок пока нет

- Casuística 1 Desarrollada en El Marco de Las NIIF y El PCGEДокумент1 страницаCasuística 1 Desarrollada en El Marco de Las NIIF y El PCGEbrayhanОценок пока нет

- Clasificación de cuentas contablesДокумент4 страницыClasificación de cuentas contablesFranciscoОценок пока нет

- Régimen cambiario EcuadorДокумент3 страницыRégimen cambiario EcuadorTeo Sullon Inga100% (1)

- Sistema Financiero Mexicano y sus SectoresДокумент32 страницыSistema Financiero Mexicano y sus SectoresBrian MirelesОценок пока нет

- Occidental Caribe - Reservaciones - ConfirmaciónДокумент3 страницыOccidental Caribe - Reservaciones - ConfirmaciónJorge AlcantaraОценок пока нет

- Investigacion Comercio Electronico - Tareas 2018Документ10 страницInvestigacion Comercio Electronico - Tareas 2018rodilockОценок пока нет

- Gestion de Pymes Tarea 01 TareaДокумент2 страницыGestion de Pymes Tarea 01 TareaOlivia AchaОценок пока нет

- Reclamo PuntajeДокумент3 страницыReclamo PuntajeAndres BernalОценок пока нет

- Guía Trabajos Prácticos - 2015Документ110 страницGuía Trabajos Prácticos - 2015Lucas Rotondaro0% (1)

- Ívzf4B '8 Î Ívzf4B '8 Î: Tarjeta de Crédito Banco Ripley MastercardДокумент2 страницыÍvzf4B '8 Î Ívzf4B '8 Î: Tarjeta de Crédito Banco Ripley MastercardAngel CamposОценок пока нет