Академический Документы

Профессиональный Документы

Культура Документы

Proyecto Final de Refinacion

Загружено:

JosephAdrianSeaИсходное описание:

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Proyecto Final de Refinacion

Загружено:

JosephAdrianSeaАвторское право:

Доступные форматы

Contenido

RESUMEN EJECUTIVO ............................................................................................................ 3

En cualquier caso la rentabilidad del negocio depende de una gran cantidad de factores............... 3

ABSTRAC........................................................................................................................................ 4

INTRODUCCIN ............................................................................................................................ 5

ANTECEDENTES.............................................................................................................................. 6

OBJETIVOS ..................................................................................................................................... 7

Objetivo General........................................................................................................................ 7

Objetivos Especficos.................................................................................................................. 7

FUNDAMENTO TERICO ................................................................................................................ 7

PRODUCCIN DE HIDROCARBUROS. .......................................................................................... 7

PRODUCCIN DE HIDROCARBUROS LQUIDOS. .......................................................................... 9

GASOLINAS. ............................................................................................................................. 10

Oferta y Demanda de Gasolina................................................................................................. 13

Demanda actual y proyeccin a futuro. .................................................................................... 14

DIESEL...................................................................................................................................... 14

Oferta y demanda de Disel ................................................................................................. 16

Importacin de disel en el 2015.......................................................................................... 17

Fuentes de importacin de Diesel ........................................................................................ 18

Mercado internacional............................................................................................................. 20

La cadena de produccin o UPSTREAM y DOWNSTREAM................................................... 21

Estructura de Costos ............................................................................................................ 23

Margen de Refineras ............................................................................................................... 24

WTI ...................................................................................................................................... 26

(I.V.A.) IMPUESTO AL VALOR AGREGADO ................................................................................. 27

(IEHD) IMPUESTO ESPECIAL A LOS HIDROCARBUROS Y SUS DERIVADOS................................... 27

DESARROLLO ............................................................................................................................... 28

CADENA DE PRECIOS................................................................................................................ 28

Metodologa de la cadena de precios ................................................................................... 28

Identificar la cadena de precios ............................................................................................ 28

Diagnosticar las causales de costo ........................................................................................ 29

La Ley 1689) ......................................................................................................................... 30

El precio ex refinera........................................................................................................... 33

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

El precio pre terminal ........................................................................................................ 34

Cadena de precios de productos regulados de hidrocarburos....................................................... 34

Sobre Precios (Bajo la Ley N3058)........................................................................................... 37

Sobre el Margen de Refinacin................................................................................................. 37

Sobre la Tarifa de Transportes por Ductos y Almacenaje .......................................................... 38

EVOLUCIN DE PRECIOS .............................................................................................................. 38

PERSPECTIVAS DE LA MATRIZ ENERGTICA BOLIVIANA ............................................................ 39

Precios de productos refinados de petrleo en el mercado interno ...................................... 39

Precios de gas natural en el mercado interno ....................................................................... 40

PERSPECTIVAS DE LA MATRIZ ENERGTICA BOLIVIANA ............................................................ 40

CAMPOS DE PETRLEO ................................................................................................................ 42

CAMPOS DE GAS/CONDENSADO.................................................................................................. 42

BALANCE Y PERSPECTIVA ............................................................................................................. 50

Balance .................................................................................................................................... 50

PERSPECTIVAS DE LA MATRIZENERGTICA BOLIVIANA ......................................................... 50

Perspectiva .......................................................................................................................... 51

TRANSPORTE DE HIDROCARBUROS POR DUCTOS ..................................... 55

Proyeccin de la demanda del consumo interno ...................................................................... 56

ALMACENAJE ........................................................................................................................... 57

Ubicacin de plantas de almacenaje YPFB Logstica S.A. ....................................................... 60

SUBVENCION DEL GLP, GASOLINA ESPECIAL Y DIESEL................................................................... 64

PRECIOS FINALES AL CONSUMIDOR.......................................................................................... 67

APLICACIN PRCTICA................................................................................................................. 69

CONCLUSIONES Y RECOMENDACIONES........................................................................................ 71

BIBLIOGRAFIA .............................................................................................................................. 73

ANEXOS.................................................................................................................................... 73

Noticias ................................................................................................................................. 73

YPFB incrementar volmenes de Gas Natural Vehicular............................ 73

YPFB pide a empresas bolivianas de servicios no aumentar tarifas....... 75

Aprueban aumento salarial de 10% para trabajadores de siete

empresas estratgicas.................................................................................................... 76

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

YPFB anuncia segunda fase del proyecto GNL para beneficiar a 33

nuevas poblaciones.......................................................................................................... 77

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

RESUMEN EJECUTIVO

El desarrollo de los diferentes procedimientos de refinacin ha respondido

desde el principio a la necesidad de producir mayor y mejor calidad de

productos sin olvidar las exigencias medioambientalistas cada vez ms

restrictivas con el objeto de incorporar el mximo valor aadido al producto

refinado al mnimo costo posible.

En general cada refinera se alimenta de varios crudos de distinta procedencia

y por tanto de distintas caractersticas seleccionados previamente teniendo en

cuenta sus precios de adquisicin y los rendimientos de las distintas fracciones

que van a proporcionar los productos finales que demanda el mercado de

forma que se obtenga el mximo benfico de explotacin.

En cualquier caso la rentabilidad del negocio depende de una gran

cantidad de factores.

Junto con todas las inversiones asociadas al proyecto existen riesgos asociados

a la evolucin de los precios:

La regulacin de los productos

La promocin de combustibles alternativos

Las restricciones ambientales sobrevenidas

Adems en el caso del petrleo la evolucin de los precios est sometida a una

gran volatilidad debido a la ecuacin de la OPEP (Organizacin De Pases

Exportadores de Petrleo) y a factores geopolticos de difcil valoracin.

El presente trabajo comprende partes en las cuales hacemos referencia a

conceptos bsicos dentro de la cadena de precios, otra parte est referida a la

cadena de precios y mrgenes de precios segn las Leyes 1689 y 3058

mostrando las modificaciones que se hicieron en los mrgenes de Precios y

costos.

La parte final est referida a una aplicacin prctica del mismo, haciendo el

clculo del precio del diesel y de la gasolina como ejemplos, mostrando al final

una tabla calculada de los precios de todos los productos.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

ABSTRAC

The development of different refining processes from the outset has responded

to the need to produce more and better quality products without forgetting the

environmentalists increasingly restrictive requirements in order to incorporate

the most value to the refined product at the lowest possible cost.

In general each refinery feeds on several different sources of crude and

therefore different features previously selected considering its purchase prices

and yields of the various fractions will provide end products that the market

demands so as to obtain the maximum benefit of exploitation.

In any case the profitability of the business depends on a lot of factors.

Along with all investments there are risks associated with the project

associated with price developments:

The product regulation.

The promotion of alternative fuels.

The environmental restrictions supervening.

Also in the case of oil price developments is subject to significant volatility due

to the equation of OPEC (Organization of Petroleum Exporting Countries) and

geopolitical factors are difficult to evaluate.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS

REGULARES

INTRODUCCIN

El desarrollo de las diferentes tecnologas para las operaciones y procesos de

refino, han respondido a la necesidad de mejorar la productividad de las

refineras, tanto cualitativa como cuantitativamente, as mismo estos

desarrollos han ido orientadas a cumplir con estndares de calidad y con las

exigencias medioambientales que son cada vez ms restrictivas y que a da de

hoy tienen un papel importante en la industria petrolera. Esto con el objetivo

de incorporar el mximo valor agregado al producto refinado con el mnimo

costo de produccin posible.

Para que un producto derivado de un hidrocarburo sea comercializable, este

debe pasar por diferentes operaciones y procesos, que involucran un costo,

adems del transporte, almacenaje, impuestos de diversa ndole, etc. Que irn

incrementando el precio fi nal al consumidor.

Dada la complejidad de los procesos involucrados se suele llevar a cabo una

formulacin matemtica que recoja las distintas variables involucradas y que

permita tanto una visin de la gestin a corto plazo como la planificacin a

largo plazo.

La medicin del resultado econmico de la actividad de refinacin se realiza

mediante un indicador que generalmente aunque existen diversas

metodologas de clculo se mide como margen de contribucin (ingreso por

ventas totales menos costos de aprovisionamiento y otros costos variables)

expresados en $us/bbl.

En la actualidad los costos de inversin para la construccin de una refinera,

es cuatro veces superior al costo que supona la construccin de una refinera

simple de 1970, y el doble de una convencional de 1980, adems vale destacar

que el costo de una refinera se incrementa segn aumente su complejidad.

Los anlisis potenciales de mejora de estos mrgenes siempre llegan a la

conclusin de que las actuaciones ms interesantes estn en los mrgenes

brutos (diferencia entre el valor de los productos obtenidos del crudo

procesado en una refinera y el costo de dicho crudo puesto en la refinera) y

que es, tanto en la seleccin adecuada de crudos como en la mejora de los

rendimientos, donde pueden conseguirse resultados tangibles inmediatos,

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

mientras que la reduccin de los costos operativos, aunque no despreciable,

tiene posibilidades ms limitadas.

ANTECEDENTES

La promulgacin de la Ley de Hidrocarburos N 3058 de 18 de mayo de 2005,

modifica el diseo conceptual de la poltica sectorial reincorporando al Estado

dentro de las actividades de la cadena hidrocarburfera. El rol del sector

privado, hasta ese momento, en las actividades hidrocarburferas no haba sido

modificado sustancialmente; es decir, no toda la cadena hidrocarburfera sufri

modificaciones, muchas de ellas continuaron sus actividades de forma similar a

lo concebido en la Ley N 1689, como el transporte de hidrocarburos por

ductos, la distribucin de gas natural por redes y la comercializacin minorista

de carburantes.

Con la Ley N 3058 las medidas ms importantes que se introdujeron para

planificar el abastecimiento del mercado interno son:

1) El retiro de los distribuidores mayoristas de hidrocarburos lquidos de la

cadena de hidrocarburos

2) La conformacin del Comit de Produccin y Demanda (PRODE) para los

hidrocarburos lquidos

3) Estabilizacin de los precios en el mercado interno

4) El control previo a las exportaciones de hidrocarburos lquidos.

Los distribuidores mayoristas de hidrocarburos lquidos de la cadena de

hidrocarburos fueron reemplazados por YPFB-Gerencia Comercial, otorgndose

a esta empresa el monopolio de la comercializacin mayorista en el mercado

interno.

El PRODE es un rgano conformado por representantes de las empresas

productoras, refinadoras, transportadoras por ductos, comercializadoras, YPFB,

y la ANH, cuya finalidad es evaluar los balances de produccin y demanda

ejecutados y programar el abastecimiento del mercado interno y la

exportacin. Por tanto, este Comit asume el rol de asignador que antes era

realizado por el mercado.

Antes de la promulgacin de la Ley de Hidrocarburos N 3058, ya se haba

establecido el control al precio del petrleo crudo y del gas licuado de petrleo

comercializado para el mercado interno. Este control de precios fue adoptado a

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

fin de mitigar el impacto de la variabilidad de los precios internacionales en los

precios finales del mercado interno.

Por otra parte, la Ley N 3058 establece que la ANH otorgue permisos de

exportacin para hidrocarburos lquidos con el fin de precautelar el

abastecimiento al mercado interno, situacin que no estaba prevista en el

marco legal anterior que slo facultaba a la ANH otorgar permisos de

exportacin para gas natural.

El cambio profundo en el sector y que an continua, se da con la promulgacin

del D.S. 28701, que establece: El Estado toma el control y la direccin de la

produccin, transporte, refinacin, almacenaje, distribucin, comercializacin e

industrializacin de hidrocarburos en el pas.

OBJETIVOS

Objetivo General

Determinar y aplicar la cadena de precios de los hidrocarburos lquidos

regulados (gasolina especial, disel ol) desde la refinera al consumidor

final.

Objetivos Especficos

Demostrar los precios finales de los derivados del petrleo tratado

mediante modelos matemticos.

Conocer el beneficio econmico para el pas que aporta YPFB Refinacin.

Definir los impuestos que se pagan durante la comercializacin de los

productos de una refinera.

FUNDAMENTO TERICO

PRODUCCIN DE HIDROCARBUROS.

Durante el primer trimestre del 2015, la Produccin Bruta de gas natural

alcanz un promedio de 61,07 MMm3/da, y la produccin de hidrocarburos

lquidos (petrleo, condensado y gasolina natural) lleg a un promedio de

61,80 MBbl/da.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

La Produccin Bruta promedio del periodo fue menor en 0,50% con relacin a

la gestin 2014. Se registr la mayor produccin de gas natural en el mes de

marzo, con un promedio de 62,03 MMm3/da.

La Produccin Bruta de hidrocarburos lquidos es medida en boca de pozo,

antes del proceso de separacin del componente licuable y anterior a las

actividades de uso del gas en los campos, como combustible, quema y venteo.

La Produccin Bruta siempre es mayor a la produccin fiscalizada.

Para el primer trimestre del 2015, se registr una disminucin en 2,92%

respecto a la gestin 2014, el volumen mximo producido fue en el mes de

marzo con un promedio de 62,56 MBbl/da

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

PRODUCCIN DE HIDROCARBUROS LQUIDOS.

La produccin fiscalizada de condensado para el primer trimestre del 2015

represent el 72,77% de la produccin total de hidrocarburos lquidos y

alcanz el mayor volumen promedio en el mes de marzo con 45,71 MBbl/da.

Por otro lado, la produccin de petrleo represent el 7,47% del total de

lquidos producidos, el mes de enero alcanz un mximo de 4,71 MBbl/da.

Asimismo, la produccin de gasolina natural que representa el 19,75% de la

produccin total de lquidos, alcanz su mayor nivel el mes de marzo con un

volumen de 12,48 MBbl/da.

La produccin promedio total de Hidrocarburos lquidos para el primer

trimestre del 2015, disminuy en 2,84% respecto al mismo periodo de 2014,

donde la produccin de condensado muestra una disminucin de 2,76%, al

igual que la produccin de petrleo en 10,86%. La produccin de gasolina

natural se increment en 0,25%.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

GASOLINAS.

La gasolina es una mezcla de hidrocarburos alifticos derivada del petrleo que

se utiliza como combustible en motores de combustin interna con encendido

por chispa convencional o por compresin, la gasolina especiales un lquido

claro ligeramente amarillo de olor caracterstico.

Especificaciones

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

La produccin total en las refineras Gualberto Villarroel y Guillermo Elder Bell

durante el primer trimestre del 2015, ha enfrentado un paro programado en la

refinera de Santa Cruz en el mes de febrero por tareas de mantenimiento

rutinario. Para marzo tanto la Refinera Elder Bell del Departamento de Santa

Cruz, como la refinera Gualberto Villarroel de Cochabamba ingresaron

nuevamente en operacin normal.

La Gasolina Especial es el combustible de mayor produccin en el pas. En el

primer trimestre del 2015 las refineras de YPFB Refinacin S.A. produjeron, el

95,24% y la refinera Oro Negro aport con el 4,76% de la produccin. En

relacin al primer trimestre de 2014, fue inferior en 4,95%.

La produccin de Gasolina Especial para el primer trimestre del 2015 alcanz

un promedio de 18.082 Bbl/da, el mes de mayor produccin fue marzo

alcanzando un promedio de 18.892 Bbl/da (La Refinera Gualberto Villarroel

aport con 10.056 Bbl/da, Refinera Guillermo Elder Bell con 8.266 Bbl/da y

Refinera Oro Negro con 569 Bbl/da). El mes de menor produccin fue febrero

con un promedio de 16.968 Bbl/da, de los cuales, la Refinera Gualberto

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

Villarroel aport 10.056 Bbl/da, Refinera Guillermo Elder Bell con 5.473

Bbl/da y la Refinera Oro Negro 1.023 Bbl/da.

Para la gestin 2015 se concluirn dos importantes proyectos en las

instalaciones de YPFB Refinacin: la Nueva Unidad de Reformacin Cataltica

(Cochabamba), que procesar los excedentes de produccin de Gasolina

Media, generados con el incremento en la capacidad de procesamiento de

petrleo crudo a travs de la puesta en marcha de la Nueva Unidad de

Isomerizacin (Santa Cruz). La puesta en marcha de estas dos plantas

permitir incrementar la oferta de Gasolina Especial al mercado interno,

contribuyendo a la autosuficiencia en el abastecimiento de este producto.

La gasolina natural es producto del procesamiento y/o adecuacin del gas

natural en plantas. En Bolivia en la mayora de los casos las plantas de

procesamiento solo adecuan el gas natural para que pueda ser transportado y

comercializado. En este sentido, para el pronstico de gasolina natural, se

analizaron los rendimientos promedios de las plantas de procesamiento y las

composiciones de los gases naturales que son procesados en las diferentes

plantas. Con este anlisis y los volmenes de gas natural de entrada al

proceso, determinados con los factores de encogimiento de las plantas, se

pronostic la produccin de gasolina natural hasta el 2026. Para los campos

que aun no cuentan con planta de procesamiento como es el caso de algunos

campos del grupo B y los campos del grupo C del pronstico de gas natural, se

utiliz los valores del campo Sbalo bajo la suposicin que estos campos

llegaran a tener un comportamiento similar a Sbalo. Tambin se utilizaron los

planes de desarrollo de los campos con los que cuenta el MHE.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

Oferta y Demanda de Gasolina

Para el periodo 2009-2015, la demanda proyectada de Gasolina se incrementa

en un 7%, registrndose dficits hasta el ao 2012, para posteriormente

registrarse supervits desde el ao 2013 en virtud de la implementacin de 2

Unidades de Isomerizacin en dicho ao.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

Demanda actual y proyeccin a futuro.

Para el periodo 2009-2015 la demanda proyectada de Gasolina se incrementa en un 7%,

registrndose dficits hasta el ao 2012, para posteriormente registrarse supervits desde el ao

2013 en virtud de la implementacin de 2 Unidades de Isomerizacin en dicho ao.

En el periodo 2016-2019 la produccin de Gasolina permite obtener un

excedente exportable, registrndose nuevamente un dficit a partir del 2020.

DIESEL

Es una mezcla de compuestos derivados del petrleo, conocidos como

destilados medios, ms pesado que la gasolina y ms liviano que el aceite

lubricante y puede o no contener aditivos.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

Especificaciones:

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

El Diesel Oil es el segundo combustible de mayor produccin de las refineras despus de la

Gasolina Especial. Para el primer trimestre del 2015 el 92,78% de la produccin de este

combustible se obtuvo en las refineras de YPFB Refinacin S.A. y el restante 7,22% en la

Refinera Oro Negro. La produccin promedio para el primer trimestre del 2015 alcanz 16.512

Bbl/da, volumen que super a la produccin promedio de similar periodo del 2014 en 6.21%.

Oferta y demanda de Disel

A continuacin veremos una grfica en la que se puede ver la proyeccin de la

oferta y la demanda del disel.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

Como podemos ver la oferta de diesel en nuestro pas sera nula para el ao

2025 pero la demanda de este combustible sera casi 3 veces mayor que en la

actualidad y considerando que el precio internacional del diesel tambin es

muy variable y puede que alcance niveles muy altos, ser imposible seguir

importando este producto para abastecer al mercado interno.

Para el periodo 2016-2026 la tasa de crecimiento es del 7%, incrementndose

el dficit del combustible de 13,2 Mbpd a 71,4 Mbpd, lo que representa un

incremento de 37% al 100% en el porcentaje del dficit sobre la demanda

total.

Importacin de disel en el 2015

Para el primer trimestre del 2015 el promedio de las importaciones de Disel

Ol fue de 363.038 Bbl/mes, inferior en 6,17% al promedio registrado el 2014.

El mes de mayor importacin fue enero con 436.612 Bbl/mes.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

Fuentes de importacin de Diesel

Segn informacin brindada por YPFB las fuentes de importacin de Disel son

las siguientes:

COPEC (Compaa de Petrleos de Chile)

VITOL SUR (Empresa petrolera que opera principalmente en Ginebra,

Suiza)

VITOL ORIENTE

TRAFIGURA SUR (Empresa holandesa de comercio de metales bsicos y

de energa)

TRAFIGURA ORIENTE

PETROBRAS (Empresa petrolera brasilea)

PDVSA OCCIDENTE (Petrleos de Venezuela, Sociedad Annima)

PDVSA SUR

PDVSA ORIENTE

A continuacin podemos ver una tabla donde se ven los precios

promedios de importacin el ao 2011

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

Fuente: Boletn estadstico final 2011 YPFB

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

Mercado internacional

Qu es la OPEP?

El petrleo se mide en barriles. El barril, es el referente del precio del petrleo

en los mercados internacionales.

Un barril equivale a 35 galones imperiales

(Reino Unido),

42 galones (Estados Unidos) o 159 litros.

La cantidad de petrleo que se debe producir y el precio son fijados por

cotizaciones en las bolsas, mercados y organizaciones petroleras mundiales,

como la

Organizacin de Pases Exportadores de Petrleo (OPEP).

La OPEP, con sede en Viena, fue creada en 1960, por Irn, Kuwait, Arabia

Saud, Qatar, Irak, Venezuela, Libia e Indonesia.

Luego ingresaron Argelia, Nigeria, Emiratos rabes, Estados Unidos, Ecuador y

Gabn. La OPEP controla casi dos tercios de la exportacin mundial de

petrleo.

Hay otros pases productores de petrleo llamados independientes entre los

que se encuentran: Reino Unido, Noruega, Mxico, Rusia y Estados Unidos.

Este ltimo es el mayor consumidor de petrleo, pero tambin es uno de los

grandes productores.

El referente europeo del precio del barril de petrleo es el Brent. El precio de

referencia en el mercado de Estados Unidos (WTI), es dado por la bolsa de

Texas. El incremento o volatilidad de los precios del petrleo en el mundo no

slo es producto del comercio, sino tambin de factores especulativos

(guerras, epidemias, etc.). En los ltimos meses los precios del crudo

internacional fueron muy variables.

EXPLORACION SATELITAL

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

RESERVAS

Para descubrir los lugares donde existen yacimientos de petrleo no existe un mtodo cientfico

exacto, sino que es preciso realizar multitud de tareas previas de estudio del terreno. Los mtodos

empleados, dependiendo del tipo de terreno, sern geolgicos o geofsicos.

La cadena de produccin o UPSTREAM y DOWNSTREAM

La actividad petrolera y su industria se divide en dos fases denominadas:

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

Upstream (corriente arriba en ingls) y Downstream (corriente abajo).

UPSTREAM: Se refiere a todo el trabajo de extraccin, es decir: exploracin,

explotacin, hasta su entrega en las refineras.

DOWNSTREAM: Es un proceso que se inicia cuando el petrleo y el gas natural

son refinados para extraer combustibles, aceites y lubricantes, que luego son

transportados, distribuidos y comercializados.

La industria petrolera en el mundo incluye procesos globales de exploracin,

extraccin, refino, transporte y mercadotecnia de productos del petrleo.

Con el Decreto Supremo N 28701, del 1 de mayo de 2006, el Estado boliviano

toma el control y la direccin de la produccin, transporte, refinacin,

almacenaje, distribucin, comercializacin e industrializacin de hidrocarburos

en el pas. O sea, el control de la cadena productiva de los hidrocarburos.

Los productos de mayor volumen en la industria son combustibles (fueloil) y

gasolina que se almacenan.

El petrleo es la materia prima de muchos productos qumicos, incluyendo los

farmacuticos, disolventes, fertilizantes, pesticidas y plsticos.

La Industria En Bolivia

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

Fuente: Yacimientos Petrolferos Fiscales Bolivianos

Estructura de Costos

En la estructura de costos operativos destaca la participacin de la energa que

concentra casi la mitad de dichos costos.

A continuacin mostramos una grfica que nos refleja la estructura de costos

operativos de una refinera:

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

ESTRUCTURA DE COSTOS

ENERGA

MANTENIMIENTO(*)

OTROS COSTOS FIJOS

7%

PERSONAL

OTROS COSTOS VARIABLES

10%

19%

15%

49%

Margen de Refineras

El margen de refinacin permite medir cmo de competitiva es,

comparativamente, una refinera o un sistema de refino en funcin de su

esquema.

Su eficiencia en la planificacin operativa, al carcter deficitario o excedentario

de los productos finales comercializados en su mbito geogrfico de influencia

y, obviamente, de la gestin y eficacia operativa de los gestores.

El anlisis y seguimiento de los mrgenes de refinacin es consecuentemente,

un elemento esencial en la gestin de la industria del refino.

No existe una metodologa nica de clculo de los mrgenes, por lo que es

altamente improbable que los mrgenes de una compaa coincidan con los de

cualquier otra aun cuando pudieran estar utilizando una misma calidad de

crudos como materia prima.

En funcin de la ubicacin geogrfica y del carcter excedentario o deficitario

de sus productos, cada refinera calcular los precios de los productos

refinados en trminos CIF o FOB o una combinacin de ambos, o emplear

como mercado de referencia (dentro de Europa) el NWE (North West Europe) o

el MED ) y (Mediterrneo).En caso de Bolivia, el WTI.

Igualmente relevante ser el esquema de la refinera, dado que, como se ha

visto, los rendimientos aumentan conforme incorporan unidades de conversin.

As, ser necesario distinguir los mrgenes de las unidades de Topping e

Hydrocracking.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

Se utilizan Indicadores de mrgenes de refinacin, calculados en base a una

metodologa determinada, que si bien no representan la rentabilidad de

ninguna refinera en concreto, sirven para obtener, un determinado esquema

de refinera y dentro de un mercado geogrfico concreto, valores

representativos de la rentabilidad de la industria, los cuales permiten realizar

comparaciones entre mrgenes y mercados para as efectuar su seguimiento

temporal.

Diversos organismos (incluida la Agencia Internacional de Energa, que sirve de

referencia a nivel internacional) y entidades financieras, adems de

consultoras especializadas, calculan en base a sus propios parmetros y

metodologa, los mrgenes de refinacin.

Utilizando como referencia los mrgenes de la AIE, los mrgenes de refinacin

se han venido incrementando desde el ao 2002 impulsados por la demanda

de productos refinados, que ha crecido de forma rpida que la capacidad de

produccin de la industria refinera.

Esta coyuntura de mrgenes crecientes ha favorecido especialmente a las

refineras con mayor grado de conversin debido a la apertura del diferencial

entre crudos de mayor calidad respecto a los crudos ms pesados y con mayor

contenido en azufre.

Por mercados, el incremento de los mrgenes europeos ha sido ms evidente

en el mercado del Mediterrneo que en el del Mar del Norte, debido

bsicamente a la ampliacin del diferencial de precios de los respectivos crudos

de referencia (Ural y Brent) y al especialmente elevado dficit de gasleos en

el mbito mediterrneo.

Igualmente evidente ha sido la recuperacin de los mrgenes en el Golfo de

Mxico (medido empleando como crudo de referencia el Louisiana Light

Sweet).

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

Los productos derivados del crudo de petrleo, para poder ser comercializados

a consumidor final, deben ajustarse a unos parmetros tcnicos y

medioambientales de obligado cumplimiento a los que se denomina

especificaciones.

Las instituciones comunitarias han venido adoptando sucesivas directivas

orientadas a la fijacin de especificaciones, cada vez ms estrictas, de los

diferentes productos petrolferos, con el fin de mejorar la calidad del aire y

proteger el medioambiente

WTI

El petrleo WTI (West Texas Intermidiate o Texas Light Sweet) es un petrleo

que contiene el promedio de caractersticas del petrleo extrado en campos

occidentales de Texas (USA). Debido a su poco contenido de azufre, es

catalogado como petrleo dulce y en relacin a su densidad, el petrleo WTI es

catalogado como liviano. (39.6 de gravedad API y 0.24% de contenido

sulfuroso). Esto lo hace del WTI un petrleo de alta calidad e ideal para la

produccin de naftas. El precio del petrleo WTI es utilizado como referencia

principalmente en el mercado norteamericano (Nueva York).

El precio del petrleo WTI es mayor al precio del Brent porque su

procesamiento es ms barato debido a su menor contenido de azufre y su

menor densidad, aunque puede ocurrir que su precio disminuya en relacin a

aquel debido a otros factores, por ejemplo, durante algunos das del ao 2007

su precio disminuy por debajo del precio del Brent por cuestiones estacionales

y de refinamiento.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

(I.V.A.) IMPUESTO AL VALOR AGREGADO

Es un impuesto que le paga al Estado cada vez que se compra la mayora de

los productos, y esto es as porque hay determinados bienes y servicios que la

ley exime de pagar en alguna o todas las etapas de comercializacin.

La aplicacin del mismo dentro de la cadena hidrocarburfera es del 14,94% de

la actividad realizada.

(IEHD) IMPUESTO ESPECIAL A LOS HIDROCARBUROS Y SUS

DERIVADOS

Es objeto de este impuesto la comercializacin en el mercado interno de

hidrocarburos o sus derivados, sean estos productos internamente o

importados.

Este mismo impuesto se aplica:

En la primera etapa de comercializacin del producto gravado, o a la

salida de refinera cuando se trate de hidrocarburos refinados.

En la importacin, en el momento en que los productos sean extrados

de los recintos aduaneros o de los ductos de transporte, mediante

despachos de emergencia o plizas de importacin.

Este impuesto se determin aplicando a cada producto derivado de

hidrocarburos una tasa mxima de Bs 3,50 por litro o unidad de medida

equivalente que corresponda segn la naturaleza del producto, de acuerdo a lo

que establezca la reglamentacin.

El producto de la recaudacin de este impuesto es destinado ntegramente al

Tesoro General de la Nacin para financiar servicios pblicos (salud,

educacin)

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

DESARROLLO

CADENA DE PRECIOS

Metodologa de la cadena de precios

La metodologa para construir y utilizar una cadena de precios involucra los

siguientes pasos:

1. Identificar la cadena de precios de la industria y asignarles costos,

ingresos y activos a las actividades de valor.

2. Diagnosticar las causas de costo que regulan cada actividad de valor.

3. Desarrollar una ventaja competitiva sostenible, bien sea controlando las

causas de costo mejor que los competidores, o bien reconfigurando la

cadena de valores.

Identificar la cadena de precios

La ventaja competitiva no puede ser examinada en toda su significacin en el

mbito de la industria como un todo. La cadena de precios descompone la

industria en sus diferentes actividades estratgicas.

Representan un porcentaje importante de los costos operativos

El comportamiento de costo de las actividades (o las causases de costo)

son diferentes.

Las ejecutan en forma diferente los competidores.

Cada actividad de valor incurre en costos, genera ingresos y est ligada a

activos en el proceso.

Luego de identificar la cadena de valores, se les deben asignar costos de

operacin, ingresos y activos a las actividades de valor, individualmente. Para

las actividades de valor intermedias, los ingresos se asignarn ajustando los

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

precios internos de transferencia a precios competitivos del mercado. Con esta

informacin ser posible calcular el rendimiento sobre activos para cada

actividad de valor.

Diagnosticar las causales de costo

Implica variaciones de costo en cada actividad de valor.

Adems, las causales de costo difieren a travs de las actividades de valor.

Cualquiera que sea la lista de causales de costo, las ideas claves son:

1. El anlisis de la cadena de precios es el marco ms amplio; el concepto de

causal de costos es una manera de entender el comportamiento del costo en

cada actividad de la cadena de precios.

2. Lo que es ms til en un sentido estratgico es explicar la posicin del costo

en funcin de las elecciones estructurales y de las habilidades de ejecucin que

integran la posicin competitiva de la empresa.

3. No todas las causales estratgicas son igualmente importantes siempre,

pero algunas (ms de una) probablemente sean muy importantes en cada

caso.

4. Para cada causal de costo es decisivo un marco particular de anlisis de

costo, a fin de entender el posicionamiento de la firma.

5. Las diferentes actividades de valor en la cadena de precios habitualmente

son influenciadas por diferentes causases de costo. Por ejemplo, para la

publicidad, la causal de costo ms importante habitualmente es la participacin

en el mercado, mientras que los costos promocionales normalmente son

variables.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

La Ley 1689)

Un aspecto medular de las polticas de libre mercado, era la libertad de precios

y tarifas en los mercados, esto en razn a que los precios son las seales para

la asignacin eficiente de los recursos y claro est, el sector hidrocarburfero

no estaba exento, aunque en la prctica la aplicacin pasara por una serie de

problemas. Era un principio general que la libertad de precios y tarifas rijan en

toda la cadena hidrocarburfera, pero existan ciertas caractersticas en los

diferentes mercados, es decir barreras legales, institucionales y tcnicas que

hicieron que la libertad de precios y tarifas no se implementara, ms al

contrario persistan los controles por parte del Estado.

Por otro lado, tambin exista una restriccin a la libre comercializacin, ya que

el mercado interno previamente deba estar abastecido antes de exportarse los

excedentes, aunque ste trmino es relativo, en la medida que el gas natural

en un bien semitransable y necesita un sistema de transporte, ya sea por

caos en tierra o buques metaneros por mar, junto a instalaciones conexas.

Recordemos que exista mucho inters por el gas natural boliviano en la regin

y los proyectos de exportacin hacia el Brasil como a la Argentina. La

exportacin de gas natural hacia la Argentina utilizaba instalaciones ya

existentes. La exportacin de gas natural a Cuib, prevea transportar gas

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

natural en trnsito desde la Argentina, lo que no se pudo realizar porque

Argentina no tena gas para su consumo interno ni para enviar a Chile y mucho

menos para vender al Brasil. Por lo que ms tarde, Bolivia se convirti en su

proveedor temporal.

La demanda interna de gas natural no es muy grande, donde las principales

consumidoras son las generadoras elctricas, algunas industrias, la distribucin

de gas natural por redes y el gas natural vehicular (GNV). Pero en todos estos

mercados no rega la libertad de precios plenamente, por diferentes razones,

desde presencia de monopolios naturales en la distribucin hasta barreras

tcnicas y legales. Con respecto a la redes de distribucin de gas natural, en

una primera instancia el precio era pactado entre las partes, aos ms tarde

ste precio sera reglado.

El precio del GNV al consumidor estaba reglado al igual que todos los

carburantes que se vendan en el mercado interno. As tambin, el precio del

gas natural para la generacin elctrica, tambin en una primera instancia era

libre entre las partes, pero ms tarde este precio tambin sera regulado para

evitar que el precio del gas natural se volviera el precio de ajuste del costo de

la generacin elctrica.

En el pas no se haba desarrollado una industria hidrocarburfera de forma

separada, ms al contrario, el desarrollo de la industria petrolera en los aos

previos a su capitalizacin y privatizacin, fue conforme a lo YPFB fue

planificando, por tanto, la infraestructura complementaria para el transporte,

almacenamiento y distribucin de petrleo crudo, era en funcin a sus

necesidades, es decir toda la actividad estaba integrada. Esto repercutira

necesariamente ms adelante, cuando se transfirieron los activos y la actividad

al sector privado.

El pas produce principalmente petrleo liviano y bajo en azufre y se enva a

las refineras una mezcla de las mismas denominada Bolivian Blend, es as que

las principales refineras del pas estn diseadas para este tipo de crudo, ya

que no poseen procesos como cracking cataltico o hidrocracking u otros

procesos mayores como el eliminar grandes cantidades de azufre. La calidad

del petrleo permiti la instalacin de pequeas refineras, que slo extraen

diesel oil, cuando se abri el mercado de la refinacin.

Al separarse de YPFB la unidad de refinacin de la unidad de produccin, la

refinera privatizada poda proveerse crudo del mercado interno o externo y lo

propio los productores podan vender su produccin dentro o fuera del pas. Si

bien, desde un punto de vista terico parece factible tal libre concurrencia en

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

los mercados, en la prctica existan restricciones serias. La oferta estaba

constitua por unas pocas empresas, la demanda por una empresa.

La refineras en el corto plazo, no poda importar crudo, porque no existen

condiciones de transporte continuo, en el mercado mundial es difcil encontrar

crudos con la caractersticas del Bolivian Blend, si los hay, tienen premios

sobre su cotizacin, ya que lo que existe en el mercado internacional es crudo

pesado. Por ello, el petrleo producido en el pas, era una facilidad esencial

para la refinera; por otra parte, los productores podan vender este petrleo a

mercados internacionales, ya que el oleoducto hacia Arica estaba instalado y

operando.

Por las caractersticas del crudo boliviano se utiliz como precio de referencia

el WTI (West Texas Intermediate). En una primera etapa, los precios de

comercializacin lo pactaba las partes, pero pronto esto sera reglado. Para el

mercado externo el precio era libre. Con la finalidad de establecer un precio

diferenciado del petrleo crudo comercializado dentro y fuera del pas, se

estableci que el precio en el mercado interno fluctuara en una banda de

27.11 dlares americanos el barril como tope mximo puesto en refinera y un

precio mnimo de 24.53 dlares americanos por barril. Esta poltica se adopt

ante el incremento del precio continuo en el mercado internacional y la

necesidad de mantener los precios de los derivados en el mercado interno

estabilizados.

Los precios de los carburantes para el mercado interno estaban regulados,

pero se esperaba que este mercado sea libre, sin embargo ello no sucedi, an

despus de casi concluida la capitalizacin y privatizacin de YPFB. Durante el

corto proceso de indexacin de los precios internos a los precios externos, el

pblico no estaba acostumbrado a que los carburantes suban y bajen

continuamente, pero an ms, cuando los precios descendan a nivel

internacional en el pas no ocurra lo mismo; esto ocurra por un lado, porque

en la metodologa de clculo existe un rezago a travs de una banda, es decir

que los precios se modificaban, siempre y cuando superaban cierta variacin

porcentual, por ejemplo 5%. Por otro lado, como el Impuesto Especial a los

Hidrocarburos y Derivados (IEHD) se constitua en un importante ingreso para

el Estado, no slo para el Tesoro General de la Nacin (TGN), sino tambin

para las regiones porque era coparticipable, era importante que un nivel de

recaudacin se mantenga, por ello, cuando el precio internacional se reduca

no tena efectos en el descenso de los precios dentro del pas, porque ese

efecto favorable se iba al IEHD.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

La determinacin del precio final al consumidor de los carburantes contena

una serie de retribuciones a los diferentes integrantes de cada

hidrocarburfera, por ello la ANH calculaba cuatro precios, de inters a cada

actividad, estos eran el precio ex - refinera, el precio pre terminal, el precio

al mayorista y el precio al minorista. De stos dos ltimos precios que estn

referidas a la comercializacin, la ms importante eran los precios finales al

consumidor. Es importante no olvidar que la cadena de precios era terica y en

la realidad se operaba de otra manera, en el tema de la comercializacin, las

comisiones eran un porcentaje del precio final, tanto para el mayorista como

para el minorista.

Con la finalidad de garantizar el abastecimiento en el mercado interno de

carburantes, se dividi el mercado entre distribuidores mayoristas y

minoristas. Se haban establecido en el mercado bloques mayoristas para la

distribucin y as abastecer los diferentes mercados.

En principio, la ANH nominaba la produccin de gasolina y diesel

semestralmente de las refineras, en funcin a la demanda histrica, aunque

luego la nominacin sera trimestralmente y para finalmente desaparecer. Los

mayoristas se encargaban de vender los derivados a las estaciones de servicio

y stos ltimos son los que venden al consumidor los carburantes al detalle.

Existan precios regulados para los siguientes productos: gasolina especial,

gasolina premium, gasolina de aviacin, diesel oil, jet fuel, kerosene, gas

licuado de petrleo (GLP) y fuel oil. La fijacin de los precios en el mercado

interno tenan como referencia el mercado internacional, en particular en

derivados comercializados en el golfo de Mxico, para las gasolinas se utilizaba

como referencia el UNL 87 para las gasolinas, el Jet Kero 54 para el jet fuel y

el kerosene, el LS No 2 para el diesel oil y el promedio de las cotizaciones

entre el propano y el butano para el GLP y el Fuel No 6 - 0,7% S para el fuel

oil.

El precio de referencia era el valor promedio de los precios diarios de un

producto de referencia, conforme al procedimiento establecido mediante

reglamento.

El precio ex refinera

Es el precio de referencia de los productos regulados a la salida de una

refinera. En una primera instancia la metodologa estableca que el precio ex

refinera era la suma del precio de referencia, del margen de refinacin y el

margen fijo, pero ello cambio, se estableci slo un margen de refinacin,

aunque ms tarde aparecera bajo la forma de margen de compensacin. En

todo caso, el incremento de un margen adicional al margen de refinacin de la

cadena precios va en beneficio de sta ltima.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

Es importante anotar que los mrgenes de refinacin en el pas siempre han

superado los niveles internacionales. En la produccin en serie, a mayor

volumen el costo por unidad va descendiendo, ello tambin es aplicable para la

actividad petrolera, pero las refineras nacionales son pequeas en

comparacin al mercado internacional y se construyeron as

porque la

produccin de crudo en el pas es pequea, Bolivia es un pas gasfero antes

que petrolero.

El precio pre terminal

Es el precio de los productos regulados establecido a la entrada de una

terminal de almacenamiento. En la prctica el precio pre - terminal se lo

obtena, sumando al precio ex refinera, el margen de transporte por ductos,

el margen de otros transportes o transportes diferentes y el IEHD. El nico

impuesto en Bolivia, donde la alcuota se establece por volumen, en este caso

bolivianos por litro es el IEHD, los dems impuestos slo son una relacin

porcentual de la base imposible; precisamente sta caracterstica del IEHD, lo

hizo un instrumento de poltica de estabilizacin de los precios finales de los

hidrocarburos.

Slo para fines de clculo se establecieron mrgenes para la distribucin

mayorista y la minorista, ya que en la prctica las comisiones por ventas al por

mayor menor eran un porcentaje del precio final, stas comisiones no eran

iguales, sino que variaban y eran pactadas entre distribuidores mayoristas y

minoristas.

Cadena de precios de productos regulados de hidrocarburos

Se las puede resumir en las siguientes cuatro ecuaciones, que con algunas

pequeas modificaciones, han permanecido por mucho tiempo.

(1)

=

+

+

(2)

=

+

+

+

+

(3)

=

+

+

+

=

+

+

(4)

Dnde:

=

=

=

=

=

=

=

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

=

=

=

=

Se utilizaba el precio promedio aritmtico de las cotizaciones de los treinta

(30) das anteriores para el Precio de Referencia del diesel oil y los precios

promedio aritmticos de las cotizaciones de los noventa (90) das anteriores

para los Precios de Referencia de los dems productos. Cuando el Precio de

Referencia diario variaba en 5% respecto al Precio de referencia base,

positivamente o negativamente, se cambiaba el Precio de Referencia,

utilizando el tipo de cambio del da anterior.

Cuando se implement el mecanismo de fijacin de precios, claramente estaba

ligado a las variaciones del Golfo de Mxico, entonces cada vez que all surgan

cambios, necesariamente en el pas se registraban cambios, claro est que

estos cambios podan ser positivos o negativos. Los problemas en su aplicacin

llegaron cuando los precios internacionales empezaron a subir de manera

sostenida y las variaciones del tipo de cambio, que repercutan en la variacin

del precio al consumidor.

En una primera instancia, se estableci una cuenta entre el Estado y las

refineras, cuando el precio de referencia suba le generaba una deuda al

Estado, cuando el precio de referencia descendida le generaba un beneficio al

Estado, de tal forma de mantener el precio final al consumidor estabilizado. De

ah en adelante, el mantener el precio de los productos de los hidrocarburos

regulados, en particular el diesel oil, la gasolina especial y el GLP, se volvi una

poltica de Estado; a pesar de haber cambiado varios gobiernos desde la

implementacin del reglamento de precios de los productos regulados de

hidrocarburos, los precios de los carburantes siempre han estado estabilizados

salvo pequeas variaciones que generaron conflictos sociales muy severos en

el pas. El tema de la creacin de una cuenta con las refineras trajo consigo

problemas de administracin, ya que sta generaba intereses y al final eran

ms las alzas que las reducciones de precio, de tal forma que el Estado

quedaba deudor.

Tambin por aquel tiempo, se present la posibilidad de utilizar opciones a

futuro, para garantizar un precio estable para el diesel oil y la gasolina

especial, este mecanismo moderno y ampliamente utilizado en otros pases, no

se implement, porque las normas y sistemas de control en Bolivia no estn

adecuadas para stas operaciones. Otro mecanismo que se utiliz para

amortiguar el impacto del incremento de los precios internacionales del

petrleo y sus derivados, fue el de modificar la variacin porcentual. El cambio

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

de precio de referencia base no se producira ante la variacin positiva o

negativa del 5%, sino de un porcentaje mayor, es decir 7% o 10%.

Claramente estas medidas eran transitorias, siempre se presupona que el

precio del petrleo volvera a sus cotizaciones normales y no tuviera ese

comportamiento explosivo de los ltimos aos. Pero ello no ocurri, el precio

sigui subiendo y entonces se modificaron los promedios de las cotizaciones,

ya no se utiliz 30 o 90 das, sino 365 das. El utilizar un promedio mayor

obviamente haca descender el precio que se utilizara como precio de

referencia, ya que las cotizaciones altas con las bajas se promedian, es decir la

curva se hace ms plana.

Dentro del contrato de privatizacin de las empresas y refineras que fueron

vendidas a la Empresa Boliviana de Refinacin, ms tarde Petrobrs

Refinacin, figuraban una serie de normas en el que se inclua el Reglamento

de Precios de Productos Regulados de Hidrocarburos. Para evitar que las

refineras sostengan que se estaba violando la seguridad jurdica, no se mova

cualquier aspecto de fondo del reglamento. Luego de haber ensayado varias

formas de estabilizacin de los precios finales de los hidrocarburos, en

particular el diesel oil y la gasolina especial, naci la idea de estabilizar los

precios moviendo el IEHD; si se ve la ecuacin 2, la proporcin en que varia el

precio de referencia puede ser absorbida por el IEHD. Este mecanismo se

mantuvo hasta despus de la era de privatizacin y capitalizacin de los

hidrocarburos.

Pero el precio del petrleo y sus derivados a nivel internacional continuaron

subiendo y lleg un momento en que el manejo del IEHD llego a su tope, como

instrumento de estabilizacin de precios. Ello obligara a repensar la

metodologa de clculo de los precios de productos derivados de los

hidrocarburos, para finalmente acabar desvinculado al mercado internacional y

la fijacin de un precio base de referencia en el tope de la banda del petrleo

crudo comercializado en el pas de 27.11 $us/Bbl.

Ms tarde se decidi que la determinacin de los precios internos de los

carburantes ya no estaran vinculados al mercado internacional, el pas se

fijara un propio precio de referencia. Esta medida adems eliminaba el margen

de refinacin internacional y quedando la actividad de refinacin slo con el

margen nacional.

=

=

=

=

+

+

+

+

+

+

+

(7)

+

+

+

+

+

(8)

Dnde:

FACULTAD DE INGENIERA U. M. S. A.

(5)

6

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

=

=

=

=

=

=

=

=

=

=

=

=

=

Otro aspecto importante de la desvinculacin al mercado internacional, es que

el precio de referencia no estaba sujeto a una variacin del 5 +/- por ciento u

otro, como lo estaba en la anterior metodologa. En sta nueva metodologa,

se establecen adems del margen de refinacin, el margen de compensacin y

el diferencial de ingresos. Entonces, nuevamente la actividad de refinacin

recibe mayores mrgenes de operacin que superan ampliamente los

parmetros internacionales.

Sobre Precios (Bajo la Ley N3058)

Dentro del modelo de libre mercado, era bsico la libertad de comercializacin

y precios, pero estos se modificara con la Ley N 3058. El establecimiento del

comit de produccin y demanda (PRODE), era un rgano itinerante sin

domicilio fijo, donde asistan productores, refinadores, transportadores por

ductos, comercializadores, YPFB y la ANH. El PRODE tena por objeto evaluar la

produccin y la demanda interna y programar los volmenes a futuro, all

tambin se asignaban volmenes para el mercado interno y para el mercado

de exportacin. A ello debemos sumarle la desaparicin de los distribuidores

mayoristas, quedando la actividad de distribucin al mayoreo y parte de las

ventas al detalle en manos de YPFB.

Sobre el Margen de Refinacin

Meses antes de la modificacin de la Ley N 1689, ya se haban establecido

muchas regulaciones que no estaban contempladas en el espritu del libre

mercado, pero se fueron implementando sabiendo que la norma sera

prontamente sustituida por otra, ms intervencionista. Ese es el caso de la

fijacin del precio del petrleo crudo para el mercado interno como GLP. La Ley

N 3058, no hace ms que plasmar muchas de las acciones en normas que ya

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

se estaban realizando como la determinacin del margen de refinacin por

metodologas de optimizacin.

La Ley N 3058 establece que los mrgenes de refinacin deben ser

determinados por la ANH, a travs de mtodos analticos siguiendo los

siguientes objetivos: asegurar la continuidad del servicio; garantizar el

abastecimiento de los productos en volumen y calidad, bajo el principio de

eficiencia econmica; permitir a los operadores, bajo una administracin

racional, prudente y eficiente, percibir los ingresos suficientes para cubrir todos

sus costos operativos, depreciaciones, inversiones, costos financieros e

impuestos con excepcin del impuesto a la remisin de utilidades al exterior y

obtener un rendimiento adecuado y razonable; finalmente, incentivar la

expansin de las unidades de proceso y de servicios para garantizar la

seguridad energtica.

La ANH debera disponer de una norma que reglamente la Ley, esto

imposibilit la realizacin de correcciones a los mrgenes de refinacin. El que

no se corrija los mrgenes de refinacin, permita que continen las

refinadoras ganando ms por exportacin de RECON que por el margen de

refinacin, a medida que el precio internacional suba.

Sobre la Tarifa de Transportes por Ductos y Almacenaje

Luego de aprobada la Ley N 3058, pasara algn tiempo para que sea

aprobada la nueva reglamentacin de la actividad de transporte por ductos,

mientras segua vigente transitoriamente el anterior reglamento. La

reglamentacin de tarifas de las redes de distribucin de gas natural no fue

realizada ni an despus de la nacionalizacin.

En la nueva norma, se estableci que la actividad de almacenaje sera

regulada, aunque no se elabor la reglamentacin respectiva. Estos mrgenes

deberan ser determinados en base a criterios de eficiencia tcnica y

econmica. Por ello, continu la actividad de forma libre, donde las partes

pactaban sus tarifas y otras condiciones entre partes.

EVOLUCIN DE PRECIOS

A partir del ao 2004 los precios del petrleo en el mercado internacional

comenzaron a subir, llegando a dlares 40 el barril, el gobierno negoci una

franja de precios con las empresas entre dlares 24.30 y 27.11 por barril.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

PERSPECTIVAS DE LA MATRIZ ENERGTICA BOLIVIANA

Precios de productos refinados de petrleo en el mercado interno

Desde principios de la dcada 2001-2010 hasta el 2004, los precios de la

gasolina especial, diesel ol, GLP y GNV eran modificados mediante Decreto

Supremo. La presin social impeda que dichos cambios siguiesen las

tendencias de los precios internacionales, las modificaciones eran espordicas

y los incrementos eran pequeos. Los precios de los dems productos

oscilaban de acuerdo al comportamiento del mercado internacional de los PRP.

El ao 2005 se emiti un decreto subiendo el precio de los combustibles, este

fue rechazado por los sectores, agrcola y de autotransporte. Los precios de los

PRP se encuentran congelados desde hace seis aos y es la causa del aumento

del contrabando.

La Ley de hidrocarburos N 3058 de 17 de mayo de 2005 en su artculo 89

determin que el Organismo Regulador, de acuerdo al reglamento, fijara los

precios mximos en moneda nacional para el mercado interno y los respectivos

parmetros de actualizacin. El 19 de mayo de ese mismo ao se dispuso,

mediante Decreto Supremo, el rgimen transitorio para los precios que deban

regir en materia de hidrocarburos hasta que se dicte la reglamentacin de la

Ley.

El precio del jet fuel internacional es el nico que es reajustado a precios del

mercado internacional, a travs del Impuesto Especial a los Hidrocarburos y

sus Derivados (IEHD), de manera que el precio refleje las condiciones de

oportunidad y competitividad con relacin a los precios de este producto en los

mercados de los pases vecinos. El comportamiento de los precios de los PRP

se presenta en la Tabla N 10.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

Precios de gas natural en el mercado interno

Los precios de gas natural en el mercado interno varan por sectores de

consumo. Las cifras Estn en dlares americanos por millar de pies cbicos

(US$/MPC), se excepta el precio del Gas Natural Vehicular (GNV) que se

cotiza en bolivianos por metro cbico (bs/mc)39.39 1.66 bs./mc equivale a

6.72 US$/MPC.

PERSPECTIVAS DE LA MATRIZ ENERGTICA BOLIVIANA

a. Sector elctrico

Compuesto por:

a-1. Sistema Interconectado Nacional. Mediante Decreto Supremo N 26037

de 22 de diciembre de 2000, se fij un precio provisional mximo de 1.30

US$/MPC40, este precio sigue vigente desde el 1 de enero de 2001. La

modificacin del precio est sujeta a la aprobacin de una metodologa de

clculo que refleje el costo de oportunidad del uso de gas natural en plantas

termoelctricas.

a-2. Sistemas Aislados. Los precios han sido objeto de negociacin entre

empresa productora y generadora como parte de los contratos de compraventa

suscritos bajo la Ley de Hidrocarburos 1689, que fue derogada con la Ley de

Hidrocarburos 3058 de 17 de mayo de 2005. El Decreto Supremo 29510 de

fecha 9 de abril de 2008, confirma la validez de los precios de gas natural en

los contratos vigentes e indica que a travs de mecanismos se establecern

precios para nuevos contratos de compraventa tomando en cuenta la ubicacin

geogrfica y las condiciones que fueron consideradas para la determinacin de

precios. Los precios establecidos varan entre 1.02 y 1.98 US$/MPC.

b. Sectores Domstico, Comercial, Industrial y Transporte Vehicular

Son los sectores abastecidos a travs de redes de distribucin de gas en reas

urbanas. Las siguientes ciudades, capitales de departamento, tienen el servicio

de distribucin de gas por red: Cochabamba, Sucre, Santa Cruz, Tarija, La Paz,

Oruro y Potos. Adems las ciudades secundarias de Camiri y Monteagudo, y

algunas poblaciones pequeas en los departamentos de Tarija, Chuquisaca y

Santa Cruz. El precio a la entrada de la ciudad (City Gate) es de 0.98 US$/MPC

desde el ao 200541. Los precios finales de gas natural por sectores y por

ciudades son los siguientes:

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

c. Consumidores directos

Incluye a todos los consumidores conectados directamente a la red troncal de

transporte,

Conformado por las industrias: minera, calera y alimenticia, y los

consumidores del sector hidrocarburos como: refineras, estaciones de bombeo

de petrleo y PRP, estaciones de compresin de gas natural y algunas

estaciones de servicio de GNV que tienen contratos directos con YPFB. Los

precios varan entre 1.70 US$/MPC para la industria minera, y 0.90 US$/MPC

para algunas refineras pequeas.

5.6. Prospectiva

5.6.1. Prospectiva de la produccin de hidrocarburos

Para realizar el anlisis de la prospectiva de la produccin de hidrocarburos, se

separa el anlisis en los grupos:

Campos de petrleo;

Campos de gas/condensado pequeos y medianos que en su mayora tienen

muchos aos de produccin y se encuentran en la ltima etapa de produccin

y Mega campos que recin comenzaron a producir en la presente dcada y

no se encuentran completamente desarrollados.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

CAMPOS DE PETRLEO

Este grupo est conformado por campos que se encuentran en etapa de

declinacin, como ser: Camiri, Guairuy, La Pea, H. Suarez, Kanata, Kanata

Norte, Los Cusis, Patujusal, Monteagudo, Surub, Surub Noroeste, Surubi BB y

otros pequeos. Se realiz un estimado del comportamiento de la produccin

en el perodo 2010-2019, mediante un ajuste histrico de la produccin. De la

integracin de los valores obtenidos para cada campo se obtuvo la curva que

figura en el Grfico N 5. Se supone que de haber algn descubrimiento

comercial de un campo petrolero en los prximos aos, su produccin no

estara disponible antes del

ao 2019.

CAMPOS DE GAS/CONDENSADO

Campos de la Pre-capitalizacin. Los campos, que comenzaron su explotacin

a principios de los aos 60 (Caranda, Colpa y Ro Grande) y otros que entraron

en las dcadas de los 70 y 80 (Ver 4.1.1 a). Este grupo de campos son de gas

natural, tienen un contenido de condensado que se encuentra asociado. Estos

campos al igual que los de

PERSPECTIVAS DE LA MATRIZ ENERGTICA BOLIVIANA

petrleo se encuentran en declinacin por lo que se supone que producirn gas

al mximo de su capacidad.

Mega campos. En el anlisis se toman en cuenta los campos San Alberto y

Sbalo que fueron desarrollados a principios de la presente dcada y que son

los principales suministradores de gas para la exportacin a Brasil, tambin se

considera el campo Margarita que al momento est produciendo alrededor de

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

60 MMPCD y que puede completar su desarrollo para producir un volumen

mximo de 1.062 MMPCD, (de acuerdo al estudio de proyecto Pacific LNG). No

se consideran en el anlisis los campos: Itau, Incahuasi y Huacaya, por no

tener informacin disponible y estar en reserva. La proyeccin de la produccin

de condensado que se presenta en el Grfico N 6, corresponde a la

produccin de condensado de los campos de la Pre y Post-capitalizacin, la

produccin de los campos San Alberto y Sbalo asociada a la produccin de

gas destinada a la exportacin a Brasil y la produccin de condensado y

gasolina natural del campo Margarita, asociada a la produccin de gas natural

destinada a la exportacin a Argentina.

Hasta 1.360 BPD el 2019, inversamente, la produccin de condesado crece

desde 33.981 BPD el 2009 hasta 59.375 BPD el 2019. El porcentaje de

Petrleo en la Mezcla P/C pasa de 16.6% el 2009 a 2.2% el 2019, se puede

decir que la mezcla a procesar en refineras, ser mayoritariamente de

condensado.

Del anlisis de los componentes para la elaboracin de gasolinas, se ve (Tabla

N 12), que estos aumentarn con una cierta aceleracin mientras los

componentes para la elaboracin de K+JF+DO tendrn pequeas variaciones,

entre 15.4 y 17.0 mil BPD.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

FUENTE: Elaboracion propia, en base a datos estadsticos anuales de YPFB

Los volmenes de gasolina natural se encuentra incorporados en el

condensado.

Los volmenes de la produccin histrica y proyectada de la Mezcla P/C por

calidad se pueden ver en el Grfico N 7.

GRFICO N 7. PRODUCCIN HISTRICA Y PROYECTADA DE PETRLEO Y

CONDENSADO (EN BARRILES POR DA)

FUENTE: Elaboracin propia, en base a datos estadsticos anuales de YPFB

5.6.2. Prospectiva de la refinacin

Las refineras debern adecuar y ampliar sus unidades de proceso lo antes

posible. Actualmente tienen una capacidad para procesar 41 mil BPDO de

Mezcla P/C, si se cumple el contrato de exportacin de gas con Argentina, el

2013 se dispondra de 53,3 mil BPDC de mezcla con un contenido de

componentes de gasolina de 36 mil BPDC, tales volmenes no podran ser

procesados por las actuales refineras.

Como consecuencia del incremento de volmenes de exportacin de gas a

Brasil y los compromisos de ampliar las exportaciones a Argentina, se tiene y

se tendr

mayor produccin de condensado y gasolina natural, con lo que aumentara la

produccin de fracciones livianas en refineras para la produccin de gasolinas.

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

Si la exportacin de gas a Argentina se realiza con la produccin de Margarita,

los volmenes incrementales de gasolina seran (Tabla N 13):

PERSPECTIVAS DE LA MATRIZ ENERGTICA BOLIVIANA

Tabla 13. PRODUCCIN DE FRACCIONES LIVIANAS DEL CONDENSADO Y

GASOLINA NATURAL DEL CAMPO MARGARITA

(EN BPD)

5.6.3. Proyeccin de la demanda interna de productos refinados y gas

Las demandas de Gas Licuado de Petrleo (GLP), Gasolina Especial y Diesel Ol

se encuentran distorsionadas por el contrabando. En el caso de la Gasolina

Especial y el Diesel Ol la sobre demanda se puede deber tambin al aumento

del parque automotor por la importacin de vehculos usados.

El mtodo aplicado en este trabajo, utiliza el comportamiento histrico del

consumo para establecer las tendencias y proyectarlas. No se utilizaron

mtodos ms elaborados por falta de informacin, por lo que el anlisis en lo

que se refiere al mercado interno, considera solamente que los cambios de

consumo se presentarn en los prximos aos siguiendo el patrn del consumo

de los aos previos.

a. Gas licuado de petrleo (GLP)

La serie histrica del consumo interno de GLP en el periodo 1997 2010 (lnea

verde del grfico N 5), fue ajustada por cuadrados mnimos mediante tres

tipos de tendencia (lineal, exponencial y polinmica). Todos los ajustes

muestran una tendencia del crecimiento del consumo en 13 aos (lneas lila,

fucsia y naranja) que se acerca al 50%, con un promedio anual de 4.3%.

Omitiendo los datos del 2009 y 2010 se encuentra una tendencia del consumo

de GLP en el Pas. Los puntos de consumo correspondientes a los aos 2009 y

2010, no tiene una explicacin lgica. La disminucin del consumo del 20%

que se presenta en el 2009 con relacin al 2008, se mantiene el 2010. Este

comportamiento deber ser estudiado con mayor profundidad, tomando en

cuenta los siguientes factores: escasez que se present; lucha contra el

contrabando; sustitucin por gas natural en los sectores domstico, comercial,

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

industrial y de transporte pblico. (Ver grfico N 8). Por tal motivo no se

presenta una proyeccin de la demanda de GLP.

PERSPECTIVAS DE LA MATRIZ ENERGTICA BOLIVIANA

GRFICO N 8. TENDENCIAS DEL CONSUMO DE GAS LICUADO DE PETRLEO

(GLP) ENTRE 2010-2019 (EN TONELADAS MTRICAS POR DA)

FUENTE: Elaboracion propia, en base a datos estadsticos anuales de YPFB

b. Gasolina automotor

Los dos tipos de gasolina que se comercializan en el Pas son la Gasolina

Especial42 de 80-82 octanos y la Gasolina Premium de 90-92 octanos. Por

cada 1000 pies de altura sobre el nivel del mar el octanaje de las gasolinas

sube en un octano. En La Paz, Oruro, Potos, Sucre e incluso en Cochabamba,

la Gasolina Especial tiene un octanaje cercano al de la Gasolina Premium, por

lo que la Gasolina Especial sustituye a la Gasolina Premium. Solo en Santa

Cruz se usa Gasolina Premium. La demanda de gasolinas en el perodo 19992003 bajo en 16.9%, esta disminucin se atribuye a la importacin y

transformacin de vehculos a gasolina por diesel ol o GLP. En el perodo

2005-2009, subi el consumo en 68.2%, tal incremento posiblemente se debe

al crecimiento del parque automotor y al contrabando de gasolina, teniendo en

cuenta que la congelacin del precio de la gasolina comenz en 2005 y que el

precio del petrleo en el mercado internacional subi de 40 a casi 150

US$/barril. (Ver tabla N 14).

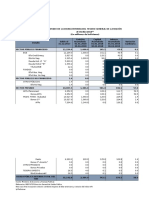

Tabla 14. PROYECCIN DE LA DEMANDA DE GASOLINAS AUTOMOTOR (EN

BARRILES POR DA)

FACULTAD DE INGENIERA U. M. S. A.

PET 212

CADENA DE PRECIOS DE LOS HIDROCARBUROS LIQUIDOS REGULADOS

PERSPECTIVAS DE LA MATRIZ ENERGTICA BOLIVIANA

En la proyeccin de la demanda se tuvo en cuenta los cambios que se dieron

en las tendencias del consumo comentadas lneas arriba. El ajuste que