Вам также может понравиться

- Taller Catalogo de CuentasДокумент5 страницTaller Catalogo de CuentasAndrés CamarónОценок пока нет

- Ajustes ContablesДокумент3 страницыAjustes ContablesCarla Maldonado AjataОценок пока нет

- Ensayo ActivosДокумент3 страницыEnsayo ActivosAlejandro Lopez Vivas100% (1)

- Caja Menor, Arqueo de Caja, Reembolso de CajaДокумент3 страницыCaja Menor, Arqueo de Caja, Reembolso de CajaFrancisco Benitez Quiroz100% (1)

- Evidencia 2 Macroeconomia Grupo 2RДокумент11 страницEvidencia 2 Macroeconomia Grupo 2RLuis Gustavo Tamez SantillanОценок пока нет

- RegistrosTransaccionesCicloContableДокумент10 страницRegistrosTransaccionesCicloContableVIANYSОценок пока нет

- Economía - Canasta de Bienes y ServiciosДокумент5 страницEconomía - Canasta de Bienes y ServiciosMatías Martínez0% (1)

- Taller de Flujo de EfectivoДокумент4 страницыTaller de Flujo de EfectivoJhon Edinson González GrandethОценок пока нет

- Mapa Mental Cuentas TДокумент1 страницаMapa Mental Cuentas Tmilena100% (1)

- Protocolo Individual UNIDAD 2. REGISTRO DE TRANSACCIONES EL CICLO CONTABLEДокумент1 страницаProtocolo Individual UNIDAD 2. REGISTRO DE TRANSACCIONES EL CICLO CONTABLEJuan Carlos Ortega Morales0% (1)

- ACA Formato Construcción AplicadaДокумент2 страницыACA Formato Construcción AplicadaALVARO ARTURO VILLAMIL ARIZAОценок пока нет

- Sintesis Razon de CambioДокумент3 страницыSintesis Razon de CambiojotaolmaОценок пока нет

- Tema 2. Generalidades de Los ImpuestosДокумент6 страницTema 2. Generalidades de Los ImpuestosLaura DeviaОценок пока нет

- Soportes y Libros de ContabilidadДокумент32 страницыSoportes y Libros de ContabilidadFredys QuintanaОценок пока нет

- Propiedades de Los EstimadoresДокумент1 страницаPropiedades de Los EstimadoresMaterial de ApoyoОценок пока нет

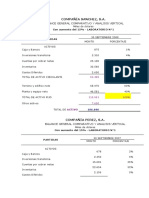

- Compañía SanchezДокумент2 страницыCompañía SanchezJHON JAIRO VERA PILAОценок пока нет

- Documentos Por CobrarДокумент3 страницыDocumentos Por CobrarMeybis marin0% (1)

- Matemáticas II - AF - Optimización y Bosquejo de Curvas Unidad 2Документ1 страницаMatemáticas II - AF - Optimización y Bosquejo de Curvas Unidad 2Roxana Parra BasantaОценок пока нет

- Aumento de Un ActivoДокумент3 страницыAumento de Un ActivoAna Maria CucciaОценок пока нет

- Caja, Bancos, Clientes, EtcДокумент6 страницCaja, Bancos, Clientes, EtcMaritzaCastellanosRamirez100% (1)

- Costo promedio gasolina avión 34.33 solesДокумент1 страницаCosto promedio gasolina avión 34.33 solesISAIASОценок пока нет

- 13 Conceptos Basicos de MercadeoДокумент6 страниц13 Conceptos Basicos de Mercadeojepp37bogОценок пока нет

- TCC PresupuestoДокумент20 страницTCC PresupuestoDISTRIPAGOS MYMОценок пока нет

- Deudores Comerciales y Otras Cuentas Por CobrarДокумент13 страницDeudores Comerciales y Otras Cuentas Por CobrarTom Powell0% (1)

- Pasivos Trabajo EscritoДокумент9 страницPasivos Trabajo EscritolineymerlisОценок пока нет

- MicroДокумент4 страницыMicroJEISSON ANDRES ROJAS DIAZОценок пока нет

- Cuadro ComparativoДокумент1 страницаCuadro Comparativohacker_joshuaОценок пока нет

- Protocolo Colaborativo CONTABILIDAD UNIDAD 4 LISTOДокумент4 страницыProtocolo Colaborativo CONTABILIDAD UNIDAD 4 LISTOLufemeОценок пока нет

- Ajuste Por Provisión de Cartera o Estimativo paraДокумент11 страницAjuste Por Provisión de Cartera o Estimativo paraYeseniaОценок пока нет

- MacroeconomiaДокумент29 страницMacroeconomiaAndrea SsmОценок пока нет

- Semana - ActivosДокумент30 страницSemana - ActivosPaula Valentina Diaz CasallasОценок пока нет

- Materiales residuales y productos defectuososДокумент13 страницMateriales residuales y productos defectuososDiegoОценок пока нет

- Guia 6 Catalogo de CuentasДокумент17 страницGuia 6 Catalogo de CuentasLorena Mora60% (5)

- TCC ContabilidadДокумент13 страницTCC ContabilidadJose RomeroОценок пока нет

- Actividad 2Документ2 страницыActividad 2fabian buelvas100% (2)

- Mapa Conceptual Soportes ContablesДокумент6 страницMapa Conceptual Soportes ContablesANA LORENA PEÑA DELGADOОценок пока нет

- Trabajo-Contextualizado Fundamento de EconomiaДокумент8 страницTrabajo-Contextualizado Fundamento de Economiawilpamora100% (1)

- Las Cuentas-Cta T - Ecuac Patrim.Документ16 страницLas Cuentas-Cta T - Ecuac Patrim.Paola Patricia PADILLA RESTREPOОценок пока нет

- Teoria Del Cargo y Del Abono y Casos Practicos de La Clasificacion de Las CuentasДокумент9 страницTeoria Del Cargo y Del Abono y Casos Practicos de La Clasificacion de Las CuentasJose RossellОценок пока нет

- Sección 4, 5 y 6 Niif para PymesДокумент49 страницSección 4, 5 y 6 Niif para PymesMerlys Milena Manjarres HuertoОценок пока нет

- Fundación Big Shoe StoreДокумент5 страницFundación Big Shoe StoreTrámites100% (1)

- Plan negocio emprendedorДокумент5 страницPlan negocio emprendedorDiego Alejandro Caraballo Sánchez100% (1)

- MERCADERIASДокумент42 страницыMERCADERIASMireal PeruОценок пока нет

- Capitulo5 Conclusiones y RecomendacionesДокумент2 страницыCapitulo5 Conclusiones y RecomendacionesJohana PerezОценок пока нет

- Ruta de ExpansiónДокумент6 страницRuta de ExpansiónKev Stanlys100% (2)

- Prueba Saber Legislacion 11Документ1 страницаPrueba Saber Legislacion 11juan esteban henriquez gilОценок пока нет

- Comentarios Sobre Las NIIFДокумент19 страницComentarios Sobre Las NIIFSheyla Carito Pinedo Ramirez0% (1)

- La Meso ContabilidadДокумент1 страницаLa Meso ContabilidadJonathan Stalin VillafuerteОценок пока нет

- 2 Taller No 2 ContabilidadДокумент4 страницы2 Taller No 2 Contabilidadjohana viellar100% (1)

- Ta09 2p 3 A Fuentes Velez Genecis Betania ContabilidadДокумент15 страницTa09 2p 3 A Fuentes Velez Genecis Betania ContabilidadBet FuentesОценок пока нет

- Mecanismos de Protección de Derechos y Participación Ciudadana - Procedimientos de Reforma ConstitucionalДокумент5 страницMecanismos de Protección de Derechos y Participación Ciudadana - Procedimientos de Reforma ConstitucionalEvier Enrique Jimenez Blanco100% (1)

- Politicas Contables Sobre Los Pasivos de Una Empresa PDFДокумент10 страницPoliticas Contables Sobre Los Pasivos de Una Empresa PDFLUZ ADRIANA GASPARОценок пока нет

- El Sistema de Inventarios PermanenteДокумент5 страницEl Sistema de Inventarios PermanenteJesus de HoyosОценок пока нет

- Aca 2 FinancieraaaaaДокумент6 страницAca 2 FinancieraaaaaADRIANA DEL PILAR RODRIGUEZ RODRIGUEZОценок пока нет

- Ejemplo de Cómo Llenar Un Recibo de Honorarios para Persona FísicaДокумент9 страницEjemplo de Cómo Llenar Un Recibo de Honorarios para Persona FísicacarranzabustinzaОценок пока нет

- Ejercicio 2-1Документ7 страницEjercicio 2-1Cristian TadeoОценок пока нет

- Trabajo Colaborativo ContextualizadoДокумент12 страницTrabajo Colaborativo Contextualizadojhoseph pitaluaОценок пока нет

- El Estado de Flujo de EfectivoДокумент17 страницEl Estado de Flujo de Efectivowalkerw01Оценок пока нет

- Unidad 1 Activo Intangible Contabilidad Financiera 2Документ19 страницUnidad 1 Activo Intangible Contabilidad Financiera 2ANAHIN ARAUОценок пока нет

- Tercera Evaluación 2022-IДокумент7 страницTercera Evaluación 2022-Ikeila mendozaОценок пока нет

- Talleres - Atencion Educativa A La DiversidadДокумент20 страницTalleres - Atencion Educativa A La Diversidadfenixave9Оценок пока нет

- Acrostico Jaime MuneraДокумент1 страницаAcrostico Jaime Munerafenixave9Оценок пока нет

- TenacidadДокумент1 страницаTenacidadfenixave9Оценок пока нет

- Karl MarxДокумент2 страницыKarl Marxfenixave9Оценок пока нет

- EMIBДокумент7 страницEMIBfenixave9Оценок пока нет

- Tiempo Descripcion ActividadДокумент1 страницаTiempo Descripcion Actividadfenixave9Оценок пока нет

- Ética para Amador Presentacion en PowerpointДокумент7 страницÉtica para Amador Presentacion en Powerpointfenixave9Оценок пока нет

- PLANES de EMERGENCIA Generalidades y Normatividad PEДокумент5 страницPLANES de EMERGENCIA Generalidades y Normatividad PEfenixave9Оценок пока нет

- Mapa Conceptual Ssi en ColombiaДокумент1 страницаMapa Conceptual Ssi en Colombiafenixave9Оценок пока нет

- Edad Media e Invasiones BarbarasДокумент9 страницEdad Media e Invasiones Barbarasfenixave9100% (1)

- Edad Media e Invasiones BarbarasДокумент9 страницEdad Media e Invasiones Barbarasfenixave9100% (1)

- Fso-01l EstructuraДокумент7 страницFso-01l Estructurafenixave9Оценок пока нет

- Dibujos o Letras GraffitiДокумент8 страницDibujos o Letras Graffitifenixave9Оценок пока нет

- El Conocimiento Proviene de Ojos Siempre Abiertos y Manos TrabajadorasДокумент2 страницыEl Conocimiento Proviene de Ojos Siempre Abiertos y Manos TrabajadorasMauricio GonzalezОценок пока нет

- Finanzas Corporativas Actividad 3Документ12 страницFinanzas Corporativas Actividad 3Yuly Alvarado0% (2)

- Rentabilidad-carrera-administraciónДокумент15 страницRentabilidad-carrera-administraciónceciliaОценок пока нет

- AgroMarketing estrategias para empresas exportadorasДокумент29 страницAgroMarketing estrategias para empresas exportadorasMaria Virginia Quiroz CastillonОценок пока нет

- Reparto Gastos Indirectos Fabricación Centros Costes Muebles DiseñoДокумент4 страницыReparto Gastos Indirectos Fabricación Centros Costes Muebles DiseñoJuan M MasteryОценок пока нет

- Contabilidad hotelera: Ejercicios de materiales, sueldos, gastos y activos fijosДокумент1 страницаContabilidad hotelera: Ejercicios de materiales, sueldos, gastos y activos fijosGerardo Amusquivar JemioОценок пока нет

- Estudio de Pre-Factibilida EcolodgeДокумент226 страницEstudio de Pre-Factibilida EcolodgeJjaraОценок пока нет

- Instructivo para El Manejo FCMF y Cajas Chicas 17022021Документ22 страницыInstructivo para El Manejo FCMF y Cajas Chicas 17022021Melvin OrdoñezОценок пока нет

- SEGUROSДокумент9 страницSEGUROSGemiita SolorzanoОценок пока нет

- 1era Evaluación Finanzas Corporativas. Soledad SantanaДокумент4 страницы1era Evaluación Finanzas Corporativas. Soledad SantanaSoledad SantanaОценок пока нет

- La Economía en El PerúДокумент3 страницыLa Economía en El PerúELIZABETH MERUTH MALDONADO GUARDAMINOОценок пока нет

- Evidencia 3Документ7 страницEvidencia 3alexa fernandaОценок пока нет

- Cuestionario ContabilidadДокумент4 страницыCuestionario ContabilidadAntonia Pineda LopezОценок пока нет

- Estatutos Coop. Ahorro y Credito TaulabeДокумент68 страницEstatutos Coop. Ahorro y Credito TaulabeJuly Martinez100% (1)

- ACTUALIZACION HOJA DE RUTA MI NERIA DEL COBRE - 2019 - 21ene - Aso - Opt PDFДокумент201 страницаACTUALIZACION HOJA DE RUTA MI NERIA DEL COBRE - 2019 - 21ene - Aso - Opt PDFDaniel Valdes JamettОценок пока нет

- Glosario de El Contabilidad BancariaДокумент2 страницыGlosario de El Contabilidad BancariaTirzyta LoveОценок пока нет

- Analisis Foda IpdДокумент3 страницыAnalisis Foda IpdGloria Mendoza FloresОценок пока нет

- TLC Perú-Corea: Beneficios EconómicosДокумент45 страницTLC Perú-Corea: Beneficios Económicoscolqui12367% (6)

- Importancia del liderazgo innovador para generar innovación empresarialДокумент4 страницыImportancia del liderazgo innovador para generar innovación empresarialkadidОценок пока нет

- Plan Desarrollo de Prado TolimaДокумент13 страницPlan Desarrollo de Prado TolimaCLAUDIA ANDREA AristizabalОценок пока нет

- F 430Документ3 страницыF 430Giovy RCh83% (6)

- Tributaria Actividad-4-Taller-Unidad-2Документ3 страницыTributaria Actividad-4-Taller-Unidad-2Carlos Marin Lopez100% (1)

- Sesión 23 - Ventas Personales y Promoción de VentasДокумент26 страницSesión 23 - Ventas Personales y Promoción de VentasYaquelin Ccalli Salazar100% (1)

- Proyecto Parte 2 CementoДокумент10 страницProyecto Parte 2 CementoMisael SanchezОценок пока нет

- S4. Tr1. Analisis de Casos Entrega 1Документ3 страницыS4. Tr1. Analisis de Casos Entrega 1sergio gonzalezОценок пока нет

- Emilio Nuñez (Sub-Zona de Uso Intensivo, Sub-Zona de Uso Extensivo)Документ4 страницыEmilio Nuñez (Sub-Zona de Uso Intensivo, Sub-Zona de Uso Extensivo)hansy reyesОценок пока нет

- Embol F NFCДокумент66 страницEmbol F NFCLorena LinharesОценок пока нет

- Tema 03. Proceso Funcional - Producción y Diagramas de FlujoДокумент51 страницаTema 03. Proceso Funcional - Producción y Diagramas de FlujoAlbertoSoriaОценок пока нет

- Análisis de Caso: Derecho FinancieroДокумент31 страницаAnálisis de Caso: Derecho FinancieroIndira EstradaОценок пока нет

- Costos e inversiones emprendimiento 40cДокумент12 страницCostos e inversiones emprendimiento 40cantonio lunaОценок пока нет