Вам также может понравиться

- Letra de CambioДокумент12 страницLetra de CambioAnaís Hartmann100% (5)

- Qué Es Un EndosoДокумент18 страницQué Es Un Endosolaxman jackОценок пока нет

- Contrato de alquiler vehículoДокумент4 страницыContrato de alquiler vehículoSam Js M100% (1)

- Letra de CambioДокумент4 страницыLetra de Cambiolenny1218Оценок пока нет

- APUNTE 1 Introducción Al Derecho - Sujetos de DerechoДокумент10 страницAPUNTE 1 Introducción Al Derecho - Sujetos de Derechorepodoc58% (12)

- Documentos MercantilesДокумент29 страницDocumentos MercantilesSimone MamaniОценок пока нет

- 7.soat Segun ApesegДокумент30 страниц7.soat Segun ApesegMaritza GaMiОценок пока нет

- Letra de Cambio DiapositivasДокумент54 страницыLetra de Cambio DiapositivasHumbertoFriasCarrasco100% (2)

- 2 Parte PracticaДокумент26 страниц2 Parte PracticaKaren Lucía Pereira VilchezОценок пока нет

- Titulos de CreditoДокумент19 страницTitulos de CreditoEudar Villamizar0% (1)

- Ejercicio 3 Proceso AdministrativoДокумент2 страницыEjercicio 3 Proceso Administrativorepodoc100% (1)

- Titulos Valores - HondurasДокумент9 страницTitulos Valores - HondurasFlor Mejia67% (3)

- Legislacion CharlaДокумент4 страницыLegislacion CharlabakthomОценок пока нет

- La Letra de Cambio REVISIONДокумент10 страницLa Letra de Cambio REVISIONsilviaОценок пока нет

- El Cheque, EL Pagare y La Letra de CambioДокумент11 страницEl Cheque, EL Pagare y La Letra de CambioVelasquez DavidОценок пока нет

- LetraCambio:QuéEsДокумент7 страницLetraCambio:QuéEsAna MaОценок пока нет

- La Letra de CambioДокумент11 страницLa Letra de CambioevananОценок пока нет

- Letra de CambioДокумент13 страницLetra de CambioMarco AntonioОценок пока нет

- Cheque Pagare Letra CambioДокумент11 страницCheque Pagare Letra Cambiooriana castilloОценок пока нет

- Aspectos Legales sobre Letras de Cambio y ChequesДокумент7 страницAspectos Legales sobre Letras de Cambio y ChequesMARCELA ISABEL BARDALES ARIASОценок пока нет

- Tema VДокумент20 страницTema VDolores Agustina Aquino AcostaОценок пока нет

- Exposición Letra de CambioДокумент4 страницыExposición Letra de CambioGi Doria CervantesОценок пока нет

- 12 Letra de CambioДокумент3 страницы12 Letra de CambioSebastián PonceОценок пока нет

- Titulos ValoresДокумент89 страницTitulos ValoresDeyssi milagros Neyra100% (1)

- Letra Cambio, Cheque y PagareДокумент15 страницLetra Cambio, Cheque y PagareKristinaBarranzuelaRosalesОценок пока нет

- Unidad Iii de Derecho EmpresarialДокумент14 страницUnidad Iii de Derecho EmpresarialAlberto SosaОценок пока нет

- Letra de CambioДокумент6 страницLetra de Cambioiara leivaОценок пока нет

- Unidad III de Derecho EmpresarialДокумент14 страницUnidad III de Derecho EmpresarialJulia VolquezОценок пока нет

- Letra de Cambio Derecho ComercialДокумент7 страницLetra de Cambio Derecho ComercialcarolinaОценок пока нет

- Derecho ComercialДокумент14 страницDerecho ComerciallegaleliteaОценок пока нет

- Letra de Cambio 3Документ13 страницLetra de Cambio 3Jose Antonio Alvarez TrillosОценок пока нет

- Letra de Cambio Derecho ComercialДокумент7 страницLetra de Cambio Derecho ComercialGrenda Dayana SedanoОценок пока нет

- Titulos de CreditoДокумент28 страницTitulos de CreditoNereyda EsquivelОценок пока нет

- La Letra de Cambio El Cheque y El PagareДокумент16 страницLa Letra de Cambio El Cheque y El PagareManuel Cabrera TrasmonteОценок пока нет

- Martinez - Ana - Titulos ValoresДокумент12 страницMartinez - Ana - Titulos ValoresANA ROSIBEL MARTINEZ PEÑAОценок пока нет

- 8apunte Letra de Cambio Pagare ChequeДокумент9 страниц8apunte Letra de Cambio Pagare ChequeaigumaОценок пока нет

- Letra de cambio: concepto, partes y característicasДокумент4 страницыLetra de cambio: concepto, partes y característicasDiego Antonio PirloОценок пока нет

- Títulos Valores (Letra de Cambio)Документ25 страницTítulos Valores (Letra de Cambio)Luis ZaldivarОценок пока нет

- LETRA DE CAMBIO Y EL PAGARÉДокумент11 страницLETRA DE CAMBIO Y EL PAGARÉlimpiamartin750Оценок пока нет

- La Letra de CambioДокумент4 страницыLa Letra de CambioFrank BustamanteОценок пока нет

- TAREA VIRTUAL No 2Документ7 страницTAREA VIRTUAL No 2jose salas vegaОценок пока нет

- Letra de CambioДокумент3 страницыLetra de CambioPiero Antonio SánchezОценок пока нет

- Documentos Mercantiles OkДокумент39 страницDocumentos Mercantiles OkFernando Esteban Berrios VargasОценок пока нет

- Tareas Numero 10Документ14 страницTareas Numero 10Junior MartinezОценок пока нет

- UNIDAD # 5 - Titulos ValoresДокумент28 страницUNIDAD # 5 - Titulos ValoresRafael Montaño VallejosОценок пока нет

- Documentos relacionados con el pago o cobroДокумент6 страницDocumentos relacionados con el pago o cobroyeralh.labonitaОценок пока нет

- Letra de CambioДокумент4 страницыLetra de Cambiomelviz mirandaОценок пока нет

- Letra de Cambio, Pagaré y ChequeДокумент4 страницыLetra de Cambio, Pagaré y ChequeCristopher ParedesОценок пока нет

- Trabajo 4 ModuloДокумент4 страницыTrabajo 4 ModuloJesus AponteОценок пока нет

- CaracterísticasДокумент5 страницCaracterísticasANDER JCОценок пока нет

- Sise-Letra de CambioДокумент6 страницSise-Letra de CambioPrinceRomeo Karl CRОценок пока нет

- Comercial 2 Parcial 1Документ13 страницComercial 2 Parcial 1Estudio JurídicoОценок пока нет

- Conclusion SergioДокумент3 страницыConclusion SergioSergio Rene Castillo ChimalОценок пока нет

- Universidad Mariano Gálvez de Guatemala Facultad de Ciencias Jurídicas Y Sociales. Derecho Mercantil Ii Catedrática: Lcda. Enma Graciela VallejosДокумент3 страницыUniversidad Mariano Gálvez de Guatemala Facultad de Ciencias Jurídicas Y Sociales. Derecho Mercantil Ii Catedrática: Lcda. Enma Graciela VallejosLOURDES ELIZABETH CASTRO RILEYОценок пока нет

- Letra de CambioДокумент18 страницLetra de CambiomarianaОценок пока нет

- Letras de cambio: definición, participantes y formas de pagoДокумент9 страницLetras de cambio: definición, participantes y formas de pagoAnglis HernandezОценок пока нет

- Letra de CambioДокумент15 страницLetra de CambioJIMENA JHADIRA TOVAR CASTROОценок пока нет

- ACTIVIDAD 7 GRUPO 1 LETRA DE CAMBIOДокумент8 страницACTIVIDAD 7 GRUPO 1 LETRA DE CAMBIOPEDRO RAMIREZОценок пока нет

- Titulos ValorДокумент16 страницTitulos ValorAngie Angel CastellanosОценок пока нет

- Derecho Concursal Resumen TemarioДокумент12 страницDerecho Concursal Resumen TemarioMalena Maté MariaОценок пока нет

- Naturaleza JurídicaДокумент9 страницNaturaleza JurídicaAnonymous dTVx6CPmОценок пока нет

- QUE ES PAGAREДокумент3 страницыQUE ES PAGAREEdward BuckОценок пока нет

- APUNTE 5 Contratos ComercialesДокумент2 страницыAPUNTE 5 Contratos ComercialesrepodocОценок пока нет

- APUNTE 4 SociedadesДокумент7 страницAPUNTE 4 SociedadesrepodocОценок пока нет

- APUNTE 3 QuiebrasДокумент2 страницыAPUNTE 3 QuiebrasrepodocОценок пока нет

- APUNTE 2 Bases Jurídicas Del Comercio - Aspectos Jurídicos de La EmpresaДокумент7 страницAPUNTE 2 Bases Jurídicas Del Comercio - Aspectos Jurídicos de La EmpresarepodocОценок пока нет

- Ejercicio 2 Teoría de Las NecesidadesДокумент2 страницыEjercicio 2 Teoría de Las NecesidadesquirfernandoОценок пока нет

- Ejercicio 1 Día de Puertas AbiertasДокумент1 страницаEjercicio 1 Día de Puertas AbiertasrepodocОценок пока нет

- JJ 0101..1401Документ1 страницаJJ 0101..1401VICTORIA MARTINEZОценок пока нет

- Estado de Situcion Financiera CemexДокумент11 страницEstado de Situcion Financiera CemexFrancisco ValdezОценок пока нет

- Reporte - 10 07 2023 - 15 34 28Документ4 страницыReporte - 10 07 2023 - 15 34 28Jorge Andrés Rodríguez GonzálezОценок пока нет

- Pagare - Costo Amortizado T 3 PDFДокумент1 страницаPagare - Costo Amortizado T 3 PDFDavid Sánchez AranzaОценок пока нет

- Taller Activos Pasivos PatrimonioДокумент5 страницTaller Activos Pasivos PatrimonioManuCorralesОценок пока нет

- Documento MercantilДокумент23 страницыDocumento MercantilAngelОценок пока нет

- Programa Sic IIIДокумент1 страницаPrograma Sic IIIGriselda Mariel QuirogaОценок пока нет

- MaxGananciasEnlatadoAtúnДокумент2 страницыMaxGananciasEnlatadoAtúnJose LaloОценок пока нет

- IIFFДокумент15 страницIIFFKeytiFoxyОценок пока нет

- Resol 2019 1025 Apn Ssn#MhaДокумент16 страницResol 2019 1025 Apn Ssn#MhaMarcelo Alejandro CharytoniukОценок пока нет

- Proceso de Saneamiento Contable en El Sector PúblicoДокумент38 страницProceso de Saneamiento Contable en El Sector Públicoeloyleon100% (3)

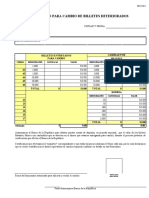

- Solicitud cambio billetes deterioradosДокумент2 страницыSolicitud cambio billetes deterioradosLa Manada CriollaОценок пока нет

- Mariana Mendez Ayala 1906016 IasДокумент6 страницMariana Mendez Ayala 1906016 IasMariana MendezОценок пока нет

- Aplicando el PUC: Las 9 clases de cuentasДокумент5 страницAplicando el PUC: Las 9 clases de cuentasNatalye Rojas Martínez0% (1)

- Gerencia mueblesДокумент8 страницGerencia mueblesAngi Galera MercadoОценок пока нет

- Actividada 3 CreditosДокумент4 страницыActividada 3 CreditosAngie Sanchez100% (1)

- Matriz y SucursalДокумент25 страницMatriz y SucursalAlison T.Оценок пока нет

- Formas Pago Mapfre EcДокумент2 страницыFormas Pago Mapfre EcRafael Arroyo TenorioОценок пока нет

- PAF 498 Factoraje FinancieroДокумент124 страницыPAF 498 Factoraje FinancieroAlberto Sigala L100% (1)

- Auditoria GubernamentalДокумент10 страницAuditoria GubernamentalMartin GuillenОценок пока нет

- ACTA No.17 Destrucción de Correspondencia (Autoguardado)Документ3 страницыACTA No.17 Destrucción de Correspondencia (Autoguardado)Carlos Rodriguez CasallasОценок пока нет

- JДокумент16 страницJCarlos Andres Vargas QuisbertОценок пока нет

- Taller de Moneda ExtranjeraДокумент5 страницTaller de Moneda ExtranjeraGustavo VillarrealОценок пока нет

- Fundamentos de Contabilidad para BancosДокумент37 страницFundamentos de Contabilidad para BancosWins MelОценок пока нет

- Cat+ílogo de CuentasДокумент8 страницCat+ílogo de CuentasJorge MartinezОценок пока нет

- Sesion 5 Caso Torre BlancaДокумент1 страницаSesion 5 Caso Torre BlancaAlexander BordaОценок пока нет

- Programación de La Amortización Del Préstamo1Документ6 страницProgramación de La Amortización Del Préstamo1ricardo julio julca veraОценок пока нет