Академический Документы

Профессиональный Документы

Культура Документы

Titulación Contabilidad - Cooperativa Del Trabajo y Fomento Del Empleo Neo Millenium LTDA

Загружено:

BIBLIOTECA_SISEОригинальное название

Авторское право

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Titulación Contabilidad - Cooperativa Del Trabajo y Fomento Del Empleo Neo Millenium LTDA

Загружено:

BIBLIOTECA_SISEАвторское право:

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

DIPLOMADO DE TITULACIN

CARRERA PROFESIONAL: CONTABILIDAD INTERPRETACIN DE LOS ESTADOS FINANCIEROS DE LA EMPRESA:

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

Presentado por: GUZMAN SALDAA, CORALITH VASQUEZ TOLENTINO, ROSAURA DAGA PAREDES, NELLY

LIMA- PER 2012

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 1

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

DEDICATORIA A mi Seor, Jess, quien me dio la fortaleza, la salud y la esperanza para terminar mi trabajo, a nuestros padres. Por habernos brindados su apoyo en los momentos cuando ms lo necesitamos. A nuestros profesores, que con su enseanza y dedicacin nos brindaron consejos para superarnos y cumplir nuestras metas.

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 2

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

INDICE

RESUMEN EJECUTIVO CAPITULO I 1. Descripcin de la empresa 1.2. Estructura funcional. 1.2.1 Misin 1.2.2 Visin 1.2.3 Objetivo 1.2.4 Valores 1.3. Descripcin de la empresa 1.3.1. Funciones por reas 1.3.1.1. Gerente general 1.3.1.2. Gerente de operaciones 1.3.1.3 Recursos humanos 1.3.1.4 Asistencia social 1.3.1.5 Evaluacin psicolgica 1.3.1.6 Capacitacin 1.3.1.7 Jefes de finanzas 1.3.1.8 Contabilidad 1.3.1.8.1 Asistencia contable 1.3.1.9 Asistencias de planilla 1.4 Nuestros servicios 1.4.1Seleccion de personal 1.4.2Evaluacion de personal 1.4.3 Administracin de planillas 1.4.4 Servicio de impulsacin 1.4.5 Anlisis Interno / Externo de la empresa 1.4.6 Competencia 2 Sector de actividades econmicas 2.1 Nuestros clientes 2.2 Segmentacin geogrfica 2.3 Rgimen societario 3. Sistema de gestin empresarial. 3.1. Proceso por rea 3.1.1Proceso de reclutamiento 3.2 Proceso de toma de decisiones 6 7 8 8 9 9 9 9 10 12 12 12 13 13 14 15 16 16 16 17 17 17 18 18 19 19 20 20 21 22 22 23 23 23 23

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 3

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

CAPITULO II 4. Plan de remuneraciones 4.1 Poltica de remuneracin 4.2 Regmenes laborales 4.3 Asignacin de remuneraciones segn modalidades de contratacin 4.4 Generacin de planillas y pagos de remuneraciones 4.5 Tributos y cargas sociales CAPITULO III 5. Poltica tributaria 5.1 Rgimen general definicin 5.1.2. Libros contables 5.1.3 Clculo de tributos 5.1.3.1 Impuesto general de ventas (IGV) 5.1.3.2 Impuesto a la renta (IR) 5.1.3.3 Pagos a cuenta mensuales 5.2 Clculo y gestin de detracciones, retenciones y percepciones y otros servicios empresariales 5.3 Clculo de impuesto a la renta, crdito fiscal 5.4 Poltica y procedimientos de auditora aplicable en la empresa CAPITULO IV 6. Estructura de costos 6.1 Contabilidad de costos 6.1.1 Costo para reclutamientos de personal mensual 6.1.2 Costos de suministros diversos 6.1.3 Costo de mano de obra por el servicio 6.1.4 Costos indirectos 7. Elaboracin de los estados financieros 7.1 Proceso contable 7.2. Balance general 7.3 Estado de ganancias 7.4 Estado de flujo de efectivo 8 Situacin econmica financiera 8.1 Anlisis financiero: porcentual y ratios financieros 8.2 Situacin econmica financiera 8.2.1. Anlisis financiero: porcentual y los ratios 8.3 Anlisis econmico: variacin porcentual 9. Anlisis de la estructura de financiamiento 9.1. Capital de trabajo, Fondo de maniobra, administracin de efectivo, administracin de cuentas por cobrar,

DIPLOMADO DE TITULACION 2012 - SISE Pgina 4

24 24 25 28 28 29

31 31 31 32 32 32 32 33 35 36

40 40 40 41 42 43 43 43 45 49 51 52 52 54 54 59 61 61

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

CAPITULO VI 10. Interpretacin de los estados financieros 10.1. Estado del balance general anlisis vertical y horizontal aplicados 10.2. Estado de ganancias y prdidas anlisis vertical y horizontal aplicados 11. Conclusin y recomendaciones 11.1 Conclusiones 11.2. Recomendaciones

63 63 65 65 65 68

ANEXOS Y BIBLIOGRAFA

70

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 5

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

RESUMEN EJECUTIVO

Grupo de empresarial con 13 aos de experiencia en medio dedicado a la administracin de negocio y del potencial humano. Atreves de nuestras diferentes empresas Conformantes, MILLENNIUM CONSULTING, NEO MILLENNIUM, DIAN MANUFACTURING, ponemos a disposicin nuestros servicios de intermediacin laboral OUTSOURCING, MAQUILA y transformaciones segn a sus necesidades, Este servicio es enfocado en realizar el proceso de evaluacin enmarcado dentro del proceso de seleccin. Se utiliza en caso de tener candidatos para un cargo especfico y necesitar apoyo en la evaluacin psicolgica para apoyar la contratacin o no contratacin del candidato. Ponemos a su disposicin toda nuestra experiencia en la Administracin de Planillas y el manejo de los Recursos Humanos de su empresa; as como la infraestructura necesaria para el desarrollo de las labores encomendadas. Contamos con un Software propio y flexible, que hemos desarrollado en funcin a las necesidades de nuestras empresas usuarias y que nos permitir seguir desarrollndolo en base a sus especificaciones y requerimientos. El presente trabajo monogrfico de titulacin presenta la situacin econmica, financiera y tributaria en los ltimos aos periodos 2011 y 2010 de la empresa COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA., respecto a ellos, plantearemos las recomendaciones necesarias para una mejora continua de funcionamiento interno, enfocadas en estrategias de MEJORAR SU POLTICA DE COBRANZAS, TRIBUTOS POR PAGAR y GESTION DE VENTAS.

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 6

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

CAPITULO I

1. DESCRIPCIN DE LA EMPRESA Grupo de empresarial con 13 aos de experiencia en medio dedicado a la administracin de negocio y del potencial humano. Atreves de nuestras diferentes empresas Conformantes, como son MILLENNIUM CONSULTING, NEO MILLENNIUM, DIAN MANUFACTURING, Ponemos a disposicin nuestros servicios de intermediacin laboral OUTSOURCING, MAQUILA y transformaciones segn a sus necesidades, Este servicio es enfocado en realizar el proceso de evaluacin enmarcado dentro del proceso de seleccin. Se utiliza en caso de tener candidatos para un cargo especfico y necesitar apoyo en la evaluacin psicolgica para apoyar la contratacin o no contratacin del candidato. El presente trabajo monogrfico de titulacin presenta la situacin econmica, financiera y tributaria de la empresa.

NEO MILLENNIUM LTDA Fue creada el 14 de enero del ao 2008, es una Cooperativa de trabajo y fomento del empleo, brinda sus servicios de intermediacin laboral a travs del destaque de sus socios trabajadores a las empresas usuarias, desarrollando labores en el rea comercial, industrial o de apoyo administrativo, as como en actividades complementarias y especializadas. Cooperativa perteneciente a un Grupo Empresarial MILLENNIUM GROUP.

1.2 ESTRUCTURA FUNCIONAL

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 7

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

GERENTE

GERENTE DE OPERACIONES

JEFE DE FINANZAS

CONTABILIDAD

ASISTENTE CONTABLE

RECURSOS HUMANOS ASISTENTE DE PLANILLA N 1

ASISTENTE DE PLANILLA N 2 ASISTENCIA SOCIAL

EVALUACION PSCOLOGICA

CAPACITACION ASIST. PLANILLA DE IMPULSADORAS

ASISTENTE DE PLANILLA N 3

1.2.1 MISIN Fomentar el empleo entre los que al mismo tiempo sean nuestros socios y trabajadores, buscando que el socio trabajador se sienta identificado desde un primer momento con su Cooperativa y se considere pieza importante de esta organizacin, para lograr juntos los objetivos en beneficio propio de la empresa y de nuestra patria.

1.2.2 VISIN Llegar a consolidarnos como la mejor Cooperativa del mercado manteniendo nuestro gran espritu de servicio, valores morales positivos y tica profesional,

DIPLOMADO DE TITULACION 2012 - SISE Pgina 8

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

empleando tecnologa del tercer millennium que sirva como herramientas para alcanzar los objetivos trazados.

1.2.3 OBJETIVO Proveer y mantener a sus socios de puestos de trabajo a tiempo parcial o completo, a travs de la organizacin en comn de la produccin de bienes o servicios para terceros. 1.2.4 VALORES NEO MILLENNIUM, empresa que lidera en el trabajo y fomento de empleo, los principios y valores se traducen principalmente en la realizacin de programas sociales que benefician tanto a nuestros miembros (trabajadores socios y no socios) como a sus familiares as como al entorno que los rodea. AYUDA MUTUA: apoyo de un grupo para la solucin de problemas comunes basado en los principios y valores cooperativos y beneficio compartido" heredados de la Cooperativa de Trabajo y Fomento del Empleo. ESFUERZO PROPIO: la motivacin, la fuerza de voluntad de los miembros con el fin de alcanzar metas previstas. RESPONSABILIDAD: nivel de desempeo en el cumplimiento de las actividades para el logro de metas, sintiendo un compromiso moral con los asociados que son los trabajadores DEMOCRACIA: toma de decisiones colectivas por los asociados (mediante la participacin y el protagonismo) a lo que se refiere a la gestin de la cooperativa. IGUALDAD: todos los asociados tienen iguales deberes y derechos.

1.3 DESCRIPCION DE LA EMPRESA (SUNAT) Razn social: COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA. RUC: 20518015398 Nombre Comercial: Estado de contribuyente: ACTIVO Condicin del Contribuyente: HABIDO

DIPLOMADO DE TITULACION 2012 - SISE Pgina 9

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

Fecha de Inicio de Actividades: 01/02/2008 Domicilio fiscal: JR.LA MAR NRO.146 AV.BERTOLOTO) LIMA LIMA SAN MIGUEL

(ALT.CRA.1

Telfono: 7152800 Sistema de emisin de comprobantes: COMPUTARIZADO Actividad de comercio exterior: SIN ACTIVIDAD Actividades Econmicas: Principal CIIU 74930 ACTIVIDADES LIMPIEZA DE EDIFICIOS Comprobantes de pago con autorizacin de impresin: Factura Boleta Nota de crdito Nota de dbito Tipo de contribuyente: 24 - COOPERATIVAS, SAIS, CAPS Sistema de contabilidad: computarizado

CONSULTA RUC: 20518015398 - COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

Nmero de RUC: Tipo Contribuyente: Nombre Comercial: Fecha de Inscripcin: Estado del Contribuyente: Condicin del Contribuyente: Direccin del Domicilio Fiscal: Telfono(s): Sistema de Emisin de Comprobante: Sistema de Contabilidad: Actividad(es) Econmica(s): 20518015398 - COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA. COOPERATIVAS, SAIS, CAPS 14/01/2008 ACTIVO HABIDO JR. LA MAR NRO. 146 (ALT. CDRA. 1 AV. BERTOLOTO) LIMA - LIMA - SAN MIGUEL 7152800 COMPUTARIZADO COMPUTARIZADO Principal - 74930 - ACTIVIDADES LIMPIEZA DE EDIFICIOS Secundaria 1 - 01400 - SERVICIOS AGRICOLAS, GANADERAS. Fax: Actividad de Comercio Exterior: SIN ACTIVIDAD Fecha Inicio de Actividades: 01/02/2008

Comprobantes de FACTURA Pago c/aut. de BOLETA DE VENTA impresin (F. 806 NOTA DE CREDITO u 816): NOTA DE DEBITO Sistema de Emisin Electrnica: Afiliado al PLE desde: Padrones : NINGUNO

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 10

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

CAPITAL SOCIAL La empresa NEO MILLENNIUM LTDA es una cooperativa la cual sus socios vienen hacer sus trabajadores de acuerdo a la ley general de cooperativas. Siendo la responsable de la Direccin de la Cooperativa la Sra. BENDEZU JIMENEZ, MIRIAM GLADYS, ocupando el cargo de Gerente General.

1.3.1. FUNCIONES POR AREAS 1.3.1.1 GERENTE GENERAL Representante legal de la empresa, responsable de dirigir las actividades dentro de la organizacin para alcanzar sus metas. Siendo su base fundamental, la medida de la eficiencia y la eficacia que ste tenga para lograr las metas de la organizacin. FUNCIONES Designar todas las posiciones gerenciales. Realizar evaluaciones peridicas acerca del cumplimiento de las funciones de los diferentes departamentos. Planear y desarrollar metas a corto y largo plazo junto con objetivos anuales y entregar las proyecciones de dichas metas para la aprobacin de los gerentes corporativos. Organizar, dirigir, planear y controlar el desarrollo de las actividades productivas, administrativas, financieras y presupuestales de la Cooperativa.

1.3.1.2 GERENTE DE OPERACIONES Encargado del personal que est directamente relacionado con los encargados de cada rea de trabajo.

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 11

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

Intermediario entre el Gerente General y el departamento que est a cargo. Verifica que los trabajadores cumplan su funcin. Dependiendo del tipo de operaciones tendr ms o menos ocupaciones.

FUNCIONES ESPECFICAS Coordinar que todo el trabajo se ejecute de la mejor manera, Supervisar las acciones, lleva un registro de los sucesos y actividades, Verificar que los trabajadores cumplan su funcin. Dependiendo del tipo de operaciones.

1.3.1.3 RECURSOS HUMANOS Recursos Humanos, tambin conocido como Activo Humano, hace referencia al conjunto de trabajadores, empleados o personal que conforma un negocio o empresa. FUNCIONES Captacin del personal. Evaluacin psicolgica. Levantamiento de perfil. Reclutamiento. Anlisis Curricular. Entrevista Psicolgica. Preseleccin de candidatos. Entrega de candidatos a cliente. Constancia Societal Laboral. Entrega Liquidacin. Programacin Vacaciones. Entrega Certificaciones. Registros y control de accidente. Trmites ante el Ministerio de Trabajo

1.3.1.4

ASISTENCIA SOCIAL

Pgina 12

DIPLOMADO DE TITULACION 2012 - SISE

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

La Asistencia Social engloba mltiples servicios bsicos destinados a servir por igual a cada uno de los integrantes de la colectividad, sin exigir de ste una contribucin especfica para que acceda al beneficio, especialmente a las personas que no cuentan con recursos suficientes para satisfacer ciertas necesidades bsicas. Ejecuta planes y programas pertinentes a la administracin de personal, aplicando tcnicas administrativas relacionadas con el recurso humano, a fin de contribuir con el desarrollo de los procesos administrativos relacionados con la gestin de recursos humanos FUNCIONES Control de horas, Planillas horarias, control de ausencias justificadas e injustificadas, Llamadas a los futuros entrevistados segn fueron seleccionados por el superior. Coordinar agenda, horarios das para las entrevistas. Registra la asistencia del personal de la dependencia Chequea diariamente el control de asistencia y detecta fallas. Rinde cuenta a su superior inmediato de las actividades realizadas cuando as lo requiera. Mantiene en orden equipo y sitio de trabajo, reportando cualquier anomala. Elabora informes peridicos de las actividades realizadas. Realiza cualquier otra tarea afn que le sea asignada.

1.3.1.5

EVALUACION PSICOLOGICA

Esta fase se lleva a cabo por profesionales altamente calificado que conocen a profundidad del perfil requerido a travs de las siguientes herramientas FUNCIONES Anlisis de las necesidades de personal. Anlisis del puesto de trabajo. Determinacin de los requerimientos de los puestos de trabajo en cuanto a habilidades y destrezas, aptitudes, actitudes, motivacin, personalidad, formacin reglada y conocimientos especficos, y nivel de experiencia requerido.

Pgina 13

DIPLOMADO DE TITULACION 2012 - SISE

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

Reclutamiento de candidaturas acordes al perfil de requerimientos. Determinacin de criterios de evaluacin en funcin de los requerimientos del puesto de trabajo. Evaluacin del nivel de adecuacin de las personas candidatas al perfil requerido por el puesto. Pruebas psicotcnicas, tcnicas, de simulacin, entrevistas, etc. Incorporacin, acogida y encuadramiento mediante proceso de formacin o training en el puesto de trabajo. Desarrollo de tcnicas de entrevista, escalas de valoracin, y TEST psicolgicos para valorar habilidades, aptitudes, as como otros datos de inters para facilitar la seleccin, colocacin y promocin. Realizar evaluaciones de personal y entrevistas de seleccin. Proponer o decidir la contratacin del personal, de naturaleza directiva, tcnica, administrativa y operativa. Analizar y proponer el ptimo encuadramiento de las personas en los distintos puestos, adaptando permanentemente la estructura a la estrategia de la empresa. Proponer la promocin de los empleados y los Planes de Sucesin en funcin de las necesidades existentes. Desarrollo y aplicacin de tcnicas como anlisis y clasificacin de puestos, entrevistas a los empleados, evaluaciones y TEST vocacionales para el uso en la seleccin, colocacin, promocin y formacin de los trabajadores. Asesoramiento individual a la persona en materia vocacional, asegurando el grado de ajuste formativo y actitudinal entre las expectativas y posibilidades de las personas y el mercado laboral. CAPACITACION

1.3.1.6

La capacitacin es una herramienta fundamental para la Administracin de Recursos Humanos, FUNCIONES Mejorar la eficiencia del trabajo de la empresa, permitiendo a su vez que la misma se adapte a las nuevas circunstancias que se presentan tanto dentro como fuera de la organizacin. Proporcionar a los empleados la oportunidad de adquirir mayores aptitudes, conocimientos y habilidades que aumentan sus competencias, para desempearse con xito en su puesto de trabajo de esta manera, tambin resulta ser una importante herramienta motivadora.

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 14

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

1.3.1.7 JEFE DE FINANZAS Su finalidad es administrar los procesos contables y presupuestarios, as como la actividad econmica financiera Empresarial, incluyendo la tesorera. trabaja junto con el rea de contabilidad FUNCIONES Planificar, administrar y controlar eficientemente, la calidad presupuestaria y financiera. Coordinar la planificacin y administracin del presupuesto econmico y financiero de la empresa. Analizar la situacin econmica, financiera de la empresa y planificar su futuro.

1.3.1.8

CONTABILIDAD

1.3.1.8.1 ASISTENTE CONTABLE Registrar los movimientos de ingresos, gastos y costos. Apoya en la elaboracin de los informes contables y financieros que seala la normatividad en vigor y que sean solicitados por el contador general de la empresa. FUNCIONES Facturacin Gestin de compra Planillas de caja Orden de pagos Conciliaciones Bancarias Estados financieros Tramites SUNAT Pago de prestamos

Pgina 15

DIPLOMADO DE TITULACION 2012 - SISE

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

Pagos AFPS

1.3.1.9

ASISTENTE DE PLANILLA

rea conformada por tres asistentes de planilla encargadas de elaborar las planillas mensuales de los trabajadores FUNCIONES Elaboracin de planillas de remuneraciones mensuales de acuerdo a las necesidades de su empresa. Elaboracin de las liquidaciones de beneficios sociales, al cese de trabajador. Elaboracin de planillas de vacaciones cuando as les corresponda. Clculo y descuento del Impuesto de 5ta Categora a los trabajadores que les corresponda. Envo del archivo en texto de la planilla mensual para el pago de las remuneraciones, de acuerdo a los formatos establecido por el banco. Elaboracin de las planillas de AFP. Elaboracin de planilla electrnica. Elaboracin de planillas de Compensacin por Tiempo de Servicios en los meses de Mayo y Noviembre. Elaboracin de Gratificaciones en los meses de Julio y Diciembre -Clculo y elaboracin de liquidacin de utilidades. Impresin y entrega de boletas de pago mensual.

1.4

NUESTROS SERVICIOS

1.4.1 SELECCIN DE PERSONAL Este servicio es enfocado en realizar el proceso de reclutar y seleccionar a los candidatos que postularn al cargo requerido por nuestro cliente. Nuestra Metodologa: Levantamiento de perfil. Reclutamiento. Anlisis Curricular.

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 16

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

Entrevista Psicolgica. Preseleccin de candidatos. Entrega de candidatos a cliente.

1.4.2 EVALUACION DE PERSONAL Este servicio es enfocado en realizar el proceso de evaluacin enmarcado dentro del proceso de seleccin. Se utiliza en caso de tener candidatos para un cargo especfico y necesitar apoyo en la evaluacin psicolgica para apoyar la contratacin o no contratacin del candidato.

Nuestra Metodologa: Anlisis Curricular. Preseleccin de candidatos. Entrega de candidatos a cliente.

1.4.3 ADMINISTRACION DE PLANILLAS Ponemos a su disposicin toda nuestra experiencia en la Administracin de Planillas y el manejo de los Recursos Humanos de su empresa; as como la infraestructura necesaria para el desarrollo de las labores encomendadas. Contamos con un Software propio y flexible, que hemos desarrollado en funcin a las necesidades de nuestras empresas usuarias y que nos permitir seguir desarrollndolo en base a sus especificaciones y requerimientos. PROCESOS A CUBRIRSE Elaboracin de planillas de remuneraciones mensuales de acuerdo a las necesidades de su empresa. Elaboracin de las liquidaciones de beneficios sociales, al cese de trabajador. Elaboracin de planillas de vacaciones cuando as les corresponda.

DIPLOMADO DE TITULACION 2012 - SISE Pgina 17

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

Clculo y descuento del Impuesto de 5ta Categora a los trabajadores que les corresponda. Envo del archivo en texto de la planilla mensual para el pago de las remuneraciones, de acuerdo a los formatos establecido por el banco. Elaboracin de las planillas de AFP. Elaboracin de planilla electrnica. Elaboracin de planillas de Compensacin por Tiempo de Servicios en los meses de Mayo y Noviembre. Elaboracin de Gratificaciones en los meses de Julio y Diciembre -Clculo y elaboracin de liquidacin de utilidades. Impresin y entrega de boletas de pago mensual.

1.4.4 SERVICIO DE IMPULSACION El mejor servicio de impulsacin de productos, con personal altamente calificado en ventas y atencin al cliente, cubrimos todo el territorio nacional y tenemos los mejores precios del mercado adems nuestros servicios cuentan con supervisin diaria con telfono y celular reportes de ventas semanales, proyeccin de posicionamiento del producto. Llmenos sin ningn compromiso con mucho gusto le atenderemos. 1.4.5 ANALISIS INTERNO / EXTERNO DE LA EMPRESA (FODA)

FODA

FACTORES INTERNOS Fortalezas 1 La motivacin y fuerza de voluntad de los Miembros, alcanzar metas previstas. 1

FACTORES EXTERNOS Oportunidades Contamos con un software propio y flexible, desarrollado en funcin a las necesidades de nuestras empresas usuarias. 2 Contamos con fuentes de reclutamiento para cumplir con la bsqueda de personal que nuestro cliente solicita Brindamos servicio de calidad

ASPECTOS POSITIVOS 2 Servicios disponibles de acuerdo a las necesidades de las empresas 3 Personal calificado 3 Contamos con una pgina web bien 4 estructurada. 4

Pertenecemos a un grupo empresarial reconocido a nivel nacional

DIPLOMADO DE TITULACION 2012 - SISE

Debilidades

Amenazas

Pgina 18

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

ASPECTOS NEGATIVOS 1 Mala gestin de cobranzas 2 La empresa no pone en prctica sus polticas 2 La competencia de igual rubro 1 Los socios trabajadores conforme pasa el tiempo llegan a formar parte de la empresa usuaria.

3 Deficiencia del programa de capacitacin

1.4.6 COMPETENCIA LA COOPERATIVA SANTO DOMINGO LTDA.

La Cooperativa Santo Domingo pertenece al Grupo Santo Domingo, que es un conglomerado de empresas especializadas en la administracin de negocios y en el desarrollo del potencial humano. Es la cooperativa de trabajo ms grande del pas, con ms de 10,000 puestos de trabajo promovidos a lo largo de 16 aos de existencia. Cuenta con sucursales en la Regin Norte, Centro, Sur y Oriente Cuenta con dos divisiones: Divisin de Recursos Humanos, referida a servicios complementarios y especializados, segn detalle consignado en el registro de la autoridad de trabajo. Divisin de Saneamiento Ambiental, referido al servicio de limpieza, desinfeccin, desratizacin y otros servicios.

LA COOPERATIVA CAMPO MAYOR Pertenece al GRUPO COOPSOL este grupo de empresas fue fundado en Lima - Per el 23 de septiembre de 1991. Campo mayor brinda servicio integral de limpieza de todas las instalaciones cuenta con tecnologa de punta y materiales importados Su misin es mejorar la calidad de vida de nuestros clientes mediante la creacin de ambientes agradables y saludables funcionando eficientemente nuestros factores claves de xito.

2. SECTOR DE ACTIVIDAD ECONMICA

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 19

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

Sector privado de prestaciones de servicios, enfocado en realizar el proceso de reclutar y seleccionar a los candidatos que postularn al cargo requerido por nuestro cliente. Servicio es enfocado en realizar el proceso de evaluacin enmarcado dentro del proceso de seleccin. Se utiliza en caso de tener candidatos para un cargo especfico y necesitar apoyo en la evaluacin psicolgica para apoyar la contratacin o no contratacin del candidato.

ACTIVIDAD ECONMICA: Principal - 74930 - actividades limpieza de edificios Secundaria 1 - 01400 - servicios agrcolas, ganaderas.

2.1 NUESTROS CLIENTES COOPERATIVA NEO MILLENNIUM cuenta con las ms prestigiosas empresas como clientes a nivel nacional. Esto se debe a la calidad del servicio que brinda en cada uno de sus centros laborales. Adems cuenta con un personal altamente competitivo, capacitado en los rubros que solicite el cliente. LISTADO DE CLIENTES 1 2 3 4 5 6 7 8 9 10 11 12 YOBEL SCM LOGISTICS S.A. CONTRANS S.A LABORATORIOS SMA.SAC CERAMICOS PERUANOS S.A. BECTON DICKINSON DEL URUGUAY SUCURSAL PERU INNOVA ANDINA S.A. (COBRANZAS) INNOVA ANDINA S.A. (ALMACEN) SENSORIA S.A.C. SOUTHERN TEXTILE NETWORK SAC. THIMBLE SOURCING SAC. IBEROAMERICANA DE PLASTICOS S.A.C. INNOVA ANDINA S.A.

Pgina 20

DIPLOMADO DE TITULACION 2012 - SISE

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

FARMEX S.A. (I) DESTILERIAS UNIDAS S.A.C. INNOVA ANDINA S.A. (NALCO) LUKOLL S.A.C. IPESA S.A.C. INMOBILIARIA E INVERSIONES SAN FERNANDO S.A. CORPORACION EL GOLF S.A. INNOVA ANDINA S.A. (PIGMENTOS) FARMAVAL PERU S.A. INNOVA ANDINA S.A. (SULFATOS) KUEHNE + NAGEL S.A. LAVINDUSTRIAS S.A.C. MINERA HUALLANCA S.A. CORPORACION EL GOLF S.A. ADMINISTRACION

2.2 SEGMENTACION GEOGRAFICA NEO MILLENNIUM LTDA. Se encuentra ubicada en: JR.LAMAR NRO.146 (ALT.CRDA.1 AV. BERTOLOTO) LIMA- SAN MIGUEL Telfono: 7152800 2.3 REGIMEN SOCIETARIO NEO MILLENIUM LTDA. Fue creada como una cooperativa de intermediacin laboral de acuerdo a la ley NRO. 27626 est registrada como una cooperativa de trabajo y fomento del empleo, pertenece a un grupo empresarial MILLENNIUM GROUP

FICHA RUC: 20518015398 COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

LEY GENERAL DE COOPERATIVAS La presente Ley N 27626 tiene por objeto regular la intermediacin laboral del rgimen laboral de la actividad privada, as como cautelar adecuadamente los derechos de los trabajadores.

DIPLOMADO DE TITULACION 2012 - SISE Pgina 21

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

Las Cooperativas de Trabajo y Fomento del Empleo son las que se dedican, exclusivamente, mediante sus socios trabajadores destacados, a prestar servicios de carcter complementario o especializado

http://www.mintra.gob.pe/contenidos/legislacion/dispositivos_legales/ley_27626.htm

3. SISTEMA DE GESTION EMPRESARIAL 3.1. PROCESO POR AREAS 3.1.1 PROCESO DE RECLUTAMIENTO

PROCESO DE CONTRATACION (SOLICITUD DE ADMISIN)

RECLUTAMIENTO, ANALISIS CURRICULAR (RR.HH)

ENTREVISTA PERSONAL (GERENTE GENERAL)

ENTREGA DE CANDIDATOS (CLIENTE)

CONSTANCIA SOCIETAL LABORAL

3.2. PROCESOS DE TOMA DE DECISIONES Es un proceso por el cual se identifica una necesidad de decisin, se establecen alternativas, se analizan y se elige una de ellas, se implementa la elegida, y se evalan el resultado, generalmente, la necesidad de tomar una decisin surge como consecuencia de un problema u oportunidad que se presenta.

DEFINIR EL PROBLEMA

ANALIZAR EL PROBLEMA

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 22

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

EVALUAR ALTERNATIVAS

ELEGIR LAS ALTERNATIVAS

APLICAR DECISIN

CAPITULO II

4.- PLAN DE REMUNERACION Nuestro principal activo es nuestro personal, base de nuestra eficiencia sin su aporte no podramos alcanzar las exigencias de calidad, volumen y oportunidad que requiere el mercado en nuestros servicios. Sea cual fuere su nivel jerrquico, su profesionalismo, conocimiento tcnico y experiencia, constituyen el factor ms importante en nuestro proceso productivo.

4.1.- POLITICA DE REMUNERACION NEO MILLENNIUM proporcionara el personal que su empresa requiera segn los perfiles necesarios para cubrir los vacantes que sean solicitados mediante nuestros socios trabajadores, de igual forma podr asumir al personal que tenga a bien asignar incorporndolos como socios y trabajadores para cubrir sus labores complementarias y/o especficas. De la misma manera podr solicitarnos de acuerdo a la necesidad del servicio al aumento o disminucin de lo mismo cuando los considere pertinente sin que el mismo le genere contingencias laborales. Asimismo el personal a signar podr ser reubicado a cambiar de puesto de trabajo de acuerdo a las necesidades del servicio en las diferente unidades de destaque con las que cuenta nuestra cooperativa. La forma de pago por el presente servicio se efectuara en moneda nacional y en periodos que sean previamente coordinados con ustedes los pagos se realizaran mediantes cuenta de ahorros sin costo alguno de mantenimiento para el trabajador a travs del banco de crdito, nos hacemos cargo a pagar puntualmente las planillas de remuneraciones del personal en las fechas y

DIPLOMADO DE TITULACION 2012 - SISE Pgina 23

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

horas determinadas por su empresa, de igual forma ser entregada sus boletas de pago en la oportunidad que se les abonen sus ingreso.

4.2.- REGIMENES LABORALES Nuestros trabajadores asignados a su institucin no mantendrn vnculo laboral econmico ni tributario con nuestras representadoras, estar a cargo de nuestra empresa el pago de remuneraciones gratificaciones leyes sociales y dems beneficios de ley que le corresponda al socio trabajador. Los trabajadores y socios trabajadores de las empresas de servicios y de las cooperativas destacados o no, gozan de los derechos y beneficios que corresponde a los trabajadores sujetos al rgimen laboral de la actividad privada. Los trabajadores y socios trabajadores de las empresas de servicios o cooperativas, cuando fueren destacados a una empresa usuaria, tienen derecho durante dicho periodo de prestacin de servicios a percibir las remuneraciones y condiciones de trabajo que la empresa usuaria otorga a sus trabajadores. La MYPE es una unidad econmica por una persona natural o jurdica bajo cualquier forma de organizaciones o gestin empresarial, el objetivo es fomentar la formalizacin y desarrollo de la MYPE y mejorar las condiciones en material laboral de los trabajadores otorgndoles beneficios que sern aplicables a empresas que cumplan las siguientes caractersticas.

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 24

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

BENEFICIOS DE LOS TRABAJADORES REMUNERACION MINIMA VITAL

CTS DESCANSO OBLIGATORIO FERIADOS NO LABORALES VACACIONES S/. 675.00 POR AO COMPLETO DE SERVICIOS HASTA UN MXIMO DE 90 DEC. LEG. N 713 DEC. LEG. N 713 MNIMO 15 DAS CALENDARIO POR AO COMPLETO DE SERV. HASTA POR 7 DAS PREVIO ACUERDO DE LAS PARTES ART 37 TUO PYMES DEC. LEG. N 713 EQUIVALENTE A UNA REMUNERACIN JORNADA DE TRABAJO DE 8 HORAS DIARIAS 9% ASEGURADOS REGULARES DE SALUD ASEGURADOS OBLIGATORIOS DE LA ONP O AFP SE APLICA LO DISPUESTO EN EL DEC. LEG N 688 LEY DE CONSOLIDACIN DE BENEFICIOS SOCIALES SE APLICA LA LEY N 26790 LEY DE MODERNIZACIN DE LA SEGURIDAD SOCIAL EN SALUD 10% DE RMV (LEY N25129) DEC. LEG. N 713 DEC. LEG N 728 TUO DEL DEC. LEG N 854 SE APLICA LA SOBRE TASA DEL 35%

REDUCCIN DESCANSO VACACIONAL VACACIONES TRUNCA GRATIFICACIONES FIESTAS PATRIAS Y NAVIDAD JORNADA MXIMA SEGURO SOCIAL DE ESSALUD SISTEMAS DE PENSIN

SEGURO DE VIDA

SEGURO COMPLEMENTARIO DE RIESGO ASIGNACION FAMILIAR INDEMNIZACION POR VACIONES NO GAZADAS INDEMNIZACION POR DESPIDO ARBITRARIO TRABAJO EN SOBRE TIEMPO JORNADA NOCTURNA

BOLETA DE PAGO

DIPLOMADO DE TITULACION 2012 - SISE Pgina 25

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

Originalmente, el D.S. N 001-98-TR (22.01.98) estableci la obligacin del empleador de entregar a los trabajadores, a ms tardar el tercer da hbil siguiente de efectuado el pago de sus remuneraciones, el original de la boleta de pago, la cual tena que estar debidamente sellada y firmada; todo ello, con la finalidad que dicha entrega sirva como instrumento de acreditacin del pago correspondiente. Ahora bien, el 23.07.2011ha sido publicado el D.S. N 009-2011-TR, dispositivo que establece normas reglamentarias relativas a la obligacin de los empleadores de entregar boletas de pago. Entre los aspectos ms resaltantes de la citada norma, encontramos los siguientes: En los casos que el empleador cuente con menos de 100 trabajadores, la boleta de pago deber ser sellada y firmada manualmente por el empleador o su representante legal. En los casos en que se cuente con 100 o ms trabajadores, la firma olgrafa y el sellado manual de las boletas de pago podrn ser reemplazados por la firma digitalizada, previo acuerdo con los trabajadores (que se recomienda sea por escrito) e inscripcin en el Registro de Firmas a cargo del Ministerio de Trabajo y Promocin del Empleo.

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 26

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

4.3 ASIGNACION DE REMUNERACIONES SEGN MODALIDAD DE CONTRATACION. Anexo 2 La existencia del vnculo societal que la cooperativa tendr con el trabajador ser CONSTANCIA SOCIETAL LABORAL establecido en el art 103 de D.S. 001- 96 TR, reglamento de ley del fomento del empleo. Retenciones y pagos de las contribuciones a los socios tales como ONP, AFP, impuesto de 5ta categora y otro se abonara a las entidades, pagos de gratificaciones, depsitos semestrales de CTS afiliacin a esposa conviviente e hijos a e ESSALUD.

DIPLOMADO DE TITULACION 2012 - SISE Pgina 27

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

El departamento de bienestar social se encargara de todo lo concerniente con la orientacin y atencin de nuestros trabajadores, suscripcin de convenios con diferentes constituciones como cooperativa Atlantis, HSBC, EPS, etc

4.4 GENERACION DE PLANILLAS Y PAGO DE REMUNARACIONES Los encargados de la elaboracin de las planillas de remuneraciones es el rea de contabilidad y sus asistentes de planillas que son tres En la planilla se detalla sus ingresos, retenciones, descuentos, y aportaciones De los trabajadores internos y los externos que vienen hacer nuestros socios, El aporte de los trabajadores son: AFP elegida por cada trabajador y a la ONP con un aporte de 13%; y tambin, se ubica el aporte del empleador al sistema de ESSALUD, con una tasa del 9% mensual. Un da despus de haber hecho el depsito, se les hace firmar su boleta de remuneraciones, entregndole a cada colaborador una copia. Planilla del personal rea Administrativa (1) / Planilla de personal externos (2) (Ver Anexo)

4.5. TRIBUTOS Y CARGAS SOCILAES. La cooperativa NEO MILLENNIUM LTDA realiza los depsitos correspondientes segn ley, pago oportuno de los tributos como el rgimen de prestacin de salud contribuciones que se realizaran a las entidades recaudadoras de dicho mes de tributo. La empresa tiene las siguientes cargas sociales y tributos. ESSALUD: La empresa asigna a sus trabajadores en seguro social de 9% segn Ley N 26790 (17.05.1997): Ley de la Modernizacin de la Seguridad Social en Salud.

Pgina 28

DIPLOMADO DE TITULACION 2012 - SISE

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

SCTR: Dentro del contexto del artculo 19 de la Ley N 26790 (17.05.1997): Ley de la Modernizacin de la Seguridad Social en Salud. reglamento por el decreto supremo N. 009-97- SA dispuso la sustentacin del rgimen del decreto ley N. 18846 ley del SCTR SNP: Los pensionistas del Decreto Ley N 19990 (Sistema Nacional de Pensiones -SNP) que se reincorporen a la actividad laboral en el sector pblico o privado, sea como trabajador dependiente o independiente, y perciban ingresos adicionales por ese trabajo, debern elegir entre la remuneracin o retribucin que perciban por sus servicios prestados o su pensin generada por el Sistema Nacional de Pensiones. Renta 5ta categora: Constituye remuneracin para todo efecto legal, el ntegro de lo que el trabajador recibe por sus servicios (retribucin a su trabajo), en dinero o en especie, sin interesar la forma o la denominacin, siempre que sea de su libre disposicin*. Para efectos tributarios, la Ley del Impuesto a la Renta establece cules son los ingresos que constituyen Rentas de Quinta Categora y, por tanto, estn afectos a dicho tributo.

(*)

Artculo 6 del TUO de la Ley de Productividad y Competitividad Laboral.

NOV 2011 TRIBUTO SNP ESSALUD VIDA RENTA 5TA ESSALUD 5210 TOTAL COD. M.DECL. 7.295,00 60,00 1.699,00 25.941,00 34.995,00 PAGO 7.295,00 60,00 1.699,00 25.941,00 34.995,00 F.VENC. 16/12/2011 16/12/2011 16/12/2011 16/12/2011

AFP: Las Administradoras privadas de Fondo de Pensiones (AFP); son instituciones que se encargan de la administracin de los fondos de pensiones y se sustentan en cuentas individuales, las que se encuentran conformadas por los aportes que realiza el trabajador activo, estos se registran en una cuenta personal denominada cuenta individual de capitalizacin (CIC), tanto para aportes obligatorios como voluntarios, as como otorgar las prestaciones a los trabajadores que aporten a su cuenta individual de capitalizacin. La Cuenta Individual de Capitalizacin (CIC) se incrementa mes a mes con cualquiera de los siguientes rubros: Aportes Obligatorios / Aportes Voluntarios.

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 29

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

REMUNER. BRUTA 550,00 850,00 550,00 550,00 550,00 550,00 800,00 550,00 550,00 550,00 550,00 302,50 550,00 ASIG. FAMILIAR 55,00 0,00 55,00 55,00 55,00 55,00 0,00 55,00 0,00 0,00 0,00 0,00 0,00 TOTAL REMUN. 605,00 850,00 605,00 605,00 605,00 605,00 800,00 605,00 550,00 550,00 550,00 302,50 550,00 TOTAL AFP COM. V. 10,89 15,30 10,89 11,80 10,89 15,84 10,89 10,89 8,25 76,71 107,78 76,71 77,62 76,71 103,04 76,71 70,84 68,04 -

AFIL INTEGRA INTEGRA INTEGRA HORIZON ONP INTEGRA PROFUTU INTEGRA ONP PROFUTU PRIM ONP ONP

ONP A/OBL. 78,65 71,50 39,33 71,50 60,50 85,00 60,50 60,50 60,50 80,00 60,50 55,00 55,00 -

AFP SEG. 5,32 7,48 5,32 5,32 5,32 7,20 5,32 4,95 4,79 -

7.452,50

330,00

7.782,50

260,98

577,50

51,02

105,64

734,16

CAPITULO III

5.- POLITICA TRIBUTARIA. 5.1. REGIMEN GENERAL - DEFINICION Las empresas cuyos ingresos no superan las 150 UITS), la contabilidad la conforman slo tres libros: el Registro de compras, el Registro de Ventas y un Libro Diario de Formato Simplificado. Todos las dems empresas de este Rgimen que superen las 150 UIT de ingresos anuales, estn obligadas a llevar Contabilidad Completa, Rgimen adecuado especialmente para las medianas y grandes empresas que generan ingresos por rentas de tercera

DIPLOMADO DE TITULACION 2012 - SISE Pgina 30

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

categora y desarrollan actividades sin que tengan que cumplir condiciones o requisitos especiales para estar comprendidas en l. Conjunto de Libros y Registros que integran la contabilidad de una empresa comprendida en el Rgimen General del Impuesto a la Renta con ingresos mayores a 150 UITs. Los libros que integran la contabilidad completa son el Libro Caja y Bancos, el Libro de Inventarios y Balances, el Libro Diario, el Libro Mayor, el Registro de Compras y el Registro de Ventas. Base legal: Art.65 del TUO de la ley del impuesto a la renta, modificado por el artculo 27 del D. Legislativo N 1086 publicado el 28 de junio de 2008. NEO MILLENNIUN se encuentra en el Rgimen General del Impuesto a la Renta y tiene contabilidad completa

5.1.2 LIBROS CONTABLES: CONTABILIDAD COMPLETA Libro de Actas de la Junta general de accionistas Registro de compras Registro de Ventas Registro de Activos fijos Libro de Inventario y Balances Libro Diario Libro Mayor Libro de Caja y bancos Registro de Costos Otros libros.

5.1.3 CLCULO DE TRIBUTOS 5.1.3.1 IMPUESTO GENERAL AL VENTA (IGV) Impuesto que grava la venta al por menor y mayor de la mayor parte de bienes y servicios en funcin del valor del producto vendido, es decir un porcentaje, el cual actualmente es de 18%. Es una obligacin del comprador, siendo el vendedor un mero intermediario entre ste y el ente recaudador.

5.1.3.2 IMPUESTA A LA RENTA (IR)

DIPLOMADO DE TITULACION 2012 - SISE

DETERMINACION DEL IMPUESTO

Pgina 31

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

El Impuesto a la Renta grava las rentas que provengan del capital, del trabajo y de la aplicacin conjunta de ambos factores, entendindose como tales a aqullas que provengan de una fuente durable y susceptible de generar ingresos peridicos.

NOV- 2011 TRIBUTO I.G.V. I.RENTA 3RA CAT. COD. 1011 4017 TOTAL M.DECL. 63.313,00 7.638,00 70.951,00 PAGO 46.000,00 7.959,00 53.959,00 SALDO 17.313,00 (321,00) 16.992,00 F.VENC. 16/12/2011 16/12/2011 F.ACTUAL. 20/01/2012 20/01/2012 DIAS 35 35 % INT. 1,75% 1,75% 302,98 INTERESES 302,98 TOTAL 17.615,98 17.615,98

5.1.3.3 PAGOS A CUENTA MENSUALES Existen 02 sistemas (Coeficiente A y el Porcentaje 2%)

SITUACION SUPUESTO Si tuvo impuesto calculado en el ejercicio anterior Si inicia actividades en el ao Si no tuvo impuesto en el ejercicio anterior A B B SISTEMA (coeficiente) (porcentaje) (porcentaje)

Se deber elegir el sistema de clculo del pago a cuenta que le corresponde en la primera declaracin jurada mensual PDT 621.

SISTEMA A: DEL COEFICIENTE Mediante este sistema, el importe del pago a cuenta se calcula aplicando un coeficiente al total del ingreso de cada mes. Si tiene calculado en el ao anterior se debe aplicar el sistema A del coeficiente que consiste en: Aplicar el coeficiente sobre los ingresos netos mensuales. Clculo del coeficiente mensual:

DIPLOMADO DE TITULACION 2012 - SISE Pgina 32

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

Impuesto calculado del ao anterior = Ingresos netos del ao anterior La cooperativa NEO MILLENNIUM LTDA realiza el pago mediante el sistema de coeficiente SISTEMA B: DEL PORCENTAJE Mediante este sistema el importe del pago a cuenta se calcula aplicando el 2% sobre sus ingresos netos mensuales se puede acogerse a este mtodo si no tuvo impuesto calculado en el ejercicio anterior, es decir, si el resultado del ejercicio arrojo prdidas o si recin inicia actividades durante el ejercicio. 5.2 CLCULO Y GESTIN DE DETRACCIONES, RETENCIONES Y PERCEPCIONES Y OTROS SERVICIOS EMPRESARIALES DETRACCIONES Tributarias con el Gobierno Central-SPOT (Sistema de Detracciones), NEO MILLENNIUN por realizar operaciones de prestacin de servicios de intermediacin laboral. Consiste bsicamente en la detraccin (descuento) que efecta el comprador o usuario de un bien o servicio afecto al sistema, de un porcentaje del importe a pagar por estas operaciones, para luego depositarlo en el Banco de la Nacin, en una cuenta corriente a nombre del vendedor o quien presta el servicio. ste, por su parte, utilizar los fondos depositados en su cuenta para efectuar el pago de sus obligaciones tributarias. CALCULO DE COEFICIENTE

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 33

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

CALCULO DE DETRACCIONES

20518015398 COOPERATIVA NEO MILLENNUN

DATOS DE CONSTANCIA DE DEPOSITO DE DETRACCION

DATOS DEL COMPROBANTE DE PAGO VALOR VENTA / COMPRA S/. PRECIO VENTA / COMPRA S/. REGISTRO DE VENTAS MES DE REGISTRO

ITEM

FEHA

NRO CONSTANCIA

RUC

NOMBRE O RAZON SOCIAL INNOVA ANDINA S.A. INNOVA ANDINA S.A. INNOVA ANDINA S.A. INNOVA ANDINA S.A. INNOVA ANDINA S.A. INNOVA ANDINA S.A. INNOVA ANDINA S.A. INNOVA ANDINA S.A. INNOVA ANDINA S.A. INNOVA ANDINA S.A. IPESA S.A.C. IPESA S.A.C.

IMPORTE DETRAIDO

SERIE Y NUMERO F/0012659 F/0012657 F/0012658 F/0012706 F/0012687 F/0012682 F/0012701 F/0012683 F/0012700 F/0012722 F/0012649 F/0012650

1 2 3 4 5 6 7 8 9 10 11 12

01/02/2011 01/02/2011 01/02/2011 02/02/2011 02/02/2011 02/02/2011 02/02/2011 02/02/2011 02/02/2011 02/02/2011 03/02/2011 03/02/2011

9266776 9266775 9266774 9276442 9273751 9273750 9273746 9273749 9273748 9273747 9294893 9294892

20110200201 20110200201 20110200201 20110200201 20110200201 20110200201 20110200201 20110200201 20110200201 20110200201 20101639275 20101639275

117.00 451.00 384.00 1,136.00 104.00 452.00 527.00 142.00 377.00 121.00 664.00 341.00

820.00 3,160.00 2,690.00 7,958.41 729.87 3,163.78 3,692.87 995.28 2,642.18 846.81 4,650.00 2,390.71

975.80 3,760.40 3,201.10 9,470.51 868.55 3,764.90 4,394.52 1,184.38 3,144.19 1,007.70 5,533.50 2,844.94

ENERO 2011 ENERO 2011 ENERO 2011 ENERO 2011 ENERO 2011 ENERO 2011 ENERO 2011 ENERO 2011 ENERO 2011 ENERO 2011 ENERO 2011 ENERO 2011

5.3 CALCULO DE IMPUESTO A LA RENTA, CREDITO FISCAL Las ventas totales mes noviembre del aos 2011 fueron:

DIPLOMADO DE TITULACION 2012 - SISE Pgina 34

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

VENTAS NETAS

IGV 18%

TOTAL

381,883.67

68,739.06

450,622.73

Las compras mes noviembre del ao 2011 fueron:

COMPRAS NETAS

NO AFECTAS AFECTAS

IGV 18%

TOTAL

54.52 30146.23

5,426.32

35,572.55

LIQUIDACION DE IMPUESTO

Liquidacin de impuestos.

COOP. DE TRAB Y FOM DEL EMPLEO NEO MILLENNIUM LTDA R.U.C. 20518015398 LIQUIDACION DE IMPUESTOS NOVIEMBRE 2011 FECHA DE PRESENTACIN : 0.0200 0.0200 VENTAS NETAS COMPRAS AFECTAS COMPRAS INAFECTAS FORMULARIO 621 IMPUESTO RESULTANTE IMPUESTO GENERAL A LAS VENTAS (I.G.V.) CREDITO DEL IMPUESTO A LA RENTA INPUESTO A LA RENTA DE 3RA. CATEG. SALDO DEL IMPUESTO A LA RENTA RECIBOS POR HONORARIO 7,637.67 7,637.67 RENTA BASE IMPONIBLE

I.G.V.

TOTAL

381,883.67 30,146.23 54.52

68,739.06 5,426.32

450,622.73 36,727.07

63,312.74 63,313 I.G.V.

1,100.00

IMPUESTO RESULTANTE A PAGAR

70,950 N CHEQUE : BANCO :

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 35

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

5.4 POLTICA Y PROCEDIMIENTOS DE AUDITORA APLICABLES EN LA EMPRESA PROCEDIMIENTO DE AUDITORIA INTERNA AUDITORA PLANEAMIENTO EJECUCIN

INFORMES

PRIMERA FASE: EL PLANEAMIENTO Mediante el planeamiento, se garantiza que el resultado de la auditoria satisfaga sus objetivos y tenga efectos productivos. Este proceso, pretende establecer un adecuado equilibrio entre los objetivos y alcance de la auditoria, el tiempo disponible para ejecutarla y, el nmero de horas que debe trabajar el personal profesional para lograr un nivel ptimo en el uso de los recursos destinados para la auditoria. Esta fase se desarrolla mediante tres pasos, que son: 1) El Conocimiento inicial de las actividades y operaciones de la entidad o programa a examinar. 2) Anlisis preliminar de la entidad y plan de revisin estratgica 3) Formulacin del reporte de revisin estratgica y plan de auditora. SEGUNDA FASE: EJECUCIN Ejecucin del plan de revisin estratgica; aqu el auditor encargado deber reunirse con los funcionarios gerenciales de la entidad para presentar a los miembros del equipo de auditoria que tendrn a su cargo el desarrollo de los trabajos. Se ejecutarn las siguientes actividades: Aplicacin de pruebas preliminares. Comprensin del ambiente de control interno. Identificacin de factores externos e internos. Definicin de criterios de auditoria. Descripcin de los sistemas y controles gerenciales. Identificacin de los asuntos ms importantes.

Pgina 36

DIPLOMADO DE TITULACION 2012 - SISE

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

TERCERA FASE: INFORMES INFORMACIN GENERAL 1. Se encuentran sin legalizar los libros oficiales y/o registros Auxiliares de contabilidad? 2. Tiene la contabilidad un atraso mayor al permitido por las normas legales vigente? 3. Estn detallados los activos y pasivos al cierre del ejercicio, en el libro de inventarios y balances? Tiene convenio de Estabilidad Jurdica o Tributaria?

4.

INFORMACIN TRIBUTARIA 1. Declara prdida tributaria compensable de ejercicios anteriores? 2. Tiene crdito por impuesto a la renta de fuente extranjera en el perodo? 3. Se han obtenido indemnizaciones por siniestros de sus activos? 4. Las declaraciones pago mensuales (PDT), han sido presentadas en fecha posterior al cronograma de la SUNAT? 5. Efecta el pago de tributos con posterioridad a la presentacin de las declaraciones? 6. Efecta compras gravadas destinadas a ventas gravadas y no gravadas? 7. Existen inconsistencias entre lo declarado (compras y ventas) y lo obtenido por la DAOT (Declaracin de Operaciones con Terceros)? 8. Para efectos de los pagos a cuenta del impuesto a la renta, la Compaa se acogi al sistema de: a) Coeficientes b) 2% de los ingresos netos CAJA Y BANCOS

DIPLOMADO DE TITULACION 2012 - SISE Pgina 37

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

1. Los desembolsos no tienen un control detallado? 2. Se hacen los pagos sin que cuenten con comprobantes de pago aprobados y sin su documentacin sustentatoria? 3. Los documentos que respaldan los desembolsos cumplen todas las caractersticas necesarias para ser considerados como comprobantes de pago? 4. Existen entregas de dinero por parte de los accionistas?

CUENTAS POR COBRAR 1. La Compaa tiene cuentas por cobrar en moneda extranjera? a) El tipo de cambio es diferente al de la fecha de emisin del comprobante de pago? b) En la emisin de notas de crdito, se ha utilizado el t/c de la fecha de emisin de la N/C? c) Al cierre del ejercicio, utilizan el tipo de cambio promedio para la nivelacin de los activos? 2. En la transferencia de bienes muebles, los cobros anticipados a la entrega del bien no se han gravado con IGV? 3. Se han otorgado prstamos a trabajadores, personas naturales o sujetos no domiciliados? ACTIVO FIJO 1. Existe una poltica definida para distinguir entre inversiones en activo fijo y gastos por reparaciones o mantenimiento? 2. Estn las cuentas del Mayor sustentadas por Registros Auxiliares (valor del activo, depreciaciones, etc.) 3. Los porcentajes de depreciacin contable son diferentes a la depreciacin tributaria?

DIPLOMADO DE TITULACION 2012 - SISE Pgina 38

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

4. Se ha deducido algn monto por concepto de depreciacin que no est registrado contablemente PATRIMONIO 1. Los libros societarios se encuentran legalizados y actualizados a la fecha? 2. Constan en actas, los estados financieros y las operaciones ms significativas en la Compaa? 3. Se ha compensado contablemente la prdida financiera acumulada con el excedente de revaluacin?

IMPUESTO GENERAL A LAS VENTAS Y/O SELECTIVO AL CONSUMO a. IMPUESTO BRUTO 1. Existen ingresos percibidos por la Compaa, que no se encuentran gravados con el IGV? 2. La Compaa ha realizado exportacin de bienes y/o servicios? 3. Se ha compensado y/o solicitado la devolucin de los saldos a favor por concepto de exportacin? GANANCIAS Y PRDIDAS a. INGRESOS 1. Se han recibido indemnizaciones de Cas de seguros por la reposicin total o parcial de bienes del activo? 2. Se han percibido rentas del extranjero afectas al Impuesto a la renta en su respectivo pas de origen?

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 39

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

CAPITULO IV

6. ESTRUCTURA DEL COSTOS 6.1 CONTABILIDAD DE COSTOS La contabilidad de costos consiste en una serie de procedimientos tendientes a determinar el costo de un producto y de las distintas actividades que se requieren para brindar el servicio, as como para planear y medir la ejecucin del trabajo.

6.1.1 COSTO PARA RECLUTAMIENTOS DEL PERSONAL MENSUAL El costo referente para el reclutamiento del personal para dicho puesto solicitado por el cliente se determina de la siguiente manera:

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 40

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

CD

PUBLICACIN PARA LOS POSTULANTES TELEFNICA DEL PER DISTRIBUIDORA DE IMPRENTAS MG CORPORATIVOS S.A.C. (ASESORA LABORAL ) OLVA COURRIER S.A.C. TOTAL S/.

20x 3 das

MENSUAL

60,00 137,00 142,53 1.986,00 12,00 2.337,53 2337,53

6.1.2 COSTOS DE SUMINISTROS DIVERSOS Costos conformados por las compras que realiza la empresa para poder brindar dar el servicio. PROVEEDORES

INVERSIONES BOREAL S.A DISTRIBUIDORA CARLITOS ESTUDIOS GRANADOS. (ASESORA LABORAL ) OLVA COURRIER S.A.C. EMPRESA PERUANA DE SERVICIOS EDITORIALES ASESORA COMERCIAL ALE CASTRO INVERSIONES REPSOL COMERCIAL COMPAA DE SEGUROS Y REASEGUROS S.A RMAC INTERNACIONAL DE SEGUROS IMPRESOS CONTINUOS DEL PER PACIFICO S.A

MENSUAL

1.371,00 1.801,00 2.671,00 151,00 1500.01 2.910,00 1.794,00 100,00 1.507,23 2.890,00 598,00 8.985,00

TOTAL

TOTAL I

24.778,23

24.778,23

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 41

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

6.1.3 COSTOS DE MANO DE OBRA POR EL SERVICIO Costos conformados por los sueldos de los trabajadores que ofrecen el servicio. EMPRESA USUARIA %

Remuneracin Bsica Asignacin Familiar Horas Extras 25% Horas Extras 35% Horas extras 100% Horas Nocturnas D. Mdicos TOTAL I Leyes Sociales CTS Vacaciones Gratificacin julio Gratificacin Diciembre TOTAL II Tributos Remuneracin Tributos vacaciones Tributos gratificaciones SCTR TOTAL III Equipos de comunicacin Uniformes Examen Mdicos TOTAL IV Gastos Administrativos TOTAL MENSUAL Adelanto Quincenal TOTAL A FACTURAR UNIFORMES TOTAL A FACTURAR

MENSUAL

675

45

720 9.722 8.333 8.333 9.000 1.500 1.930 70 60 60 190 60,75 10,8 16,21 87,76

720

190

87,76

997,76 7.000 69,84 1.067,60 250 817,6 85,12 902,72

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 42

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

6.1.4 COSTOS INDIRECTOS Costos conformados por elementos que intervienen indirectamente en la prestacin del servicio, tales como: depreciacin, energa, agua, telfono, alquileres, mantenimiento, reparaciones, etc.

MENSUAL 804,84 1.621,77 1.560,00 659,00 1.768,00 3.500,00 248,50 10.162,11

TELFONO INMUEBLES MAQUINARIA Y EQUIPO SERVICIO DE LIMPIEZA SEDAPAL EDELNOR ALQUILER DEPREC DE INM MAQ Y EQ TOTAL I

10.162,11

7.- ELABORACION DE ESTADOS FINANCIEROS 7.1.- PROCESO CONTABLE Es la transformacin de los datos relacionados a la empresa y su variacin en informacin para obtener, analizar y controlar los resultados. Los estados financieros bsicos deben cumplir el objetivo de informar sobre la situacin financiera de la empresa en cierta fecha y los resultados de sus operaciones y cambios en su situacin financiera por el periodo contable terminado en cierta fecha. Los Estados financieros, son un medio de comunicar la situacin financiera y un fin por que no tratan de convencer al lector de un cierto punto de vista o de una posicin. La capacidad de los es la de trasmitir informacin que satisfaga el usuario, y ya que son diversos los usuarios de esta informacin esta debe servirles para: Tomar decisiones de inversin y crdito, los principales interesados de esta informacin son aquellos que puedan aportar un financiamiento u otorguen un crdito, para conocer qu tan estable y el crecimiento de la empresa y as saber el rendimiento o recuperacin de la inversin. Aquilatar la solvencia y liquidez de la empresa, as como su capacidad para generar recursos, aqu los interesados sern los diferentes acreedores o propietarios para medir el flujo de dinero y su rendimiento

DIPLOMADO DE TITULACION 2012 - SISE Pgina 43

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

Evaluar el origen y caractersticas de los recursos financieros del negocio, as como su rendimiento, esta rea es de inters general para conocer el uso de estos recursos. Por ltimo formarse un juicio de cmo se ha manejado el negocio y evaluar la gestin de la administracin, como se maneja la rentabilidad, solvencia y capacidad de crecimiento de la empresa. La caracterstica esencial de los estados financieros ser el de contener la informacin que permita llegar a un juicio. Para ello se debe caracterizar por ser imparcial y objetivo, a fin de no influenciar en el lector a cierto punto de vista respondiendo as a las caractersticas de confiabilidad y veracidad. PROCESO CONTABLE

Registro de compra

Registro de venta

Registro en libros auxiliares

Libro Diario

Libro Mayor

Hoja de trabajo

Registro de Los documentos

R. de Activos

Libro caja

Planillas

Hoja de Balance de comprobacin

LIBROS DE CONTABILIDAD

Recepcin de los documentos

Balance General

ESTADOS FINANCIEROS

Estado de Ganancias y Prdidas

Toma de Decisiones

Estado de Flujo de Efectivo

Estado de cambio en el patrimonio neto

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 44

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

7.2. BALANCE GENERAL Es un resumen de todo lo que tiene la empresa, de lo que debe, de lo que le deben y de lo que realmente le pertenece a su propietario, a una fecha determinada

ACTIVO El activo puede definirse como el conjunto de bienes y derechos reales y personales sobre los que se tiene propiedad, as como cualquier costo o gasto incurrido con anterioridad a la fecha del balance, que debe ser aplicado a ingresos futuros.

PASIVO Son un grupo de obligaciones jurdicas por las cuales el deudor se obliga con el acreedor a pagar con bienes, dinero o servicios. Comprende obligaciones presentes que provengan de operaciones o transacciones pasadas.

PATRIMONIO El patrimonio corresponde a los aportes de los socios y a las utilidades generadas por la empresa, utilidades que pueden tomar la figura de reservas, o utilidades retenidas.

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 45

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

BALANCE GENERAL

COOPERATIVA NEO MILLENNIUM LTDA Al 31 de diciembre del 2011 y 2010 (Expresado en nuevos soles) ACTIVO CORRIENTE CAJA Y BANCOS VALORES NEGOCIABLES CUENTAS POR COBRAR COMERCIALES CUENTAS POR COBRAR A ACCIONISTAS OTRAS CUENTAS POR COBRAR GASTOS PAGADOS POR ANTICIPADO IMPTOS. RENTA PAGADO POR ANTICIPADO TOTAL ACTIVO CORRIENTE INMUEBLE MAQUINARIA Y EQUIPO DEPRECIACIN ACUMULADA TOTAL ACTIVO NO CORRIENTE TOTAL ACTIVO PASIVO CORRIENTE REMUNERACIONES POR PAGAR TRIBUTOS POR PAGAR CUENTAS POR PAGAR COMERCIALES CUENTAS POR PAGAR DIVERSAS TOTAL PASIVO CORRIENTE BENEF, SOCIALES PASIVO A LARGO PLAZO (FRACCIONAMIENTO) PATRIMONIO CAPITAL RESULTADOS ACUMULADOS RESULTADOS DEL EJERCICIO TOTAL PATRIMONIO TOTAL PASIVO Y PATRIMONIO 2,011 24,000.35 495,479.38 11,648.04 4,418.37 535,546.14 157,831.60 (43,494.93) 114,336.67 649,882.81 14,024.14 223468.37 7,527.96 157,772.24 402,792.71 2,010 69,269.00 753,926.00 5,938.00

829,133.00 146,294.00 (27,950.00) 118,344.00 947,477.00 82,306.00 433,480.00 10,021.00 237,912.00 763,719.00

0 374,255.00 (107,344.00) (19,820.90) 247,090.10 649,882.81

0 291,102.00 0 (107,344.00) 183,758.00 947,477.00

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 46

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

BALANCE GENERAL ANALITICO

COOPERATIVA NEO MILLENNIUM LTDA Al 31 de diciembre del 2011 y 2010 (Expresado en nuevos soles) ACTIVO CORRIENTE

10 10 10 10 12 12 12 1 2 4 4 4 1 1 1 EFCTIVO Y EQUIVALENTES DE EFECTI 1 BANCO DE CREDITO M.N. 3 BANCO CONTINENTAL 6 FONDOS MUTUOS COOPERATIVA 24.000,35 CUENTAS POR COBRAR COMERCIALES-T FACTURAS BOLETAS Y OTROS COMPROB ANTICIPOS DE CLIENTES 483.955,28 11.524,10 495.479,38 14 14 16 16 1 1 CTAS X CBR PERSONAL ACCIONISTAS PERSONAL CUENTAS POR COBRAR DIVERSAS-TERC PRSTAMOS 11.648,04 11.648,04 535.546,14 5.938,00 5.938,00 829.133,00 4.418,37 4.418,37 744.404,31 9.521,69 753.926,00 12.447,89 11.552,46 29.484,58 3.000,86 36.784,17 69.269,61 2011 2010

ACTIVO NO CORRIENTE

33 33 33 33 33 39 39 39 39 39 1 1 1 1 2 2 2 2 3 4 5 9 INMUEBLES MAQUINARIA Y EQUIPO MAQUINARIA Y EQUIPO UNIDADES DE TRANSPORTE MUEBLES Y ENSERES EQUIPOS DE COMPUTO DEPRECIACIN AMORTIZACIN Y AGOT 3 MAQUINARIA Y EQUIPO 4 UNIDADES DE TRANSPORTE 6 MUEBLES Y ENSERES 9 EQUIPOS DE COMPUTO (43.494,93) (114.336,67) (5.835,97) (17.589,23) (20.069,73) (3.878,35) (11.045,60) (4.498,19) (8.528,73) (27.950,87) 118.344,00 17.900,00 66.274,00 29.819,73 43.837,87 157.831,60 17.900,00 66.274,00 21.239,33 40.880,62 146.293,95

PASIVO CORRIENTE

40 40 1 TRIB CONTRAP YAPORT AL SIST D PE GOBIERNO CENTRAL (99.711,55) (299.304,06)

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 47

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA. 40 40 40 40 40 40 40 40 40 40 1 1 3 3 7 7 7 7 3 1 1 7 1 2 1 1 1 1 5 7 IMPTO GENERAL A LAS VTAS 1 IMPTO A LA RTA-RTA DE TERCERA CA ESSALUD ONP 1 HORIZONTE 2 INTEGRA 3 PRIMA 4 PROFUTURO ESSALUD MAS VIDA 3 IMPTO A LA RTA-RTA DE QUINTA CAT (47.965,93) (26.406,69) (15.049,12) (12.161,36) (9.848,63) (6.626,85) (3.028,46) (720,00) (1.949,77) (223.468,37) 41 41 41 41 42 42 42 46 46 46 9 9 9 1 3 1 1 5 6 1 REMUNERACIONES Y PARTICIPACIONES REMUNERACIONES POR PAGAR LIQUIDACIONES POR PAGAR COMPENSACIN POR TIEMPO DE SERVI CUENTAS POR PAGAR COMERCIALES-TE FACTURAS BOLETAS Y OTROS COMPROB LETRAS POR PAGAR CUENTAS POR PAGAR DIVERSAS-TERCE OTRAS CUENTAS POR PAGAR DIVERSAS 2 COOP.DE TRABAJO Y FOMENTO DEL EM (157.772,24) 0,00 (157.772,24) (402.792,71) (763.719,00) (237.912,00) (6.407,96) (1.120,00) (7.527,96) (10.021,00) (10.270,16) (1.964,86) (1.771,12) (14.024,14) (82.306,00) (67.534,28) (14.771,72) (18.257,83) (3.340,24) (23.201,70) (13.494,88) (12.035,40) (46.702,31) (12.979,97) (15,00) (4.148,61) (433.480,00)

PATRIMONIO

50 50 50 1 1 3 CAPITAL CAPITAL SOCIAL CAPITAL SOCIAL 374.255,00 0,00 (374.255,00) 59 59 2 RESULTADOS ACUMULADOS PRDIDAS ACUMULADAS RESULTADOS DEL EJERCICIO (107.344,00) (19.820,90) (247.090,10) (107.344,00) 183.758,00 291.102,00

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 48

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

7.3 ESTADO DE GANANCIAS Y PRDIDAS ESTADO DE GANANCIAS Y PRDIDAS COOPERATIVA NEO MILLENNIUM LTDA Al 31 de diciembre del ao 2011 y 2010 (Expresado en nuevos soles)

2 011 INGRESOS VENTAS NETAS OTROS INGRESOS OPERACIONALES TOTAL INGRESOS BRUTOS COSTO DE VENTAS UTILIDAD (PERDIDA) BRUTA GASTOS DE VENTAS GASTOS ADMINISTRATIVOS RESULTADO DE OPERACIN OTROS INGRESOS Y EGRESOS INGRESOS FINANCIEROS GASTOS FINANCIEROS OTROS INGRESOS Y GASTOS UTILIDAD (PERD.) ANTES DE PART. E IMPTOS. DEDUCCIONES LEGALES PARTICIPACIN TRABAJADORES IMPUESTO A LA RENTA RESULTADO DEL EJERCICIO 4,148,604.16 4,148,604.16 (3,691,975.84) 456,628.32 (472,607.36) (15,979.04) 131.57 (3,973.43) 2 010 7,310,382.00

7,310,382.00 (7,044,670.00) 265,712.00 (352,790.00) (87,078.00) (16,486.00) 760 (4,540.00)

(19,820.90)

(107,344.00)

(19,820.90)

(107,344.00)

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 49

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

ESTADO DE GANANCIAS Y PRDIDAS ANALITICO COOPERATIVA NEO MILLENNIUM LTDA Al 31 de diciembre del ao 2011 y 2010 (Expresado en nuevos soles)

2011 INGRESOS

70 70 70 70 70 70 70 70 70 70 70 70 01 02 03 04 08 09 SERVICIOS PERSONAL VACACIONES PERSIONAL LIQUIDACION CTS GRATIFICACION PERSONAL EVALUACION DE PERSONAL OTROS SERVICIOS 2.374.762,32 781.561,30 341.265,99 292.899,87 168.590,75 189.523,93 4.148.604,16 2.269.502,03 328.686,20 207.596,14 89.218,92 29.212,87 114.167,94 268.947,27 56.360,25 28.769,13 8.454,00 154.452,84 14.104,26 22.680,10 105,94 24046,35 27.678,19 22,00 47.971,41 3.691.975,84 5.299.518,65 179.409,63 514.769,27 583.294,58 2.600,00 630.789,98 7.210.382,11 3.890.806,32 744.694,42 340.888,02 146.821,05 32.524,75 481.026,80 520.925,46 106.325,57 12.323,99 22.616,75 239.537,68 200,00 53.790,16 16,81 275,73 1.295,00 4.664,10 445.937,00 7.044.669,61

2010

COSTO DE VENTAS

92 92 92 92 92 92 92 92 92 92 92 92 92 92 92 92 92 92 02 02 02 02 02 02 02 02 02 02 02 03 05 05 05 05 05 08 10 50 50 50 50 60 70 90 90 90 90 70 10 50 90 90 90 60 01 01 03 05 07 01 01 01 02 03 99 01 01 01 01 02 99 01 SUELDOS GRATIFICACIONES HORAS EXTRAS ASIGNACION FAMILIAR BONIFICACION EXTRAORDINARIA VACACIONES SEGURO SOCIAL DEL PERU MOVILIDAD REFRIGERIOS AL PERSONAL EVENTOS Y AGASAJOS AL PERSONAL GASTOS VARIOS DE PERSONAL PUBLICIDAD GENERAL SEGUROS COMBUSTIBLES Y LUBRICANTES UTILES DE OFICINA - SERV. DE CONS UTILES DE LIMPIEZA Y ASEO GASTOS VARIOS COMPENSACION POR TIEMPO DE SERVIC

GASTOS ADMINISTRATIVO

91 91 91 91 91 91 91 91 91 91 91 91 91 91 91 91 91 91 91 02 02 02 02 02 02 02 02 02 02 03 03 03 03 03 03 03 03 03 10 50 50 50 50 60 70 90 90 90 01 01 10 20 20 20 40 40 40 01 01 03 05 07 01 01 01 03 99 02 03 01 01 04 06 01 02 03 SUELDOS GRATIFICACIONES HORAS ESTRAS ASIGNACION FAMILIAR BONIFICACION EXTRAORDINARIA VACACIONES -EMPLEADOS SEGURO SOCIAL DEL PERU MOVILIDAD EVENTOS Y AGASAGOS AL PERSONAL GASTOS VARIOS DE PERSONAL GASTOS DE MIVILIDAD - ADMINISTRAC GASTOS DE VIAJE - ADMINISTRACION GASTOS DE COMUNICACION Y TELEFONO HONORARIOS PREFESIONALES GASTOS NOTARIALES DE REGISTRO ASESORAMIENTO DE TERCEROS MANTENIMEINTO Y REPARACION MAQUIN MANTENIMIENTO Y REPRACION DE VEHI CONDOMINIO 149.057,60 27.954,37 1.975,75 3.006,25 9.694,00 7.073,75 14.277,06 6.830,50 8.028,95 1.602,54 2.385,60 1.600,00 14325,67 500,00 9.487,50 984,00 6.529,00 342,31 135.000,68 25.306,14 395,50 1.581,34 31.803,50 4.375,64 14.721,32 5.803,00 2.845,97 473,87 5.499,97 1.453,85 935,39 1.655,00 487,92 1.260,50 128,85 1.865,34

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 50

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA. 91 91 91 91 91 91 91 91 91 91 91 91 91 91 91 91 91 91 91 03 03 03 03 03 03 03 04 04 05 05 05 05 05 05 05 08 08 08 40 50 70 70 80 90 90 90 90 10 30 50 90 90 90 90 10 60 90 04 01 01 03 01 01 99 04 99 01 01 01 01 02 03 99 01 01 99 MANTENIMIENTO Y REP. EQUIPOS DE O ALQUILERES PUBLICIDAD GENERAL GASTOS DE REPRESENTACION SERVICIOS DE CONSEJERIA SERVICIOS DE IMPRESION SERVICIOS VARIOS I.T.F. OTROS IMPUESTOS Y CONTRIBUCIONES SEGUROS PERIODICOS COMBUSTIBLES Y LUBRICANTES UTILES DE OFICINA - ADMINISTRACIO UTILES DE ASEO Y DE LIMPIEZA PAPELERIA GASTOS VARIOS DEPRECIACION DE ACTIVO FIJO COMPENSACION POR TIEMPO DE SERVIC OTRAS PROVISIONES 128,54 259,20 1.029,41 9.804,21 170,63 971,31 250,00 7.169,63 5.592,49 19.411,04 9.756,38 5.559,30 20.357,96 3.921,93 10.437,07 14.540,76 6.560,23 1.276,13 352.790,00

1.243,00 136.025,42 896,00 3.487,50 14.367,60 3.456,00 876,00 6.098,65 769,94 6,78 34.568,00 5.157,62 472.607,36

OTROS INGRESOS Y EGRESOS

66 60 01 SANCIONES ADMINISTRATIVAS FISCALE 0,00 16.486,00

INGRESOS FINANCIEROS

77 06 01 DIFERENCIA DE CAMBIO 131,57 760,00

GASTOS FINANCIEROS

97 97 97 97 97 97 11 11 11 11 11 11 02 03 04 05 06 07 DOCUMENTOS VENDIDOS O DESCONTADOS PRDIDA POR INSTRUMENTOS FINANCIEROS DERIVA INTERESES POR PRSTAMOS Y OTRAS OBLIGACIO OTROS INSTRUMENTOS FINANCIEROS POR PAGAR DIFERENCIA DE CAMBIO GASTOS FINANCIEROS EN MEDICIN A VALOR DE 46,50 0,01 404,00 53,00 399,52 3.070,40 3.973,43 178,20

757,16 129,23 3.475,59 4.540,18

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 51

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

7.4 ESTADO DE FLUJO DE EFECTIVO COOPERATIVA NEO MILLENNIUM LTDA DEL 31 DE DICIEMBRE DEL AO 2011 Y 2010

(Expresado en nuevo soles)

2011 TESORERIA AL INICIO DEL EJERCICIO CAJA BANCO FLUJO DE EFECTIVO ACTIVIDADES DE EXPLOTACION + RESULTADO DEL EJERCICIO AJUSTE POR INGRESOS QUE NO - REPRESENTAN COBROS AJUSTES POR GASTOS QUE NO + REPRESENTAN PAGOS AMORTIZACION INTERESES AJUSTES DE CAPITAL CORRIENTE EXISTENCIAS + DEUDORES - ACREEDORES FLUJO DE EFCTIVO POR ACTIVIDADES DE INVERSION + COBROS POR DESINVERSIONES VENTAS DE INMOVILIZADO - PAGOS POR INVERSIONES INMUEBLES FLUJO DE EFECTIVO POR ACTIVIDADES DE FINANCIEROS COBROS POR OBTENCION DE + FINANCIACION OBTENCION DE PRESTAMO SUBVENCIONES PAGOS POR REEMBOLSO DE - FINANCIACION AMORTIZACION DE CREDITO TESORERIA AL FINAL DEL EJERCICIO 0,00 456.262,44 0,00 706.611,61 (36.000,00) 0,00 0,00 0,00 0,00 0,00 0,00 495.479,38 (7.527,96) 131,57 487.951,42 0,00 753.926,00 (10.021,00) 760,00 743.926,00 (19.820,90) 0,00 0,00 24.000,35 24.000,35 0,00 69.269,61 2010 69.269,61

(19.820,90) (107.344,00) 0,00

(107.344,00)

131,57

760,00

-36.000,00

0,00

0,00 0,00

0,00 0,00

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 52

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

8. SITUACION ECONOMICA FINANCIERA 8.1 ANALISIS FINANCIERO: PORCENTUAL Y RATIOS FINANCIEROS ANLISIS VERTICAL

BALANCE GENERAL COOPERATIVA NEO MILLENNIUM LTDA al 31 de diciembre del 2011 y 2010 ( expresado en nuevos soles)

ACTIVO CORRIENTE CAJA Y BANCOS VALORES NEGOCIABLES CUENTAS POR COBRAR COMERCIALES CUENTAS POR COBRAR A ACCIONISTAS OTRAS CUENTAS POR COBRAR GASTOS PAGADOS POR ANTICIPADO IMPTOS.RENTA PAGADO POR ANTICIPADO TOTAL ACTIVO CORRIENTE INMUEBLE MAQUINARIA Y EQUIPO DEPRECIACIN ACUMULADA TOTAL ACTIVO NO CORRIENTE TOTAL ACTIVO PASIVO CORRIENTE REMUNERACIONES POR PAGAR TRIBUTOS POR PAGAR CUENTAS POR PAGAR COMERCIALES CUENTAS POR PAGAR DIVERSAS TOTAL PASIVO CORRIENTE BENEF,SOCIALES PASIVO A LARGO PLAZO (FRACCIONAMIENTO) PATRIMONIO CAPITAL RESULTADOS ACUMULADOS RESULTADOS DEL EJERCICIO TOTAL PATRIMONIO TOTAL PASIVO Y PATRIMONIO 2,011 24,000.35 495,479.38 11,648.04 4,418.37 535,546.14 157,831.60 (43,494.93) 114,336.67 649,882.81 14,024.14 223468.37 7,527.96 157,772.24 402,792.71 % 3.69 76.24 1.79 0.68 82.41 24.29 -6.69 17.59 100.00 2.16 34.39 1.16 24.28 61.98 2,010 69,269.00 753,926.00 5,938.00 % 7.31 79.57 0.00 0.63 0.00

829,133.00 146,294.00 (7,950.00) 118,344.00 947,477.00 82,306.00 433,480.00 10,021.00 237,912.00 763,719.00

15.44 -2.95 100.00 8.69 45.75 1.06 25.11 80.61

374,255.00 -(107,344.00) (19,820.90) 247,090.10 649,882.81

57.59 -16.52 -3.05 38.02 100.00

291,102.00 0 -(107,344.00) 183,758.00 947,477.00

30.72 0.00 -11.33 0.00 19.39 100.00

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 53

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

ANALISIS HORIZONTAL

BALANCE GENERAL COOPERATIVA NEO MILLENNIUM LTDA

al 31 de diciembre del 2011 y 2010 ( expresado en nuevos soles)

ACTIVO CORRIENTE CAJA Y BANCOS CUENTAS POR COBRAR COMERCIALES OTRAS CUENTAS POR COBRAR GASTOS PAGADOS POR ANTICIPADO TOTAL ACTIVO CORRIENTE INMUEBLE MAQUINARIA Y EQUIPO DEPRECIACIN ACUMULADA TOTAL ACTIVO NOCORRIENTE TOTAL ACTIVO PASIVOCORRIENTE REMUNERACIONES POR PAGAR TRIBUTOS POR PAGAR CUENTAS POR PAGAR COMERCIALES CUENTAS POR PAGAR DIVERSAS TOTALPASIVO CORRIENTE PATRIMONIO CAPITAL RESULTADOS ACUMULADOS RESULTADOS DEL EJERCICIO TOTAL PATRIMONIO TOTALPASIVOPATRIMONIO 2,011 24,000.35 495,479.38 11,648.04 4,418.37 535,546.14 157,831.60 (43,494.93) 114,336.67 649,882.81 829,133.00 146,294.00 (27,950.00) 118,344.00 947,477.00 2,010 69,269.00 753,926.00 5,938.00 VARIACION ABSOLUTA -45,268.65 -258,446.62 5,710.04 4,418.37 -293,586.86 11,537.60 (15,544.93) -4,007.33 -297,594.19 -35.41 7.89 55.62 -3.39 -31.41 VARIACION RELATIVA % -65.35 -34.28 96.16

14,024.14 223468.37 7,527.96 157,772.24 402,792.71

82,306.00 433,480.00 10,021.00 237,912.00 763,719.00

-68,281.86 -210,011.63 -2,493.04 -80,139.76 -360,926.29

-82.96 -48.45 -24.88 -33.68 -47.26

374,255.00 -(107,344.00) (19,820.90) 247,090.10 649,882.81

291,102.00 0 -(107,344.00) 183,758.00 947,477.00

83,153.00 (107,344.00) (87,523.10) 63,332.10 -297,594.19

28.56 0.00 -81.54 34.46 -31.41

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 54

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

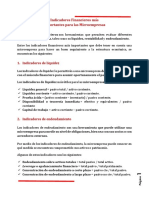

8.2 SITUACIN ECONMICA FINANCIERA. 8.2.1 ANLISIS FINANCIERO: PORCENTUAL Y RATIOS 1. INDICES DE LIQUIDEZ 1.1 LIQUIDEZ GENERAL LIQUIDEZ GENERAL = ACTIVO CORRIENTE

PASIVO CORRIENTE

2011 535,546.14 402,792.71

=1.33

2010 829,133.00 763,719.00

=1.09

INTERPRETACION: Esto quiere decir que el activo corriente es de 1.33 veces ms grande que el pasivo corriente o que cada un nuevo sol de deuda a corto plazo, la empresa cuenta con S/ 1.33 para pagarla en el ao 2010. Cuanto mayor sea el valor de esta razn, mayor ser la capacidad de la empresa de pagar sus deudas. En comparacin con el ao 2010, la Liquidez en el ao 2011 ha aumentado en S/.0.24

1.2 RATIO PRUEBA DEFENSIVA PRUEBA DEFENSIVA = CAJA Y BANCOS =

PASIVO CORRIENTE

2011 24,000.35 402,792.71 = 0.06

2010 69,269.00 763,719.00 = 0.09

INTERPRETACION: Este ratio nos permite medir la capacidad efectiva de la empresa en el corto plazo Tenemos para el ao 2010 0.06 % y para el ao 2011 0.09% la cual indica que ha sufrido un descenso de -0.03pp (- 33.33%)

DIPLOMADO DE TITULACION 2012 - SISE Pgina 55

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

1.3 RATIO DE CAPITAL DE TRABAJO

CAPITAL DE TRABAJO = ACTIVO CORRIENTE PASIVO CORRIENTE

CAPITAL DE TRABAJO NETO

2011

535.546.14 402.792.71

2010

= 132.753.43 829.133.00 763.719.00 = 65.414.00

INTERPRETACION El capital de trabajo es lo que le queda despus de pagar sus deudas inmediatas y el dinero que le queda para operar da a da. Este resultado nos indica que contamos con capacidad econmica a corto plazo, para poder pagar nuestras obligaciones con terceros. El capital para el ao 2011 es de S/. 132,753.43

2 ANALISIS DE GESTION O ACTIVIDAD 2.1 ROTACIN DE CUENTAS POR COBRAR Rotacin Anual = VENTAS =

CUENTAS POR COBRAR

2011 4,148,604.16 495,479.38 = 8.37 Veces 7,310,382.00 753,926.00

2010 = 9.70 Veces

INTERPRETACION: Mide la frecuencia con que se recuperan las cuentas por cobrar. Con respecto al ao 2010 la rotacin de cobranza es de 9.7 veces y en el ao 2011 es de 8.37, nos indica que su rotacin ha disminuido en 1.33 veces.

DIPLOMADO DE TITULACION 2012 - SISE Pgina 56

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

2.2 ROTACIN DE CUENTAS POR COBRAR

PERIODO DE COBRANZA = CUENTAS POR COBRAR X 360 =das VENTAS

2011 495,479.38 x 360 4,148,604.16 = 43 Das

2010 753,926.00 x 360 7,310,382.00 = 37.13 Das

INTERPRETACION: El ndice nos muestra que las cuentas por cobrar estn circulando en 43 Das para el ao 20111, es decir nos indica el tiempo promedio que tarda en convertirse en efectivo.

2.3 ROTACION DE CUENTAS POR PAGAR

COSTO DE VENTAS = VECES CUENTAS POR PAGAR COMERCIALES

2011

2010

3,691,975.84 165,300.20

= 10.11 veces

7,044,670.00 247,933.00

= 28.41 veces

INTERPRETACION En este ratio nos muestra que ha disminuido la rotacin anual de las cuentas por pagar en 17.31 veces para el periodo 2011.

DIPLOMADO DE TITULACION 2012 - SISE

Pgina 57

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

2.4 ROTACION DE ACTIVO FIJO ACTIVO FIJO = VENTAS ACTIVO FIJO

2011 4,148,604.16 157,831.60 = 26 veces

2010 7,310,382.00 146,294.00 = 50 veces

INTERPRETACION Mide la actividad de ventas de la empresa, dice cuntas veces podemos colocar entre los clientes un valor igual a la inversin realizada en activo fijo. Se observa para el ao 2011 la rotacin de activo fijo es de 26 veces y el ao 2010 es de 50 veces en comparacin del ao 2011 ha disminuido 24 veces.

3. ANALISIS DE SOLVENCIA 3.1ENDEUDAMIENTO DEL ACTIVO. RAZON DE ENDEUDAMIENTO = TOTAL PASIVO = TOTAL ACTIVO 2011 402,792.71 649,882.81 2010 763,719.00 947,477.00

= 62 %

= 81%

INTERPRETACION Se puede observar que para el ao 2011 las deudas que tiene la empresa son de 62 % para el ao 2010 fueron de 81% existe una diferencia de -19pp (23.46%). Es decir que en nuestra empresa analizada para el 2011, el 62% de los activos totales es financiado por los acreedores y de liquidarse estos activos totales al precio en libros quedara un saldo de 38 % de su valor, despus del pago de las obligaciones vigentes.

DIPLOMADO DE TITULACION 2012 - SISE Pgina 58

COOPERATIVA DE TRABAJO Y FOMENTO DEL EMPLEO NEO MILLENNIUM LTDA.

4. ANALISIS DE RENTABILIDAD 4.1 RENDIMIENTO SOBRE EL PATRIMONIO RENDIMIENTO SOBRE EL PATRIMONIO = (ROE) UTILIDAD NETA X 100 = % T. PATRIMONIO 2011 (19,820.90) X 100 247,090.10 2010 (107,344.00) X 100 183,758.00

= -8.02 %

= -58.42%

INTERPRETACION Mide la capacidad de la empresa, NEO MILLENNNIUM LTDA, tiene 2 aos seguidos de perdida la cual ha generado perdida de capital, en comparacin al ao 2011 hay una disminucin del -50.40pp (-86.30%)

4.2 RENDIMIENTO SOBRE LA INVERSION

(ROA)

RENDIMIENTO SOBRE LA INVERSION =

UTILIDAD NETA ACTIVO TOTAL

X 100=

2011 (19,820.90) X 100 = -3.05% 649,882.81

2010 (107,344.00) X 100 = - 11.33% 947,477.00

INTERPRETACION En este ratio nos muestra que por cada un nuevo sol invertido en el ao 2011 en los activo se produjo un disminucin del -8.28pp (-73.08%) la empresa a un sigue generando perdida.