Академический Документы

Профессиональный Документы

Культура Документы

Artículo 37º

Загружено:

Juan Chambi ChambiАвторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Artículo 37º

Загружено:

Juan Chambi ChambiАвторское право:

Доступные форматы

ARTCULO 37 Artculo 37.

- (56) A fin de establecer la renta neta de tercera categora se deducir de la renta bruta los gastos necesarios para producirla y mantener su fuente, as como los vinculados con la generacin de ganancias de capital, en tanto la deduccin no est expresamente prohibida por esta ley, en consecuencia son deducibles: (56) Encabezado sustituido por el artculo 25 del Decreto Legislativo N 945, publicado el 23 de diciembre de 2003. ARTICULO 37 INCISO A). a) Los intereses de deudas y los gastos originados por la constitucin, renovacin o cancelacin de las mismas siempre que hayan sido contradas para adquirir bienes o servicios vinculados con la obtencin o produccin de rentas gravadas en el pas o mantener su fuente productora, con las limitaciones previstas en los prrafos siguientes. Slo son deducibles los intereses a que se refiere el prrafo anterior, en la parte que excedan el monto de los ingresos por intereses exonerados e inafectos. Para tal efecto no se computarn los intereses exonerados e inafectos generados por valores cuya adquisicin haya sido efectuada en cumplimiento de una norma legal o disposiciones del Banco Central de Reserva del Per, ni los generados por valores que rediten una tasa de inters, en moneda nacional, no superior al cincuenta por ciento (50%) de la tasa activa de mercado promedio mensual en moneda nacional (TAMN) que publique la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones. (Segundo prrafo del inciso a) del artculo 37 sustituido por el artculo 11 de la Ley N. 29492, publicada el 31.12.2009, vigente a partir del 1.1.2010).

Tratndose de bancos y empresas financieras, deber establecerse la proporcin existente entre los ingresos financieros gravados e ingresos financieros exonerados e inafectos y deducir como gasto, nicamente, los cargos en la proporcin antes establecida para los ingresos financieros gravados. (Tercer prrafo del inciso a) del artculo 37 sustituido por el artculo 11 de la Ley N. 29492, publicada el 31.12.2009, vigente a partir del 1.1.2010).

Tambin sern deducibles los intereses de fraccionamientos otorgados conforme al Cdigo Tributario.

(57) Sern deducibles los intereses provenientes de endeudamientos de contribuyentes con partes vinculadas cuando dicho endeudamiento no exceda del resultado de aplicar el coeficiente que se determine mediante decreto supremo sobre el patrimonio del contribuyente; los intereses que se obtengan por el exceso de endeudamiento que resulte de la aplicacin del coeficiente no sern deducibles. (57) Prrafo sustituido por el artculo 25 del Decreto Legislativo N 945, publicado el 23 de diciembre de 2003.

TEXTO ANTERIOR a) Los intereses de deudas y los gastos originados por la constitucin, renovacin o cancelacin de las mismas siempre que hayan sido contradas para adquirir bienes o servicios vinculados con la obtencin o produccin de rentas gravadas en el pas o mantener su fuente productora, con las limitaciones previstas en los prrafos siguientes. Slo son deducibles los intereses a que se refiere el prrafo anterior, en la parte que excedan el monto de los ingresos por intereses exonerados. Para tal efecto no se computarn los intereses exonerados generados por valores cuya adquisicin haya sido efectuada en cumplimiento de una norma legal o disposiciones del Banco Central de Reserva del Per, ni los generados por valores que rediten una tasa de inters, en moneda nacional, no superior al cincuenta por ciento (50%) de la tasa activa de mercado promedio mensual en moneda nacional (TAMN) que publique la Superintendencia de Banca y Seguros. Tratndose de bancos y empresas financieras, deber establecerse la proporcin existente entre los ingresos financieros gravados e ingresos financieros exonerados y deducir como gasto, nicamente, los cargos en la proporcin antes establecida para los ingresos financieros gravados. Tambin sern deducibles los intereses de fraccionamientos otorgados conforme al Cdigo Tributario. (57) Sern deducibles los intereses provenientes de endeudamientos de contribuyentes con partes vinculadas cuando dicho endeudamiento no exceda del resultado de aplicar el coeficiente que se determine mediante decreto

supremo sobre el patrimonio del contribuyente; los intereses que se obtengan por el exceso de endeudamiento que resulte de la aplicacin del coeficiente no sern deducibles. (57) Prrafo sustituido por el artculo 25 del Decreto Legislativo N 945, publicado el 23 de diciembre de 2003.

Los Gastos por concepto de movilidad. Algunos aspectos a tener en cuenta. Como se recordar, con la dacin del Decreto Legislativo N 970, publicado el 24.12.2006 y con vigencia a partir del 1.01.2007, se incorpor el inciso a1) al artculo 37 de la Ley del Impuesto a la Renta (LIR). Posteriormente, con fecha 16.10.2007, se public el Decreto Supremo N 159-2007-EF, norma modificatoria del Reglamento de la Ley del Impuesto a la Renta (RLIR). As, en virtud del artculo 8 del citado Decreto Supremo se incorpor el inciso v) al artculo 21 del RLIR. Es claro que, en virtud a dicha modificatoria se regula el tema de la sustentabilidad del gasto por concepto de movilidad previsto por la LIR en el inciso antes mencionado. Recurdese que la sustentacin del gasto por movilidad, conforme lo establece el inciso a1) del artculo 37 de la LIR, poda efectuarse mediante comprobantes de pago o mediante una planilla suscrita por el trabajador usuario de la movilidad, remitindonos la propia LIR a las disposiciones reglamentarias a los efectos de observar la forma y condiciones debidas. 1.- El concepto de gasto por movilidad De una atenta lectura del texto del inciso a1) del artculo 37 de la LIR cabe considerar de plano que el referido gasto por movilidad constituye lo que se denomina una condicin de trabajo. Respecto de lo que debe entenderse por condicin de trabajo podemos afirmar que sta suele entregarse con la finalidad de que el trabajador cumpla debidamente sus labores, ya sea por que resulta necesaria e indispensable (la condicin de trabajo) o por que facilita la labor del trabajador. Es claro entonces, que la referida condicin de trabajo es aplicable a los trabajadores que se encuentran en la Planilla de la empresa. Sobre el tema y desde el punto de vista tributario conviene citar los siguientes criterios jurisprudenciales: RTF N 3964-1-2006: Se entiende por condicin de trabajo a los bienes o pagos indispensables para viabilizar el desempeo de la actividad laboral siempre que

razonablemente cumplan tal objeto y no constituyan un beneficio o ventaja patrimonial para el trabajador RTF N 1215-5-2002: Se entiende por condicin de trabajo a los bienes o pagos indispensables para viabilizar el desarrollo de la actividad laboral en la empresa, montos que se entregan para el cabal desempeo de la funcin de los trabajadores, sean por concepto de movilidad, viticos()vestuario, siempre que razonablemente cumplan con tal objeto y no constituyan un beneficio o ventaja patrimonial para el trabajador De otro lado, es claro que el concepto condicin de trabajo es uno de raigambre laboral. En ese sentido, ha sido la doctrina de dicha rama del Derecho la que ha delineado la definicin y alcances del referido concepto. As pues, se considera a la condicin de trabajo como aquella suma destinada a determinados gastos para facilitar la prestacin del servicio, sin constituir una retribucin por el mismo. La evidencia del carcter no remunerativo proviene bien sea de la naturaleza de los servicios o de la rendicin de cuentas. Obviamente, si no se produce tal evidencia se presumir que estos pagos son de libre disposicin del trabajador y tendrn carcter remunerativo. 1.1.- El gasto por movilidad sujeto a tributos laborales? En relacin a este asunto, cabe indicar que se debe distinguir el valor del transporte, supeditado a la asistencia al centro de trabajo y que razonablemente cubra el respectivo traslado, calificado como remuneracin no computable y que se incluye en la Planilla de Sueldos, de aqul gasto por movilidad que la norma permite sustentar en una Planilla de Movilidad. El valor del transporte, antes referido, al no tener carcter remunerativo no se encuentra sujeto a la aportacin a ESSALUD, tampoco a la contribucin por ONP ni a la aportacin a la AFP., ni es base de clculo para CTS, ni gratificaciones ni vacaciones. El gasto por movilidad sustentado en la Planilla de Movilidad tambin carece de naturaleza remunerativa, siempre y cuando no sea de libre disposicin, como se mencion anteriormente. 1.2- El gasto por movilidad puede ser otorgado a personas que perciban rentas de cuarta categora? En relacin a la interrogante formulada cabe sealar que, el gasto por movilidad est concebido, por decirlo de alguna manera, para ser otorgado a los trabajadores, esto es, aquellas personas naturales que mantengan una relacin de ndole laboral con la empresa. En ese sentido, de entregarse al perceptor de rentas de cuarta categora un monto calificado como gasto por movilidad el referido gasto podr tener doble tratamiento excluyente: El primero, ser tratado como una liberalidad, por ende calificable como gasto reparable para la empresa que lo otorga (dicho gasto ser adicionado va declaracin jurada anual del IR). El segundo, ser reconocido como mayor renta para el

perceptor de rentas de cuarta categora y por ende deducible dicho gasto conforme lo dispone el inciso v) del artculo 37 de la LIR. 2.- La sustentacin del gasto Acorde con lo sealado en el inciso a1) del artculo 37 de la LIR, la sustentacin del gasto en cuestin podr efectuarse mediante comprobantes de pago o mediante la planilla de movilidad suscrita por el trabajador usuario de la misma (a la cual hemos denominado planilla de movilidad). El citado inciso dej al Reglamento la forma y condiciones que debera reunir la aludida planilla. A efectos de la regulacin dispuesta por la LIR, con fecha 16.10.2007 se public el Decreto Supremo N 159-2007-EF, norma modificatoria del RLIR la misma que entr en vigencia el 17.10.2007. Ahora bien, respecto de este tema, la Segunda Disposicin Complementaria Transitoria del referido Decreto Supremo estableci la modalidad de sustentacin del gasto por movilidad devengado desde el 01.01.2007 hasta el 16.10.2007. Al respecto damos cuenta de los aspectos ms saltantes sobre el particular:

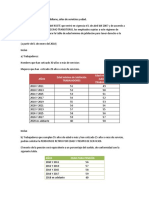

Se dispuso que los gastos sustentados en las planillas de movilidad debern contener para tal efecto lo siguiente:

- Identificacin del trabajador usuario de la movilidad - La fecha a la que corresponde el gasto - Importe del gasto por cada trabajador - Suscripcin de la planilla por parte del trabajador usuario de la movilidad

La sustentacin del gasto, por cada da, se efectuar nicamente con una de las formas previstas, esto es, bien con comprobantes de pago o bien con la planilla de movilidad. De no sustentarse con una de las formas previstas slo proceder la deduccin de aquellos gastos que se encuentren acreditados con comprobantes de pago(1)

Advertimos que a partir del 17.10.2007 la sustentacin del gasto por movilidad mediante la planilla en cuestin es mucho ms exigente en cuanto a las formas y requisitos que deber contener la misma. As, por citar slo un ejemplo, la planilla puede contener los gastos incurridos en un solo da, en caso se registren los gastos de ms de un trabajador (2). Ahora bien, si la empresa no se ajusta a esta forma de llevar la planilla de movilidad la misma quedar inhabilitada para sustentar el gasto. 3.- Requisitos de la Planilla A partir del 17.10.2007 la planilla debe:

1.-Constar en documento escrito, 2.-Ser suscrita por el o los trabajadores usuarios de la movilidad; y 3.-Contener, a su vez, la siguiente informacin: a) Numeracin de la planilla b) Nombre o razn social de la empresa o contribuyente c) Identificacin del da o perodo que comprende la planilla, segn corresponda d) Fecha de emisin de la planilla e) Especificacin, por cada desplazamiento y por cada trabajador: i) Fecha (da, mes y ao) en que se incurri en el gasto ii) Nombres y apellidos de cada trabajador usuario de la movilidad iii) Nmero de documento de identidad del trabajador vi) Motivo y destino del desplazamiento v) Monto gastado por cada trabajador Es de sealar que, la falta de alguno de los datos sealados en el literal e) respecto a cada desplazamiento slo inhabilita la planilla para la sustentacin del gasto que corresponda a tal desplazamiento. En cuanto a lo manifestado surge una interrogante: cul es la consecuencia de que la planilla no se encuentre suscrita por el trabajador?. Al respecto, somos del parecer que de presentarse dicha situacin, no se estar frente a una planilla de movilidad conforme lo establece la normativa bajo anlisis. 4.- Importe a ser sustentado mediante la planilla de movilidad De conformidad con lo previsto en el inciso a1) del artculo 37 de la LIR los gastos sustentados con esta planilla no podrn exceder del importe diario equivalente al 4% de la Remuneracin Mnima Vital Mensual de los trabajadores sujetos a la actividad privada. Ntese que, la sustentacin de los gastos por concepto de movilidad, va comprobantes de pago no se encuentra sujeta a lmite. 5.- El caso de los trabajadores que tengan a disposicin movilidad asignada por el contribuyente Sobre el particular, y parafraseando el ltimo prrafo del inciso a1) del artculo 37 de la LIR se seala que no se aceptar la deduccin de gastos de movilidad sustentados con la planilla en el caso de trabajadores que tengan a su disposicin movilidad asignada por el contribuyente. Sobre el particular, la interpretacin de los alcances de este ltimo prrafo no es uniforme para los especialistas. Empero, la interpretacin que prevalece en nuestro criterio, al menos hasta que no se haga precisin al respecto, es aquella que se inclina por vincular dichos gastos a vehculos asignados por el contribuyente a favor de los trabajadores.

(1)Para un sector de especialistas esta disposicin contraviene lo establecido por la LIR (2)En trminos sencillos la planilla puede adoptar las siguientes formas, por decirlo de alguna manera: Por trabajador, si se trata de anotar los gastos incurridos por un solo trabajador durante varios das, o da. Por da, si se trata de varios trabajadores. Las formas sealadas se encuentran reguladas por el numeral 3 del inciso v) del artculo 21 del RLIR, modificado por el artculo 8 del Decreto Supremo N 159-2007-EF. Gastos regulados por el artculo 37 de la Ley Impuesto a la Renta Para efecto de establecer una clasificacin en los gastos que regula el artculo 37 de LIR, podremos decir que se pueden clasificar en dos grupos los cuales son: a. Gastos limitados b. Gastos condicionados . Gastos limitados Se puede llamar gastos limitados porque, despus de haber cumplido con el principio de causalidad, estos gastos estn limitados en forma cuantitativa por algunos incisos del artculo 37 de LIR, los cuales pasamos a desarrollar a continuacin: Inciso a) del artculo 37 de la LIR Los intereses de deudas y los gastos originados por la constitucin, renovacin o cancelacin de las mismas, siempre que hayan sido contradas para adquirir bienes o servicios vinculados con la obtencin o produccin de rentas gravadas en el pas o mantener su fuente productora, con las limitaciones previstas en los prrafos siguientes. Slo son deducibles los intereses a que se refiere el prrafo anterior, en la parte que excedan el monto de los ingresos por intereses exonerados. Para tal efecto, no se computarn los intereses exonerados generados por valores cuya adquisicin haya sido efectuada en cumplimiento de una norma legal o disposiciones del Banco Central de Reserva del Per, ni los generados por valores que rediten una tasa de inters, en moneda nacional, no superior al cincuenta por ciento (50%) de la tasa activa de mercado promedio mensual en moneda nacional (TAMN) que publique la Superintendencia de Banca y Seguros (). Comentario

En principio, los gastos financieros son deducibles, es decir, los intereses por un prstamo, por ejemplo, pero estos estarn limitados si a su vez la empresa percibe algn ingreso por intereses exonerados, como, por ejemplo, los intereses que puede percibir la empresa por algn depsito en un banco del sistema financiero. Ello sin perjuicio de la debida acreditacin con la documentacin sustentatoria del uso o destino que le dio el prstamo recibido, tal como se seala en la RTF N 13171-2005: Se confirma en lo dems que contiene dado que para sustentar el gasto por cargas financieras no es suficiente la presentacin del registro contable del abono del prstamo del exterior en el Libro Caja y Bancos, sino que a efecto de acreditar el destino del mismo resultaba necesario presentar un fl ujo de caja de enero de 1996 a diciembre de 1997, que demostrar el movimiento del dinero y el uso del mismo en compras, pagos a terceros, pago de planillas, as como la documentacin sustentadora de dichas utilizaciones que permitieran examinar su vnculo con su renta gravada.

La empresa VAG SAC tiene gastos por pago de intereses de un prstamo con una entidad bancaria en el 2008 por la suma de S/. 18,000 y tambin tiene ingresos por intereses por depsito por la suma S/.8, 000. Se pide determinar si la totalidad de los intereses por el prstamo son deducibles. Solucin

Deducciones Condicionadas Al igual que lo sealado en el numeral 3.1. De este informe, los gastos condicionados tambin debern de cumplir con el Principio de Causalidad. Se denominan deducciones condicionadas porque se deber de cumplir con determinados requisitos para aceptar su deduccin. As las cosas, pasamos a explicar algunos de ellos. Inciso f) del artculo 37 de la LIR Las depreciaciones por desgaste u obsolescencia de los bienes de activo Fijo y las mermas y desmedros de existencias debidamente acreditados, de acuerdo con las normas establecidas en los artculos siguientes7. Comentario El presente inciso est regulando la deduccin de 2 aspectos que contablemente constituyen provisiones por prdidas en los valores de los activos de la empresa, como son la depreciacin (Activos Fijos), las mermas y desmedros (Existencias) por lo que las normas tributarias acertadamente no establecen lmite cuantitativo alguno (en el caso de la depreciacin el Reglamento de LIR, establece lmites cuantitativos pero referidos a la permisin de deduccin en el tiempo), sino condiciona su deduccin al cumplimiento de determinados requisitos formales.

La empresa Alefs EIRL, dedicada a la venta de productos perecibles, realiza una inspeccin de sus almacenes del 22-12-08, en la cual encuentran que una cantidad de mercadera (arroz) ya no podr ser comercializada, debido a que se encuentra en estado de descomposicin. Por consiguiente, la empresa efecta la provisin respectiva por dicho desmedro. El valor en libros de dicha mercadera es de S/.9,560. Se sabe tambin que con fecha 26 de diciembre, la empresa comunica a la SUNAT que la destruccin de dicha mercadera se efectuar el 09-01-09. La empresa Alefs EIRL consulta si ser posible la deduccin de esta provisin en el 2008. Solucin El asiento contable que la empresa Alefs EIRL deber realizar ser el siguiente:

Ahora bien, en vista que la mercadera que sufri el desmedro no es destruida en 2008, sino en enero 2009, este gasto no ser deducible para efecto del Impuesto a la Renta 2008, pero si lo ser en el 2009; por lo tanto, la empresa Alefs EIRL, en su DJ Anual de 2008, adicionar este importe, pero en su DJ Anual de 2009 podr deducirlo en la casilla de deducciones. El 2009 la empresa deber afectar el siguiente asiento:

Causalidad en los gastos A manera de dar un marco adecuado al desarrollo de algunos casos de los incisos del artculo 37 del TUO de la Ley del Impuesto a al Renta (LIR) para el presente informe, creemos necesario analizar brevemente el primer prrafo de dicho artculo, el cual prescribe que: A fi n de establecer la renta neta de tercera categora se deducir de la renta bruta los gastos necesarios para producirla y mantener su fuente, () en tanto su deduccin no est expresamente prohibida por esta ley. En otras palabras, este prrafo recoge en la legislacin del Impuesto a la Renta el principio de causalidad. As las cosas, podemos sealar que causalidad es determinar la relacin existente entre un hecho (egreso, gasto o costo) y su efecto deseado o finalidad (generacin de rentas o el mantenimiento de la fuente2). En resumen, sern deducibles los gastos necesarios para que la empresa desarrolle sus actividades generadoras de renta

Deducciones Condicionadas Al igual que lo sealado en el numeral 3.1. De este informe, los gastos condicionados tambin debern de cumplir con el Principio de Causalidad. Se denominan deducciones condicionadas porque se deber de cumplir con determinados requisitos para aceptar su deduccin. As las cosas, pasamos a explicar algunos de ellos.

10

Inciso f) del artculo 37 de la LIR Las depreciaciones por desgaste u obsolescencia de los bienes de activo fijo y las mermas y desmedros de existencias debidamente acreditados, de acuerdo con las normas establecidas en los artculos siguientes7. gravada, no importando que necesariamente se logre obtener una renta, sino que bastar con que este sea potencial, criterio recogido por el tribunal fiscal en las RTF N 710-2-99 y 1275-2-2004, cuando seala que La deduccin de un costo o gasto para efecto del impuesto a la renta depende del establecimiento de la relacin de causalidad entre los gastos producidos y la renta generada o el mantenimiento de su fuente, destino que f nalmente le otorga el carcter necesario. Gastos regulados por el artculo 37 de la Ley Impuesto a la Renta Para efecto de establecer una clasificacin en los gastos que regula el artculo 37 de LIR, podremos decir que se pueden clasificar en dos grupos los cuales son: a. Gastos limitados b. Gastos condicionados Gastos limitados Se puede llamar gastos limitados porque, despus de haber cumplido con el principio de causalidad, estos gastos estn limitados en forma cuantitativa por algunos incisos del artculo 37 de LIR, los cuales pasamos a desarrollar a continuacin: Inciso a) del artculo 37 de la LIR Los intereses de deudas y los gastos originados por la constitucin, renovacin o cancelacin de las mismas, siempre que hayan sido contradas para adquirir bienes o servicios vinculados con la obtencin o produccin de rentas gravadas en el pas o mantener su fuente productora, con las limitaciones previstas en los prrafos siguientes. Slo son deducibles los intereses a que se refi ere el prrafo anterior, en la parte que excedan el monto de los ingresos por intereses exonerados. Para tal efecto, no se computarn los intereses exonerados generados por valores cuya adquisicin haya sido efectuada en cumplimiento de una norma legal o disposiciones del Banco Central de Reserva del Per, ni los generados por valores que rediten una tasa de inters, en moneda nacional, no superior al cincuenta por ciento (50%) de la tasa activa de mercado promedio mensual en moneda nacional (TAMN) que publique la Superintendencia de Banca y Seguros ().

Comentario En principio, los gastos financieros son deducibles, es decir, los intereses por un prstamo, por ejemplo, pero estos estarn limitados si a su vez la empresa percibe algn ingreso por intereses exonerados, como, por ejemplo, los intereses que puede percibir la empresa por algn depsito en un banco del sistema financiero. Ello sin perjuicio de la

11

debida acreditacin con la documentacin sustentatoria del uso o destino que le dio el prstamo recibido, tal como se seala en la RTF N 1317-1-2005: Se confirma en lo dems que contiene dado que para sustentar el gasto por cargas financieras no es suficiente la presentacin del registro contable del abono del prstamo del exterior en el Libro Caja y Bancos, sino que a efecto de acreditar el destino del mismo resultaba necesario presentar un flujo de caja de enero de 1996 a diciembre de 1997, que demostrar el movimiento del dinero y el uso del mismo en compras, pagos a terceros, pago de planillas, as como la documentacin sustentatoria de dichas utilizaciones que permitieran examinar su vnculo con su renta gravada.

La empresa VAG SAC tiene gastos por pago de intereses de un prstamo con una entidad bancaria en el 2008 por la suma de S/. 18,000 y tambin tiene ingresos por intereses por depsito por la suma S/.8, 000. Se pide determinar si la totalidad de los intereses por el prstamo son deducibles.

Solucin

Principales reparos en materia tributaria

Principio de Causalidad Deduccin de gastos Art. 37 LIR - Se permite la deduccin de gastos siempre y cuando guarden relacin causal con la generacin de rentas o con el mantenimiento de la fuente productora de la misma.

12

- No procede la deduccin de conceptos limitados o prohibidos. - El gasto deber encontrarse debidamente acreditado (CdP de ser el caso, registro contable, fehaciencia). - El gasto debe ser normal de acuerdo con el giro del negocio, razonable y proporcional con el volumen de las operaciones.

El principio de causalidad es la relacin de necesidad que debe establecerse entre los gastos y la generacin de la renta o el mantenimiento de la fuente, nocin que en nuestra legislacin es de carcter amplio pues permite la sustraccin de erogaciones que no guardan dicha relacin de manera directa, contrario a lo estimado por la Administracin en el presente caso, en el que exige que el gasto sea necesario en un sentido restrictivo

RTF No. 484-5-2006 La aplicacin del principio de causalidad debe hacerse en cada caso en particular, considerando los criterios de razonabilidad y proporcionalidad, y atendiendo a la naturaleza de las operaciones realizadas por cada contribuyente, pues puede suceder que la adquisicin de un mismo bien o servicio para una empresa constituya un gasto deducible mientras que para otra no. RTF No. 5732-1-2005 Para deducir gastos no basta con acreditar que se cuenta con CdeP ni con el registro contable, sino que se demuestre que las operaciones se han realizado. A tal efecto, para observar la fehaciencia de las mismas, la AT debe investigar todas las circunstancias del caso, actuando los medios probatorios, valorndolos en forma conjunta y con apreciacin razonada. RTF No. 3368-1-2006 la inexistencia de un contrato no acarrea, per se, la imposibilidad de deducir tal operacin a efectos de determinar la renta neta imponible de tercera categora. RTF No. 1989-4-2002 Los contratos privados sin legalizar, al adolecer de fecha cierta, no acreditan por s solos operaciones que sustenten fehacientemente la causalidad del gasto. SUNAT: Requiere, entre otros, contrato con fecha cierta.

13

Los reparos apuntan al desconocimiento del gasto esencialmente por el incumplimiento del principio de causalidad. SUNAT: Se requiere sustentar por escrito con la base legal correspondiente, la necesidad del gasto y su vinculacin con la generacin de renta gravada.

FEHACIENCIA DE LA OPERACIN Impuesto a la Renta Acciones y recomendaciones: -Capacitacin de las reas a cargo de la disposicin de gastos, contrataciones, archivo de documentacin. -Organizar la documentacin para una bsqueda rpida y oportuna. A tomar en cuenta respecto de la SUNAT: -Llega regularmente aos despus de ocurridos los hechos. -Plazos cortos para respuesta a requerimientos. -Pruebas no presentadas en fiscalizacin, no son admitidas luego sin pago previo.

Gastos deducibles Intereses Inc. a) Art. 37 LIR Podrn deducirse los intereses, slo en la parte que excedan al monto de los ingresos por intereses exonerados. Gastos x intereses S/.200,000 Intereses exonerados (S/. 50,000) Intereses deducibles S/. 150,000

Los intereses exonerados deben considerarse como una deduccin a los fines de la determinacin del IR.

Reparos: Impuesto a la Renta Gastos deducibles Intereses: Inc a) Art. 37 LIR Lmite al endeudamiento con partes vinculadas econmicamente:

14

Importe equivalente al resultado de aplicar un coeficiente de 3 sobre el Patrimonio Neto al cierre del ejercicio anterior. RTF No. 1317-1-2005 Para la deducibilidad de intereses abonados al exterior por prstamos de sujetos no domiciliados no resulta suficiente la presentacin del registro contable de abono del prstamo sino que a fin de acreditar el destino resulta necesario que se demuestre el movimiento de dinero y su utilizacin en operaciones destinadas a la obtencin de renta gravada. EJEMPLO DE SUBCAPITALIZACION

En el mes de enero 2010 una empresa vinculada le otorga un prstamo a una empresa para su capital de trabajo por el monto ascendente a S/.200 000, siendo la tasa de inters pactada de 10% anual. A cunto asciende el gasto por inters que ser deducible para la empresa?

DATOS ADICIONALES. El patrimonio de la deudora al 31 de diciembre 2009 ascendente a S/. 56 500 que se muestra compuesto, tal como a continuacin se muestra: TOTAL PATRIMONIO 50 56 58 59 CAPITAL CAPITAL ADICIONAL RESERVAS RESULTADOS ACUMULADOS TOTAL 20 000 1 500 10 000 25 000 S/. 56 500

SOLUCION: Si bien en principio los intereses se pueden relacionar con las actividades gravadas, es decir, existe un nexo causal del gasto con la renta gravada (principio de causalidad), estos se encuentran sujetos a ciertas limitaciones. En efecto, de conformidad con lo que establece el ltimo prrafo del inciso a) del artculo 37 de la LIR, en concordancia con el numeral 6 del literal a) del artculo 21 de la LIR sern deducibles los intereses provenientes de endeudamiento de contribuyentes con partes vinculadas cuando dicho endeudamiento no exceda del resultado de aplicar el coeficiente

15

que se determine aplicando un coeficiente de 3 al patrimonio neto del contribuyente al cierre del ejercicio anterior. Contablemente el patrimonio neto es la diferencia entre activo y pasivo, que de acuerdo con los datos proporcionados resulta ser 56 500. No obstante ello, consideramos que no necesariamente esta ser la base, puesto que de reorganizacin se excluye la revaluacin voluntaria, pero no se seala nada respecto de empresas en donde no hay reorganizacin, por lo que consideramos que dado que la revaluacin no tiene efecto tributario no se deber considerar tampoco aun cuando no se seale expresamente. En este orden de ideas, veamos a continuacin el clculo del monto mximo de endeudamiento permitido: 1. Calculo del coeficiente Coeficiente COEFICIENTE COEFICIENTE = = = Patrimonio neto al cierre del ejercicio anterior 56500 169500 X X 3 3

2. Calculo del inters reparable DETALLE PRESTAMO COEFICIENTE EXCESO PRESTAMO 200 000 169 500 -30 500 INTERES X 10% 20 000 16 950 -3 050

Como se puede observar el gasto por inters que no ser aceptado en el ejercicio 2010 corresponde a s/. 3050

16

Para fines contables los asientos por el prstamo de la empresa vinculados seria: ...x................ 10 EFECTIVO Y EQUIVALENTE DE EFETIVO 104 Cuentas corrientes en instituciones Financieras 1041 Cuentas Corrientes en Instituciones financieras 37 ACTIVO DIFERIDO 373 Intereses diferidos 3731 Intereses no devengados en Transacciones con terceros 47 CUENTAS POR PAGAR DIVERSAS RELACIONADAS 471 Prestamos 4715Otras X/x Por el prstamo recibido ...x................ POR EL DEVENGO DE LOS INTERESES 67 GASTOS FINANCIEROS 673 Intereses por prestamos y Otras obligaciones 6731Prestamos de instituciones Financieras y otras entidades 37 ACTIVO DIFERIDO 373 Intereses diferidos 3731Intereses no devengados en Transacciones con terceros X/x Por el devengo de los intereses ...x................

200 000

40 000

240 000

20 000

20 000

17

ARTICULO 37 INCISO B). Los tributos que recaen sobre bienes o actividades productoras de rentas gravadas. Esta deduccin de gastos debe ser entendida como referida a los tributos que paga el contribuyente y que no son susceptibles de ser trasladados o que forman parte del costo de la adquisicin de los bienes. As, en el primer caso, nos referimos al impuesto general a las ventas, el cual en su aplicacin permite la utilizacin del crdito fiscal, de tal forma que incluso el inciso k) del artculo 44 de la ley de la LIR prohbe su deduccin. Respecto al IGV, es preciso sealar que, en aplicacin de la interpretacin a contrario sensu del artculo 69 de la ley del IGV, ser posible su deducible como gasto o costo cuando el IGV de las compras no pueda ser utilizado por el contribuyente como crdito fiscal. En el segundo caso, no ser posible la utilizacin como gasto el monto correspondiente al pago de los tributos cuando estos han sido considerados como parte del valor del activo, ya que la deduccin de gastos en dicho caso se efecta va depreciacin. Por lo expuesto sern deducibles, por ejemplo, el impuesto temporal a los activos netos ITAN, el impuesto a las transacciones financiero ITF, el impuesto predial, las tasas ARBITRIOS, CONTRIBUCIONES Y LICENCIAS. Ahora bien, en el caso de gastos por tributos, surge la pregunta sobre si son deducibles los tributos pagados por cuenta de terceros. Al respecto, debemos sealar que de manera general no son deducibles los tributos asumidos que corresponden a un tercero; no obstante, de manera excepcional, se acepta como gasto el impuesto asumido de un tercero en el caso de que exista una obligacin asumida por el pagador de los intereses en ese sentido. Es decir, existe un compromiso asumido por el deudor en cuanto a la asuncin del gasto. DEDUCCION DEL ITF PAGADO La empresa Industrial JJM SAC dedicada al ensamblaje de computadoras, con la finalidad de elaborar sus EEFF de fin de ao, consolida la informacin relativa al pago del ITF, en el siguiente reporte: Entidad/Concepto Banco Regional Del Centro Banco Limatambo Banco de la Industria Banco de Microempresa Financiera de Ahorro y Crdito TOTALES Deposito en Cuenta 352 275 1035 63 492 2217 Giros 25 45 36 78 62 246 Transferencia Cheques de Fondos 275 268 2 16 1 27 321 535 2035 80 500 3418 Otros TOTAL 20 940 857 3157 222 1081 6257

35

55

18

La empresa consulta si sern deducibles los pagos efectuados por este concepto. SOLUCION: Entendiendo que el reporte elaborado por la empresa se encuentra sustentado por los documentos emitidos por las distintas entidades financieras, ya sea a travs de las constancias de retencin o percepcin del impuesto o en los estados de cuenta donde conste la informacin requerida por el artculo 9 del Decreto Supremo N 150-2007-EF, resulta deducible la integridad de los montos pagados por la empresa.

DEDUCCION DEL IMPUESTO PREDIAL

La empresa industrial CRC SAC dedicada a la confeccin y venta de uniformes industriales, tiene su domicilio fiscal en un establecimiento ubicado en el distrito de San Isidro. Por dicho inmueble, Le corresponde pagar el impuesto predial segn el siguiente detalle: PERIODO Primer trimestre enero - marzo Segundo trimestre abril-junio Tercer trimestre julio-setiembre Cuarto trimestre octubre-diciembre TOTAL A PAGAR IMPORTE 3000 3000 3000 3000 12000

Dato adicional: El pago se realiza trimestralmente CUL ES EL TRATAMIENTO PARA DICHO GASTO? SOLUCION:

Segn lo sealado en el artculo 8 del TUO de la ley de tributacin Municipal, el impuesto Predial es de periodicidad anual, Por lo que la obligacin de realizar el pago es una vez al ao; no obstante, el contribuyente podr realizar el pago al contado o en forma fraccionada. Ahora bien, desde el aspecto contable, como se trata de un impuesto del ejercicio, lo adecuado sera que se distribuya el gasto de manera mensual durante el ao, para que haya uniformidad en la aplicacin de este. Por lo tanto, primero, se registrara la obligacin

19

como un diferido que ser reconocido como gasto mensualmente, siendo deducible de conformidad con el literal f) del artculo 37 de la LIR. ...x................ 18 Servicios y otros contratos por anticipado 189 Otros gastos contratados por anticipados 40 Tributos, contraprestaciones y aportes al Sistema financiero y de Salud por pagar 406 Gobierno Locales 4061 Impuestos 40615 Impuesto Predial X/x Por la provisin del impuesto al Patrimonio Predial por pagar ...x................ 64 GASTOS POR TRIBUTOS 12000 643 Gobierno Local 6431 Impuesto Predial 18 Servicios y otros contratados por anticipado 12000 189 Otros gastos contratados por anticipados X/x Por la provisin del impuesto al Patrimonio Predial por pagar ...x................

12000 12000

EJEMPLO: PROCEDE A DEDUCIR COMO GASTO EL IGV QUE NO SE PUEDE DEDUCIR COMO CREDITO FISCAL, AL NO HABER SIDO ANOTADO EN EL REGISTRO DE COMPRAS, OPORTUNAMENTE. ARTICULO 37 INCISO C). Las primas de seguro que cubran riesgos sobre operaciones, servicios y bienes productores de rentas gravadas, as como las de accidentes de trabajo de su personal y lucro cesante. Tratndose de personas naturales esta deduccin slo se aceptar hasta el 30% de la prima respectiva cuando la casa de propiedad del contribuyente sea utilizada parcialmente como oficina. En este caso es importante destacar que la produccin de un dao puede dar lugar a dao emergente y/o lucro cesante. E l lucro cesante debe ser entendido como todos los rendimientos, provechos, ganancia legitima o de una utilidad econmica dejados de percibir como consecuencia del dao. El resarcimiento de este dao se considera renta, pues vendra a ocupar el lugar de la renta dejada de percibir.

20

Distinto es el caso del dao emergente, el cual est referido al detrimento, menoscabo o destruccin material de bienes, en ese sentido, el dao emergente es la perdida sobrevenida, lo que se traduce en una disminucin de su patrimonio. Por lo tanto, el resarcimiento de este dao no tendra la naturaleza de renta, sino que vendra a reponer el patrimonio, por lo que no est afecto al impuesto a la renta.

Lucro cesante TIPOS DE DAO Dao Emergente

Resarcimiento afecto al impuesto a la renta Resarcimiento inafectos al impuesto a la Renta

APLICACIN PRCTICA

Gato por seguro cuya cobertura excede del ejercicio gravable. Una empresa contrata por anticipado los servicios de seguros contra incendios, el qie tiene una vigencia de una ao (desde ek 1 de octubre de 2010 al 30 de setiembre de 2011), para ello cancela en forma anticipada el importe total que, asciende a S/.4 284 Incluye IGV. Cmo sera el tratamiento contable y tributario?

SOLUCION:

De acuerdo con el apndice A de la NIIF4, el contrato de seguro es un contrato en el que una de las partes (la seguradora) acepta un riesgo de seguro significativo de la otra parte (el tenedor de la pliza), acordando compensar al tenedor si ocurre un evento futuro incierto (el evento asegurado) que afecta de forma adversa al tenedor del seguro. Por otro lado de conformidad con el prrafo 70 de la NIC 38 Activos intangibles, los pagos por servicios se deben de reconocer como activo cuando se haya realizado antes de que la empresa reciba los servicios. De lo sealado anteriormente, el pago realizado por adelantado devengara mes a mes, tal como a continuacin lo mostramos en el cuadro N1

21

Como consecuencia de lo anterior, los asientos contables serian:

OCT NOV DIC 300 300 300

ENE FEB 300 300

CUADRO N 1 MAR ABR MAY JUN 300 300 300 300

JUL 300

AGO SET 300 300

TOTAL 3600

POR EL SEGURO CONTRATADO POR ANTICIPADO

..x................. 18 Servicios y otros contratados por anticipado 182 seguros 40 Tributos, contraprestaciones y aportes al Sistema de pensiones y de salud por pagar 401 Gobierno Central 4011 Impuesto General a las Ventas 40111 IGV-Cuenta Propia 42 Cuenta por pagar comerciales-Terceros 421 Facturas, boletas y otros comprobantes Por pagar 4212Emitidas X/x Por el servicio de seguro contratado Por anticipado. ..x.................

3600 684

4284

POR EL DEVENGO DEL GASTO POR EL SEGURO, EL ASIENTO MES A MES SERIA: 300

65 OTROS GASTOS DE GESTION 651 SEGUROS 6431 Impuesto Predial 18 Servicios y otros contratados por anticipado 182 SEGUROS X/x Por el devengo del gasto por seguro ....x..........................

300

DADO QUE EL GASTO POR SEGURO CONTRA INCENDIOS, ES NECESARIO PARA LA GENERACIN DE RENTA, SERIA DEDUCIBLE POR QUE CUMPLE CON PRINCIPIO DE CAUSALIDAD DE ACUERDO CON LO QUE ESTABLECE AL ARTCULO 37 DE LA LEY DEL IMPUESTO A LA RENTA.

JURISPRUDENCIA

22

De acuerdo con las normas citadas, las indemnizacin que no se encuentran gravadas con el impuesto a la renta son las destinadas a compensar u dao o perjuicio sufrido y hasta el lmite del perjuicio, esto , indemnizaciones relacionadas con daos emergentes, de modo que el exceso de la indemnizacin sobre el importe del dao causado al agravio constituye renta gravable, salvo las excepciones contempladas por la ley, ya que si la indemnizacin supera el dao, esta situacin revertir en un beneficio adicional para su perceptor gravado con el impuesto a la renta. Que la indemnizacin percibida por el lucro cesante si est gravada con el impuesto a la renta, toda vez que est referida a incrementes patrimoniales no percibidos por el incumplimiento del deudor, los que en circunstancias normales si se encontraran gravadas con el impuesto. En aplicacin del principio de lo devengado, los pagos efectuados en un ejercicio por plizas de seguro, cuya cobertura abarca el ejercicio siguiente, slo pueden ser considerados como gasto en la parte correspondiente a la cobertura del periodo comprendido en ese primer ejercicio.

ARTICULO 37 INCISO D). Las prdidas extraordinarias sufridas por caso fortuito o fuerza mayor en los bienes productores de renta gravada o por delitos cometidos en perjuicio del contribuyente por sus dependientes o terceros, en la parte que tales prdidas no resulten cubiertas por indemnizaciones o seguros y siempre que se haya probado judicialmente el hecho delictuoso o que se acredite que es intil ejercitar la accin judicial correspondiente. Prdidas Extraordinarias Inc. d) Art. 37 LIR Son deducibles las prdidas extraordinarias que se produzcan por caso fortuito o fuerza mayor en los bienes productores de renta gravada o por delitos cometidos en perjuicio del contribuyente por sus dependientes o terceros, en la parte que tales prdidas no resulten cubiertas por indemnizaciones o seguros. .. En el caso de delitos, debe haberse probado la realizacin del ilcito con la denuncia y el proceso judicial correspondiente o debe acreditarse la imposibilidad de ejercitar la accin judicial correspondiente (cuando se ha verificado la comisin del delito, pero no se ha determinado a los autores).

23

PERDIDAS EXTRAORDINARIAS EJEMPLO: PERDIDA DE MERCADERIAS. Comerciales tapia en el mes de febrero ha sufrido un robo en la madrugada, por el cual delincuentes se han llevado bienes que tenan un valor en libros ascendente a 34.000 Cul es el tratamiento apropiado a seguir en estos Casos? SOLUCION Desde el punto de vista contable cuando se produce un hecho que origina una perdida en el patrimonio de la empresa, debe reconocerse este. En este sentido, en el caso planteado, toda vez que se ha producido una perdida debe de reconocerse esta en la oportunidad en que se produjo, lo que genera que se reconozca un gasto en el Estado de Resultados. Conforme con el inciso d) del artculo 37 de la LIR Se seala como condiciones para su deducibilidad: No estar cubierto por indemnizaciones o seguros Se pruebe judicialmente el hecho delictuoso o se acredite que es intil ejercitar la accin judicial correspondiente.

Se efectuara el siguiente asiento: ...x................ 65 otros gastos de gestin 34000 659 otros gastos de gestin 20 mercaderas 201 mercaderas manufacturadas 2011 mercaderas manufacturadas 20111 costos X/x Por el robo de existencias de nuestro local Segn denuncia efectuada. ...x................

34000

ARTICULO 37 INCISO E). Los gastos de cobranza de rentas gravadas.

24

Вам также может понравиться

- Piano Basico 1Документ2 страницыPiano Basico 1Juan Chambi ChambiОценок пока нет

- Introduccion Al CostoДокумент8 страницIntroduccion Al CostoJuan Chambi ChambiОценок пока нет

- Los Añaños y Kola Real BorradorДокумент4 страницыLos Añaños y Kola Real BorradorJuan Chambi ChambiОценок пока нет

- TRIPTICO Contabilidad Gubernamentalç2Документ2 страницыTRIPTICO Contabilidad Gubernamentalç2Juan Chambi Chambi100% (1)

- Catálogo Cimentaciones Profundas CMIC 2008Документ216 страницCatálogo Cimentaciones Profundas CMIC 2008Jesús Aguilar CarrilloОценок пока нет

- Sistema General de Riesgos Laborales PDF InfoДокумент42 страницыSistema General de Riesgos Laborales PDF InfoAlejandra PerezОценок пока нет

- Resumen Propuesta Pensiones UDIДокумент4 страницыResumen Propuesta Pensiones UDIContacto Ex-AnteОценок пока нет

- NC-F-022 Ficha de Ingreso de Personal V1 Dayasev UruetaДокумент1 страницаNC-F-022 Ficha de Ingreso de Personal V1 Dayasev UruetaLucelis ChavezОценок пока нет

- Lineamientos Del ISSSTE para La Expedicin de La Hoja Nica de ServiciosДокумент13 страницLineamientos Del ISSSTE para La Expedicin de La Hoja Nica de ServiciosDaniel Tellez LeonОценок пока нет

- Retos del sistema pensional colombianoДокумент6 страницRetos del sistema pensional colombianoGabriel Zamora DiazОценок пока нет

- Apropiación de Aportes A AFP Tendrá Cárcel de Sólo 3 A 6 Años El Código Del Sistema Penal Reduce Las PenasДокумент1 страницаApropiación de Aportes A AFP Tendrá Cárcel de Sólo 3 A 6 Años El Código Del Sistema Penal Reduce Las PenasAriadne Leyton MichelОценок пока нет

- Listado Con Codigos AdministradorasДокумент3 страницыListado Con Codigos AdministradorasjaviermonroycОценок пока нет

- Como Legalizar Una Empresa en El SalvadorДокумент5 страницComo Legalizar Una Empresa en El SalvadorRicardo MejiaОценок пока нет

- 001 - Syllabus - Mercado Capitales Avanz. 2015 - II - FinalДокумент6 страниц001 - Syllabus - Mercado Capitales Avanz. 2015 - II - Final09899881Оценок пока нет

- Liquidacion - 000277 - Septiembre 2020Документ1 страницаLiquidacion - 000277 - Septiembre 2020Carlitos WayОценок пока нет

- 4.3 Clasificacion de Las PrestacionesДокумент6 страниц4.3 Clasificacion de Las PrestacionesMaty Rodríguez GutiérrezОценок пока нет

- Certificado de Coti FonasaДокумент1 страницаCertificado de Coti FonasaHector Alfonso Valdes RojasОценок пока нет

- Liquidación final trabajador despedido sin causa 5 añosДокумент3 страницыLiquidación final trabajador despedido sin causa 5 añosAiaraDominguezZimmermannОценок пока нет

- Libro Pensiones y JubilacionДокумент213 страницLibro Pensiones y JubilacionFundación MilenioОценок пока нет

- Jubilación ISSSTE requisitos edad años serviciosДокумент3 страницыJubilación ISSSTE requisitos edad años serviciosRamiro PerasОценок пока нет

- HOTEL MONTEVERDE TRANSACCIONES MARZOДокумент37 страницHOTEL MONTEVERDE TRANSACCIONES MARZOJesy V. Unda100% (2)

- Catalogo de La PapayaДокумент10 страницCatalogo de La PapayaVane LissОценок пока нет

- 1.1 Bases 1er Proceso de Compras de Productos BASES 2013Документ26 страниц1.1 Bases 1er Proceso de Compras de Productos BASES 2013Martin Correa PachecoОценок пока нет

- Pauta Guía 4 Finanzas IДокумент3 страницыPauta Guía 4 Finanzas ITerpsithea Chilovitis ArratiaОценок пока нет

- Planilla Julio 2021Документ1 страницаPlanilla Julio 2021Gabriel FajardoОценок пока нет

- Certificación afiliaciones seguridad conductores ConalvíasДокумент5 страницCertificación afiliaciones seguridad conductores ConalvíasJairoAlfredoGuzmanJaramilloОценок пока нет

- Proyecto (Ley de Seguridad Social en El Ecuador)Документ38 страницProyecto (Ley de Seguridad Social en El Ecuador)bsebas2010Оценок пока нет

- Devolucion Afore Juan RamirezДокумент7 страницDevolucion Afore Juan RamirezJulio Sanchez100% (2)

- Mayor y Balances 20181231Документ16 страницMayor y Balances 20181231linamariac1801Оценок пока нет

- Contrato Puerta Yako TexmundoДокумент6 страницContrato Puerta Yako TexmundoplayahorizontalОценок пока нет

- Tipos de hipótesisДокумент13 страницTipos de hipótesisRafa AponteОценок пока нет

- Certificado Tiempo de ServicioДокумент1 страницаCertificado Tiempo de Servicioarley dazaОценок пока нет

- Resumen Ley 100 de 1993, Ley 1122 de 2007 y 1438 de 2011Документ45 страницResumen Ley 100 de 1993, Ley 1122 de 2007 y 1438 de 2011Maria Alejandra Cortes G100% (1)

- Semana 37Документ178 страницSemana 37sergio ccantoОценок пока нет