Вам также может понравиться

- Proceso de mecanización por arranque de viruta. FMEH0109От EverandProceso de mecanización por arranque de viruta. FMEH0109Рейтинг: 5 из 5 звезд5/5 (1)

- Ejercicios Resueltos Evaluar Proyectos Van Tir VPNДокумент8 страницEjercicios Resueltos Evaluar Proyectos Van Tir VPNIta Gar50% (2)

- Cálculo de costes en procesos de mecanizado por arranque de viruta. fmeh0109От EverandCálculo de costes en procesos de mecanizado por arranque de viruta. fmeh0109Оценок пока нет

- Análisis de costos de mantenimiento mediante punto alto-bajo y mínimos cuadradosДокумент14 страницAnálisis de costos de mantenimiento mediante punto alto-bajo y mínimos cuadradosDany Amador100% (1)

- Comprobación y optimización del programa cnc para el mecanizado por arranque de viruta. FMEH0109От EverandComprobación y optimización del programa cnc para el mecanizado por arranque de viruta. FMEH0109Оценок пока нет

- Metodos Cuantitativos Problemas ResueltosДокумент14 страницMetodos Cuantitativos Problemas ResueltosCirculo De Estudios Cored80% (5)

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosОт EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosОценок пока нет

- Capacitación fiscal para ejecutivos no fiscalistas 2019От EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Рейтинг: 4.5 из 5 звезд4.5/5 (3)

- Ejercicios Conta AdministrativaДокумент52 страницыEjercicios Conta AdministrativaCompras Poza Rica81% (48)

- Maestría en Alta Gerencia UCATECI - Ejercicios prácticos de Contabilidad Avanzada sobre punto de equilibrioДокумент16 страницMaestría en Alta Gerencia UCATECI - Ejercicios prácticos de Contabilidad Avanzada sobre punto de equilibrioTarsis ERОценок пока нет

- Ejercicios PAU de Economía de La EmpresaДокумент22 страницыEjercicios PAU de Economía de La Empresaemilia_cobosОценок пока нет

- Ejercicio Presupuesto de CapitalДокумент4 страницыEjercicio Presupuesto de CapitalJosip Piloso100% (2)

- Caso PracticoДокумент28 страницCaso PracticoMirian Salvatierra100% (1)

- Ejercicios Del Punto Muerto Resueltos PDFДокумент12 страницEjercicios Del Punto Muerto Resueltos PDFIsa HTОценок пока нет

- Ejercicios Del Punto Muerto Resueltos PDFДокумент12 страницEjercicios Del Punto Muerto Resueltos PDFIsa HTОценок пока нет

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesОт EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesОценок пока нет

- Ana Pau ResueltosДокумент9 страницAna Pau Resueltosjulio ceroneОценок пока нет

- Ejercicio 1Документ12 страницEjercicio 1Benny Jauregui HuaringaОценок пока нет

- Ejercicios IS PDFДокумент48 страницEjercicios IS PDFLUDI LLORENTE0% (1)

- Evolución de la educación ambiental en VenezuelaДокумент11 страницEvolución de la educación ambiental en Venezuelaسارة ساراي بورخيس100% (1)

- Costes Green BBДокумент4 страницыCostes Green BBISABEL CRISTINA GAVIRIA MONTOYAОценок пока нет

- Actividad 1 Análisis de Costo-Volumen-UtilidadДокумент8 страницActividad 1 Análisis de Costo-Volumen-UtilidadToñoMejorada100% (5)

- 02 Criterios de Valoracion SolcionДокумент7 страниц02 Criterios de Valoracion SolciondavidjccОценок пока нет

- Inversion - ProblemasДокумент8 страницInversion - Problemaslizabbeth100% (1)

- Inversion - ProblemasДокумент8 страницInversion - ProblemaslizabbethОценок пока нет

- 5365 (2) Modelos Ejercicios Pau ResueltosДокумент9 страниц5365 (2) Modelos Ejercicios Pau ResueltosLuis Angel Hernandez BerniaОценок пока нет

- Modelo de Ejercicios Resueltos de 2º BCHДокумент9 страницModelo de Ejercicios Resueltos de 2º BCHfran_8998484Оценок пока нет

- Tarea Financiera 2Документ16 страницTarea Financiera 2Fernando RomeroОценок пока нет

- 3ASIENTOS TIPO CONTAB FINAN Temas 1 Al 3 Prof Antonio SanchezДокумент21 страница3ASIENTOS TIPO CONTAB FINAN Temas 1 Al 3 Prof Antonio SanchezdmayeraОценок пока нет

- Cálculo de Los Ingresos de Efectivo OperativosДокумент12 страницCálculo de Los Ingresos de Efectivo Operativosnestor_23tabОценок пока нет

- Unidad 2 - Caso Practico Victoria SaДокумент6 страницUnidad 2 - Caso Practico Victoria SaOLGA LUCIA MARIN MONTOYAОценок пока нет

- Ejercicio Dios Es BuenoДокумент25 страницEjercicio Dios Es Buenocarlos ruizОценок пока нет

- Problemas Tema 2Документ7 страницProblemas Tema 2btОценок пока нет

- DocumentoДокумент15 страницDocumentoivana francoОценок пока нет

- Ejercicios contabilidad costosДокумент14 страницEjercicios contabilidad costosJuanFranciscoApablazaОценок пока нет

- Contabilidad de Gestion - Supuestos PracticosДокумент10 страницContabilidad de Gestion - Supuestos PracticosYusef Mohamed50% (2)

- problemas_dificiles_tema7Документ6 страницproblemas_dificiles_tema7yaroti2042Оценок пока нет

- NPGC Criterios de Valoracion Ejercicios ResueltosДокумент3 страницыNPGC Criterios de Valoracion Ejercicios ResueltosUliana MarcelaОценок пока нет

- Problemas Cap 8Документ22 страницыProblemas Cap 8Duma Pacheco100% (4)

- 05 La Función Productiva de La EmpresaДокумент6 страниц05 La Función Productiva de La EmpresaAitor Pérez IborraОценок пока нет

- Trabajo Final DireccioÌ N Financiera 2018Документ16 страницTrabajo Final DireccioÌ N Financiera 2018Daniela0% (1)

- Costos y gastos de la empresa industrial COMSAC SURДокумент13 страницCostos y gastos de la empresa industrial COMSAC SURBelen RivasОценок пока нет

- Ejercicos CostosДокумент13 страницEjercicos CostosBelen RivasОценок пока нет

- Administración de activos fijos y flujos de efectivo en proyectos de capitalДокумент9 страницAdministración de activos fijos y flujos de efectivo en proyectos de capitaljuan almonteОценок пока нет

- Tarea 2Документ7 страницTarea 2geidy silverОценок пока нет

- Umbral de rentabilidad IIДокумент3 страницыUmbral de rentabilidad IIMiguel Angel Alcarria AlcarriaОценок пока нет

- Problemas de EquiposДокумент9 страницProblemas de Equipossamu20032011Оценок пока нет

- c214833dd9 DДокумент3 страницыc214833dd9 DHelen LopezОценок пока нет

- Práctica Lectura. Apalancamiento y Punto de EquilibrioДокумент6 страницPráctica Lectura. Apalancamiento y Punto de EquilibrioNohe VenegasОценок пока нет

- Ejemplo 3Документ11 страницEjemplo 3roelОценок пока нет

- IRPF Ejercicios 12 13Документ16 страницIRPF Ejercicios 12 13lunaa24Оценок пока нет

- Industrias Generales, S.AДокумент12 страницIndustrias Generales, S.Amargot100% (2)

- Direccion FinancieraДокумент10 страницDireccion FinancieraCarlos HernandezОценок пока нет

- Casos Niif 9 Acuerdos ConjuntosДокумент4 страницыCasos Niif 9 Acuerdos ConjuntosSara N FloresОценок пока нет

- Punto de EquilibrioДокумент11 страницPunto de EquilibrioAbilio Suazo100% (2)

- Análisis financiero de la compañía Automotores Pegaso, S.AДокумент47 страницAnálisis financiero de la compañía Automotores Pegaso, S.AServiPrint Serna HernánОценок пока нет

- Ejercicios Punto MuertoДокумент3 страницыEjercicios Punto MuertoAlberto Garcia RivasОценок пока нет

- Casos y Ejercicios de Contabilidad de Costos IДокумент2 страницыCasos y Ejercicios de Contabilidad de Costos IHerrera Alberto0% (1)

- Plan Municipal de Desarrollo 2008-2011, Blanca AlcaláДокумент56 страницPlan Municipal de Desarrollo 2008-2011, Blanca AlcaláGerman Pérez GaliciaОценок пока нет

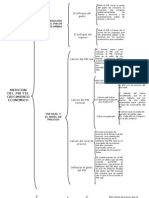

- Medicion Del PIB Cuadro SinopticoДокумент2 страницыMedicion Del PIB Cuadro SinopticoManuel Altamirano100% (4)

- Geo Factores IlianaДокумент9 страницGeo Factores IlianaGloria OcañaОценок пока нет

- Macroeconomía PC1 2023-01Документ11 страницMacroeconomía PC1 2023-01maria pinedoОценок пока нет

- Matriz de ExportacionДокумент11 страницMatriz de ExportacionTeresa MantillaОценок пока нет

- Mapa Conceptual EconomiaДокумент1 страницаMapa Conceptual EconomiaLeidy Leonor Zuluaga SierraОценок пока нет

- Economia 1º Bachillerato 2º TrimestreДокумент16 страницEconomia 1º Bachillerato 2º TrimestreEDUARDO MUÑOZОценок пока нет

- Horarios Por Docente 2-2023Документ7 страницHorarios Por Docente 2-2023Limberth ChavezОценок пока нет

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - MICROECONOMIA INTERMEDIA - (GRUPO B01)Документ14 страницEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - MICROECONOMIA INTERMEDIA - (GRUPO B01)Fernanda TrujilloОценок пока нет

- Producción, organización empresarial y conceptos básicos de la teoría económicaДокумент19 страницProducción, organización empresarial y conceptos básicos de la teoría económicaItzel RomeroОценок пока нет

- Economía. Teoría NeoliberalДокумент12 страницEconomía. Teoría Neoliberalcat909Оценок пока нет

- Términos económicos UNAMДокумент2 страницыTérminos económicos UNAMFernanda MirandaОценок пока нет

- Unidad II - Tema 2 Análisis e Interpretación ER y ERIДокумент23 страницыUnidad II - Tema 2 Análisis e Interpretación ER y ERItorresyomar42Оценок пока нет

- Unidad 4 Actividad 3 Mercados de Negocio y Mercado de ConsumoДокумент2 страницыUnidad 4 Actividad 3 Mercados de Negocio y Mercado de ConsumoRopero Del BebeОценок пока нет

- Prar BaratoДокумент7 страницPrar BaratoCristian Steven AguirreОценок пока нет

- COMPENDIO Unidad 1 Economía Del Turismo 17 Mayo 2021Документ79 страницCOMPENDIO Unidad 1 Economía Del Turismo 17 Mayo 2021Victor Oyola Jr.Оценок пока нет

- Economia Internacional y 2 DivisionesДокумент8 страницEconomia Internacional y 2 DivisionesPaty LuxОценок пока нет

- Resumen ContabilidadДокумент8 страницResumen ContabilidadJuanCamiloGomezToroОценок пока нет

- Bolivar Echeverria. 15 Tesis para Entender La ModernidadДокумент24 страницыBolivar Echeverria. 15 Tesis para Entender La ModernidadMauricio Ulloa FernándezОценок пока нет

- Liberalización servicios públicos VenezuelaДокумент25 страницLiberalización servicios públicos VenezuelaMisael MirandaОценок пока нет

- Sentencia C 481 de 1999 Banca Central - AutonomíaДокумент49 страницSentencia C 481 de 1999 Banca Central - AutonomíaSusana Correa Acebedo0% (1)

- ECONOMÍA DE LA INFORMACIóNДокумент1 страницаECONOMÍA DE LA INFORMACIóNArnold Caruajulca CalderónОценок пока нет

- Capital IndustrialДокумент6 страницCapital IndustrialhihiasОценок пока нет

- Guia AutobiografiaДокумент5 страницGuia AutobiografiaWilliam ArizaОценок пока нет

- Realidad Económica Social ContemporáneaДокумент7 страницRealidad Económica Social ContemporáneaMaria HuertasОценок пока нет

- El poder de mercado: monopolio y monopsonioДокумент31 страницаEl poder de mercado: monopolio y monopsonioAlexis Aldair VilcherresОценок пока нет

- El Mito Del ProgresoДокумент37 страницEl Mito Del ProgresoShivoham Tlacatecolotl100% (1)

- Lipietz, Alain (2002) - La Economía Social y SolidariaДокумент92 страницыLipietz, Alain (2002) - La Economía Social y SolidariaRafael Paredes Salas100% (1)