Вам также может понравиться

- EstomagoДокумент2 страницыEstomagoMisael PozoОценок пока нет

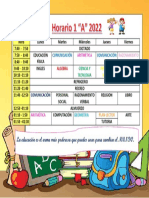

- Horario Escolar 2022 2do PeriodoДокумент1 страницаHorario Escolar 2022 2do PeriodoMisael PozoОценок пока нет

- Activ 5 Exp Aprend VДокумент3 страницыActiv 5 Exp Aprend VMisael PozoОценок пока нет

- Apoyo Construcción MPSДокумент1 страницаApoyo Construcción MPSMisael PozoОценок пока нет

- Ficha 3 - 1ero - Exp 7 (2) - MCMДокумент3 страницыFicha 3 - 1ero - Exp 7 (2) - MCMMisael PozoОценок пока нет

- ShockДокумент10 страницShockMisael PozoОценок пока нет

- David y GoliatДокумент3 страницыDavid y GoliatMisael PozoОценок пока нет

- CierreCaja PDFДокумент1 страницаCierreCaja PDFMisael PozoОценок пока нет

- Anexo 18Документ21 страницаAnexo 18Yesenia NietoОценок пока нет

- Formato de ArqueosДокумент2 страницыFormato de ArqueosMisael PozoОценок пока нет

- Libro Por La Gracia de DiosДокумент104 страницыLibro Por La Gracia de Diosmorizao100% (1)

- Proyecto de InversiónДокумент1 страницаProyecto de InversiónMisael PozoОценок пока нет

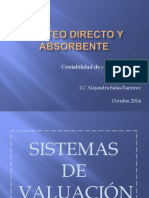

- 3800 Costeo Directo-1524770603Документ24 страницы3800 Costeo Directo-1524770603Misael PozoОценок пока нет

- Utilizando La Información BrindadaДокумент1 страницаUtilizando La Información BrindadaMisael PozoОценок пока нет

- Con 0571 0204 - 1501780488Документ136 страницCon 0571 0204 - 1501780488Misael PozoОценок пока нет

- Segundo Envio SolucionДокумент15 страницSegundo Envio SolucionMisael PozoОценок пока нет

- TStudДокумент1 страницаTStudMariana Abigail Gomez LopezОценок пока нет

- Segundo Envio SolucionДокумент15 страницSegundo Envio SolucionMisael PozoОценок пока нет

- JicuadДокумент5 страницJicuadRogelio RamirezОценок пока нет

- Practica de Caja Chica o Fondo FijoДокумент5 страницPractica de Caja Chica o Fondo FijoRafael Bolivar GrandaОценок пока нет

- Sesion 1 Jovenes EmprendedoresДокумент21 страницаSesion 1 Jovenes EmprendedoresMisael PozoОценок пока нет

- Script TypeДокумент3 страницыScript TypeMisael PozoОценок пока нет

- EXAMENДокумент1 страницаEXAMENMisael PozoОценок пока нет

- MISKI3Документ44 страницыMISKI3Misael PozoОценок пока нет

- ModuloДокумент75 страницModuloMisael PozoОценок пока нет

- Caritas FelicesДокумент1 страницаCaritas FelicesMisael PozoОценок пока нет

- Contextualización y Resumen de La Ideología AlemanaДокумент4 страницыContextualización y Resumen de La Ideología AlemanaRuma Fuav100% (1)

- Contrato 197 Cenac Tolemaida 2018 ..DДокумент22 страницыContrato 197 Cenac Tolemaida 2018 ..DMarlon Vasquez VelásquezОценок пока нет

- Baran Paul - El Compromiso Del IntelectualДокумент16 страницBaran Paul - El Compromiso Del IntelectualSergio Bedoya Cortés100% (1)

- Universidad Salesiana de BoliviaДокумент13 страницUniversidad Salesiana de BoliviaBrayan Ayala GarciaОценок пока нет

- Pi - Cp20e3011-3Документ1 страницаPi - Cp20e3011-3Ivan Laguna MiguelОценок пока нет

- Caso Practico Unidad 1 Direccion FinancieraДокумент2 страницыCaso Practico Unidad 1 Direccion Financierajose barreiroОценок пока нет

- Big Data y PsicopolíticaДокумент19 страницBig Data y Psicopolíticajoseignacio.galparso100% (1)

- Tarea 3.1 GrupalДокумент7 страницTarea 3.1 GrupalCarlos Zamora100% (1)

- EEFFCMARZOДокумент3 страницыEEFFCMARZOĔrįką M ĄrmïjøsОценок пока нет

- Caso Brannigan FoodДокумент3 страницыCaso Brannigan FoodCarlos Andrés Cañón LaraОценок пока нет

- Ahorra en La Cuenta Premio BCP y Podrás Ganar SДокумент7 страницAhorra en La Cuenta Premio BCP y Podrás Ganar SJean Carlos Quinto PumarОценок пока нет

- S4 Tarea NIVMATДокумент6 страницS4 Tarea NIVMATJosé Leal100% (1)

- La Recompra de AccionesДокумент2 страницыLa Recompra de AccionesSusanMarieRodriguezОценок пока нет

- 6 Perfiles de ConsumidoresДокумент3 страницы6 Perfiles de ConsumidoresVictor Ml Paredes67% (3)

- Proyecto Final MatematicaДокумент11 страницProyecto Final MatematicaRYAN 28SK50% (2)

- Analisis Foda AlicorpДокумент2 страницыAnalisis Foda AlicorpJohanny Méndez DelgadoОценок пока нет

- Control Grupal 2 Contabilidad IДокумент3 страницыControl Grupal 2 Contabilidad IGeneral PinochoОценок пока нет

- Presentacion de Refrigeracion IndustrialДокумент44 страницыPresentacion de Refrigeracion IndustrialFre HMОценок пока нет

- Causas de Las Areas Degradadas en El PeruДокумент2 страницыCausas de Las Areas Degradadas en El PerupollitoОценок пока нет

- Semana 5.razones FinancierasДокумент3 страницыSemana 5.razones FinancieraslorenaОценок пока нет

- Cuadro SinopticoДокумент2 страницыCuadro SinopticoestebanОценок пока нет

- Ley 26887Документ35 страницLey 26887Yoel Ritchie Ochoa Claudio100% (2)

- Lenin Moreno Plan de Trabajo Alianza PAÍS Lista 35 2017-2021Документ89 страницLenin Moreno Plan de Trabajo Alianza PAÍS Lista 35 2017-2021Asamblea Unidad Cantonal MontúfarОценок пока нет

- Parte de La CarpetaДокумент7 страницParte de La CarpetaVeronicaRusherОценок пока нет

- Grupo 3-Codigo de Construccion SostenibleДокумент21 страницаGrupo 3-Codigo de Construccion SostenibleNatali AlvarezОценок пока нет

- EXAMEN CG III IICG Diego Varas Torres P2Документ4 страницыEXAMEN CG III IICG Diego Varas Torres P2JAVIER DÍAZОценок пока нет

- Calibración HinoДокумент6 страницCalibración HinoByrons CarОценок пока нет

- Esquema de Un Plan de NegociosДокумент3 страницыEsquema de Un Plan de Negociosrenzo herrera sanchezОценок пока нет

- PTS-SG-007 Losa Colaborante PistolaДокумент9 страницPTS-SG-007 Losa Colaborante PistolaIsaias FaundezОценок пока нет

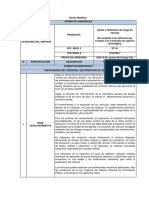

- Unidad Didáctica 5 ReclamacionesДокумент32 страницыUnidad Didáctica 5 ReclamacionesPaola AlemánОценок пока нет