Академический Документы

Профессиональный Документы

Культура Документы

Trabalho Formatado Final

Загружено:

José Morais MonteiroАвторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Trabalho Formatado Final

Загружено:

José Morais MonteiroАвторское право:

Доступные форматы

1

FACULDADE DE SERGIPE - FaSe

AURELIANE VASCONCELOS DE ANDRADE CLUDIO BRITO TAVARES

AVALIAO DE INVESTIMENTO SOB A TICA DAS FINANAS EMPRESARIAIS

Aracaju 2010

AURELIANE VASCONCELOS DE ANDRADE CLUDIO BRITO TAVARES

AVALIAO DE INVESTIMENTO SOB A TICA DAS FINANAS EMPRESARIAIS

Artigo cientfico apresentado como prrequisito para concluso do curso de Administrao de Empresas com nfase em Recursos Humanos da Faculdade de Sergipe FaSe. ORIENTADOR: Prof. MSc. JOS MORAIS MONTEIRO

Aracaju 2010

AVALIAO DE INVESTIMENTO SOB A TICA DAS FINANAS EMPRESARIAIS

Aureliane Vasconcelos de Andrade Cludio Brito Tavares

RESUMO

O presente artigo pretende discutir que a captao de recursos, atravs de capital de risco, vem-se tornando uma alternativa para os empresrios que necessitam de recursos financeiros para os investimentos em suas empresas. Para ter acesso certo aos investimentos disponveis pelos capitalistas de risco, as empresas devem conhecer o que os investidores exigem quando buscam novos empreendimentos para investir. Este estudo se dispe a analisar as caractersticas dos principais ndices de investimentos brasileiros de capital de risco, com o objetivo de auxiliar os empreendedores que buscam recursos financeiros por meio dessa modalidade de concesso de capital. Na escolha de uma empresa para aplicar o capital, os investidores verificam trs principais atributos: irreversibilidade, incerteza e possibilidade de adiamento, potencial de crescimento e equipe gerencial competente. Os empresrios utilizam a anlise financeira, visando otimizar os resultados e criar

novas situaes para a empresa, tornando-os adequados a investimentos de capital de risco. PALAVRAS CHAVES: Capital de Risco, Investidores, Anlise Financeira, Investimentos, Recursos Financeiros.

1 INTRODUO

As empresas costumam operar com indicadores financeiros para avaliar sua posio de liquidez, que auxilia a definir uma deciso de estrutura financeira da empresa, optando-se por uma preferncia em relao ao dilema risco-retorno. A posio da liquidez decidida com base na estrutura que melhor satisfaa s necessidades a aos objetivos da empresa. Constantemente o empreendedor se depara com a necessidade de optar em fazer novos investimentos e em obter financiamento ou utilizar recursos prprios, por isso importante compreender os principais princpios econmicos dos mercados financeiros para poder tomar a deciso de investir e obter financiamento. Embora haja um alto ndice de empreendedorismo no Brasil, medido pela criao de novos negcios, existem muitos fracassos, principalmente nos trs primeiros anos de existncia. A deciso de investir em ativos reais est entre as mais importantes decises econmicas, pois impactam no futuro econmico de uma sociedade. O investidor deve preocupar-se com o tempo e a incerteza e seus efeitos sobre o valor a ser aplicado na empresa.

2 ANLISE DA DEMONSTRAO DOS FLUXO DE CAIXA (DFC)

A Demonstrao Dos Fluxos De Caixa (DFC), passou a ser obrigatria para as empresas de capital aberto partir da Lei 11638/07, em substituio Demonstrao das Origens e Aplicaes de Recursos (DOAR). Tem como objetivo identificar as modificaes ocorridas na posio financeira da empresa. A diferena que a DFC identifica a posio financeira de curto prazo, uma vez que analisa e evidencia as modificaes ocorridas no saldo nas contas Caixa, Bancos, Aplicaes Financeiras de liquidez imediata. Por meio da Demonstrao dos Fluxos de Caixa, podem ser avaliadas as alternativas de investimentos e as razes que provocaram as mudanas da situao financeira da empresa. A DFC indica a origem de todo o dinheiro que entra no caixa, a aplicao de todo o dinheiro que dele sai, e ainda, o resultado do fluxo financeiro de determinado perodo. A DFC pode ser elaborada pelo Mtodo Direto e pelo Mtodo Indireto. a) Mtodo Direto est embasado regime de caixa, ou seja, procura registrar todos os recebimentos e todos os pagamentos de caixa. b) No Mtodo Indireto, realizada uma reconciliao do rendimento lquido para o caixa lquido, e as mudanas, aumento ou diminuio so medidos nas contas de capital de giro, que sero ajustados para rendimentos lquidos e mensurao de caixa. O Fluxo de Caixa dividido em trs fluxos distintos: Atividades Operacionais, Atividades de Investimentos e Atividades de Financiamento.

a) atividades operacionais: so aquelas derivadas das atividades principais geradoras de receita da empresa. Portanto, podem resultar de transaes e outros eventos que afetam o resultado da empresa. b) atividades de investimento: so as atividades que visam gerar fluxo de caixa e resultados futuros. c) atividades de financiamento: so as atividades que influenciaro os fluxos de caixa da empresa no futuro.

3. METODOLOGIA DE ANALISES DOS NDICES

A anlise utiliza-se das informaes registradas nas demonstraes da contabilidade gerencial que visa mostrar, com base nas informaes

contbeis/financeiras, a posio econmico-financeira atual da empresa, a fim de que a administrao possa tomar as decises operacionais necessrias. Para Assaf Neto (2003, p. 412), se os compromissos financeiros no forem respeitados a empresa passar por dificuldades financeiras que podero culminar em sua falncia. Neste caso, a propriedade da empresa legalmente transferida aos seus credores. Neste trabalho apresentaremos, a seguir, os seguintes agrupamentos de indicadores: Anlise por Quocientes: Liquidez ou Solvncia Estrutura de Capitais Prazos Mdios Rentabilidade ou Lucratividade

3.3 ndices de Liquidez

O estudo da liquidez visa conhecer a capacidade de pagamento da empresa, isto , suas condies financeiras de cobrir no vencimento todos seus compromissos passivos assumidos. Revela, ainda, o equilbrio financeiro e sua necessidade de investimento em capital de giro. importante que os gestores das micro e pequenas empresas tenham a clarificao de anlise de que ndice de liquidez alto no representa, por si s, excelente sade financeira da organizao. Porm, o que gera valor ao ndice de liquidez a qualidade dos ativos, sendo utilizados para avaliar a capacidade de pagamento da empresa, isto , constituem uma apreciao sobre se a empresa tem capacidade da empresa de saldar de cumprir os prazos de suas dvidas. A Liquidez Corrente, por sua vez, um dos ndices mais utilizados na anlise econmico-financeira, principalmente por focar os recursos de curto prazo. Indica o quanto a empresa poder dispor em recursos do Ativo Circulante para cumprir suas obrigaes do Passivo Circulante. Apresenta, portanto, o quanto a empresa possui no Ativo Circulante para cada $ 1,00 de Passivo Circulante. Quando AC > PC e, por consequncia o ILC > 1, os valores circulantes (atividade operacional) so suficientes para cobrir as dvidas de curto prazo e ainda se apresenta uma folga financeira. O ndice de Liquidez Geral reflete a capacidade de pagamento de todo o exigvel da empresa, face aos ativos circulantes e realizveis. Saliente-se que o risco de crdito ser maior na medida em que o ILG for menor. Em termos de anlise, indica quanto a empresa possui no Ativo Circulante e Realizvel no Longo Prazo para cada $ 1,00 de dvida total. Quando o ILG > 1

significa que a empresa tem uma certa folga, na capacidade de pagamento da empresa, refletindo o quanto a empresa possui de ativos lquidos e realizveis para cada $ 1,00 de Passivo Circulante. Os estoques, por gerarem custos representativos, se no

comercializados tm uma criteriosa avaliao no tocante liquidez. Para tanto, o ndice de Liquidez Seca indica o quanto a empresa poder dispor de recursos circulantes, sem vender seus estoques, para cumprir as obrigaes de curto prazo.

3.4 ndices de Prazo Mdio

Os ndices de Prazo Mdio tm grande contribuio na identificao e anlise da liquidez e da rentabilidade da empresa, a medida que servem de indicadores dos prazos mdios de rotao dos estoques, do recebimento de vendas e pagamentos de compra. Seu resultado obtido pelo confronto dos elementos da DRE com elementos do Balano patrimonial. Existem trs ciclos de atividades, aos quais sero feitas as descries, levando ao gestor a orientao de que os mesmos devem ser analisados sempre em conjunto. Ciclo da Atividade Econmico tem incio quando da aquisio da matria prima ou com os custos e despesas relacionados com as operaes, antes da compra, encerrando-se quando da venda do produto fabricado ou com as despesas relacionadas com as operaes aps a venda; Ciclo da Atividade Financeiro - tem incio com o primeiro pagamento ao fornecedor e concludo com o recebimento da venda realizada no ciclo econmico, ou ainda, comea com o desembolso de custos ou despesas e encerra com o recebimento da venda;

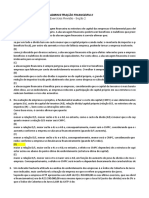

Ciclo da Atividade Operacional - inicia-se na aquisio da matria prima ou o prprio ciclo financeiro, o que ocorrer primeiro e encerra-se junto com o recebimento das vendas realizadas ou com o ciclo financeiro, o que ocorrer por ltimo. Em condies normais o ciclo operacional o processo efetivo da liquidez, iniciando-se na aquisio da matria prima e concluindo-se na converso em dinheiro, a partir do prazo de rotao dos estoques com o prazo de recebimento da venda. Os ciclos econmico, operacional e financeiro so compostos pelos prazos mdios estabelecidos pela empresa no processo produtivo (figura 1), junto aos clientes e perante os fornecedores, atravs da estocagem, dos vencimentos das duplicatas a receber e a pagar, respectivamente.

Compra

CICLO OPERACIONAL

Recebe

Vende

Prazo Mdio de Estoques Perodo Mdio de Compras Prazo Mdio de Recebimento

Paga

CICLO FINANCEIRO

CICLO ECONMICO

Figura 1: Prazos Mdios

Fonte: Adaptao do autor

O Prazo Mdio das Compras significa a quantidade de dias, em mdia, que a empresa passa para quitar seus compromissos junto aos fornecedores de

10

matrias primas ou mercadorias. Dizemos que o prazo concedido pelo fornecedor, que decorre, em mdia, entre a compra e o respectivo pagamento. Ao perodo em que os produtos permanecem estocados na empresa antes da realizao das vendas e entrega aos clientes chama-se Prazo Mdio de Estocagem. Assim, o PME o nmero de dias, em mdia, entre a compra de matria prima ou mercadorias e a efetiva venda. Torna-se um indicador de fundamental importncia para as micro e pequenas empresas, uma vez que determina o giro dos estoques, promovendo, em caso de ciclos mais rpidos, a diluio dos custos fixos inerentes a armazenamento ou estocagem. O prazo mdio de recebimento das vendas totais da empresa, representa o tempo decorrido entre a venda dos produtos da empresa e o efetivo recebimento dos recursos exerccio da liquidez , transformao em dinheiro. interessante frisar que o prazo mdio de recebimentos reflete diretamente o processo de converso da liquidez do giro operacional da empresa, uma vez que so recebveis com prazos determinados. Portanto, quanto menor o PMR melhor para a reposio do capital de giro da empresa. Resume-se, a partir das informaes anteriores, que se o Prazo Mdio de Compras for superior ao somatrio do PME com o PMR a situao da empresa em relao a utilizao de capital de giro ser melhor, uma vez que receber os valores inerentes s suas vendas antes do vencimento do prazo negociado com o fornecedor.

3.5 Estruturas de Capitais

Os Indicadores de Estrutura de Capitais so utilizados para que a empresa tome decises no tocante ao uso dos recursos, visando melhorar o seu

11

processo operacional, tais como repor estoque, manter recursos no caixa ou estabelecer critrios de vendas vista ou a prazo. Evidenciam o grau de endividamento da empresa, que nos informa se a empresa utiliza mais capitais de terceiros ou recursos prprios para financiar os seus ativos, e demonstra tambm se as nossas dvidas vencem a curto ou a longo prazo. Iudcibus (2009; p. 83) promove uma abordagem muito interessante sobre a estrutura de capital das empresas:

Cada empreendimento possui estrutura tima de composio de recursos e no existem regras fixas. A natureza do endividamento, as taxas de juros e as despesas reais de financiamento, quando comparadas com o retorno que tais recursos tm uma vez investidos no ativo, em confronto com os custos alternativos do que o nvel absoluto de tais quocientes em determinados momentos.

No entanto, na busca incessante de resultados o planejamento sobre a atividade empresarial requer decises sobre ampliao da capacidade produtiva e, para tanto, necessitaria aumentar as instalaes existentes ou adquirir mquinas e equipamentos que gerem maior produtividade. Mais importante do que uma posio esttica de tais quocientes sua evoluo no tempo e seus efeitos sobre a rentabilidade da empresa. Mesmo que durante certo tempo a empresa se tenha beneficiado de uma taxa de endividamento, surgir o momento a partir do qual, pela grandeza dos custos financeiros, o endividamento adicional no ser mais desejvel, mesmo porque os emprestadores de dinheiro, a partir de certo grau de endividamento da empresa, vem aumentar seus riscos de aplicao de capital, aumentando portanto a taxa de juros e, conseqentemente, deixando de direcionar recursos para o ativo operacional, que

12

gera os resultados. Quando o indicador for superior a 100% um forte indicativo de problemas na sade financeira da empresa. O Endividamento Geral mostra o volume de recursos de terceiros que financiam o Ativo da empresa, bem como, a diferena de 100% apresenta o percentual de recursos prprios que realiza o financiamento. Analisando-se este indicador por balanos consecutivos tem-se a real poltica de obteno de recursos da empresa, bem como sua dependncia, em termos de proporo, para as atividades do ativo, se de capitais de terceiros ou de capitais prprios. O Endividamento Oneroso calcula quantos por cento do total do Ativo da empresa financiado com capital de terceiros que por sua natureza geram juros contra a empresa, chamados de passivos onerosos. Dentro do Passivo Oneroso encontram-se as contas de Emprstimos e Financiamentos, tanto de curto quanto de longo prazo. O seu clculo se d para diviso do Passivo Oneroso pelo total do Ativo. Quanto menor for, melhor para a empresa. Cabe salientar que a anlise do Endividamento Oneroso, especificamente para as micro e pequenas empresas, apresenta o percentual de emprstimos que impactaro os ativos, sem relevar o percentual de taxa de juros contratado, gerador, de fato, das despesas financeiras, a partir do capital principal requerido ao agente financiador e o prazo para a efetiva reposio desses recursos.

3.6 ndices de Rentabilidade

So indicadores econmicos utilizados na anlise empresarial voltada para a rentabilidade da empresa, para seu potencial de vendas, para sua habilidade em gerar resultados, pois evidenciam o sucesso (ou insucesso) empresarial.

13

Dentre os ndices de rentabilidade sero apresentados e comentados neste artigo o Giro do Ativo, Margem Lquida de Lucro, Margem Operacional de Lucro, Rentabilidade dos Investimentos, Retorno sobre o Ativo e Retorno sobre o Patrimnio Lquido. O Giro do Ativo representa as vezes em que a empresa consolida o processo de liquidez. Apesar desse indicador no ser especificamente de rentabilidade, mas est sendo discutido em virtude de gerar entendimento sobre a rentabilidade do investimento, mostrando que a Receita Operacional Lquida, da qual esto excludos os impostos sobre vendas, e a mdia do Ativo total apresenta quociente de eficincia no uso dos recursos. Na anlise, indica que este ndice estabelece a relao entre as vendas efetuadas e os investimentos totais da empresa verificando desta maneira a

eficincia com que so utilizados estes recursos na empresa, ou seja, o quanto a empresa vendeu para cada $1,00 do ativo total. A Margem Lquida do Lucro representa a relao existente entre o lucro lquido e as receitas operacionais lquidas, refletindo o ganho lquido da empresa para cada unidade de venda, ou seja apresenta o percentual de lucro obtido pela empresa em relao ao seu faturamento. A Rentabilidade do Patrimnio Lquido confere, principalmente aos proprietrios, a informao sobre a remunerao dos capitais prprios investidos na empresa, ou seja, o que foi acrescido no perodo ao patrimnio dos scios. Indica quanto de prmio os acionistas ou proprietrios da empresa esto obtendo em relao aos seus investimentos no empreendimento. Sob a tica do investidor ou proprietrio os indicadores de rentabilidade refletem a administrao dos recursos da empresa, pois permitem avaliar o quanto o

14

ativo est sendo rotacionado, apresenta tambm a margem de lucro que a empresa est auferindo, o retorno sobre o ativo total e, principalmente, a remunerao do capital prprio, fornecendo anlise para o proprietrio, se esse rendimento obtido compatvel com outras alternativas de investimento. Podendo o investidor, em caso de retorno baixo, optar por uma aplicao no mercado financeiro. No entanto determinar um padro ideal para a rentabilidade uma tarefa difcil. Poderamos dizer que uma boa taxa de rentabilidade seria aquela que permitisse empresa manter e desenvolver suas atividades sem ter que procurar outros capitais (prprios ou de terceiros).

4 EBITDA

O EBITDA consiste num poderoso indicador de desempenho financeiro bastante utilizado pelas empresas de capital aberto e pelos analistas de mercado, cujo conceito ainda no claro para muitas pessoas, tambm, apresentado como Fluxo de Caixa Operacional (Operational Cash Flow), ou seja, o quanto a empresa gera de recursos apenas atravs de suas atividades operacionais, sem levar em considerao os efeitos financeiros e de impostos. Um indicador financeiro bastante utilizado pelas empresas de capital aberto, especialmente para aqueles investidores voltados para o mercado de aes, porque se pode analisar apenas o resultado final da empresa (lucro ou prejuzo), muitas vezes o ndice no ilustra bem o potencial de desempenho em um dado perodo, j que muitas vezes os dados finais so influenciados por fatores difceis de serem mensurados.

15

Em sntese, por ser de fcil apurao o EBITDA freqentemente utilizado como a mais importante medida de desempenho do resultado de muitas empresas, porque analisa apenas o resultado final da empresa (lucro ou prejuzo) muitas vezes tem sido insuficiente para avaliar seu real desempenho em um dado perodo, j que muitas vezes influenciado por fatores difceis de serem mensurados. Entretanto, seu resultado pode dar uma falsa idia do verdadeiro potencial de investimento de uma empresa.

5 EVA (ECONOMIC VALUE ADDED)

O EVA um indicador do valor econmico agregado que possibilita aos executivos, acionistas e investidores uma ntida viso acerca da rentabilidade do capital empregado na empresa, ou seja, serve para medir se, em cada ano, a companhia est ganhando dinheiro suficiente para pagar o custo real do capital que administra. Se o EVA for positivo, a companhia, naquele ano, est aumentando o capital dos acionistas.. O EVA um ferramenta de anlise simples e trabalha baseado no fluxo real de caixa e no no lucro lquido apurado contabilmente pela empresa. Enquanto a contabilidade trabalha com o regime de competncia, o EVA utiliza o regime de caixa, evidenciando o que realmente ingressou e saiu de recursos na empresa. O EVA utiliza trs medidas para o clculo dos ndices e desvios no desempenho de prazo e custo do projeto, quais sejam: Planed Value PV (Valor Planejado ou Orado); Actual Cost - AC (Custo Real) e o Earned Value - EV (Valor Agregado). Estas medidas podem ser definidas da seguinte forma:

16

O valor planejado ou orado (PV) o valor total orado para ser gasto em uma determinada atividade, pacote ou projeto, em um determinado ponto de verificao do projeto... O AC o custo real, aquele desembolsado pela empresa no perodo...O valor agregado (EV) o montante orado para o trabalho efetivamente realizado no perodo. Para determinar este valor preciso conhecer qual foi a porcentagem do trabalho planejado para o perodo que foi de fato executada. (CARVALHO; RABECHINI Jr, 2005).

O EVA tem sido largamente utilizado, em razo da facilidade de entendimento do conceito, em contraposio aos outros mtodos. Na implantao do EVA, um dos principais aspectos a facilidade de assimilao e a confiana na metodologia dos novos conceitos. importante ressaltar que a abordagem do EVA tem sido largamente utilizada na anlise de investimentos, por mais precisamente refletir a realidade econmica (em comparao realidade contbil) resultando em gesto e anlise financeira melhorada e, em ltima anlise, valor reforado para os acionistas, quando comparada a muitas medidas tradicionais de avaliao.

6 MVA

O Valor de Mercado Adicionado (MVA) representa a diferena entre o valor de mercado da empresa (incluindo patrimnio lquido e passivos) e o capital total investido na empresa. MILBOURN (2001;p.134) d a seguinte definio para o MVA: definido como a diferena entre o valor de mercado da organizao e o valor contbil (ajustado) de seus ativos. O MVA um ndice que pode ser obtido atravs do clculo em determinado tempo t, que aponta o quanto o acionista est mais rico ou mais pobre

17

em relao a t 1, mantidas em condies de lucratividade projetadas. Caso este resultado seja positivo, a empresa criou valor para quem tem seus papis. Em sntese a empresa distribui aes no mercado, que so adquiridas por investidores que almejam retorno, pois desejam crescer seu patrimnio. Parte destas aes retida pelos proprietrios para continuarem com a administrao da empresa. Os acionistas investem na empresa esperando ter retorno financeiro ao capital aplicado,por que, acreditam na empresa e na sua administrao, pois caso contrrio, no investiriam nela. O MVA pode no representa a realidade da empresa, quando os mercados de aes estiverem muito volteis e sensveis. Este mercado composto de duas etapas: o mercado primrio, quando a empresa negocia as suas aes para investidores e capta os recursos, e o mercado secundrio, que se realiza com a venda das aes entre terceiros. Um mercado depende do outro. Quem compra uma ao no mercado primrio espera que a mesma aumente de valor, que lhe renda dividendos e que possa ser negociada. O valor de mercado agregado representa o resultado de toda a histria da empresa, as perspectivas de crescimento e a especulao do mercado de aes. Este ndice evidencia toda a historicidade desta empresa, o que foi criado de riqueza durante toda a vida da organizao. Para calcular a riqueza criada em determinado espao de tempo, utiliza-se o EVA.

7 MARK-UP

uma taxa predeterminada que se adiciona sobre o custo dos elementos de um bem ou servio para formao do preo de venda, ou seja, o custo, as

18

despesas e o lucro. Mark-Up, pode ser entendido tambm como a margem bruta de comercializao. A poltica do Mark-Up baseada na aplicao de uma percentagem fixa, aplicada sobre o custo total (compra) para determinar o preo deve ser suficiente para cobrir: todos os custos e despesas da empresa incluindo o lucro desejado. Entretanto, deve-se comparar com o preo praticado pelo mercado. Caso o preo de mercado seja menor do que o preo calculado, a empresa dever desenvolver alguma ao para diminuir os seus custos, ou despesas, ou ento, aceitar um lucro lquido menor. Verifica-se que a definio do Mark-Up depender do mtodo de aplicao utilizado. Quando aplicado em indstria, os clculos so feitos baseados no custo de produo e quando aplicado no comercio os clculos so baseados no custo da mercadoria. importante ressaltar que o Mark-Up somente um guia, no constituindo-se no nico indicador para todos os produtos. Em determinado cenrio, uma empresa no deve produzir ou vender, sempre, um s produto, sendo que, na formao dos preos e a avaliao da lucratividade por linha de produto, no se deve trabalhar com um fator de Mark-Up nico ou mdio, e sim, com diversos fatores individuais, os mais adequados a cada um dos produtos.

6. CONSIDERAES FINAIS

Como pode ser observado no artigo, embora existam vrios critrios que auxiliam no processo de anlise financeira para realizar novos investimentos, ainda existem previses distorcidas dos ndices da anlise financeira apresentada no

19

artigo, por isso, no basta simplesmente realizar a anlise financeira e adotar um bom critrio para decidir sobre novos investimentos, preciso acompanhar os nmeros projetados e estar atento para evitar uma situao indesejvel ou at mesmo de insolvncia. No mercado brasileiro existe um alto ndice de empreendedorismo, medido pela criao de novos negcios, existem muitos fracassos, principalmente nos trs primeiros anos de existncia. O desenvolvimento tecnolgico aumentou a capacidade de manipulao de uma grande quantidade de informaes com rapidez, gerao de recursos insuficiente para o giro, inexistncia de planejamento, dificuldade de adaptao s mudanas, falta de avaliao financeira do negcio, so fatores que contribuem para este insucesso. No entanto, o uso destas tcnicas de anlise financeira no o nico determinante do sucesso da organizao, fundamental que o empresrio busque um aperfeioamento em todos os processos gerenciais da empresa para administrar a organizao de forma flexvel para criar maior agilidade nos processos de adaptaes e mudanas, e ainda ser transparente na gesto dos recursos para manter-se competitiva no mercado.

20

REFERENCIAS

ASSAF NETO, A. Finanas corporativas e valor. So Paulo: Editora Atlas, 2003. ASSAF NETO, A. Estrutura e Anlise de Balanos. So Paulo: Editora Atlas, 2001. CARVALHO, M. M.; RABECHINI JR. Construindo Competncias para Gerenciar Projetos: Teorias e Casos. So Paulo: Atlas, 2005, p.317. HOJI, Masakazu. Administrao Financeira. Uma Abordagem Prtica. 2 Ed. So Paulo, Editora Atlas, 2000. IUDCIBUS, S.. Teoria da Contabilidade. 7 ed. So Paulo: Atlas, 2004. MILBOURN, Todd. O charme do EVA como uma medida de desempenho. Dominando finanas. So Paulo: Editora Makron Books, 2001. WESTON, J.F. e BRIGHAM, E.F. Fundamentos da Administrao Financeira. Traduo Sidney Stancatti. 10. ed. So Paulo: Makron Books, 2000.

SITES PESQUISADOS http://www.ranolfo.com/

Вам также может понравиться

- Impostos Diferidos - Resolucao ExerciciosДокумент18 страницImpostos Diferidos - Resolucao ExerciciosAngelo Fernandes75% (4)

- Prova Excel AAДокумент1 789 страницProva Excel AAPatrícia Benedetti0% (1)

- Exercício IVAДокумент3 страницыExercício IVARitaОценок пока нет

- HELBERДокумент1 страницаHELBERJOAO PEDRO SOUSA SILVA100% (1)

- Contabilidade Basica Fundamentos EssenciaisДокумент10 страницContabilidade Basica Fundamentos Essenciaiscapitalsocial100% (1)

- Livro Forex O Maior Mercado Do MundoДокумент44 страницыLivro Forex O Maior Mercado Do Mundojose100% (1)

- Nubank - 2023 12 07Документ4 страницыNubank - 2023 12 07regiskauabendinelideoliveiraОценок пока нет

- Livro Proprietário - Contabilidade de CustosДокумент152 страницыLivro Proprietário - Contabilidade de CustosElizangela Soares Vila NovaОценок пока нет

- Direito Da Banca e SegurosДокумент44 страницыDireito Da Banca e SegurosVanessa SilvaОценок пока нет

- Caso BlaineДокумент9 страницCaso BlaineGabriela OliveiraОценок пока нет

- TinyДокумент2 страницыTinyJoão Filho MartinsОценок пока нет

- Modelo KeynesianoДокумент33 страницыModelo KeynesianosergiopenedoОценок пока нет

- Teste - QUESTIONÁRIO UNIDADE II - Contabilidade EmpresarialДокумент5 страницTeste - QUESTIONÁRIO UNIDADE II - Contabilidade Empresarialthamycosta30Оценок пока нет

- xxxEXERCÍCIOS DE REVISÃO AL - SEÇÃO 2Документ18 страницxxxEXERCÍCIOS DE REVISÃO AL - SEÇÃO 2Maria AlcântaraОценок пока нет

- Operando Com Trading Na Bolsa PDF - Pesquisa Google1Документ2 страницыOperando Com Trading Na Bolsa PDF - Pesquisa Google1ClaudioLimaMatosОценок пока нет

- Neon Te Dá Mais Poder para Cuidar Bem Do Seu DinheiroДокумент1 страницаNeon Te Dá Mais Poder para Cuidar Bem Do Seu DinheiroNilson DonatoОценок пока нет

- Matemática FinanceiraДокумент1 страницаMatemática Financeiramarcio bessaОценок пока нет

- Município de Cascavel: 76.208.867/0001-07 Demonstrativo de Pagamento FOLHA MENSAL - 05/2023Документ1 страницаMunicípio de Cascavel: 76.208.867/0001-07 Demonstrativo de Pagamento FOLHA MENSAL - 05/2023Crislainy da SilvaОценок пока нет

- Monografia ElíziaДокумент21 страницаMonografia ElíziaEliizia DoonascОценок пока нет

- Mat FinanceiraДокумент54 страницыMat FinanceiraRaphael DiógenesОценок пока нет

- Nota de Liquidação ExemplificativaДокумент3 страницыNota de Liquidação ExemplificativaLuar PereiraОценок пока нет

- Lista de Exercícios 2 - 2023.1Документ4 страницыLista de Exercícios 2 - 2023.1Samir SantanaОценок пока нет

- Boleto Fev 2023Документ1 страницаBoleto Fev 2023Lucas GarciaОценок пока нет

- Guia Informe Rendimentos Clear CorretoraДокумент47 страницGuia Informe Rendimentos Clear CorretoraRuivo87Оценок пока нет

- Ebook Você Com + DinheiroДокумент289 страницEbook Você Com + DinheiroFernando NascimentoОценок пока нет

- 23110100769555Документ4 страницы23110100769555andriy1984rОценок пока нет

- Financas e Coisa de Crianca Autor Ana PregardierДокумент81 страницаFinancas e Coisa de Crianca Autor Ana PregardierCau JocimarОценок пока нет

- Administração Financeira e OrçamentáriaДокумент45 страницAdministração Financeira e OrçamentáriaKenia RodriguesОценок пока нет

- Controle de Ações Finanprática 2.0 (02 - 2020)Документ16 страницControle de Ações Finanprática 2.0 (02 - 2020)fernandosimoesjrОценок пока нет

- Descrição:: Solucionis Facilitadora de Pagamento InterДокумент1 страницаDescrição:: Solucionis Facilitadora de Pagamento InterNeia OliveiraОценок пока нет