Вам также может понравиться

- Lectura 1-Estado y ConstituciónДокумент39 страницLectura 1-Estado y ConstituciónAmilkr AmilcarОценок пока нет

- Informe Coneau 2015 de La Universidad Empresarial Siglo 21Документ91 страницаInforme Coneau 2015 de La Universidad Empresarial Siglo 21Web Automotoresonline On LineОценок пока нет

- Informe Deuda DicДокумент17 страницInforme Deuda DicWeb Automotoresonline On LineОценок пока нет

- Lectura 3-Contratos AdministrativosДокумент45 страницLectura 3-Contratos AdministrativosPedro SalasОценок пока нет

- M4 Lectura 4-Intervención Del Estado en La EconomíaДокумент37 страницM4 Lectura 4-Intervención Del Estado en La EconomíaWeb Automotoresonline On LineОценок пока нет

- Lectura Módulo 4 - Emprendimientos UniversitariosДокумент47 страницLectura Módulo 4 - Emprendimientos UniversitariosMatias BaezОценок пока нет

- Lectura 2 - Derecho AdministrativoДокумент36 страницLectura 2 - Derecho AdministrativoBel SánchezОценок пока нет

- Plazo ConcursalesДокумент1 страницаPlazo ConcursalesAntonioBimaОценок пока нет

- Impuestos II Lectura 6 - Impuestos Provinciales y MunicipalesДокумент40 страницImpuestos II Lectura 6 - Impuestos Provinciales y MunicipalesPickiPeluffoОценок пока нет

- Modulo 1. Lectura 1. Modelos de Negocios 2016Документ42 страницыModulo 1. Lectura 1. Modelos de Negocios 2016Web Automotoresonline On Line100% (1)

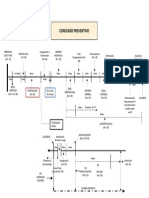

- Lectura 2 - Concurso Preventivo DefinitivoДокумент29 страницLectura 2 - Concurso Preventivo DefinitivoAntonioBimaОценок пока нет

- Modulo 2. Lectura 2. Patrones y Desarrollo de Clientes PDFДокумент42 страницыModulo 2. Lectura 2. Patrones y Desarrollo de Clientes PDFWeb Automotoresonline On LineОценок пока нет

- Lectura Módulo 4 - Emprendimientos UniversitariosДокумент47 страницLectura Módulo 4 - Emprendimientos UniversitariosMatias BaezОценок пока нет

- Lectura 1 - Derecho Concursal ArgentinoДокумент26 страницLectura 1 - Derecho Concursal ArgentinoEustaquio LamelaОценок пока нет

- Texto CCДокумент2 страницыTexto CCmartinms_99Оценок пока нет

- Actualizacion de Concursos y QuiebrasДокумент12 страницActualizacion de Concursos y QuiebrasalemilОценок пока нет

- Lectura 1Документ29 страницLectura 1Bel SánchezОценок пока нет

- Actualizacion de Concursos y QuiebrasДокумент12 страницActualizacion de Concursos y QuiebrasalemilОценок пока нет

- Impuestos II Lectura 4 - IVA Regímenes Especiales SamДокумент75 страницImpuestos II Lectura 4 - IVA Regímenes Especiales SamPickiPeluffoОценок пока нет

- Lectura Módulo 1 - Emprendimientos Universitarios PDFДокумент48 страницLectura Módulo 1 - Emprendimientos Universitarios PDFLucrecia ValdésОценок пока нет

- Texto CCДокумент2 страницыTexto CCmartinms_99Оценок пока нет

- Impuestos II Lectura 5 - Otros TributosДокумент19 страницImpuestos II Lectura 5 - Otros TributosPickiPeluffoОценок пока нет

- Lectura 6 - Teoría de ColasДокумент12 страницLectura 6 - Teoría de ColasSebastián BigattonОценок пока нет

- Lectura 5 - Modelos de Líneas de EsperaДокумент13 страницLectura 5 - Modelos de Líneas de EsperaAriel Díaz AilánОценок пока нет

- Impuestos II Lectura 1 - Impuesto Sobre Los Bienes PersonalesДокумент15 страницImpuestos II Lectura 1 - Impuesto Sobre Los Bienes PersonalesPickiPeluffo100% (2)

- Impuestos II Lectura 2 - Régimen Simplificado para Pequeños ContribuyentesДокумент24 страницыImpuestos II Lectura 2 - Régimen Simplificado para Pequeños ContribuyentesPickiPeluffoОценок пока нет

- Lectura 8 - Simulación de Fenómenos de Espera Con Prioridades Mediante Hoja de CálculoДокумент19 страницLectura 8 - Simulación de Fenómenos de Espera Con Prioridades Mediante Hoja de CálculoAriel Díaz AilánОценок пока нет

- Modelos de SimulaciónДокумент11 страницModelos de Simulaciónrzetec1Оценок пока нет

- Lectura 3 - Modelos de DecisiónДокумент16 страницLectura 3 - Modelos de DecisiónMarcelo GusОценок пока нет

- Caso 1 Ejercicio de LiquidacionДокумент7 страницCaso 1 Ejercicio de LiquidacionPaola Yisel Mejia GaleasОценок пока нет

- Ejerciciostema2 PDFДокумент6 страницEjerciciostema2 PDFAdela GutierrezОценок пока нет

- Cuestionario de Evaluacion Del Control IДокумент3 страницыCuestionario de Evaluacion Del Control Icitlalli_ponce_2Оценок пока нет

- Presentación ORATORIA TESISДокумент10 страницPresentación ORATORIA TESISRezeileDivadОценок пока нет

- Mov 15agosДокумент35 страницMov 15agosGonzalez GLОценок пока нет

- Trabajos CitadosДокумент5 страницTrabajos CitadosJean Fischer Manzanedo BonillaОценок пока нет

- Examen Parcial de Contabilidad 2Документ7 страницExamen Parcial de Contabilidad 2Hans CandiaОценок пока нет

- Ayudantía N°2 (Introducción A La Contabilidad)Документ2 страницыAyudantía N°2 (Introducción A La Contabilidad)Tamara Paz Gomez DiazОценок пока нет

- Contabilidad de CostosДокумент80 страницContabilidad de CostosArielReusMatiasОценок пока нет

- Niif 15 Ingresos de Actividades OrdinariasДокумент64 страницыNiif 15 Ingresos de Actividades OrdinariasVicAFer50% (2)

- Puc Financiero 20139Документ13 страницPuc Financiero 20139Camila AtuestaОценок пока нет

- Directrices Fida para Auditoria de Proyectos SДокумент34 страницыDirectrices Fida para Auditoria de Proyectos SSergio Luis Méndez MoralesОценок пока нет

- Asientos de AjusteДокумент16 страницAsientos de AjusteNatalie Rodriguez MendozaОценок пока нет

- Plan de Negocios Curso IntegradorДокумент65 страницPlan de Negocios Curso IntegradorAle BustamanteОценок пока нет

- Formatos de DictamenДокумент6 страницFormatos de DictamenGarcia De Leon Esperanza67% (3)

- Tarea I (Cuestionario)Документ3 страницыTarea I (Cuestionario)Christopher Mallol GarciaОценок пока нет

- Que Es El Balance GeneralДокумент10 страницQue Es El Balance Generalwilliam_a77Оценок пока нет

- PDF Ultimo Trabajo Gestion de Cadena Valor Entrega Final DLДокумент35 страницPDF Ultimo Trabajo Gestion de Cadena Valor Entrega Final DLangel toribio torresОценок пока нет

- Ecuace 2016 Ca CD00174Документ19 страницEcuace 2016 Ca CD00174Nayeli EncaladaОценок пока нет

- Contabilidad Gerencial MAE. Jorge Augusto Salguero Rivas Febrero 2022Документ5 страницContabilidad Gerencial MAE. Jorge Augusto Salguero Rivas Febrero 2022Alexis RiveraОценок пока нет

- Plan FinancieroДокумент26 страницPlan FinancieroYordiin Jaliri CandiaОценок пока нет

- Resumen Contabilidad GeneralДокумент92 страницыResumen Contabilidad GeneralJOSELYN LISSETH TENE MERAОценок пока нет

- Guia de Contabilidad de Costos Primer ParcialДокумент3 страницыGuia de Contabilidad de Costos Primer ParcialDudley GomezОценок пока нет

- Procedimiento ProductoresДокумент18 страницProcedimiento Productorescristian veraОценок пока нет

- Registración Con Cuentas de Rubro 12Документ4 страницыRegistración Con Cuentas de Rubro 12Yaliz RodriguezОценок пока нет

- Manual Amsys 2018Документ38 страницManual Amsys 2018jose.sobrino6144Оценок пока нет

- Unidad 4 AuditoriaДокумент91 страницаUnidad 4 AuditoriaWendy Alejandra BermudezОценок пока нет

- Caso de Estudio 2 Auditoria 1Документ18 страницCaso de Estudio 2 Auditoria 1carolina cardozoОценок пока нет

- UNIDAD 6. Procesamiento Final de DatosДокумент16 страницUNIDAD 6. Procesamiento Final de Datoszulbustamante_376869Оценок пока нет

- Unidad I DebateДокумент7 страницUnidad I DebateCarlos Enrique Ramirez BaptistaОценок пока нет