Вам также может понравиться

- Gastos Operativos AuditoríaДокумент13 страницGastos Operativos AuditoríaKatherine Bravo0% (1)

- Preguntas Caja GeneralДокумент2 страницыPreguntas Caja GeneralluzОценок пока нет

- Cedulas NarrativasДокумент3 страницыCedulas NarrativasKastell Literatura UrbanaОценок пока нет

- Papeles de Trabajo Caja y BancosДокумент23 страницыPapeles de Trabajo Caja y Bancoseswin solisОценок пока нет

- Cuestionario de Control Interno,, ListoooooДокумент4 страницыCuestionario de Control Interno,, ListoooooHenryHolguinCoaquiraОценок пока нет

- Carta de Confirmación Cuentas Por PagarДокумент4 страницыCarta de Confirmación Cuentas Por PagarAlex Joel Del Cid CedeñoОценок пока нет

- Papeles de Trabajo Prestamos BancariosДокумент16 страницPapeles de Trabajo Prestamos BancariosMaelyn Sosa0% (1)

- Deuda-A-Largo-Plazo-Obligaciones BancariasДокумент10 страницDeuda-A-Largo-Plazo-Obligaciones BancariasLaylis QuingaОценок пока нет

- 6 Gastos Acum y Retenciones Por PagarДокумент3 страницы6 Gastos Acum y Retenciones Por PagaranzoniОценок пока нет

- Cuestionario de Control Interno Que Evalua El Rubro de Efectivo y EquivalentesДокумент2 страницыCuestionario de Control Interno Que Evalua El Rubro de Efectivo y EquivalentesMauricio VázquezОценок пока нет

- Programa de AuditoriaДокумент4 страницыPrograma de AuditoriaLaionel del Norte100% (3)

- Matriz de Calificación Del Nivel de Confianza y Riesgo en Una Auditoría Financiera (RESUMEN)Документ6 страницMatriz de Calificación Del Nivel de Confianza y Riesgo en Una Auditoría Financiera (RESUMEN)CAROLINA IPIALES ESTUPIÑANОценок пока нет

- Programa de Auditoria Efectivo y Equivalente de EfectivoДокумент2 страницыPrograma de Auditoria Efectivo y Equivalente de EfectivoDiana Pariona Amaya100% (1)

- Programa de Trabajo de Cuentas Por CobrarДокумент7 страницPrograma de Trabajo de Cuentas Por CobrarIsrael Cupul ArgaezОценок пока нет

- Papeles de Trabajo Ejercicio No 1 (Version 1)Документ37 страницPapeles de Trabajo Ejercicio No 1 (Version 1)Yeisson Campos100% (5)

- Plan de Auditoria Caja y BancosДокумент2 страницыPlan de Auditoria Caja y BancosKarloz Velasquez HerzeleidОценок пока нет

- Cedulas SumariasДокумент2 страницыCedulas Sumariasjose mОценок пока нет

- Cuestionario de Control Interno Pasivos DefinidosДокумент3 страницыCuestionario de Control Interno Pasivos DefinidosangelicaОценок пока нет

- Cedulas Narrativas Departamento Financiero ContableДокумент1 страницаCedulas Narrativas Departamento Financiero ContablePoncho Jose GarciaОценок пока нет

- Modelo de Confirmaciones de AuditoriaДокумент7 страницModelo de Confirmaciones de AuditoriaSandra GomezОценок пока нет

- Confirmacion BancariaДокумент3 страницыConfirmacion Bancariagcastro03Оценок пока нет

- Cedula Sumaria de InventariosДокумент71 страницаCedula Sumaria de InventariosAldahir Rodriguez50% (2)

- Listado de Pruebas de Cumplimiento y SustantivasДокумент7 страницListado de Pruebas de Cumplimiento y SustantivasHugoОценок пока нет

- Caso Practico IvaДокумент38 страницCaso Practico IvaESWIN JEOVANNY SOLIS ORTEGAОценок пока нет

- Carta Modelo de Confirmacion Ctas Por PagarДокумент1 страницаCarta Modelo de Confirmacion Ctas Por PagarHector De los Rios100% (1)

- Preguntas Caja GeneralДокумент3 страницыPreguntas Caja GeneralMaría LudyОценок пока нет

- Papeles de TrabajoДокумент459 страницPapeles de TrabajoIgor José100% (2)

- Programa de AuditoriaДокумент3 страницыPrograma de AuditoriarobertОценок пока нет

- Auditoria de Caja y BancosДокумент5 страницAuditoria de Caja y BancosabelitozegarraОценок пока нет

- Programa de Auditoría de Caja y BancosДокумент1 страницаPrograma de Auditoría de Caja y BancosOscar SubuyujОценок пока нет

- Cedula de Marcas WordДокумент1 страницаCedula de Marcas Wordmanuel100% (1)

- Cedula RemuneracionesДокумент4 страницыCedula RemuneracionesAsterio Francisco Gózar AriasОценок пока нет

- Cuestionario PasivoДокумент27 страницCuestionario PasivoBoanerges RosalesОценок пока нет

- Control Interno Caja y BancosДокумент2 страницыControl Interno Caja y Bancosjoelgarciajordan50% (2)

- 03-01-Cédulas Analíticas de Caja y Caja Chica CorregidasДокумент9 страниц03-01-Cédulas Analíticas de Caja y Caja Chica CorregidasEnverson Bosvelí Pérez Júarez100% (2)

- 2.11. Pasivos LaboralesДокумент2 страницы2.11. Pasivos LaboralesJuan Dario RamosОценок пока нет

- Activo FijoДокумент39 страницActivo FijoElizabeth Maya100% (1)

- Memorandum de Planificacion EstrategicaДокумент17 страницMemorandum de Planificacion EstrategicaAmy RoblesОценок пока нет

- Cuestionario de Evaluación de Control Interno - Fondo Fijo de Caja ChicaДокумент1 страницаCuestionario de Evaluación de Control Interno - Fondo Fijo de Caja ChicalomatimaОценок пока нет

- Papeles de Trabajo de Activo ExcigibleДокумент24 страницыPapeles de Trabajo de Activo ExcigibleJairo ValdezОценок пока нет

- Cuestionario de Control Interno Cuentas Por PagarДокумент8 страницCuestionario de Control Interno Cuentas Por PagarJhonny Antonio Concha RamirezОценок пока нет

- Cuestionario TesoreriaДокумент16 страницCuestionario Tesoreriajesusd790_164644461100% (1)

- Indice General Papeles Trabajo Auditoria CofasaДокумент2 страницыIndice General Papeles Trabajo Auditoria CofasaIvan LesterОценок пока нет

- Cuestionario de Control Interno en Caja y BancosДокумент10 страницCuestionario de Control Interno en Caja y BancosCynthia DanielaОценок пока нет

- Papeles de Trabajo Cuentas Por Pagar Comerciales Terceros - DE MIRIAN CHINO TERMINADOДокумент15 страницPapeles de Trabajo Cuentas Por Pagar Comerciales Terceros - DE MIRIAN CHINO TERMINADOMirian ChinoОценок пока нет

- Programa Aud EfectivoДокумент12 страницPrograma Aud EfectivodouttdesОценок пока нет

- Cuestionario ELEM. 6Документ5 страницCuestionario ELEM. 6Daniel Gonzalo Gomez EzpinozaОценок пока нет

- Programa de Caja y BancosДокумент2 страницыPrograma de Caja y BancosBlack ShadowОценок пока нет

- Cuestionarios y ProcДокумент25 страницCuestionarios y Procluzmar_glОценок пока нет

- Cuestionario C.I. IngresosДокумент3 страницыCuestionario C.I. IngresosJuan NarvaezОценок пока нет

- Programa de Auditoria para Caja y Bancos (Recuperado)Документ25 страницPrograma de Auditoria para Caja y Bancos (Recuperado)Henry Jesus Maguiña PerfectoОценок пока нет

- Cuestionario de Control InternoДокумент25 страницCuestionario de Control InternoIvanovka03Оценок пока нет

- Confirmación de Cuentas Por CobrarДокумент1 страницаConfirmación de Cuentas Por CobrarLuis Miguel Ascuña0% (1)

- 04 Modelo Confirmacion BancariaДокумент2 страницы04 Modelo Confirmacion BancariaDiina10Оценок пока нет

- AUDITORIA Prestamos BancariosДокумент22 страницыAUDITORIA Prestamos BancariosJose Alfredo Santibañez Rojas33% (3)

- Cuestionario Control InternoДокумент8 страницCuestionario Control InternoPedro Santos SeguraОценок пока нет

- Cuenta Provisiones Labores+ProgramaДокумент10 страницCuenta Provisiones Labores+ProgramaDavid OrtizОценок пока нет

- Titulo AuditoriaДокумент40 страницTitulo AuditoriaEdwin ArguedasОценок пока нет

- AUDITORIA Caso Practico Caja y BancosДокумент4 страницыAUDITORIA Caso Practico Caja y BancosDORELLY MERCEDES IZQUIERDO ABANTOОценок пока нет

- Archivos Auditoria PDFДокумент25 страницArchivos Auditoria PDFmaryОценок пока нет

- AA2 Unidad 1 - Grupo - Diseño de Investigación-PROPUESTAДокумент13 страницAA2 Unidad 1 - Grupo - Diseño de Investigación-PROPUESTAJhohana SchopenkОценок пока нет

- Trabajo Finanzas 3Документ22 страницыTrabajo Finanzas 3JoséArmandoMurciaОценок пока нет

- Contabilidad Intermedia 2Документ5 страницContabilidad Intermedia 2Alejandro SanchezОценок пока нет

- Unidad VI - Operaciones Bancarias - Material InformativoДокумент10 страницUnidad VI - Operaciones Bancarias - Material InformativoDoralice EscobarОценок пока нет

- Jonathan Aguirre Vicencio Tarea7Документ5 страницJonathan Aguirre Vicencio Tarea7Aguirre MacielОценок пока нет

- Eje 2 MercadosДокумент8 страницEje 2 MercadosDavid JimenezОценок пока нет

- Ust Sistema de CostosДокумент53 страницыUst Sistema de Costoscaroonline65Оценок пока нет

- ResumenNaranja Vto 2023-08-10Документ4 страницыResumenNaranja Vto 2023-08-10Patricia PicechОценок пока нет

- Impuesto Global Complem (Parte I)Документ43 страницыImpuesto Global Complem (Parte I)Angelo Leiva A.Оценок пока нет

- Comportamiento: Winner CardДокумент12 страницComportamiento: Winner CardJoseRodrigoSuarezCamposОценок пока нет

- El Dinero y Su Relaci N Con El Sistema Financiero - Marzo 2015Документ305 страницEl Dinero y Su Relaci N Con El Sistema Financiero - Marzo 2015LuciaОценок пока нет

- Enunciado Flujo de EfectvoДокумент3 страницыEnunciado Flujo de EfectvoVeronica AlvarezОценок пока нет

- ICBF CartillaBuenasPracticasDeSeguridadSedeDirecciónGeneral PDFДокумент15 страницICBF CartillaBuenasPracticasDeSeguridadSedeDirecciónGeneral PDFJaime HernandezОценок пока нет

- Contrato de Compraventa en General CompraДокумент2 страницыContrato de Compraventa en General CompraAlex Garcia OrozcoОценок пока нет

- Soluciòn Ejercicios Capitulo II - Reconocimiento de Las Variaciones PatrimonialesДокумент19 страницSoluciòn Ejercicios Capitulo II - Reconocimiento de Las Variaciones PatrimonialesJorge PérezОценок пока нет

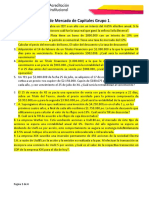

- Ejercicios Mercado de Capitales Grupo 1-2021!09!15Документ4 страницыEjercicios Mercado de Capitales Grupo 1-2021!09!15JUAN SEBASTIAN SAAVEDRA FORERO0% (1)

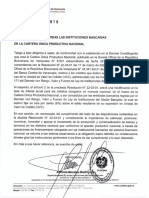

- CIRCULAR #SIB-DSB-CJ-OD-01818 Cartera Única Productiva NacionalДокумент1 страницаCIRCULAR #SIB-DSB-CJ-OD-01818 Cartera Única Productiva NacionalGabriel AsuajeОценок пока нет

- Factura Electronica de Venta BR398Документ1 страницаFactura Electronica de Venta BR398sergioОценок пока нет

- Formulacion y Evaluacion de Proyecto Tarea 6Документ7 страницFormulacion y Evaluacion de Proyecto Tarea 6Fabian IrarrazabalОценок пока нет

- Clases MODULO 3 2020 - Modo de CompatibilidadДокумент30 страницClases MODULO 3 2020 - Modo de CompatibilidadVinicius DuarteОценок пока нет

- Cuestionario para MañanaДокумент8 страницCuestionario para MañanaJuan Antonio Araujo CaudilloОценок пока нет

- Matriz de Doble Entrada Comparación de InversionesДокумент9 страницMatriz de Doble Entrada Comparación de InversionesIntelligent ExtremeОценок пока нет

- Moreno Julio Financiamiento Inversión Proyectos ExcluyentesДокумент10 страницMoreno Julio Financiamiento Inversión Proyectos Excluyentesjulio70% (10)

- Orientación Pedagógica Síncrona N°05 Actividad Responsabilidad SocialДокумент9 страницOrientación Pedagógica Síncrona N°05 Actividad Responsabilidad Socialader cruz vilchezОценок пока нет

- Año 6Документ4 страницыAño 605-FB-HU-VANESA ROJAS HUZCOОценок пока нет

- Guia Interes CompuestoДокумент12 страницGuia Interes CompuestoRonald StanfordОценок пока нет

- Deber 10Документ2 страницыDeber 10Roy Morales0% (1)

- Factura E001-7636Документ1 страницаFactura E001-7636americoОценок пока нет

- Interes Simple, Act 1 Corte 1Документ4 страницыInteres Simple, Act 1 Corte 1Maria BolañoОценок пока нет