Вам также может понравиться

- Historia de La Supervisión Financiera en Bolivia - Tomo I PDFДокумент153 страницыHistoria de La Supervisión Financiera en Bolivia - Tomo I PDFEliCruz100% (1)

- Manual Seguridad Bancaria - FinalДокумент90 страницManual Seguridad Bancaria - FinalPedro Osvaldo Galeano50% (2)

- Sociedades y Asociaciones Civiles. ISR, IVA, IETUДокумент14 страницSociedades y Asociaciones Civiles. ISR, IVA, IETUJuan Perez95% (41)

- Convergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasОт EverandConvergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasОценок пока нет

- Ley de Hacienda Municipal Ciudad Guzman JaliscoДокумент26 страницLey de Hacienda Municipal Ciudad Guzman JaliscomariaОценок пока нет

- Aspectos Tributarios de Las Sociedades Por Acciones SimplificadaДокумент6 страницAspectos Tributarios de Las Sociedades Por Acciones SimplificadaKellyspao CotesОценок пока нет

- DERECHO TRIBUTARIO II - Exoneraciones e InafectacionesДокумент17 страницDERECHO TRIBUTARIO II - Exoneraciones e InafectacionesRodrigoTaipe93100% (1)

- Informe Aspectos Generales de Los Tributos en El C Digo TributarioДокумент12 страницInforme Aspectos Generales de Los Tributos en El C Digo TributarioMaria Gladys LópezОценок пока нет

- Impuesto Sobre SociedadesДокумент47 страницImpuesto Sobre SociedadesCarlos AguadoОценок пока нет

- Codigo Fiscal de La FederacionДокумент5 страницCodigo Fiscal de La FederacionAxl JamesОценок пока нет

- Propuesta Giacomini Milei Eliminación LELIQs WordДокумент6 страницPropuesta Giacomini Milei Eliminación LELIQs WordUrgente24Оценок пока нет

- Analisis Del CODIGO FISCAL DELA FEDERACIÓNДокумент11 страницAnalisis Del CODIGO FISCAL DELA FEDERACIÓNAdry Ferra100% (2)

- Encaje BancarioДокумент6 страницEncaje BancarioJosé Zambrano Baque100% (6)

- UNIDAD 3. OkДокумент24 страницыUNIDAD 3. OkMaitena ZubizarretaОценок пока нет

- Impuestos Modulo 1Документ73 страницыImpuestos Modulo 1Guillermo TorreОценок пока нет

- Impuestos 1 - Unidad 3Документ34 страницыImpuestos 1 - Unidad 3Maitena ZubizarretaОценок пока нет

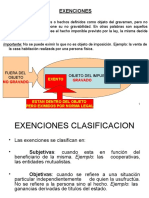

- IG - ExencionesДокумент11 страницIG - ExencionesgabrielaОценок пока нет

- Impuestos A Las Ganancias ResumenДокумент46 страницImpuestos A Las Ganancias Resumenagustindiez.crОценок пока нет

- Ley 06 de 1992 PDFДокумент6 страницLey 06 de 1992 PDFAntonio LeonОценок пока нет

- ¿Que Servicios Están Exonerado Por El Impuesto A La Renta?Документ2 страницы¿Que Servicios Están Exonerado Por El Impuesto A La Renta?juliaОценок пока нет

- Exención ImpositivaДокумент8 страницExención ImpositivaGisela BogadoОценок пока нет

- Clase 3 Teoria Exenciones Art 26 LG1Документ7 страницClase 3 Teoria Exenciones Art 26 LG1veromachaca7Оценок пока нет

- Exenciones Tributarias Ecuador 2016Документ11 страницExenciones Tributarias Ecuador 2016JOSELINATYОценок пока нет

- Clase 1 Derecho Fiscal IiДокумент4 страницыClase 1 Derecho Fiscal Iiguadalupedeciderio197Оценок пока нет

- Informe IueДокумент4 страницыInforme Iuegab nicoleОценок пока нет

- Tipos de ContribucionesДокумент4 страницыTipos de ContribucioneseugeniadgzОценок пока нет

- Tarea 8Документ11 страницTarea 8glorisselОценок пока нет

- Legislación FiscalДокумент6 страницLegislación FiscalConsuelo GarcíaОценок пока нет

- Contribuciones EspecialesДокумент9 страницContribuciones EspecialesjennyОценок пока нет

- D.tributario tp1 C.GДокумент6 страницD.tributario tp1 C.GCintia Iris GligetОценок пока нет

- Folleto IR A.E Derecho TibДокумент10 страницFolleto IR A.E Derecho TibPablo DОценок пока нет

- Tema7 IrpfДокумент15 страницTema7 IrpfjccintegracionsocialОценок пока нет

- Tratamiento IVA CooperativasДокумент4 страницыTratamiento IVA Cooperativaskayros grisОценок пока нет

- Exoneración Del Pago de Impuestos en La Ley de FundacionesДокумент3 страницыExoneración Del Pago de Impuestos en La Ley de FundacionesGenesisPCОценок пока нет

- Unidad 2 . - Clasificación Características de Los Ingresos Del EstadoДокумент22 страницыUnidad 2 . - Clasificación Características de Los Ingresos Del EstadoNayeli JimenezОценок пока нет

- Exoneración e InafectaciónДокумент24 страницыExoneración e InafectaciónTitoОценок пока нет

- Taller Legislación TributariaДокумент11 страницTaller Legislación TributariaDavid GilonОценок пока нет

- 3 - ExencionesДокумент13 страниц3 - ExencionesGonzalo FavaroОценок пока нет

- Los Beneficios Fiscales Otorgados A Las ONG en HondurasДокумент7 страницLos Beneficios Fiscales Otorgados A Las ONG en HondurasJAVIER VARELAОценок пока нет

- El Código Tributario Dominicano Estableció en El Artículo 7Документ4 страницыEl Código Tributario Dominicano Estableció en El Artículo 7YordaniОценок пока нет

- Decreto 18-04Документ14 страницDecreto 18-04Estudiantes por DerechoОценок пока нет

- 03 Exoneraciones e Inafecciones Imp A La RentaДокумент13 страниц03 Exoneraciones e Inafecciones Imp A La RentaKevin Javier Portillo FloresОценок пока нет

- 04 - Exenciones - 2017Документ31 страница04 - Exenciones - 2017PamelaОценок пока нет

- 3 Clasificación de Las ContribucionesДокумент12 страниц3 Clasificación de Las ContribucionesLuis Manuel Quiroz RodríguezОценок пока нет

- Conoce Usted Las Exoneraciones Del Impuesto A La Renta Que Han Sido Prorrogadas Hasta El 31Документ23 страницыConoce Usted Las Exoneraciones Del Impuesto A La Renta Que Han Sido Prorrogadas Hasta El 31Jhohan Aguilar JulcaОценок пока нет

- 4 Gananciasexencionescorreccion1 090413121358 Phpapp01Документ23 страницы4 Gananciasexencionescorreccion1 090413121358 Phpapp01LsОценок пока нет

- Entidades Exoneradas PDFДокумент5 страницEntidades Exoneradas PDFCarlos GadoОценок пока нет

- ContribucionesДокумент11 страницContribucionesdayanaОценок пока нет

- Exenciones de IVA y ISRДокумент4 страницыExenciones de IVA y ISRnancyportilloОценок пока нет

- Trabajo Práctico Impuestos IiiДокумент22 страницыTrabajo Práctico Impuestos IiiRoberto Manuel BraccoОценок пока нет

- MI Parte Del TrabajoДокумент5 страницMI Parte Del TrabajoLeyva Garcia AxelОценок пока нет

- Unidad 3 ContribucionesДокумент13 страницUnidad 3 ContribucionesOntiveros Portillo Jesús AdriánОценок пока нет

- Exoneraciones Del IgvДокумент3 страницыExoneraciones Del Igvyulinio roamrio landeo almeidaОценок пока нет

- Derecho Tributario (Codigo Tributario)Документ25 страницDerecho Tributario (Codigo Tributario)Yohana Flores ValdebenitoОценок пока нет

- Deberes FormalesДокумент7 страницDeberes FormalesIker RobledoОценок пока нет

- Derecho Tributario TP #1Документ6 страницDerecho Tributario TP #1Matias PalasОценок пока нет

- Sociedades CivilesДокумент9 страницSociedades CivilesFRANCISCO SOLAR G.Оценок пока нет

- Ensayo Las ContribucionesДокумент6 страницEnsayo Las ContribucionesXanderlith Angulo ParraОценок пока нет

- Código Fiscal Del Estado de AguascalientesДокумент49 страницCódigo Fiscal Del Estado de AguascalientesMemo EspiinozaОценок пока нет

- Que Es El Debito FiscalДокумент6 страницQue Es El Debito FiscalVictor MoralesОценок пока нет

- Tema 2Документ29 страницTema 2Monica Adriana Gomez BaezОценок пока нет

- TP 1, TributarioДокумент4 страницыTP 1, TributarioSol BarrientosОценок пока нет

- Exenciones Al Impuesto Sobre Los Ingresos Brutos en La Ciudad de Buenos AiresДокумент11 страницExenciones Al Impuesto Sobre Los Ingresos Brutos en La Ciudad de Buenos AiresFernando EliasОценок пока нет

- Estructura Tributaria en ColombiaДокумент18 страницEstructura Tributaria en ColombiaLissethОценок пока нет

- Decreto Supremo 21060 - Bolivia - InfoLeyes - Legislación OnlineДокумент31 страницаDecreto Supremo 21060 - Bolivia - InfoLeyes - Legislación OnlineAlejandroОценок пока нет

- StatementsДокумент10 страницStatementsMilagros AmazziniОценок пока нет

- Analisis-Monetario-1 PDFДокумент223 страницыAnalisis-Monetario-1 PDFAxel BalbuenaОценок пока нет

- Francisco: Protocolo de Sentencias #Resolución: 319 Año: 2022 Tomo: 9 Folio: 2475-2490Документ32 страницыFrancisco: Protocolo de Sentencias #Resolución: 319 Año: 2022 Tomo: 9 Folio: 2475-2490Jose María RaveraОценок пока нет

- Economía (Gottfried Feder)Документ67 страницEconomía (Gottfried Feder)userrtesttОценок пока нет

- Dictamen Amplía Requerimiento de Instrucción CFP 3561-2019Документ43 страницыDictamen Amplía Requerimiento de Instrucción CFP 3561-2019Gonzalo ContiОценок пока нет

- Tarjetas de Crédito: Visa Mastercard Cuentas y Paquetes Cianco Hector ArielДокумент12 страницTarjetas de Crédito: Visa Mastercard Cuentas y Paquetes Cianco Hector ArielPeter CiancoОценок пока нет

- Créditos UVAДокумент16 страницCréditos UVAJulián PanzaОценок пока нет

- La Marca y La Marca Grafica (Low)Документ345 страницLa Marca y La Marca Grafica (Low)Andrés Quiroga Alvarez Daza100% (1)

- 04 Ley 24156 Tit 3 Sistema Credito PublicoДокумент28 страниц04 Ley 24156 Tit 3 Sistema Credito PublicoSurendraОценок пока нет

- 4) Martes 5 de Julio 2022Документ15 страниц4) Martes 5 de Julio 2022Hebert RogelОценок пока нет

- Sistema de Tesoreria.Документ188 страницSistema de Tesoreria.multimediayredesОценок пока нет

- Cuestionario 1 2022-1Документ6 страницCuestionario 1 2022-1Milii ZllrОценок пока нет

- Sistema Financiero ArgentinoДокумент118 страницSistema Financiero Argentinomaria mariaОценок пока нет

- El Estado Intervencionista en La Argentina-DirieДокумент34 страницыEl Estado Intervencionista en La Argentina-DirieLocoGattiОценок пока нет

- La Financiera Vinculada A Los Monos, en La Mira Del BCRA (Expediente)Документ2 страницыLa Financiera Vinculada A Los Monos, en La Mira Del BCRA (Expediente)brendaafunessОценок пока нет

- Agencias Regulatorias IndependientesДокумент4 страницыAgencias Regulatorias IndependientesMagda Almonte de MontalvoОценок пока нет

- Warrant y OtrosДокумент77 страницWarrant y OtrosGustavo Gonzalez RequeОценок пока нет

- Trabajo Grupal N2Документ9 страницTrabajo Grupal N2Omar DíazОценок пока нет

- Origenes de La Banca y Evolución de La MonedaДокумент21 страницаOrigenes de La Banca y Evolución de La Monedalyon15100% (1)

- Ortola Martínez Gustavo Marcelo C/ Sarlenga Marcela Claudia S/ OrdinarioДокумент13 страницOrtola Martínez Gustavo Marcelo C/ Sarlenga Marcela Claudia S/ OrdinarioTiffanie WeissОценок пока нет

- Resolucion Anses 193-2023 Programa Créditos Anses.Документ14 страницResolucion Anses 193-2023 Programa Créditos Anses.Estudio Alvarezg AsociadosОценок пока нет

- A7717Документ2 страницыA7717Cronista.comОценок пока нет

- Resolución 381/2020Документ21 страницаResolución 381/2020Edu Lalo MejiasОценок пока нет

- Cuadro Comparativo U5 y 6 RapoportДокумент9 страницCuadro Comparativo U5 y 6 RapoportDaniela CasellaОценок пока нет

- Aboslucion BcraДокумент38 страницAboslucion BcraMatias SeminoОценок пока нет