Вам также может понравиться

- Astrologia HorariaДокумент67 страницAstrologia HorariaKiwita KuchitОценок пока нет

- 20 Tips Sobre La Escritura de CancionesДокумент5 страниц20 Tips Sobre La Escritura de Cancioneschrismorab100% (3)

- Metodos Alternativos de Solucion de Conflictos - Francisco Javier Gorjon Gomez y Jose Guadalupe Steele GarzaДокумент232 страницыMetodos Alternativos de Solucion de Conflictos - Francisco Javier Gorjon Gomez y Jose Guadalupe Steele GarzaAdrian Aquiles69% (26)

- Grupo B - Transformación, Fusión y Escisión de SociedadesДокумент11 страницGrupo B - Transformación, Fusión y Escisión de SociedadesAngy MartirОценок пока нет

- Modelos de Transporte-1Документ24 страницыModelos de Transporte-1Joseph Sarath40% (5)

- Tarea de Sociedad en Comandita SimpleДокумент7 страницTarea de Sociedad en Comandita SimpleVictor MagañaОценок пока нет

- Derecho Societario, Extinsion de La SociedadДокумент18 страницDerecho Societario, Extinsion de La SociedadJuanVictorAtauSantaCruzОценок пока нет

- Dma - 40 ARQUITECTURAДокумент84 страницыDma - 40 ARQUITECTURARosa Janet Casuso PardoОценок пока нет

- Programa de ProduccionДокумент13 страницPrograma de ProduccionJakelin Poma JulcaОценок пока нет

- Libro de PsiquiatriaДокумент28 страницLibro de PsiquiatriaRoxana sepulvedaОценок пока нет

- Caso Practico Liquidacion de Sociedades 1Документ20 страницCaso Practico Liquidacion de Sociedades 1Lizbeth Tintaya FernandezОценок пока нет

- Artículo 88Документ4 страницыArtículo 88Diana JaquelineОценок пока нет

- Emision de ObligacionesДокумент10 страницEmision de ObligacionesyhiomaraОценок пока нет

- La Escisión de SociedadesДокумент23 страницыLa Escisión de SociedadesSara Luz Guerra Arirama100% (1)

- Reglamento interno edificio propiedad horizontalДокумент11 страницReglamento interno edificio propiedad horizontalVismarkVillegasRocha100% (1)

- Unidad XV - Reorganización de SociedadesДокумент28 страницUnidad XV - Reorganización de SociedadesBrian Jofree Velasquez Huali100% (1)

- Disolución, Liquidación y Extinción de SociedadesДокумент8 страницDisolución, Liquidación y Extinción de SociedadesPercy Cordova Saavedra100% (1)

- Tratado de Arbitraje Comercial Internacional MexicanoДокумент398 страницTratado de Arbitraje Comercial Internacional MexicanoCarlo_Andolini1100% (5)

- 1.reorganización de Sociedades 1Документ28 страниц1.reorganización de Sociedades 1carolinaОценок пока нет

- Sociedad Comercial de Responsabilidad LimitadaДокумент15 страницSociedad Comercial de Responsabilidad LimitadaRaul Cano50% (2)

- Sociedad Comercial de Responsabilidad LimitadaДокумент8 страницSociedad Comercial de Responsabilidad Limitadapiero vasquez villalobosОценок пока нет

- Analisis de Los Articulos 75Документ25 страницAnalisis de Los Articulos 75IsaacDeivyChavezCortez0% (1)

- Apunte - Maritza Montero. Introducción A La Psicología Comunitaria. Cap 8 - La Participación en El Trabajo Comunitario.Документ8 страницApunte - Maritza Montero. Introducción A La Psicología Comunitaria. Cap 8 - La Participación en El Trabajo Comunitario.Belén Canteros0% (1)

- 2023 Eda 1 Sesiones Semana 4 - 1°Документ36 страниц2023 Eda 1 Sesiones Semana 4 - 1°Rosa Santamaria Palacios100% (1)

- Nuevas Tendencias Del Derecho ConstitucionalДокумент733 страницыNuevas Tendencias Del Derecho ConstitucionalSegundo David100% (3)

- 01 - EscisionДокумент18 страниц01 - EscisionCesar Ramos50% (2)

- Ley - General de Sociedades - DiapositivasДокумент66 страницLey - General de Sociedades - DiapositivasSamantha Xiomara Sanchez PalmaОценок пока нет

- Monografia SociedadesДокумент79 страницMonografia SociedadesPatricia SanchezОценок пока нет

- LucioДокумент6 страницLuciocarmenОценок пока нет

- Sociedad Anonima Abierta MonografiaДокумент14 страницSociedad Anonima Abierta MonografiaJhon Chunga ConchaОценок пока нет

- Monografia Disolucionliquidacion Extincion-SociedadesДокумент23 страницыMonografia Disolucionliquidacion Extincion-SociedadesJorge Aguirre0% (1)

- Las Acciones y Los Organos de La Sociedad AnonimaДокумент8 страницLas Acciones y Los Organos de La Sociedad AnonimaJose C Prado100% (1)

- Escuela Finanzas ContabilidadДокумент27 страницEscuela Finanzas ContabilidadGelinRoncalCastañedaОценок пока нет

- Sesión 13 Organos de La Sociedad Anonima Parte 2Документ4 страницыSesión 13 Organos de La Sociedad Anonima Parte 2Días DanielОценок пока нет

- Sociedad en Comandita SimpleДокумент39 страницSociedad en Comandita SimpleYuLi Alvarado Suncion100% (1)

- Minuta Sociedad ColectivaДокумент12 страницMinuta Sociedad ColectivaDonato Benito SotoОценок пока нет

- Comentario Sobre La Escisión de SociedadesДокумент2 страницыComentario Sobre La Escisión de SociedadesStylos PrinshОценок пока нет

- Sociedad Anonima - Grupo 2Документ78 страницSociedad Anonima - Grupo 2TORRES CARRERA LUCY EMILIAОценок пока нет

- RLL: Aspectos clave de la sociedad de responsabilidad limitadaДокумент8 страницRLL: Aspectos clave de la sociedad de responsabilidad limitadaNaomi Montesinos TorresОценок пока нет

- LiquidacionДокумент17 страницLiquidacionDaviDJoelQuiñonezОценок пока нет

- Efectos de los aportes en sociedades mercantilesДокумент11 страницEfectos de los aportes en sociedades mercantilesJessica PeláezОценок пока нет

- Sociedad Anonima y Sus VariantesДокумент8 страницSociedad Anonima y Sus Variantesyadhira11111Оценок пока нет

- Elaboración de minuta de constitución de Sociedad en Comandita por AccionesДокумент9 страницElaboración de minuta de constitución de Sociedad en Comandita por AccionesRonaldo Herrera Silva100% (1)

- Lgs Modificación de Estatuto Aumento y Reduccion de CapitalДокумент8 страницLgs Modificación de Estatuto Aumento y Reduccion de CapitalPaola ZFОценок пока нет

- Sociedad en comandita: concepto, características e historiaДокумент22 страницыSociedad en comandita: concepto, características e historiaPattychriss Mendoza RubioОценок пока нет

- Artículo 42-49 SociedadesДокумент3 страницыArtículo 42-49 SociedadesLeslie GamarraОценок пока нет

- Disolución y liquidación de sociedadesДокумент26 страницDisolución y liquidación de sociedadesPaulo Jhair Suárez De Freitas CordovaОценок пока нет

- Cuadro Comparativo para Presentar Numero 4Документ7 страницCuadro Comparativo para Presentar Numero 4Cruz C. Yesica LizОценок пока нет

- Sociedades ColctivasДокумент35 страницSociedades ColctivasJhanet AmpueroОценок пока нет

- Escisión de Sociedades MonografíaДокумент8 страницEscisión de Sociedades MonografíaRAUL VICENTE JIMENEZОценок пока нет

- Sociedad AnónimaДокумент10 страницSociedad AnónimaAbby MostaceroОценок пока нет

- Ley General de SociedadesДокумент6 страницLey General de SociedadesKelly Quispe LópezОценок пока нет

- Escritura PublicaДокумент5 страницEscritura PublicaAngi AngelitaОценок пока нет

- Disolucion y Liquidacion....Документ18 страницDisolucion y Liquidacion....Cleveland Chavez Soto100% (1)

- Gastos Públicos Listo (Resumen)Документ7 страницGastos Públicos Listo (Resumen)Lizbeth Tintaya FernandezОценок пока нет

- Sociedades Civiles TrabajoДокумент24 страницыSociedades Civiles TrabajoMoisés MedinaОценок пока нет

- S.A.C. CARACTERÍSTICASДокумент4 страницыS.A.C. CARACTERÍSTICASPriscila Fernandez Reyes100% (2)

- La Transacción - OglibacionesДокумент23 страницыLa Transacción - OglibacionesJulisa Guerrero Mayo100% (1)

- Nulidad, Caducidad y Revocacion TestamentariaДокумент2 страницыNulidad, Caducidad y Revocacion TestamentariaLuis Alberto Ordinola Cordova100% (1)

- Derecho A La PropiedadДокумент17 страницDerecho A La PropiedadPier Cotrina AcuñaОценок пока нет

- Liquidación de sociedades: funciones de liquidadoresДокумент4 страницыLiquidación de sociedades: funciones de liquidadoresGladys Sedano TaypeОценок пока нет

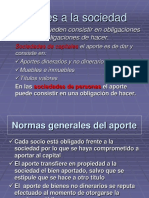

- Aportes a la sociedad: tipos, normas y consecuenciasДокумент20 страницAportes a la sociedad: tipos, normas y consecuenciasDanitza Cotos Flores100% (1)

- Diferencias SA y LtdaДокумент7 страницDiferencias SA y LtdaVALERIA100% (2)

- Derecho societario reglas aplicablesДокумент28 страницDerecho societario reglas aplicablesCarlos Santana100% (2)

- Sociedades IrregularesДокумент31 страницаSociedades IrregularesVictor HugoОценок пока нет

- Ajustes contables BALANCEДокумент3 страницыAjustes contables BALANCEISRAEL ALEJANDRO DAVILAОценок пока нет

- El Pagare en El Sistema Peruano y Lesgislacion ComparadaДокумент10 страницEl Pagare en El Sistema Peruano y Lesgislacion ComparadasilvanaОценок пока нет

- Transmisión y extinción de la obligación tributariaДокумент18 страницTransmisión y extinción de la obligación tributariaJhon Prado AlarconОценок пока нет

- Ley General de Sociedades 26887 Libro Iv Normas ComplementariasДокумент55 страницLey General de Sociedades 26887 Libro Iv Normas ComplementariasAluОценок пока нет

- Monografia Reorganización de Sociedades 1Документ6 страницMonografia Reorganización de Sociedades 1Ana Raquel Rubio TiradoОценок пока нет

- Escision de Sociedades - Elias Laroza PDFДокумент10 страницEscision de Sociedades - Elias Laroza PDFRA ChrisОценок пока нет

- La Escisión de Las Sociedades MercantilesДокумент4 страницыLa Escisión de Las Sociedades MercantilesdannaradillaОценок пока нет

- Coramsa-Propone Puntos ControvertidosДокумент2 страницыCoramsa-Propone Puntos ControvertidosRosa Janet Casuso PardoОценок пока нет

- Is Pimentel - Plan de ContingenciaДокумент23 страницыIs Pimentel - Plan de ContingenciaRosa Janet Casuso PardoОценок пока нет

- Cruz Roja - AutorizacionДокумент1 страницаCruz Roja - AutorizacionRosa Janet Casuso PardoОценок пока нет

- Datos Prácticos de Instalaciones Hidráulicas y SanitariasДокумент213 страницDatos Prácticos de Instalaciones Hidráulicas y SanitariasJoel Timoteo Pérez Torrescano100% (9)

- Guía de Construcción Ilustrada - ARQUI LIBROS - AL PDFДокумент227 страницGuía de Construcción Ilustrada - ARQUI LIBROS - AL PDFRosa Janet Casuso PardoОценок пока нет

- Plan Maestro EPSEL 2015-2020Документ336 страницPlan Maestro EPSEL 2015-2020Rosa Janet Casuso PardoОценок пока нет

- Memoria Estructura PDFДокумент28 страницMemoria Estructura PDFRosa Janet Casuso PardoОценок пока нет

- Propiedad IndustrialДокумент35 страницPropiedad IndustrialRosa Janet Casuso PardoОценок пока нет

- Revista Proyecta 40-PiuraДокумент28 страницRevista Proyecta 40-PiuraRosa Janet Casuso PardoОценок пока нет

- El Principio RazonabilidadДокумент11 страницEl Principio RazonabilidadRosa Janet Casuso PardoОценок пока нет

- Anuario 2012 Edicion de Aniversario PDFДокумент205 страницAnuario 2012 Edicion de Aniversario PDFCynthia SmithОценок пока нет

- Revista Proyecta 40-PiuraДокумент28 страницRevista Proyecta 40-PiuraRosa Janet Casuso PardoОценок пока нет

- El Principio de RacionalidadДокумент7 страницEl Principio de RacionalidadRosa Janet Casuso PardoОценок пока нет

- Guiateoricopracticaparautilizarloscriterios LibreДокумент216 страницGuiateoricopracticaparautilizarloscriterios LibreRosa Janet Casuso PardoОценок пока нет

- Arquivision SetiembreДокумент14 страницArquivision SetiembreRosa Janet Casuso PardoОценок пока нет

- Proyecta 39 - Piura 2014Документ28 страницProyecta 39 - Piura 2014Rosa Janet Casuso PardoОценок пока нет

- Justicia Juvenil Peru 2013 FinalДокумент185 страницJusticia Juvenil Peru 2013 FinalRosa Janet Casuso PardoОценок пока нет

- La PruebaДокумент85 страницLa PruebaccuadracrОценок пока нет

- CR Too Ito 147 Proyecto GratisДокумент6 страницCR Too Ito 147 Proyecto GratisMarixakuОценок пока нет

- Derecho Procesal ConstitucionalДокумент5 страницDerecho Procesal ConstitucionalRosa Janet Casuso PardoОценок пока нет

- El Principio-Derecho DignidadДокумент4 страницыEl Principio-Derecho DignidadRosa Janet Casuso PardoОценок пока нет

- Steven Holl - Casa Escrita Con LuzДокумент10 страницSteven Holl - Casa Escrita Con LuzIbori MondinoОценок пока нет

- Dma - 37 ArquitecturaДокумент84 страницыDma - 37 ArquitecturaRosa Janet Casuso PardoОценок пока нет

- Dma - 39 ARQUITECTURAДокумент47 страницDma - 39 ARQUITECTURARosa Janet Casuso PardoОценок пока нет

- Dma - 36 ArquitectoДокумент84 страницыDma - 36 ArquitectoRosa Janet Casuso PardoОценок пока нет

- Laboratorio de Biofísica #2Документ3 страницыLaboratorio de Biofísica #2Andres Felipe Abadia RiosОценок пока нет

- Tarea 3.1Документ4 страницыTarea 3.1Diego FloresОценок пока нет

- Lab 05 Programación y Simulación Del Aplicativo 1Документ12 страницLab 05 Programación y Simulación Del Aplicativo 1Dilman Alberto Ccotahuana HuarcaОценок пока нет

- Bach Proyecto Bach 2Документ10 страницBach Proyecto Bach 2E.E.B SARA MOLINA DE GARCIAОценок пока нет

- Informe 37-2023 FinalДокумент18 страницInforme 37-2023 FinalBibiana H. LomoteОценок пока нет

- Carta A Gobernador Electo 30 Noviembre 2020Документ3 страницыCarta A Gobernador Electo 30 Noviembre 2020Carlos Ortiz RiveraОценок пока нет

- Curriculum - Luis CuetoДокумент3 страницыCurriculum - Luis CuetoJosh OjedaОценок пока нет

- Mezclado RaДокумент2 страницыMezclado RaEduardoMartinMarquezОценок пока нет

- Observaciones Segundo GradoДокумент2 страницыObservaciones Segundo GradoBlanca Ines Cruz SebastianОценок пока нет

- Auditoría inalámbrica-Recomendaciones para reducir riesgosДокумент3 страницыAuditoría inalámbrica-Recomendaciones para reducir riesgosf_ibarraОценок пока нет

- Informe de Caracteriación y Técnicas de MuestreoДокумент9 страницInforme de Caracteriación y Técnicas de MuestreoFIORELLA GIANINA CHIPANA OCHOAОценок пока нет

- Arjun Appadurai en Su Libro “La Modernidad Desbordada- Dimensiones Culturales de La Globalización” Plantea Una Teoría de La Ruptura, En La Cual Sostiene Que La Modernidad Es Una Etapa Reciente en Donde Grandes Flujos rДокумент2 страницыArjun Appadurai en Su Libro “La Modernidad Desbordada- Dimensiones Culturales de La Globalización” Plantea Una Teoría de La Ruptura, En La Cual Sostiene Que La Modernidad Es Una Etapa Reciente en Donde Grandes Flujos rEmanuel AlejandroОценок пока нет

- Orientaciones para Beneficio de VotaciónДокумент6 страницOrientaciones para Beneficio de VotaciónLiliana ArevaloОценок пока нет

- ElplacerdelocorrectoДокумент6 страницElplacerdelocorrectoPaula Andrea Correa OsorioОценок пока нет

- Electrodepósito de Cobre 40mAДокумент4 страницыElectrodepósito de Cobre 40mARocioBalderramaSegura100% (1)

- 07 - 12 FICHA DE TRABAJO PERSONAL (Autoguardado)Документ4 страницы07 - 12 FICHA DE TRABAJO PERSONAL (Autoguardado)Evelin Florcia Villalba HuayreОценок пока нет

- PukujДокумент48 страницPukujJuanCastroSotoОценок пока нет

- Calculo Indice Actos SegurosДокумент16 страницCalculo Indice Actos SegurosMANGUERAS DE MINATITLANОценок пока нет

- Decálogo Del PeritoДокумент3 страницыDecálogo Del PeritoCokyRuezОценок пока нет

- HaudenosauneeДокумент12 страницHaudenosauneeDraighean ErlandОценок пока нет

- CodigosДокумент19 страницCodigosRichar ArturoОценок пока нет

- Papeleta Informativa-Or TacnaДокумент1 страницаPapeleta Informativa-Or TacnaPedro QuispeОценок пока нет