Вам также может понравиться

- Solicitud de Negociacion de DeudasДокумент19 страницSolicitud de Negociacion de DeudasNikollay PeñaОценок пока нет

- Método Aleman y FrancesДокумент39 страницMétodo Aleman y FrancesAdrian Leon Silva100% (1)

- Ejercicios JosueДокумент13 страницEjercicios JosueJosep Araj64% (11)

- Trabajo Caso 1Документ4 страницыTrabajo Caso 1Breiner Navarro100% (1)

- Análisis de Los Estados Contables: El Uso de Ratios en El Análisis de Corto y Largo PlazoДокумент16 страницAnálisis de Los Estados Contables: El Uso de Ratios en El Análisis de Corto y Largo PlazoJuliana ScheggiaОценок пока нет

- Manual de Contabilidad Parte1Документ15 страницManual de Contabilidad Parte1melissaОценок пока нет

- Analisis de Estados NutresaДокумент14 страницAnalisis de Estados NutresaCarolain Dahianna Chavarro BahamonОценок пока нет

- Taller Obligaciones FinancierasДокумент10 страницTaller Obligaciones FinancierasmateoОценок пока нет

- Gastos Pagados Por AnticipadoДокумент15 страницGastos Pagados Por AnticipadosebastianОценок пока нет

- La Churreria Cindy Sanchez - Leidy Torres PDFДокумент33 страницыLa Churreria Cindy Sanchez - Leidy Torres PDFBiviana SanchezОценок пока нет

- Instituto de Educacion Superior Tecnologico Privado Del Altiplano PunoДокумент5 страницInstituto de Educacion Superior Tecnologico Privado Del Altiplano PunoRonald QUISPEОценок пока нет

- Estructura CapitalДокумент18 страницEstructura CapitalRAFAEL ANTONIO DIAZ MUTZОценок пока нет

- Taller Contabilidad BasicaДокумент4 страницыTaller Contabilidad BasicaCarlos Felipe ChavesОценок пока нет

- Taller Final LA GRANJAДокумент43 страницыTaller Final LA GRANJAJhon Hernández TobarОценок пока нет

- Cartilla Contabilidad Oscar AzaДокумент22 страницыCartilla Contabilidad Oscar Azaoscar alberto aza duranОценок пока нет

- Trabajo 1Документ12 страницTrabajo 1Mario pereiraОценок пока нет

- Segundo Parcial de Analisis A Estados FinancierosДокумент5 страницSegundo Parcial de Analisis A Estados FinancierosLeidy Carolina Rincon AmayaОценок пока нет

- Desarrollo Ejercicio Flujo de CajaДокумент32 страницыDesarrollo Ejercicio Flujo de CajaKënïä De ÄrgëlОценок пока нет

- Semana 7 - Excel - Excel para La TareaДокумент3 страницыSemana 7 - Excel - Excel para La Tareaharu luisОценок пока нет

- Taller Matematica FinancieraДокумент5 страницTaller Matematica FinancieraHenryPeñaОценок пока нет

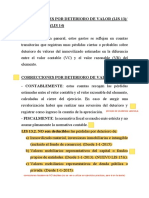

- Correcciones Por Deterioro de Valor-ProvisionesДокумент12 страницCorrecciones Por Deterioro de Valor-ProvisionesJoel SanchaОценок пока нет

- 2021 Cap2 Ejercicios 2.1, 2.2, 2.3 y 3.1Документ37 страниц2021 Cap2 Ejercicios 2.1, 2.2, 2.3 y 3.1Fernando PC ATОценок пока нет

- Finope EjercicioДокумент11 страницFinope EjercicioEduardo AldanaОценок пока нет

- Activo y PoasivoДокумент23 страницыActivo y PoasivoJuan SalcedoОценок пока нет

- Actividad #7 Gerencia FinancieraДокумент60 страницActividad #7 Gerencia FinancieraJoseEatrevete ColombianBikeОценок пока нет

- Tecnologia CreticiaДокумент52 страницыTecnologia CreticiaLederxito Angelito Shapiama TuanamaОценок пока нет

- Estudio de Caso Empresa Merli S PDFДокумент17 страницEstudio de Caso Empresa Merli S PDFErikaОценок пока нет

- Foro Semana 4Документ10 страницForo Semana 4María Verónica Corrales VučinaОценок пока нет

- Matematicas Taller 2Документ14 страницMatematicas Taller 2David AriasОценок пока нет

- 6 Admon Recuperacion Contabilidad de CostosДокумент10 страниц6 Admon Recuperacion Contabilidad de CostosAllan Dubán López ArchilaОценок пока нет