Вам также может понравиться

- Contrato Firma de AuditoriaДокумент3 страницыContrato Firma de AuditoriaDIEGO FERNANDO BELTRAN RICOОценок пока нет

- Evaluación de control interno en FUNDABIEM JutiapaДокумент128 страницEvaluación de control interno en FUNDABIEM JutiapaCesar HerreraОценок пока нет

- Leyes, Acuerdos, Creacion Usuario SicoinДокумент4 страницыLeyes, Acuerdos, Creacion Usuario SicoinErick SaulОценок пока нет

- Retenciones Del IVA y Del ISRДокумент67 страницRetenciones Del IVA y Del ISRAaron Abdallah100% (1)

- Lab. 14 2019Документ1 страницаLab. 14 2019CesarОценок пока нет

- Laboratorios 1 y 2Документ2 страницыLaboratorios 1 y 2Juan José GrijalvaОценок пока нет

- Laboratorio 1 - Rebeca Mancilla - 201405600Документ8 страницLaboratorio 1 - Rebeca Mancilla - 201405600Isabel Mancilla RodasОценок пока нет

- NIA 540 - Grupo No. 3Документ10 страницNIA 540 - Grupo No. 3mario_luna88Оценок пока нет

- Laboratorio 1Документ3 страницыLaboratorio 1Cesar Herrera50% (2)

- Costos y ventas de producción avícolaДокумент4 страницыCostos y ventas de producción avícolaBabyОценок пока нет

- Hallazgos ModificadosДокумент2 страницыHallazgos ModificadosFercho MonroyОценок пока нет

- Tabla Iscv-Iva Enajenacion 2017 A Publicar Diario OficialДокумент41 страницаTabla Iscv-Iva Enajenacion 2017 A Publicar Diario OficialMarlin Yomara Gutierrez AldanaОценок пока нет

- Trabajo NIEPAI 2420, 2421, 2430 y 2431Документ16 страницTrabajo NIEPAI 2420, 2421, 2430 y 2431Francisco Cristian GuillermoОценок пока нет

- Lab 4 Ernesto Oliva 201111849Документ7 страницLab 4 Ernesto Oliva 201111849ernesto olivaОценок пока нет

- Finanzas Ii MetodosДокумент19 страницFinanzas Ii Metodosmaria joseОценок пока нет

- Trabajo Datos IncompletosДокумент20 страницTrabajo Datos IncompletosAndrea MarroquinОценок пока нет

- Estados FinancierosДокумент39 страницEstados FinancierosDenian CastilloОценок пока нет

- Ejercicio Analisis de La Ganancia BrutaДокумент2 страницыEjercicio Analisis de La Ganancia BrutaKatherinОценок пока нет

- FinanzasДокумент26 страницFinanzasDaniel CruzОценок пока нет

- Empresa Twins Inc. Ejercicio PracticaДокумент9 страницEmpresa Twins Inc. Ejercicio PracticaCarlos Daniel Beletzuy GutierrezОценок пока нет

- Practica Auditoria Por Ciclo de IngresosДокумент27 страницPractica Auditoria Por Ciclo de IngresosCesar HerreraОценок пока нет

- TOMO I - Informe FinalДокумент152 страницыTOMO I - Informe FinalRamiro Lucas100% (1)

- Ejercicio Costeo Directo Sin Goteras 2013Документ2 страницыEjercicio Costeo Directo Sin Goteras 2013Alan AquinoОценок пока нет

- Auditoría Por Ciclos ConversiónДокумент15 страницAuditoría Por Ciclos ConversiónCesar Herrera100% (1)

- 3.laboratorio FINANZAS - IIДокумент2 страницы3.laboratorio FINANZAS - IIAlexander CalelОценок пока нет

- "El Huele Rico, S.a." C.d.finalДокумент4 страницы"El Huele Rico, S.a." C.d.finalCeles NavasОценок пока нет

- Impresiones, S. A.Документ5 страницImpresiones, S. A.Froilan Antonio Figueroa RodríguezОценок пока нет

- Ejercicio 2Документ9 страницEjercicio 2Escobar Jen100% (2)

- Medios de Defensa Del Orden ConstitucionalДокумент1 страницаMedios de Defensa Del Orden ConstitucionalMargarita Lorenzo GalindoОценок пока нет

- Sección 17 PDFДокумент35 страницSección 17 PDFJonatan Tzul MartinezОценок пока нет

- Tipos de DictamenesДокумент9 страницTipos de DictamenesWalter HernándezОценок пока нет

- CONTABILIDAD 4, Examen FinalДокумент6 страницCONTABILIDAD 4, Examen Finalrodrigoqx58Оценок пока нет

- OSC Unidad 5 Tcnicas Utilizadas en La SistematizacinДокумент21 страницаOSC Unidad 5 Tcnicas Utilizadas en La SistematizacinLesslieShОценок пока нет

- Manual de Organizacion y Funciones - Dafim PDFДокумент41 страницаManual de Organizacion y Funciones - Dafim PDFGuizel BollmannОценок пока нет

- Memorandum de Planificación Por SalónДокумент20 страницMemorandum de Planificación Por SalónGomobile Asistente ContabilidadОценок пока нет

- Conta Vi-2022 Costeo Directo La RevoluciónДокумент2 страницыConta Vi-2022 Costeo Directo La RevoluciónJosh PerezОценок пока нет

- Auditoría III - Pasivos Contingentes y Eventos SubsecuentesДокумент25 страницAuditoría III - Pasivos Contingentes y Eventos SubsecuentesManuel Estrada SolórzanoОценок пока нет

- Información contable por segmentos UCN CUNORДокумент13 страницInformación contable por segmentos UCN CUNOREdwin GarciaОценок пока нет

- Ejerc. 10 Sucursal y Casa Matriz Moneda Ex.Документ5 страницEjerc. 10 Sucursal y Casa Matriz Moneda Ex.DennisОценок пока нет

- Notas estados financieros empresa DivulgacionesДокумент3 страницыNotas estados financieros empresa DivulgacionesGarcia De Leon EsperanzaОценок пока нет

- Primer Examen Parcial Auditoria II 2020 PDFДокумент3 страницыPrimer Examen Parcial Auditoria II 2020 PDFWalter Guillermo Hernandez SotoОценок пока нет

- Ped - Material Unidades 1 y Primera Parte Unidad 2 - Primer ParcialДокумент24 страницыPed - Material Unidades 1 y Primera Parte Unidad 2 - Primer ParcialMax Olsen SigüenzaОценок пока нет

- Auditoria II Cambios ContablesДокумент23 страницыAuditoria II Cambios ContablesJuan José GrijalvaОценок пока нет

- Repaso Un Centro Un Producto Pace 2020Документ2 страницыRepaso Un Centro Un Producto Pace 2020Diana XocoyОценок пока нет

- Auditoría VДокумент5 страницAuditoría VJack MikeОценок пока нет

- Organización y sistematización contableДокумент5 страницOrganización y sistematización contableKaterin NajeraОценок пока нет

- Insumos: Producto Agrícola Producción % Venta % Ganancia Costo Unitario Costo de VentaДокумент11 страницInsumos: Producto Agrícola Producción % Venta % Ganancia Costo Unitario Costo de VentaStephanie ZepedaОценок пока нет

- Laboratorio No. 4 Auditoría II-2018-solución SugeridaДокумент7 страницLaboratorio No. 4 Auditoría II-2018-solución SugeridaLuis Felipe Guamuch Archila100% (1)

- 9160fd - 8 Ganancia 31250 Tomar El Saldo Si Los DescuentosДокумент1 страница9160fd - 8 Ganancia 31250 Tomar El Saldo Si Los DescuentosRudy Martínez0% (2)

- Finanzas II Lab 10 ResoluciónДокумент9 страницFinanzas II Lab 10 ResoluciónSAMUEL TRINIDADОценок пока нет

- 03 5574 PDFДокумент100 страниц03 5574 PDFMario SianОценок пока нет

- Lab Flujo de Efectivo PDFДокумент5 страницLab Flujo de Efectivo PDFBrandonОценок пока нет

- Tipos de ArrendamientosДокумент80 страницTipos de ArrendamientosErikОценок пока нет

- Universidad de San Carlos de GuatemalaДокумент93 страницыUniversidad de San Carlos de Guatemalaevaleny chunОценок пока нет

- Resumen Ejecutivo Plan Operativo Anual 2022 y Plan Estratégico Institucional 2021Документ10 страницResumen Ejecutivo Plan Operativo Anual 2022 y Plan Estratégico Institucional 2021EMILY MICHAEL MUCUR GODOYОценок пока нет

- Ley de Impuesto y PretoleoДокумент4 страницыLey de Impuesto y PretoleomailylopezОценок пока нет

- Dto. Nro. 36-2001 Reformas Al IEMA, Tabacos y PetróleoДокумент3 страницыDto. Nro. 36-2001 Reformas Al IEMA, Tabacos y PetróleomrsutucОценок пока нет

- Normativa 43198Документ95 страницNormativa 43198Ana LòpezОценок пока нет

- 78 - RES-DGA-477-2022. Autoridades Portuarias Deben Enviar Info Pesaje UTsДокумент2 страницы78 - RES-DGA-477-2022. Autoridades Portuarias Deben Enviar Info Pesaje UTsCarlos CastroОценок пока нет

- Digesto Constitucional GuatemaltecoДокумент707 страницDigesto Constitucional GuatemaltecoEstudiantes por Derecho100% (4)

- Reglamento Convenio 175 OIT Sobre Trabajo A Tiempo ParcialДокумент2 страницыReglamento Convenio 175 OIT Sobre Trabajo A Tiempo ParcialEstudiantes por DerechoОценок пока нет

- Dictamen Respecto de La Iniciativa de Reformas A La Ley Electoral y de Partidos Políticos Por Parte de La Corte de ConstitucionalidadДокумент297 страницDictamen Respecto de La Iniciativa de Reformas A La Ley Electoral y de Partidos Políticos Por Parte de La Corte de ConstitucionalidadEstudiantes por DerechoОценок пока нет

- 252 Informática Jurídica RevisadaДокумент6 страниц252 Informática Jurídica RevisadafrislyjuarezОценок пока нет

- Plan de Trabajo 2016-2020Документ13 страницPlan de Trabajo 2016-2020Estudiantes por DerechoОценок пока нет

- Acuerdo Gubernativo 106-2016 ViaticosДокумент3 страницыAcuerdo Gubernativo 106-2016 ViaticosEstudiantes por DerechoОценок пока нет

- Reforma Constitucional Documento BaseДокумент20 страницReforma Constitucional Documento BaseRicardo EggenbergerОценок пока нет

- Preliminares para Desarrollar Un Plan de Investigación CientíficaДокумент17 страницPreliminares para Desarrollar Un Plan de Investigación CientíficaEstudiantes por Derecho100% (1)

- Suplemento Huelga de Dolores 2016Документ8 страницSuplemento Huelga de Dolores 2016Estudiantes por Derecho100% (1)

- Normativo para La Elaboración de Tesis IДокумент5 страницNormativo para La Elaboración de Tesis IEstudiantes por Derecho50% (6)

- Manifiesto de Apoyo Al Lic. Gustavo BonillaДокумент4 страницыManifiesto de Apoyo Al Lic. Gustavo BonillaEstudiantes por DerechoОценок пока нет

- Pensum NuevoДокумент1 страницаPensum NuevoEstudiantes por DerechoОценок пока нет

- Custionario Derecho Administrativo 1Документ25 страницCustionario Derecho Administrativo 1Wil Rossal100% (1)

- Los Conceptos Del Codigo de TrabajoДокумент21 страницаLos Conceptos Del Codigo de TrabajoJuanJoseОценок пока нет

- Reglamento Del Ejercicio de Práctica Supervisada y Acuerdo de La Homologación de La CarreraДокумент21 страницаReglamento Del Ejercicio de Práctica Supervisada y Acuerdo de La Homologación de La CarreraEstudiantes por Derecho100% (1)

- Decreto. 18-2016 Reformas Al Dto. 40-94 Ley Orgánica Del Ministerio PúblicoДокумент8 страницDecreto. 18-2016 Reformas Al Dto. 40-94 Ley Orgánica Del Ministerio PúblicoEstudiantes por Derecho100% (1)

- Dto. 14-2016 Reformas A Ley Organismo Legislativo Dto. 63-94Документ6 страницDto. 14-2016 Reformas A Ley Organismo Legislativo Dto. 63-94Estudiantes por Derecho100% (1)

- Borrador Anteproyecto de Reformas Al CpcymДокумент56 страницBorrador Anteproyecto de Reformas Al CpcymKarla D OrellanaОценок пока нет

- Ley de Contrataciones ActualizadaДокумент53 страницыLey de Contrataciones ActualizadaAlex MendezОценок пока нет

- 1 Ley de Hidrocarburos y Su ReglamentoДокумент121 страница1 Ley de Hidrocarburos y Su ReglamentoMiiguel De LeónОценок пока нет

- Cuestionario Derecho Penal1y2Документ29 страницCuestionario Derecho Penal1y2Estudiantes por Derecho93% (28)

- Decreto 27-2012 PDFДокумент2 страницыDecreto 27-2012 PDFEstudiantes por DerechoОценок пока нет

- Decreto 033-2012 PDFДокумент2 страницыDecreto 033-2012 PDFEstudiantes por DerechoОценок пока нет

- Ley de Declaración Del Pop Wuj Como Patrimonio Nacional de La Nación PDFДокумент2 страницыLey de Declaración Del Pop Wuj Como Patrimonio Nacional de La Nación PDFEstudiantes por DerechoОценок пока нет

- 31-2012 Ley Contra La Corrupción PDFДокумент5 страниц31-2012 Ley Contra La Corrupción PDFEstudiantes por DerechoОценок пока нет

- Acuerdo 4-2013 Corte Suprema de JusticiaДокумент7 страницAcuerdo 4-2013 Corte Suprema de JusticiaEstudiantes por DerechoОценок пока нет

- Reformas A La Ley General de Telecomunicaciones, Decreto 94-96 Del Congreso de La República PDFДокумент2 страницыReformas A La Ley General de Telecomunicaciones, Decreto 94-96 Del Congreso de La República PDFEstudiantes por DerechoОценок пока нет

- Manual de Clasificación Presupuestaria Del Sector Público, 5a EdiciónДокумент306 страницManual de Clasificación Presupuestaria Del Sector Público, 5a EdiciónEstudiantes por DerechoОценок пока нет

- Digesto Constitucional de GuatemalaДокумент695 страницDigesto Constitucional de GuatemalaGerson SotomayorОценок пока нет

- Tarea GrupalДокумент11 страницTarea GrupalAlberto AguirreОценок пока нет

- Trab. de Inv. Ajuste Por Inflacion FiscalДокумент31 страницаTrab. de Inv. Ajuste Por Inflacion FiscalGeber GonzalezОценок пока нет

- Rete ICAДокумент198 страницRete ICAFernando DelgadoОценок пока нет

- Practico 4 UpdsДокумент32 страницыPractico 4 UpdsAmelia Andrea Vaca RocaОценок пока нет

- Prueba 4 Medio Responsabilidades Ciudadanas Unid 2 Cap 2Документ3 страницыPrueba 4 Medio Responsabilidades Ciudadanas Unid 2 Cap 2mcristinaОценок пока нет

- Auditoría tributaria ABC SA: Caso de evasión fiscal y recomendacionesДокумент4 страницыAuditoría tributaria ABC SA: Caso de evasión fiscal y recomendacionesTatiana CruzОценок пока нет

- Determinación tributaria en la U de San CarlosДокумент11 страницDeterminación tributaria en la U de San CarlosByron Morientes0% (1)

- Impuestos A La Utilidad Caso Practico 2Документ3 страницыImpuestos A La Utilidad Caso Practico 2Abril GonzalezОценок пока нет

- Antecedentes, Caracteristicas y Tendencias Del Desarrollo Indutrial - Semana - 2Документ5 страницAntecedentes, Caracteristicas y Tendencias Del Desarrollo Indutrial - Semana - 2martin fernandezОценок пока нет

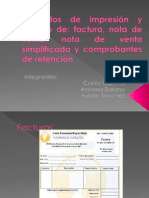

- SRI, Facturas, Nota de Venta, Simplificada y Comprobantes de RetencionДокумент17 страницSRI, Facturas, Nota de Venta, Simplificada y Comprobantes de RetencionDarien Noctis59% (22)

- La Gestión TributariaДокумент12 страницLa Gestión TributariaMarjorie BravoОценок пока нет

- Ley de Defensa Del ArtesanoДокумент5 страницLey de Defensa Del ArtesanoSole GualacataОценок пока нет

- Ensayo de Impuesto de VentaДокумент8 страницEnsayo de Impuesto de VentaDaniel Felipe RochaОценок пока нет

- Libro de ComprasДокумент5 страницLibro de ComprasGenesis Adriana Bastidas MontillaОценок пока нет

- Iue 520Документ3 страницыIue 520Steban Dido Eddy100% (3)

- Nómina vs Honorarios: Ventajas y desventajasДокумент2 страницыNómina vs Honorarios: Ventajas y desventajasDaniel ReyesОценок пока нет

- Tratamiento Fiscal Constructoras ContratosДокумент22 страницыTratamiento Fiscal Constructoras Contratosroberto martinezОценок пока нет

- Balance Incicial - Libro Diario y MayorДокумент58 страницBalance Incicial - Libro Diario y MayorAndrea SuarezОценок пока нет

- Prescripción TributariaДокумент72 страницыPrescripción TributariaJohn Rodriguez SaavedraОценок пока нет

- DECLARACIÓN JURADA PATRIMONIAL DE DOMINGUEZДокумент4 страницыDECLARACIÓN JURADA PATRIMONIAL DE DOMINGUEZGastón MaranoОценок пока нет

- ACEROДокумент1 страницаACEROAle CancinoОценок пока нет

- ConafovicerДокумент30 страницConafovicerMaria Elena Baldeon Flores100% (1)

- Actividades EmpresarialesДокумент10 страницActividades EmpresarialesEmeОценок пока нет

- Estructura Socioeconomica de MexicoДокумент15 страницEstructura Socioeconomica de MexicoSel del AngelОценок пока нет

- Clasificación y Definición de Los ImpuestosДокумент17 страницClasificación y Definición de Los ImpuestosLeonalda EugeniaОценок пока нет

- TUO LEY IGV - Descarga Spij Al 23 - 09 - 18 - 20180926172815Документ206 страницTUO LEY IGV - Descarga Spij Al 23 - 09 - 18 - 20180926172815Steffanie LazarteОценок пока нет

- Proceso Comercial AdminPAQДокумент23 страницыProceso Comercial AdminPAQLópez Agustín AbelОценок пока нет

- Perdida Tributaria IndebidaДокумент5 страницPerdida Tributaria IndebidaMarceloPescoránОценок пока нет

- Resumen para El Primer Parcial - Finanzas Públicas y Derecho Tributario (Naveira - Laguzzi - 2018) - Derecho - UBAДокумент5 страницResumen para El Primer Parcial - Finanzas Públicas y Derecho Tributario (Naveira - Laguzzi - 2018) - Derecho - UBAtomasrodriguez29Оценок пока нет

- Balance General y Estados Financieros de Empresa Comercial LtdaДокумент30 страницBalance General y Estados Financieros de Empresa Comercial LtdaLuis DanielОценок пока нет