Вам также может понравиться

- Ciclo Informe FinancieroДокумент18 страницCiclo Informe FinancieroMáx Moreno0% (1)

- Cuestionario de Control InternoДокумент13 страницCuestionario de Control InternoYaya DaavilaaОценок пока нет

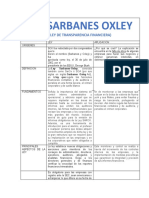

- Cuadro Ley SarbanesДокумент3 страницыCuadro Ley SarbanesRita RamirezОценок пока нет

- Matriz de Hallazgos de Auditoría FinancieraДокумент3 страницыMatriz de Hallazgos de Auditoría Financierastephany ayllis100% (1)

- Trabajo Final Auditoria Financiera IДокумент15 страницTrabajo Final Auditoria Financiera IEsteban MartinezОценок пока нет

- Cuestionario de Control Interno Ambiente de ControlДокумент4 страницыCuestionario de Control Interno Ambiente de ControlCarlos SilvaОценок пока нет

- Nia 400-499Документ20 страницNia 400-499Alejandra Castillo100% (3)

- Informe de JaponДокумент2 страницыInforme de Japonvirna perez100% (1)

- Normas de auditoría y montos de activosДокумент5 страницNormas de auditoría y montos de activosVirginia RaquelОценок пока нет

- Informe Control Interno Compras Pagos 2013Документ4 страницыInforme Control Interno Compras Pagos 2013Pato Amarillo NeonОценок пока нет

- TRATAMIENTO TRIBUTARIO PÉRDIDASДокумент4 страницыTRATAMIENTO TRIBUTARIO PÉRDIDASKathy ArgotiОценок пока нет

- Memorando de PlanificacionДокумент9 страницMemorando de PlanificacionsilviaОценок пока нет

- Mapa Mental 260Документ1 страницаMapa Mental 260Jessica HernándezОценок пока нет

- Carta de Aceptacion Encargo NISR 4400Документ3 страницыCarta de Aceptacion Encargo NISR 4400sofiaОценок пока нет

- Auditoria Operativa PDFДокумент184 страницыAuditoria Operativa PDFAnonymous 0u57E1Оценок пока нет

- Nic SP 19 PDFДокумент6 страницNic SP 19 PDFMartinFernándezSuárezОценок пока нет

- Foncolpuertos y El Carrusel de La Contratación Es Un Caso Más de CoДокумент3 страницыFoncolpuertos y El Carrusel de La Contratación Es Un Caso Más de CoCesar Augusto CalderonОценок пока нет

- Mapa Mental Del Informe CosoДокумент3 страницыMapa Mental Del Informe CosoAndrea Alexandra Garcia ValverdeОценок пока нет

- Caso Interbolsa: La caída de un grande de los mercados financieros colombianosДокумент7 страницCaso Interbolsa: La caída de un grande de los mercados financieros colombianosAlejo LujanОценок пока нет

- Asamblea de ActasДокумент5 страницAsamblea de ActasMiguel Ángel Condori TolaОценок пока нет

- Niif Resumen de Capitulos 1,3 y 4 - Notas de VozДокумент5 страницNiif Resumen de Capitulos 1,3 y 4 - Notas de VozMichelleОценок пока нет

- Dictamen de opinión con salvedades sobre estados financieros de Industrial de Los Andes S.AДокумент2 страницыDictamen de opinión con salvedades sobre estados financieros de Industrial de Los Andes S.ABrayan CuadrosОценок пока нет

- Trumbull PDFДокумент29 страницTrumbull PDFAylin LozanoОценок пока нет

- Estado de Flujos de Efectivo Nicsp 2Документ23 страницыEstado de Flujos de Efectivo Nicsp 2Dalia Isabel Mamani Medina100% (1)

- Control interno COSO casosДокумент4 страницыControl interno COSO casosLuis valdezОценок пока нет

- Proceso Contable GubernamentalДокумент15 страницProceso Contable GubernamentalJessica Quijandría Tenorio100% (1)

- Auditoría Forense Herramienta Contra FraudeДокумент2 страницыAuditoría Forense Herramienta Contra FraudeAlex BarriosОценок пока нет

- Definición de AcciónДокумент11 страницDefinición de AcciónjorgeОценок пока нет

- Análisis vertical y horizontal de estados financierosДокумент5 страницAnálisis vertical y horizontal de estados financierosVictor Hugo Mendez PiñerosОценок пока нет

- TsiДокумент70 страницTsiErika Emily Arancibia AriasОценок пока нет

- Estructura ERIДокумент2 страницыEstructura ERIjunior sosaОценок пока нет

- Concepto Universo AuditableДокумент3 страницыConcepto Universo AuditableAlejandro Baltodano DíazОценок пока нет

- Pintel 2Документ17 страницPintel 2gav238Оценок пока нет

- Perfil CPC soluciones clienteДокумент1 страницаPerfil CPC soluciones clienteJorge LuisОценок пока нет

- Guía completa sobre los informes COSOДокумент7 страницGuía completa sobre los informes COSOKatherine MéndezОценок пока нет

- La Auditoría Presupuestaria GubernamentalДокумент364 страницыLa Auditoría Presupuestaria GubernamentalYordyGomezОценок пока нет

- INFORMEДокумент7 страницINFORMEGabriela YanguicelaОценок пока нет

- 2-2021 T1 U1-Esquema de DominioДокумент3 страницы2-2021 T1 U1-Esquema de DominioricardoОценок пока нет

- Estados FinancierosДокумент4 страницыEstados FinancierosMirian Florez OsorioОценок пока нет

- Presentacion, Actividad AgricolaДокумент62 страницыPresentacion, Actividad AgricolaElizabeth EscobedoОценок пока нет

- Plan de Auditoria EjemploДокумент21 страницаPlan de Auditoria EjemploJorge NitalesОценок пока нет

- Ensayo de PublicaДокумент3 страницыEnsayo de PublicaJOHANNA VALENTINA URUEÑA ARANGOОценок пока нет

- Trabajo Final de Auditoria Nia 320Документ7 страницTrabajo Final de Auditoria Nia 320Franchesca Esmeralda Lopez RodriguezОценок пока нет

- Principios de Contabilidad Gubernamental.Документ14 страницPrincipios de Contabilidad Gubernamental.carolinaОценок пока нет

- Sistema Integrado de Contabilidad SIACДокумент44 страницыSistema Integrado de Contabilidad SIACHenry Geovany Laroj AsturiasОценок пока нет

- TESIS Control Interno y Gestion de Recursos Humanos en La Empresa Mundial Farma 2014Документ100 страницTESIS Control Interno y Gestion de Recursos Humanos en La Empresa Mundial Farma 2014Jham Carlos Pari CarpioОценок пока нет

- Taller Estudio de Caso - Corrupción en SalucoopДокумент11 страницTaller Estudio de Caso - Corrupción en Salucoopcamino de yage100% (1)

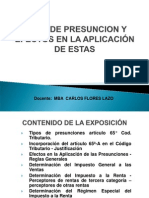

- 3 Presunciones Art 65AДокумент23 страницы3 Presunciones Art 65ANorita Andia TrellesОценок пока нет

- Auditoria de Entornos InformaticosДокумент3 страницыAuditoria de Entornos InformaticosClaudia SuárezОценок пока нет

- Capacitacion PBDДокумент72 страницыCapacitacion PBDELIASОценок пока нет

- Grupo 7 Patrimonio Aud - Trib.Документ37 страницGrupo 7 Patrimonio Aud - Trib.JEAN PIER IRRAZABAL TOROОценок пока нет

- Etica en Los NegociosДокумент13 страницEtica en Los NegociosadrianaОценок пока нет

- Auditoría Gubernamental: Principios y NormasДокумент95 страницAuditoría Gubernamental: Principios y NormasRuben SandovalОценок пока нет

- Pomalca PDFДокумент36 страницPomalca PDFJhajaira Angelitha Sulca VasquezОценок пока нет

- Informe de Control Interno y HallazgosДокумент6 страницInforme de Control Interno y HallazgosJefferson Wladimir Quinatoa EstradaОценок пока нет

- Exposicion Control Interno 11-Nov Ley 28716Документ64 страницыExposicion Control Interno 11-Nov Ley 28716PabloAlejandroMartinezSilvaОценок пока нет

- Control Interno Sector PúblicoДокумент8 страницControl Interno Sector PúblicoDiaNita Flores LeónОценок пока нет

- Auditoría 2°parcialДокумент59 страницAuditoría 2°parcialMag DoriaОценок пока нет

- Clase 16 - Control InternoДокумент20 страницClase 16 - Control InternoVanesa GaticaОценок пока нет

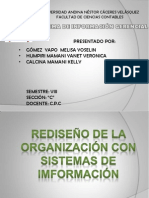

- Universidad AndinaДокумент1 страницаUniversidad AndinaMelisa GómezОценок пока нет

- Tesis Auditoria Plan FinancieroДокумент163 страницыTesis Auditoria Plan FinancieroRubén Flores SurcoОценок пока нет

- 1 Ley - de - Contrataciones - 2012 - (20.set.14) Web PDFДокумент228 страниц1 Ley - de - Contrataciones - 2012 - (20.set.14) Web PDFSteven FoxОценок пока нет

- Pia 2013Документ4 страницыPia 2013Melisa GómezОценок пока нет

- Ambiente de Control COSOДокумент55 страницAmbiente de Control COSOsamm67Оценок пока нет

- Presentacion Indicadores 1 PDFДокумент111 страницPresentacion Indicadores 1 PDFRikrdo BarcoОценок пока нет

- REDISEÑOOДокумент35 страницREDISEÑOOMelisa GómezОценок пока нет

- Edpyme RaízДокумент30 страницEdpyme RaízMelisa GómezОценок пока нет