Вам также может понравиться

- CONTROL DE CALIDAD PARA LA ELABORACIÓN DEL CHORIZO PARRILLEROДокумент36 страницCONTROL DE CALIDAD PARA LA ELABORACIÓN DEL CHORIZO PARRILLEROKarenRojasEspinozaОценок пока нет

- Anatomia y Fisiologia de La PielДокумент10 страницAnatomia y Fisiologia de La PielJuliette RodriguezОценок пока нет

- Prácticas Agrarias Completas ResueltasДокумент15 страницPrácticas Agrarias Completas ResueltasMarcosQuijadaОценок пока нет

- Cuidados enfermeros cálculos renalesДокумент23 страницыCuidados enfermeros cálculos renalesJefferson IsmaelОценок пока нет

- Plan de Acompañamiento Pedagógico 2023 - 2024Документ20 страницPlan de Acompañamiento Pedagógico 2023 - 2024Rafael LeonОценок пока нет

- PDF 20230529 213408 0000Документ2 страницыPDF 20230529 213408 0000DavidОценок пока нет

- Monografia DerechoДокумент24 страницыMonografia DerechoJUNIOR ALEXANDER LLAMO SULLONОценок пока нет

- Teorias de La UrbanizacionДокумент30 страницTeorias de La UrbanizacionNicolas Ventura SantistebanОценок пока нет

- CV Laura Canaza Larico Noviembre 2017Документ3 страницыCV Laura Canaza Larico Noviembre 2017DanielОценок пока нет

- Enfoque GramaticalДокумент29 страницEnfoque GramaticalMaryPaz CalderónОценок пока нет

- Consenso de Alimentación en El Niño Con Alergia AlimentariaДокумент0 страницConsenso de Alimentación en El Niño Con Alergia AlimentariaitomoralesОценок пока нет

- Catalogo Restaurantes 2020Документ13 страницCatalogo Restaurantes 2020Marley Corrales GarcíaОценок пока нет

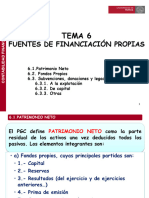

- CF II - Tema 6.patrimonio Neto 2020-21pptДокумент18 страницCF II - Tema 6.patrimonio Neto 2020-21pptJORGE PEARCE BELTRÁNОценок пока нет

- Formato Informe de PrácticasДокумент2 страницыFormato Informe de PrácticasDaniel ValladaresОценок пока нет

- Ontogenia en Los Cultivos PDFДокумент14 страницOntogenia en Los Cultivos PDFViviana MoralesОценок пока нет

- Extensión Forestal ParticipativaДокумент49 страницExtensión Forestal ParticipativaRubén Alejandro Alvarado Castillo60% (5)

- Prácticas Teología 1 - Andrea Isabella SarmientoДокумент6 страницPrácticas Teología 1 - Andrea Isabella SarmientoAndrea Isabella Sarmiento AragónОценок пока нет

- Accidente laboral con resultado de fallecimiento en taller de mecánicaДокумент20 страницAccidente laboral con resultado de fallecimiento en taller de mecánicaCristina ArcicollarОценок пока нет

- Guía MERCADEAR PROD-Y-SERVДокумент6 страницGuía MERCADEAR PROD-Y-SERVCristian AusechaОценок пока нет

- Si English IДокумент11 страницSi English IJaneth Rodríguez ZapataОценок пока нет

- Reconocimiento de BiomoléculasДокумент9 страницReconocimiento de BiomoléculasNelsonForeroОценок пока нет

- Anahi Regueiro - TP Van GoghДокумент27 страницAnahi Regueiro - TP Van Goghanahi regueiro100% (1)

- 03 Presión, Manometría y Estática de FluidosДокумент4 страницы03 Presión, Manometría y Estática de FluidosRolando PinelОценок пока нет

- Guthrie William K C Los Filosofos GriegoДокумент184 страницыGuthrie William K C Los Filosofos GriegoJosé Ignacio Hidalgo Espinoza100% (1)

- Temario Desarrollado y La MetodologíaДокумент6 страницTemario Desarrollado y La MetodologíaBelquis Córdova LozanoОценок пока нет

- Modelo de Memoria de Trabajo de Sporer y SchwandtДокумент6 страницModelo de Memoria de Trabajo de Sporer y SchwandtCarlos CaicedoОценок пока нет

- Guia Sobre Medidores de CO2 Disponibles en EspañaДокумент27 страницGuia Sobre Medidores de CO2 Disponibles en EspañalconstructordcОценок пока нет

- Actividad Sobre InfotepДокумент3 страницыActividad Sobre Infotepdariela del rosarioОценок пока нет

- Modos y Tiempos Del VerboДокумент7 страницModos y Tiempos Del VerboAntonio Moreno SanchezОценок пока нет

- Esquema General Del Teléfono Gigaset DA610: Pantalla y TeclasДокумент18 страницEsquema General Del Teléfono Gigaset DA610: Pantalla y TeclasAlberto BostjancicОценок пока нет