Вам также может понравиться

- LeeameДокумент1 страницаLeeamechejo20Оценок пока нет

- 69 - Historia de Los Lenguajes de Programación PDFДокумент7 страниц69 - Historia de Los Lenguajes de Programación PDFmarinomendezОценок пока нет

- Estructura Logica HDD-3Документ2 страницыEstructura Logica HDD-3Jesus Angel Silva ReyesОценок пока нет

- ITE 50 Capitulo8Документ39 страницITE 50 Capitulo8Jesus Angel Silva ReyesОценок пока нет

- Gestion Del CONOCIMIENTO 15498Документ12 страницGestion Del CONOCIMIENTO 15498Jesus Angel Silva ReyesОценок пока нет

- Algoritmo IДокумент14 страницAlgoritmo IJesus Angel Silva ReyesОценок пока нет

- Silva Reyes Jesus Angel Investigacin TecnolgicaДокумент17 страницSilva Reyes Jesus Angel Investigacin TecnolgicaJesus Angel Silva ReyesОценок пока нет

- Administración en La PACÍFICOДокумент11 страницAdministración en La PACÍFICOJesus Angel Silva ReyesОценок пока нет

- Jesus Toma de DecisionesДокумент16 страницJesus Toma de DecisionesJesus Angel Silva ReyesОценок пока нет

- Clase 0 Ads Inf 2014-1Документ12 страницClase 0 Ads Inf 2014-1Jesus Angel Silva ReyesОценок пока нет

- Diagrama de ForresterДокумент2 страницыDiagrama de ForresterAntony Kevin Medina ArceОценок пока нет

- Programa MatlabДокумент1 страницаPrograma MatlabJesus Angel Silva ReyesОценок пока нет

- 7 A Metodos de Reposicion de Stocks 11698Документ27 страниц7 A Metodos de Reposicion de Stocks 11698Jesus Angel Silva ReyesОценок пока нет

- RUP vs. XPДокумент8 страницRUP vs. XPmado223Оценок пока нет

- Metodo Predictor Corrector-Runge KuttaДокумент2 страницыMetodo Predictor Corrector-Runge KuttaJesus Angel Silva ReyesОценок пока нет

- Clase HTMLДокумент12 страницClase HTMLEder AchaicaОценок пока нет

- Lote Economico Precio Variable (Autoguardado)Документ6 страницLote Economico Precio Variable (Autoguardado)Jesus Angel Silva ReyesОценок пока нет

- Chole SkyДокумент2 страницыChole SkyJesus Angel Silva ReyesОценок пока нет

- Como Crear Una Pequeña y Mediana EmpresaДокумент7 страницComo Crear Una Pequeña y Mediana EmpresaRafael98% (104)

- 1ro Octubre 2013 Metodos NumericosДокумент1 страница1ro Octubre 2013 Metodos NumericosJesus Angel Silva ReyesОценок пока нет

- Expo 2 Salir CineДокумент36 страницExpo 2 Salir CineJesus Angel Silva ReyesОценок пока нет

- Ejercicio Runge-Kutta GINOДокумент2 страницыEjercicio Runge-Kutta GINOJesus Angel Silva ReyesОценок пока нет

- Metodo de Gauss SeidelДокумент1 страницаMetodo de Gauss SeidelJesus Angel Silva ReyesОценок пока нет

- Comb I NacionalesДокумент11 страницComb I NacionalesAmaury EspinosaОценок пока нет

- Conta Bili DadДокумент25 страницConta Bili DadJulio Ar FloresОценок пока нет

- Metodo Del Predictor CorreptorДокумент1 страницаMetodo Del Predictor CorreptorJesus Angel Silva ReyesОценок пока нет

- Programa MatlabДокумент1 страницаPrograma MatlabJesus Angel Silva ReyesОценок пока нет

- Capitulo5 Estimacion Por Intervalo Es de ConfianzaДокумент18 страницCapitulo5 Estimacion Por Intervalo Es de ConfianzaRobert PadrónОценок пока нет

- Clase Funciones InicialesДокумент16 страницClase Funciones InicialesJesus Angel Silva ReyesОценок пока нет

- Derecho y Justicia en La Epoca de La Confederacion ArgentinaДокумент6 страницDerecho y Justicia en La Epoca de La Confederacion ArgentinaelhonradojuanОценок пока нет

- Críticas Al ETP Por El CEMДокумент47 страницCríticas Al ETP Por El CEMKaren Ramirez QuilindoОценок пока нет

- Terencio La SuegraДокумент11 страницTerencio La SuegraOctavio Atenas García-Huidobro100% (2)

- Huesos en El DesiertoДокумент6 страницHuesos en El DesiertoJael JehosabeatОценок пока нет

- Trabajo de Soberania Destrezas Militares, 5to AñoДокумент11 страницTrabajo de Soberania Destrezas Militares, 5to AñoNicole HerreraОценок пока нет

- INCLUSION EN AGENDA (9) 6 HojasДокумент24 страницыINCLUSION EN AGENDA (9) 6 HojasDante Caruajulca DelgadoОценок пока нет

- 015256Документ146 страниц015256Mariana RodriguezОценок пока нет

- Evolución Del Pensamiento FinancieroДокумент16 страницEvolución Del Pensamiento FinancieroIván VértizОценок пока нет

- T11 Tramitación ProcesalДокумент4 страницыT11 Tramitación ProcesalSoniaFernandezdeVelascoОценок пока нет

- YuletziДокумент18 страницYuletziReinarith Emilse Aguilar RojasОценок пока нет

- Educacion Civica o Educacion Cívica Cuestion de Significados o de ResignificacionДокумент16 страницEducacion Civica o Educacion Cívica Cuestion de Significados o de ResignificacionGabriela Burgos NavarreteОценок пока нет

- Reygadas:HaidarДокумент34 страницыReygadas:HaidarCorey Gomez100% (1)

- Introduccion A Los Metodos de AnalisisДокумент2 страницыIntroduccion A Los Metodos de AnalisisJosephlymОценок пока нет

- Análisis de Un Proyecto InmobiliarioДокумент10 страницAnálisis de Un Proyecto InmobiliarioErnesto ChavezОценок пока нет

- Consejo de Seguridad Resolucion Octu8bre 2020Документ2 страницыConsejo de Seguridad Resolucion Octu8bre 2020Juan Pablo Pérez RocaОценок пока нет

- Publimetro 27 Jul 2022Документ16 страницPublimetro 27 Jul 2022EduardoQqqaqОценок пока нет

- Análisis de FallosДокумент6 страницAnálisis de FallosCamila AlvarezОценок пока нет

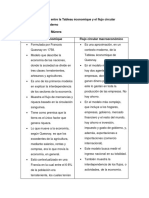

- Análisis Comparativo Entre La Tableau Économique y El Flujo Circular Macroeconómico ModernoДокумент2 страницыAnálisis Comparativo Entre La Tableau Économique y El Flujo Circular Macroeconómico ModernoJuan CarvajalОценок пока нет

- Sistema Concursal - PeruДокумент54 страницыSistema Concursal - PeruFiorella Guerrero Velasquez91% (23)

- Actividad Numero 1 Resumen AnaliticoДокумент4 страницыActividad Numero 1 Resumen AnaliticoJesus GabrielОценок пока нет

- Soc. SS. Med Filssecker Bolte Ltda (R. Comercio)Документ3 страницыSoc. SS. Med Filssecker Bolte Ltda (R. Comercio)carola herreraОценок пока нет

- TSJ Regiones - DecisiónДокумент2 страницыTSJ Regiones - DecisiónJuan PabloОценок пока нет

- Trafico de ArmasДокумент3 страницыTrafico de ArmasFabianGomezОценок пока нет

- Propuesta Economica (Orden de Servicio - 1 Pago) - ModeloДокумент5 страницPropuesta Economica (Orden de Servicio - 1 Pago) - ModeloGuisel CVОценок пока нет

- Tema 26 El Hombre Como ProblemaДокумент18 страницTema 26 El Hombre Como Problemafiloteo721100% (10)

- Infografia Impacto SocialДокумент2 страницыInfografia Impacto SocialVictoria Ramírez50% (2)

- Instructivo de Ejercicio de CombateДокумент4 страницыInstructivo de Ejercicio de CombateCarlos GuariguataОценок пока нет

- Pregunta Finalizado Puntúa Como 1 Marcar PreguntaДокумент36 страницPregunta Finalizado Puntúa Como 1 Marcar PreguntaAkeisy MendezОценок пока нет

- Cuadro Comparativo CRBV, Loe, Lopna - CJДокумент4 страницыCuadro Comparativo CRBV, Loe, Lopna - CJCarolina Jimenez0% (2)

- Guía de Entrevista - Violencia Contra Las MujeresДокумент54 страницыGuía de Entrevista - Violencia Contra Las MujeresPedroОценок пока нет