Вам также может понравиться

- Reglamento General de Entidades DeportivasДокумент10 страницReglamento General de Entidades DeportivasNino MendezОценок пока нет

- ReglamentaciónДокумент1 страницаReglamentaciónDerlis Andrés BáezОценок пока нет

- Depilacion Definitiva V2Документ40 страницDepilacion Definitiva V2Derlis Andrés BáezОценок пока нет

- Certificado Médico Vista y OidoДокумент1 страницаCertificado Médico Vista y OidoDerlis Andrés Báez100% (1)

- Contrato de Arrendamiento (Alquiler) de ViviendaДокумент8 страницContrato de Arrendamiento (Alquiler) de ViviendaGeorge AnthonyОценок пока нет

- Cuidado prenatal integralДокумент10 страницCuidado prenatal integralDerlis Andrés BáezОценок пока нет

- Teletrabaja Con Plangeneralcontable-Cloud,: - Contabilidad, Facturación Y Fiscalidad en RemotoДокумент3 страницыTeletrabaja Con Plangeneralcontable-Cloud,: - Contabilidad, Facturación Y Fiscalidad en RemotoDerlis Andrés BáezОценок пока нет

- Criminologia de La Personalidad - Criminologia Psicologica PDFДокумент16 страницCriminologia de La Personalidad - Criminologia Psicologica PDFJuan Jose100% (1)

- Matemtica 4to Miercoles 18 03 20Документ2 страницыMatemtica 4to Miercoles 18 03 20Derlis Andrés BáezОценок пока нет

- Comite HospitalarioДокумент5 страницComite HospitalarioDerlis Andrés BáezОценок пока нет

- Material 1 Del Curso de InducciónДокумент12 страницMaterial 1 Del Curso de InducciónDerlis Andrés BáezОценок пока нет

- Matemtica 4to Miercoles 18 03 20Документ2 страницыMatemtica 4to Miercoles 18 03 20Derlis Andrés BáezОценок пока нет

- Acta de Asamblea Extraordinaria y Estatutos SMP FiДокумент13 страницActa de Asamblea Extraordinaria y Estatutos SMP FiDerlis Andrés BáezОценок пока нет

- Historial - Centro de Salud de Carlos Antonio LópezДокумент3 страницыHistorial - Centro de Salud de Carlos Antonio LópezDerlis Andrés BáezОценок пока нет

- Matemtica 4to Miercoles 18 03 20Документ2 страницыMatemtica 4to Miercoles 18 03 20Derlis Andrés BáezОценок пока нет

- Discurso de La Violencia IntrafamiliarДокумент3 страницыDiscurso de La Violencia IntrafamiliarAinaruStar Love75% (4)

- Matemtica 4to Miercoles 18 03 20Документ2 страницыMatemtica 4to Miercoles 18 03 20Derlis Andrés BáezОценок пока нет

- Matemtica 4to Miercoles 18 03 20Документ2 страницыMatemtica 4to Miercoles 18 03 20Derlis Andrés BáezОценок пока нет

- Orca Share Media1476240074835 PDFДокумент20 страницOrca Share Media1476240074835 PDFmisaelОценок пока нет

- Texto InformativoДокумент1 страницаTexto InformativoDerlis Andrés BáezОценок пока нет

- CatyAlogo CompletoДокумент267 страницCatyAlogo CompletoNinfa Carolina RecaldeОценок пока нет

- Irpc - PDF Al ContributenteДокумент9 страницIrpc - PDF Al ContributenteLugo Cesar OscarОценок пока нет

- SocEduДокумент32 страницыSocEduMargarita SolísОценок пока нет

- 1 Cierre de BalanceДокумент17 страниц1 Cierre de BalanceDerlis Andrés BáezОценок пока нет

- Impuesto Al Valor Agregado - Iva ¿Quiénes No Pagan El IVA?Документ4 страницыImpuesto Al Valor Agregado - Iva ¿Quiénes No Pagan El IVA?Derlis Andrés BáezОценок пока нет

- Tema3 PDFДокумент14 страницTema3 PDFWilliam PatricioОценок пока нет

- 4Документ163 страницы4Omar Simon Sanchez BaezОценок пока нет

- Actualización programas EEB ParaguayДокумент89 страницActualización programas EEB ParaguayDerlis Andrés BáezОценок пока нет

- Nuevos Paradigmas PDFДокумент5 страницNuevos Paradigmas PDFDerlis Andrés BáezОценок пока нет

- Informe de CervezaДокумент11 страницInforme de CervezaGerardo FmdОценок пока нет

- Costos de oportunidad y curvas de posibilidades de producciónДокумент9 страницCostos de oportunidad y curvas de posibilidades de producciónPaolaGomezОценок пока нет

- Universidad Dominicana O&M: Administración Del Capital de TrabajoДокумент14 страницUniversidad Dominicana O&M: Administración Del Capital de TrabajoNatacha LaavОценок пока нет

- Contratos ForwardДокумент15 страницContratos ForwardDerek Jose De Anda LópezОценок пока нет

- Semana 10 PDFДокумент59 страницSemana 10 PDFJayly CotilloОценок пока нет

- La Permuta - TrabajoДокумент9 страницLa Permuta - TrabajocrazytoОценок пока нет

- Preguntas COSTO VOLUMEN UTILIDADДокумент2 страницыPreguntas COSTO VOLUMEN UTILIDADCARMEN IDALIA GUEVARA ARROYOОценок пока нет

- Kardex TicДокумент3 страницыKardex TicA López ElaОценок пока нет

- Unidad IV Administracion de Los Recursos Productivos Juliana de La RosaДокумент5 страницUnidad IV Administracion de Los Recursos Productivos Juliana de La RosaEsteban CuevasОценок пока нет

- Cuestionario Examen OralДокумент13 страницCuestionario Examen OralHegnny GonzalezОценок пока нет

- Elaboracion de Proyectos de InversionДокумент31 страницаElaboracion de Proyectos de InversionJuliana Aguirre S.100% (1)

- Análisis FODA empresa accesorios MelinaДокумент1 страницаAnálisis FODA empresa accesorios MelinaXiomara AlessandraОценок пока нет

- Análisis de La OfertaДокумент7 страницAnálisis de La Ofertajackeline trejosОценок пока нет

- Flujodecaja Cuyes XXXДокумент22 страницыFlujodecaja Cuyes XXXCarlos Zamata QuispeОценок пока нет

- Actividad Entregable 1-Costos y PresupuestosДокумент7 страницActividad Entregable 1-Costos y PresupuestosRïčhäřđ BëřňäłОценок пока нет

- Anlisis Contabledela NIC18Документ5 страницAnlisis Contabledela NIC18Ale CamОценок пока нет

- Análisis CUV de Symrex CorporationДокумент13 страницAnálisis CUV de Symrex CorporationDebora Escalante67% (6)

- Prosupuesto de Ingresos Del ProyectoДокумент13 страницProsupuesto de Ingresos Del ProyectoRous Apaza ArcosОценок пока нет

- Leccion I-III EconomiaДокумент26 страницLeccion I-III EconomiaMARIBELPERITOОценок пока нет

- ManualДокумент97 страницManualmmacario_lopezОценок пока нет

- Corregido Titulación - Polvo de Cacao EseccemДокумент96 страницCorregido Titulación - Polvo de Cacao EseccemEshima Secce100% (1)

- Actividad 1 - Taller Costos-Presupuesto y Pto de Equilibrio ArequipeДокумент2 страницыActividad 1 - Taller Costos-Presupuesto y Pto de Equilibrio ArequipeFreddy Garcia ConsuegraОценок пока нет

- Ejercicios de Microeconomia Tercel Parcial 3Документ21 страницаEjercicios de Microeconomia Tercel Parcial 3Hilary Lopez50% (4)

- Compraventa de terreno urbano de 255m2 en Hualmay, LimaДокумент3 страницыCompraventa de terreno urbano de 255m2 en Hualmay, LimaNINA.HZSKYОценок пока нет

- 5 Terminos en El ComercioДокумент43 страницы5 Terminos en El ComercioElvis Manuel Villanueva VargasОценок пока нет

- El Pico Del DieselДокумент13 страницEl Pico Del DieselSantiNusОценок пока нет

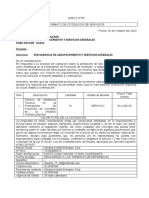

- Anexo 05 Formato de Cotizacion ServicioДокумент2 страницыAnexo 05 Formato de Cotizacion Servicioestefano de las casas100% (1)

- Proyecto CuatroДокумент2 страницыProyecto CuatroLa Vida En Tus PensamientosОценок пока нет

- Capitulo 4 El Estudio de MercadoДокумент12 страницCapitulo 4 El Estudio de MercadoPame FlorezОценок пока нет

- Matematica1 - Semana 1 - EjerciciosДокумент4 страницыMatematica1 - Semana 1 - Ejerciciosfranccesco 'Оценок пока нет

- Las 10 Mejores Ideas de Negocios para Jovenes EmprendedoresДокумент15 страницLas 10 Mejores Ideas de Negocios para Jovenes EmprendedoresHerbert Castañeda GrandeОценок пока нет