Вам также может понравиться

- Comerciante Individual y ColectivoДокумент4 страницыComerciante Individual y ColectivoAntonio Bernal100% (4)

- ANTOLOGIAДокумент53 страницыANTOLOGIALeo Torres Zarate67% (3)

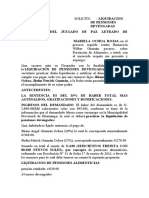

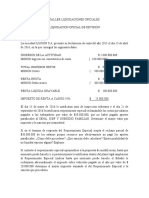

- Solicitud de Liquidacion de AlimentosДокумент2 страницыSolicitud de Liquidacion de AlimentosGladys Conde HuamaniОценок пока нет

- Condiciones de ArriendoДокумент2 страницыCondiciones de Arriendomarcelo bastiasОценок пока нет

- Estatutos CLUB DEPORTIVO EsДокумент16 страницEstatutos CLUB DEPORTIVO Eshenry ramirez100% (1)

- Bo 20221104Документ40 страницBo 20221104milagros.celisОценок пока нет

- Tema 9 La Masa Pasiva Del Concurso y Los Crã Ditos Contra La MasaДокумент74 страницыTema 9 La Masa Pasiva Del Concurso y Los Crã Ditos Contra La MasakarimaОценок пока нет

- Problemas de CobranzasДокумент9 страницProblemas de CobranzasDiznarda RodríguezОценок пока нет

- El Mutuo, Sus InteresesДокумент35 страницEl Mutuo, Sus InteresesrlarinoОценок пока нет

- Sociedad Cooperativa de Consumo de Bienesy ServiciosДокумент5 страницSociedad Cooperativa de Consumo de Bienesy ServiciosSofia EspinozaОценок пока нет

- ImpuestosДокумент81 страницаImpuestosDaniel Ricardo Matamoros SuarezОценок пока нет

- Borme A 2009 203 41Документ23 страницыBorme A 2009 203 41nyforeverОценок пока нет

- DICABIДокумент68 страницDICABIMiriam de García100% (2)

- Demanda de Anulabilidad de Acto JurídicoДокумент6 страницDemanda de Anulabilidad de Acto JurídicoDrZittoОценок пока нет

- Organizaciones y Actividades Auxiliares de CréditoДокумент5 страницOrganizaciones y Actividades Auxiliares de CréditoOfe DiazОценок пока нет

- Derecho RomanoДокумент12 страницDerecho RomanosheylaОценок пока нет

- Programa de Asesoría en La Gestión Organizacional Articulada de Los Recursos y Talento Humano (RRHH) en La Cooperativa de Servicios Multiples Apaes - Coop - ApaesДокумент27 страницPrograma de Asesoría en La Gestión Organizacional Articulada de Los Recursos y Talento Humano (RRHH) en La Cooperativa de Servicios Multiples Apaes - Coop - ApaestitohernandezОценок пока нет

- Tipos de OrganizacionesДокумент15 страницTipos de Organizacioneslunanandrea100% (1)

- Guía - Primer Parcial - Derecho Mercantíl y de La EmpresaДокумент3 страницыGuía - Primer Parcial - Derecho Mercantíl y de La EmpresaGonzalo Sánchez ArámburuОценок пока нет

- Taller Estatuto TributarioДокумент2 страницыTaller Estatuto TributarioLuis Felipe Gomez MoralesОценок пока нет

- Acta Constitutiva de Una Sociedad de Producción Rural de Responsabilidad Limitada (EJPO) Mara!Документ6 страницActa Constitutiva de Una Sociedad de Producción Rural de Responsabilidad Limitada (EJPO) Mara!Xol Pliego75% (4)

- SOLICITUD DE LIQUIDACION VOLUNTARIA - SANDOVAL ModДокумент14 страницSOLICITUD DE LIQUIDACION VOLUNTARIA - SANDOVAL ModVictor Martinez100% (1)

- Modelo Estatuto Social Cooperativa AgricolaДокумент23 страницыModelo Estatuto Social Cooperativa AgricolaJulio Cesar Ortiz Chavez100% (2)

- Acta de FiniquitoДокумент14 страницActa de FiniquitoBelén OrtízОценок пока нет

- Valor de Mercado de RemuneracionesДокумент5 страницValor de Mercado de RemuneracionesKevin ChilconОценок пока нет

- Modelos Actualizados Informes SarenДокумент24 страницыModelos Actualizados Informes SarenMaria Bracho100% (2)

- Tomo 79Документ341 страницаTomo 79Enrique Salazar la TorreОценок пока нет

- Formato de Solicitud de Acceso A La Información de La Municipalidad de Santiago de SurcoДокумент2 страницыFormato de Solicitud de Acceso A La Información de La Municipalidad de Santiago de SurcoPPC SANTIAGO DE SURCOОценок пока нет

- Escision de SociedadesДокумент15 страницEscision de SociedadesJose C Prado67% (3)

- Reglas Aplicables A Todas Las SociedadesДокумент20 страницReglas Aplicables A Todas Las SociedadeswzamudiogОценок пока нет