Вам также может понравиться

- Plan Negocios Aire AcondicionadoДокумент35 страницPlan Negocios Aire AcondicionadodanielОценок пока нет

- Evaluación N°1 - Gestión de Personas - Abcdpdf - PDF - A - WordДокумент4 страницыEvaluación N°1 - Gestión de Personas - Abcdpdf - PDF - A - WordPvm3laaa RuiizОценок пока нет

- Plan Alimentario HipocaloricoДокумент12 страницPlan Alimentario HipocaloricoAgustina Ma TomasettiОценок пока нет

- Plan-Auditoria Iso 9001 - 2015Документ2 страницыPlan-Auditoria Iso 9001 - 2015SaulAlexanderAlejo100% (1)

- Preparacion de La Balanza de Comprobacion A Partir de Las Cuentas - TДокумент4 страницыPreparacion de La Balanza de Comprobacion A Partir de Las Cuentas - TRonald Josue Contreras Laura100% (1)

- Presupuesto Flexible PDFДокумент14 страницPresupuesto Flexible PDFErnesto Sánchez100% (1)

- Sistema Financiero EspañolДокумент13 страницSistema Financiero EspañolSara Galán JiménezОценок пока нет

- Sistema Economico y Rentistico de La Confederacion Argentina Segun Su Constitucion de 1853 LibroДокумент229 страницSistema Economico y Rentistico de La Confederacion Argentina Segun Su Constitucion de 1853 LibroAgustina Ma Tomasetti100% (1)

- Practica ContableДокумент35 страницPractica ContableSharo López100% (1)

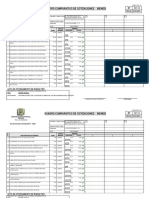

- Cuadro Comparativo de CotizacionesДокумент7 страницCuadro Comparativo de CotizacionesGLADYSОценок пока нет

- Et3 Ada6116 A PDFДокумент4 страницыEt3 Ada6116 A PDFNatalia Olivares0% (1)

- Cadena de Valor Bco FalabellaДокумент4 страницыCadena de Valor Bco Falabellanathaly guerraОценок пока нет

- 1 ALCS 2022 15 Ago Clase 1 MGДокумент43 страницы1 ALCS 2022 15 Ago Clase 1 MGBeatriz FernandezОценок пока нет

- Grupo Nro 01 Trabajo Final 16-07-22 Reategui y MacavilcaДокумент62 страницыGrupo Nro 01 Trabajo Final 16-07-22 Reategui y MacavilcaVanessa ReateguiОценок пока нет

- Modelo Prueba 1 Adm EstrategicaДокумент8 страницModelo Prueba 1 Adm EstrategicaMICHELLE TIHARE SEYDEWITZ GONZALEZ0% (1)

- Modelo C de LocacionДокумент7 страницModelo C de LocacionAgustina Ma TomasettiОценок пока нет

- Anexo 3. Formato ProyectoДокумент26 страницAnexo 3. Formato ProyectoBolivar Alexis Ricaurte CotoОценок пока нет

- Analisis Financiero de La Empresa RipleyДокумент8 страницAnalisis Financiero de La Empresa RipleySilvia Carolina Galvis BautistaОценок пока нет

- Rof Banco de La NacionДокумент44 страницыRof Banco de La NacionEvelin Peña EspinozaОценок пока нет

- Ensayo de Los Conceptos de Cadena de AbastecimientoДокумент7 страницEnsayo de Los Conceptos de Cadena de AbastecimientoJassmin M Ramírez RodríguezОценок пока нет

- Carozzi SДокумент7 страницCarozzi SAlejandra Verdugo SadyОценок пока нет

- Informe de Tesis Marca y EmpleabilidadДокумент23 страницыInforme de Tesis Marca y Empleabilidadapuesta totalОценок пока нет

- Integrado TallerДокумент11 страницIntegrado TallermarleneОценок пока нет

- TA1 2020-1 - Grupo2Документ8 страницTA1 2020-1 - Grupo2Fatima BarbozaОценок пока нет

- Estructura de La Logistica de DistribucionДокумент6 страницEstructura de La Logistica de DistribucionYersito Becerra ChaoОценок пока нет

- Lectura 4 PPT-N°1-LA - IMPORTANCIA - DE - LAS - PRÁCTICAS - PREPROFESIONALES PDFДокумент15 страницLectura 4 PPT-N°1-LA - IMPORTANCIA - DE - LAS - PRÁCTICAS - PREPROFESIONALES PDFBelen Uturunco VirhuezОценок пока нет

- Trabajo de Administracion EstrategicaДокумент11 страницTrabajo de Administracion EstrategicaAnderson Palomino BellidoОценок пока нет

- Desafíos e Intereses Profesionales - APP6 - InicialДокумент3 страницыDesafíos e Intereses Profesionales - APP6 - InicialAylin Nicole Gutierrez JaraОценок пока нет

- 10 Pecados Capitales Del MarketingДокумент12 страниц10 Pecados Capitales Del MarketingWilfredo ReyesОценок пока нет

- Metodología - Definición RAE - ASALEДокумент4 страницыMetodología - Definición RAE - ASALELino Ccarhuaypiña ContrerasОценок пока нет

- Laboratorio Resumen Examen EST600Документ29 страницLaboratorio Resumen Examen EST600KamiiIgnaciaОценок пока нет

- Proyecto Final de Formulacion DiscotecaДокумент44 страницыProyecto Final de Formulacion DiscotecaVictor Rojas100% (1)

- Docente EA1 Innovación en ProcesosДокумент131 страницаDocente EA1 Innovación en ProcesosYissenia Velásquez RamosОценок пока нет

- U4 Solucion Actividades Procesos de VentaДокумент10 страницU4 Solucion Actividades Procesos de VentaCarmen Torregrosa AlvaroОценок пока нет

- 1 Er Informe de Prac Pre Pro Final PDFДокумент7 страниц1 Er Informe de Prac Pre Pro Final PDFPaolo XtianОценок пока нет

- Taller 1 Integrado PDFДокумент12 страницTaller 1 Integrado PDFYovani Enrique Ardiles HernandezОценок пока нет

- 20142ILN211S105 Certamen I de Macroeconomia ICIДокумент5 страниц20142ILN211S105 Certamen I de Macroeconomia ICIErick YañezОценок пока нет

- Orientacion Al Mercado Banco ColpatriaДокумент23 страницыOrientacion Al Mercado Banco ColpatriaAlejandraОценок пока нет

- Historia Hospital DR Victor Rios Ruiz de Los AngelesДокумент6 страницHistoria Hospital DR Victor Rios Ruiz de Los AngelesCristian Alfredo Contreras ValdebenitoОценок пока нет

- Herramientas de Control - EECOLДокумент7 страницHerramientas de Control - EECOLVictor Hugo Luna MenachoОценок пока нет

- La Obsolescencia Programada 7 BásicoДокумент8 страницLa Obsolescencia Programada 7 BásicoFelipe vilches espindolaОценок пока нет

- Proyecto SiseДокумент19 страницProyecto SiseShirley Gomez FerrerОценок пока нет

- Elementos Esenciales de Los Recursos HumanosДокумент18 страницElementos Esenciales de Los Recursos HumanosNano Palacios Corto100% (1)

- Informe Plan EstrategicoДокумент16 страницInforme Plan Estrategicoanderson ocanegraОценок пока нет

- Banco Ripley ITILДокумент21 страницаBanco Ripley ITILhpiconkuОценок пока нет

- Balance General - Proyecto de Inversion FinalДокумент5 страницBalance General - Proyecto de Inversion FinalAnthonny Valenzuela GarcíaОценок пока нет

- Coca Cola EmbonorДокумент2 страницыCoca Cola EmbonorAndres Costa Wagner100% (1)

- Materiales TottusДокумент4 страницыMateriales TottusEnrique Alejandro Toloza ValenzuelaОценок пока нет

- Postobon SДокумент11 страницPostobon SjhonnatancuadroОценок пока нет

- Focus GroupДокумент5 страницFocus GroupAnita RamosОценок пока нет

- Diaz Pinilla Francisco PDFДокумент68 страницDiaz Pinilla Francisco PDFconiОценок пока нет

- Golosinas Del PERUДокумент18 страницGolosinas Del PERUNAYBEAОценок пока нет

- Delipan-Sac Estructura Plan de NegocioДокумент193 страницыDelipan-Sac Estructura Plan de NegocioFreisyCadilloCabello100% (1)

- Atributos Del ProductoДокумент6 страницAtributos Del ProductoManuel Panca LaverianoОценок пока нет

- Oferta Final Sindicato 1Документ1 страницаOferta Final Sindicato 1Diego Ponce SánchezОценок пока нет

- Copec Memoria 2011 PDFДокумент110 страницCopec Memoria 2011 PDFNicolás Reyes CampОценок пока нет

- ESTADOS FINANCIEROS para ElaborarДокумент313 страницESTADOS FINANCIEROS para ElaborarAlejandro CorrealОценок пока нет

- Propuesta ComercialДокумент7 страницPropuesta Comercialyenny fernanda alzateОценок пока нет

- Práctica Nº08 - Sistema FinancieroДокумент5 страницPráctica Nº08 - Sistema FinancieroCamila LlacaОценок пока нет

- Anexo 1 - Red de Oficinas BBVAДокумент5 страницAnexo 1 - Red de Oficinas BBVAingrid more chumaceroОценок пока нет

- Empresa de ConsultoríaДокумент6 страницEmpresa de ConsultoríaDani CastanedoОценок пока нет

- Trabajo de Aplicacion Practica Entrega2Документ8 страницTrabajo de Aplicacion Practica Entrega2luz marinaОценок пока нет

- Auxiliar de Mkt2Документ2 страницыAuxiliar de Mkt2Rolo LezcanoОценок пока нет

- Anexo B - Propuesta Tecnica para PROYECTOSДокумент13 страницAnexo B - Propuesta Tecnica para PROYECTOSashley galarcio0% (1)

- Contador de ExitoДокумент10 страницContador de ExitoPedro riveraОценок пока нет

- Desarrollo Fe CristianaДокумент4 страницыDesarrollo Fe CristianaDarwin Rodolfo Maldonado LorcaОценок пока нет

- Diseño Plan de Trabajo Segundo Semestre Actividad 2Документ4 страницыDiseño Plan de Trabajo Segundo Semestre Actividad 2Camila Vasquez Vargas0% (1)

- RESUMEN Adm Financiera 2 PARA RENDIRДокумент46 страницRESUMEN Adm Financiera 2 PARA RENDIRruben alvaradoОценок пока нет

- 9728 Ley Del Personal PolicialДокумент78 страниц9728 Ley Del Personal PolicialAgustina Ma Tomasetti100% (1)

- Anticonceptivos Form EmpadronamientoДокумент1 страницаAnticonceptivos Form EmpadronamientoAgustina Ma TomasettiОценок пока нет

- Pronto DesPachoДокумент1 страницаPronto DesPachoAgustina Ma TomasettiОценок пока нет

- 1 Fallos Proc PenalДокумент19 страниц1 Fallos Proc PenalAgustina Ma TomasettiОценок пока нет

- Sistema de Designación de JuecesДокумент8 страницSistema de Designación de JuecesAgustina Ma TomasettiОценок пока нет

- El Trabajo de Direccion en El Socialismo (Orlando Borrego) - 1Документ402 страницыEl Trabajo de Direccion en El Socialismo (Orlando Borrego) - 1Jeffrey Pino67% (3)

- Cooperativa 1Документ23 страницыCooperativa 1Miguel Angel CabreraОценок пока нет

- Tarea de Sistemas de Costeo 1Документ15 страницTarea de Sistemas de Costeo 1Yuliana Lucas YulivyОценок пока нет

- Semana 3 Contabilidad Superior IДокумент24 страницыSemana 3 Contabilidad Superior ITechnoflowОценок пока нет

- Taller de Administración de InventariosДокумент4 страницыTaller de Administración de InventariosFrancisco DiazОценок пока нет

- Cuentas Control y AxiliarДокумент3 страницыCuentas Control y AxiliarAndry Giron100% (1)

- ... Tarea 2 Contabilidad V Uapa Santo DomingoДокумент6 страниц... Tarea 2 Contabilidad V Uapa Santo Domingoaneudis polancoОценок пока нет

- Carpeta de ContabilidadДокумент8 страницCarpeta de ContabilidadMarisol SanchezОценок пока нет

- Guia Contab Definitiva YubiritДокумент136 страницGuia Contab Definitiva YubiritMariangel RodriguezОценок пока нет

- Balance de Apertura Vivir ViviendoДокумент5 страницBalance de Apertura Vivir ViviendoMANUEL HERNANDEZОценок пока нет

- Implementación de Sistemas Erp, Su Impacto en La Gestión de La Empresa E Integración Con Otras TicДокумент16 страницImplementación de Sistemas Erp, Su Impacto en La Gestión de La Empresa E Integración Con Otras Ticsebastian ortegaОценок пока нет

- Integradora 1. La Contabilidad y La Gestión Organizacional - Andres - Fernandez - ActualizadaДокумент17 страницIntegradora 1. La Contabilidad y La Gestión Organizacional - Andres - Fernandez - ActualizadaAndres FernandezОценок пока нет

- ¿En Qué Consiste y Cómo Se Hace Una Conciliación Entre Utilidad Contable y Fiscal - TuRevisorFiscalДокумент2 страницы¿En Qué Consiste y Cómo Se Hace Una Conciliación Entre Utilidad Contable y Fiscal - TuRevisorFiscalWilmer AlbarracínОценок пока нет

- Universidad Nacional de CajamarcaДокумент20 страницUniversidad Nacional de Cajamarcaanahi_30_160% (1)

- Vacantes Del 29 de Agosto Al 05 de Septiembre Del 2020 Agencia de Empleo Comfenalco Antioquia Regional OrienteДокумент94 страницыVacantes Del 29 de Agosto Al 05 de Septiembre Del 2020 Agencia de Empleo Comfenalco Antioquia Regional Orienteceleste montoyaОценок пока нет

- Calificaciones Nivel 1: Promedio Nivel 1 Créditos Aprobados Nivel 1 Horas Aprobados Nivel 1Документ2 страницыCalificaciones Nivel 1: Promedio Nivel 1 Créditos Aprobados Nivel 1 Horas Aprobados Nivel 1Jordy Burgos tkdОценок пока нет

- Contab. Especiales IДокумент6 страницContab. Especiales INeralis VasquezОценок пока нет

- Guia Del Proyecto de CatedraДокумент2 страницыGuia Del Proyecto de CatedraVictor ChavezОценок пока нет

- Auditoria Forense Mkme 2Документ281 страницаAuditoria Forense Mkme 2LUIS ALONSO COLMENARES RODRIGUEZОценок пока нет

- Tarea 2 Principios ContablesДокумент8 страницTarea 2 Principios ContablesRivas Silva Maria Fernanda GabrielaОценок пока нет

- Programa - Máster en Dirección Financiera PDFДокумент7 страницPrograma - Máster en Dirección Financiera PDFjhon bernardo torres ardilaОценок пока нет

- Sistema Nacional de ContabilidadДокумент17 страницSistema Nacional de ContabilidadJose Luis Tomaylla ZamoraОценок пока нет

- Balance General-Delia CahuanaДокумент17 страницBalance General-Delia CahuanaAnonymous P8S5Uq8A9Оценок пока нет

- Cuestionario de Analisis A e Interpretacion Estados FinancierosДокумент9 страницCuestionario de Analisis A e Interpretacion Estados Financierosnogalessebastian178Оценок пока нет

- Estudio y Control de Los MaterialesДокумент44 страницыEstudio y Control de Los MaterialesCarmen Julia Alvarez FernandezОценок пока нет