Вам также может понравиться

- Macroeconomía. Ideas fundamentales y talleres de aplicaciónОт EverandMacroeconomía. Ideas fundamentales y talleres de aplicaciónРейтинг: 2.5 из 5 звезд2.5/5 (3)

- Actividad 1 (Finanzas Publicas) Fabio Sanchez Vega (Grupo 02)Документ15 страницActividad 1 (Finanzas Publicas) Fabio Sanchez Vega (Grupo 02)FabioОценок пока нет

- Fundamentos de La Economia 5 CДокумент7 страницFundamentos de La Economia 5 CGaBoO MaRtInEzОценок пока нет

- Objetivos e Instrumentos de La MacroeconomiaДокумент12 страницObjetivos e Instrumentos de La MacroeconomiaTeodoro Cardenas AlayoОценок пока нет

- Escrito Politica FiscalДокумент21 страницаEscrito Politica FiscalOscar Henriquez LealОценок пока нет

- Tarea 3 Analisis Economico de La RegiónДокумент6 страницTarea 3 Analisis Economico de La RegiónSaen PerezОценок пока нет

- PDF Tarea 3 Analisis Economico de La Region - CompressДокумент6 страницPDF Tarea 3 Analisis Economico de La Region - Compressfrancisco CalderonОценок пока нет

- Tarea 3 Analisis Economico de La RegionДокумент6 страницTarea 3 Analisis Economico de La RegionDiana Sosa MoralesОценок пока нет

- UNIDAD VIII. Economia PoliticaДокумент5 страницUNIDAD VIII. Economia PoliticaTiciana Farias AndresОценок пока нет

- Rol Del Estado en La Economía NacionalДокумент12 страницRol Del Estado en La Economía NacionalJEISON CRUZ VASQUEZ80% (5)

- El Papel Del Gobierno en La EconomiaДокумент3 страницыEl Papel Del Gobierno en La EconomiaCECILIA SANCHEZ RUBIOОценок пока нет

- Exposición PBIДокумент14 страницExposición PBIJuan EspinozaОценок пока нет

- TAREA 3 Analisis Economico de La RegionДокумент10 страницTAREA 3 Analisis Economico de La RegionGerson Roldan100% (3)

- Que Es El Sector FiscalДокумент3 страницыQue Es El Sector FiscalLenin CR Quilisimba67% (3)

- Introducción A La Politica FiscalДокумент7 страницIntroducción A La Politica Fiscalenrique ramirezОценок пока нет

- Politica FiscalДокумент6 страницPolitica FiscalCarla SánchezОценок пока нет

- Politica MacroeconomicaДокумент18 страницPolitica MacroeconomicaEly VargasОценок пока нет

- TCC MacroeconomiaДокумент9 страницTCC MacroeconomiaMauricio GalindoОценок пока нет

- Economía Guia Isaac Manga 3er PeriodoДокумент8 страницEconomía Guia Isaac Manga 3er PeriodoIsaac rafael Manga MartínezОценок пока нет

- Tarea 3-Análisis Económico de La RegiónДокумент4 страницыTarea 3-Análisis Económico de La RegiónAndrea GonzálezОценок пока нет

- Trabajo - La Politica Fiscal y Monetaria en El PeruДокумент14 страницTrabajo - La Politica Fiscal y Monetaria en El PeruMarco SaldañaОценок пока нет

- Correo Electrónico: 897888@pcpuma - Acatlan.unam - MX: Martes 01 de Marzo 2022Документ17 страницCorreo Electrónico: 897888@pcpuma - Acatlan.unam - MX: Martes 01 de Marzo 2022Ana Paola CardosoОценок пока нет

- Fray AmadeoДокумент38 страницFray Amadeodaniela donisОценок пока нет

- Politicas EconomicasДокумент22 страницыPoliticas EconomicasMATILDE CORDOBAОценок пока нет

- Macroeconomia Eje2 FinalДокумент8 страницMacroeconomia Eje2 FinalFRANK ALEXANDER RIVERA MIRAОценок пока нет

- Actividad Eje 3 MacroeconomiaДокумент9 страницActividad Eje 3 MacroeconomiaNubiaОценок пока нет

- 6 Política EconómicaДокумент42 страницы6 Política EconómicaPoot CaroОценок пока нет

- Material Economia CLASE 4Документ11 страницMaterial Economia CLASE 4Luna LovegoodОценок пока нет

- Ensayo Politica FiscalДокумент6 страницEnsayo Politica Fiscalmaryuperez100% (1)

- Macroeconomía y Políticas - Examen 2Документ13 страницMacroeconomía y Políticas - Examen 2Elda Poot YehОценок пока нет

- Instrumentos MacroeconomicosДокумент4 страницыInstrumentos MacroeconomicosFernanda Escobar60% (5)

- Política Económica Aplicada en La República Dominicana A Partir Del Año 2012. 2Документ19 страницPolítica Económica Aplicada en La República Dominicana A Partir Del Año 2012. 2YamilEspinal67% (6)

- Tarea 1 Economia AplicadaДокумент15 страницTarea 1 Economia AplicadaJorge Luis Amadis NúñezОценок пока нет

- Política EconómicaДокумент5 страницPolítica EconómicaRachelle VargasОценок пока нет

- Semana 2 - Política Económica Monetaria y FiscalДокумент57 страницSemana 2 - Política Económica Monetaria y FiscalRenzo RicaldiОценок пока нет

- MÓDULO 1introducción A La Programación Financiera y Sector ReaДокумент83 страницыMÓDULO 1introducción A La Programación Financiera y Sector ReaJaimeОценок пока нет

- Practia de Economia 2, Introduccion A La Macroeconomia.Документ6 страницPractia de Economia 2, Introduccion A La Macroeconomia.Classic Sport BoutiqueОценок пока нет

- Relacion Entre Politica Economica y Fiscal.Документ15 страницRelacion Entre Politica Economica y Fiscal.Teresa Da Silva GonzálezОценок пока нет

- Política TributariaДокумент14 страницPolítica TributariaSonia Edith CataldoОценок пока нет

- Actividad Grupal 3 FiscalДокумент5 страницActividad Grupal 3 FiscalLAURA VALENTINA BELTRÁN SÁNCHEZОценок пока нет

- Politica Fiscal FGMДокумент12 страницPolitica Fiscal FGMa1123110069Оценок пока нет

- Trabajo Finanzas PublicasДокумент10 страницTrabajo Finanzas PublicasLeudine ValleduparОценок пока нет

- Texto Analitico Politicas MacroeconomicasДокумент9 страницTexto Analitico Politicas Macroeconomicasdanni20234567Оценок пока нет

- C A P Í T U L O 16 Impuestos y Gasto Público ResumenДокумент14 страницC A P Í T U L O 16 Impuestos y Gasto Público ResumenCronos Tiempo VasОценок пока нет

- Admon Politica EconomicaДокумент19 страницAdmon Politica EconomicaJuan David Sierra LabordeОценок пока нет

- Tarea Macroeconomía EJE 2 VFДокумент11 страницTarea Macroeconomía EJE 2 VFDiana Marcela Cordoba ChicaОценок пока нет

- Guia de Las Actividades 3 y 4Документ3 страницыGuia de Las Actividades 3 y 4Miguel Angel CacОценок пока нет

- Macroeconomía-Política EconomicaДокумент6 страницMacroeconomía-Política EconomicaNicol PGОценок пока нет

- Ecomonia, Tarea 1Документ17 страницEcomonia, Tarea 1anaОценок пока нет

- El Impacto de Los Planes de Gobierno en La Economia ColombianaДокумент10 страницEl Impacto de Los Planes de Gobierno en La Economia ColombianaErika Ticora ReyesОценок пока нет

- Concepto de Política EconómicaДокумент7 страницConcepto de Política EconómicarebecaОценок пока нет

- Caso Pràctico Undad 2Документ6 страницCaso Pràctico Undad 2SOFIA GRANADOSОценок пока нет

- Fase 2 - Identificación 1.0Документ11 страницFase 2 - Identificación 1.0Jhon Vargas VelandiaОценок пока нет

- Economia Aplicada Tarea 1Документ9 страницEconomia Aplicada Tarea 1Natanael F'dezОценок пока нет

- Material Sobre Politica Fiscal, Deuda Publica y Equidad TributariaДокумент25 страницMaterial Sobre Politica Fiscal, Deuda Publica y Equidad TributariaNicole MartinezОценок пока нет

- La Política Fiscal - MonografiasДокумент23 страницыLa Política Fiscal - MonografiasMariano RodriguezОценок пока нет

- Semana 3 ANALISIS ECONOMICO DE LA REGIONДокумент7 страницSemana 3 ANALISIS ECONOMICO DE LA REGIONDilia Mayerly Macario MontufarОценок пока нет

- Unidad Iv-La Economia VenezolanaДокумент15 страницUnidad Iv-La Economia VenezolanaAngelyVelasquezОценок пока нет

- El Papel Del GobiernoДокумент2 страницыEl Papel Del GobiernoMica MoralesОценок пока нет

- 5 - Casos Alineamiento ExternoДокумент1 страница5 - Casos Alineamiento ExternoRonald MirallesОценок пока нет

- 08 Empleo PublicoДокумент42 страницы08 Empleo PublicoRonald MirallesОценок пока нет

- Manual para La Elaboracion de Planes de BionegociosДокумент106 страницManual para La Elaboracion de Planes de BionegociosJoséGálvez100% (1)

- 02 Ley de La Alimentacion SaludableДокумент17 страниц02 Ley de La Alimentacion SaludableRonald MirallesОценок пока нет

- Perfil Economico Region PunoДокумент14 страницPerfil Economico Region PunoRonald MirallesОценок пока нет

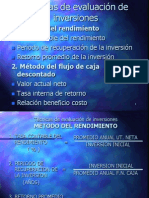

- 14) Evaluación de InversionesДокумент8 страниц14) Evaluación de InversionesRonald MirallesОценок пока нет

- Plan BionegociosДокумент21 страницаPlan BionegociosRonald MirallesОценок пока нет

- Arequipa PbiДокумент8 страницArequipa PbiRonald MirallesОценок пока нет

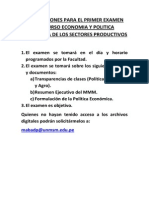

- Instrucciones Examen Sectores ProductivosДокумент1 страницаInstrucciones Examen Sectores ProductivosRonald MirallesОценок пока нет

- Clase Sectores ProductivosДокумент16 страницClase Sectores ProductivosRonald MirallesОценок пока нет

- Resumen Ejecutivo Del MMM 2014 2016 RevisadoДокумент5 страницResumen Ejecutivo Del MMM 2014 2016 RevisadoRonald MirallesОценок пока нет

- Un Manual Sobre El Futuro de Las Políticas Económicas en Países en DesarrolloДокумент18 страницUn Manual Sobre El Futuro de Las Políticas Económicas en Países en DesarrolloRonald MirallesОценок пока нет

- Valoracion y Licencia de Patentes FBG-UBДокумент22 страницыValoracion y Licencia de Patentes FBG-UBCarlos Enrique Tapia MechatoОценок пока нет

- Motivos Porque A Pesar de Incrementar El Precio de Los InsumosДокумент2 страницыMotivos Porque A Pesar de Incrementar El Precio de Los InsumosRonald MirallesОценок пока нет

- Apalancamiento FinancieroДокумент7 страницApalancamiento FinancieroRonald MirallesОценок пока нет

- Principales Politicas Economicas de Solidaridad NacionalДокумент8 страницPrincipales Politicas Economicas de Solidaridad NacionalRonald MirallesОценок пока нет

- Producto 3 Final Baby Alpca +Документ67 страницProducto 3 Final Baby Alpca +Ronald MirallesОценок пока нет

- PROYECTOSДокумент10 страницPROYECTOSRonald MirallesОценок пока нет

- Bolsa de Productos (Inv. de Mercados)Документ137 страницBolsa de Productos (Inv. de Mercados)Ronald MirallesОценок пока нет

- Mario Briceño Iragorry Pensamiento Ideologico Por Ruiz ChataingДокумент17 страницMario Briceño Iragorry Pensamiento Ideologico Por Ruiz ChataingARQ. EDUARDO II ZAMBRANOОценок пока нет

- Informe SunatДокумент16 страницInforme SunatFanco Gonzales EspinozaОценок пока нет

- 112 Leyes Que Cambian VidasДокумент3 страницы112 Leyes Que Cambian VidasDeivis PcОценок пока нет

- Actividad SGSSS AfiliacionesДокумент31 страницаActividad SGSSS AfiliacionesandreaОценок пока нет

- Presentación de Libro Ricardo CandiaДокумент6 страницPresentación de Libro Ricardo CandiaRolando AlvarezОценок пока нет

- 2 ReivindicaciónДокумент4 страницы2 ReivindicaciónRaúl ChávezОценок пока нет

- 20140801-Ley 29549Документ2 страницы20140801-Ley 29549Diana Maritza Guevara PomasuncoОценок пока нет

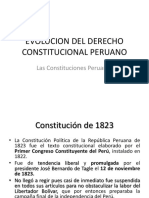

- DCP 1 Evoluc Constituc Del PerúДокумент89 страницDCP 1 Evoluc Constituc Del PerúAngela ELFОценок пока нет

- Revista Jid 79 Anos-2021Документ129 страницRevista Jid 79 Anos-2021kilmerОценок пока нет

- EL RIC GuatemalaДокумент5 страницEL RIC GuatemalaMicshell HernándezОценок пока нет

- Alegato Penal Por Falsedad en Documento PrivadoДокумент6 страницAlegato Penal Por Falsedad en Documento PrivadoAlbertoT.GuimarayОценок пока нет

- Memorial CangДокумент2 страницыMemorial CangOferSandovalОценок пока нет

- Reglamento Ley de Probidad y ResponsabilidadДокумент11 страницReglamento Ley de Probidad y ResponsabilidadLuis Hector Gómez MéndezОценок пока нет

- Ficha de Lectura 2°Документ3 страницыFicha de Lectura 2°VALERIA PIMIENTAОценок пока нет

- Naturaleza de Los PresupuestoДокумент22 страницыNaturaleza de Los Presupuestoanthony willians urbano roldanОценок пока нет

- Tesis Gladys de Perez (Copia)Документ360 страницTesis Gladys de Perez (Copia)Rosa Maria Gómez100% (3)

- C5. Luchessi - Descentramientos, Influencias y Reacomodamientos en El Ejercicio PeriodísticoДокумент14 страницC5. Luchessi - Descentramientos, Influencias y Reacomodamientos en El Ejercicio PeriodísticorochambelenОценок пока нет

- Perspectiva de GéneroДокумент14 страницPerspectiva de GéneroLourdes SchlemmingerОценок пока нет

- Acuerdo 88 Noviembre 22 Del 2023 Instituto Colombiano Agropecuario IcaДокумент17 страницAcuerdo 88 Noviembre 22 Del 2023 Instituto Colombiano Agropecuario IcaCarlos José Zambrano BaldovinoОценок пока нет

- Conceptos Basicos Sobre Poder Popular y La Organicidad de La ComunaДокумент5 страницConceptos Basicos Sobre Poder Popular y La Organicidad de La ComunaTa MyОценок пока нет

- BeinerДокумент18 страницBeinerDiegoОценок пока нет

- Espectadores, Los Alumnos Del Siglo 21Документ8 страницEspectadores, Los Alumnos Del Siglo 21Vanesa ScettiОценок пока нет

- Reforma Electoral 2023 PDFДокумент70 страницReforma Electoral 2023 PDFEnrique GuerreroОценок пока нет

- Delitos FiscalesДокумент10 страницDelitos FiscalesAndrés ovinОценок пока нет

- Informe-Tecnico-001818-2021-Servir-GPGSC-lab-diferencia Constancia y Certificado de TrabajoДокумент3 страницыInforme-Tecnico-001818-2021-Servir-GPGSC-lab-diferencia Constancia y Certificado de TrabajoLyОценок пока нет

- Exceso y Escasez en La Era Global. Varios Autores (Ignacio Ramonet, Joan Busquets, Ramón Tamames, Manuel Delgado, Miguel Cereceda... )Документ292 страницыExceso y Escasez en La Era Global. Varios Autores (Ignacio Ramonet, Joan Busquets, Ramón Tamames, Manuel Delgado, Miguel Cereceda... )Antonio GonzálezОценок пока нет

- Tarea Calificada N°2 Grupo4 PDFДокумент7 страницTarea Calificada N°2 Grupo4 PDFWilmer Edmundo Jesus TantaОценок пока нет

- Mujeres Que Hablan Cosas BacanesДокумент11 страницMujeres Que Hablan Cosas BacanesErnesto profemusОценок пока нет

- Guia HCH9 IntДокумент12 страницGuia HCH9 IntCristian FigoОценок пока нет

- Signo y CulturaДокумент25 страницSigno y CulturaNathalie Mota PerusquíaОценок пока нет