Вам также может понравиться

- Glosario de Las Cuentas Del Balance y EeggppДокумент23 страницыGlosario de Las Cuentas Del Balance y EeggppMaykol Fernandez VelaОценок пока нет

- L.E.O. y E. IIДокумент52 страницыL.E.O. y E. IIElithAvilésOchoa100% (1)

- Orientacion Clase ELEДокумент112 страницOrientacion Clase ELEAmanda Valentin100% (3)

- Tutorial PreziДокумент37 страницTutorial PreziJhd Cha SanОценок пока нет

- Ejercicios Power Point BasicosДокумент22 страницыEjercicios Power Point Basicosfabianzaldivar77% (13)

- Un Tutorial Sencillo: Tabla de ContenidosДокумент2 страницыUn Tutorial Sencillo: Tabla de ContenidosDarkmothug FVОценок пока нет

- Jose Villasenor Alva Sept 2011Документ29 страницJose Villasenor Alva Sept 2011Faval CastroОценок пока нет

- Como Elaborar Una RubricaДокумент5 страницComo Elaborar Una RubricaVictor Alejandro Toledo SanchezОценок пока нет

- 36 PHP CarritoДокумент14 страниц36 PHP CarritoPatriciaRuizPazОценок пока нет

- Curso Windows 2003 Server Paso A PasoДокумент175 страницCurso Windows 2003 Server Paso A PasoCarlos BorjaОценок пока нет

- Cómo Redactar CompetenciasДокумент16 страницCómo Redactar CompetenciasBECENE - CICYT93% (27)

- Gestión de Ambientes de Aprendizaje (Duarte, Jakeline, 2003)Документ2 страницыGestión de Ambientes de Aprendizaje (Duarte, Jakeline, 2003)tequitoОценок пока нет

- Fundamentos Vectores Matrices CДокумент5 страницFundamentos Vectores Matrices CDarkmothug FVОценок пока нет

- Nuevas RecomendacionesДокумент1 страницаNuevas RecomendacionesDarkmothug FVОценок пока нет

- MejoramientoДокумент9 страницMejoramientoSergio SamaniegoОценок пока нет

- Desercion EscolarДокумент7 страницDesercion EscolarDario Calderón SuárezОценок пока нет

- Practica 3Документ3 страницыPractica 3Darkmothug FVОценок пока нет

- Practica 3Документ3 страницыPractica 3Darkmothug FVОценок пока нет

- Hoja de Datos de TP-Link-wa701dДокумент3 страницыHoja de Datos de TP-Link-wa701ddisgustadoОценок пока нет

- Fundamentos Vectores Matrices CДокумент5 страницFundamentos Vectores Matrices CDarkmothug FVОценок пока нет

- Sistemas OperativosДокумент29 страницSistemas OperativosManchapanta Henrry JavierОценок пока нет

- El Perfil Del ConsumidorДокумент7 страницEl Perfil Del ConsumidorJose Miguel Segovia100% (1)

- Resume NДокумент6 страницResume NNadia LucerosОценок пока нет

- Teoría de la demanda: factores y leyДокумент29 страницTeoría de la demanda: factores y leyYajaira LlanosОценок пока нет

- Manual de Descripcion de Puestos Restaurante States DinerДокумент32 страницыManual de Descripcion de Puestos Restaurante States DinerChristianОценок пока нет

- Reexpresion DocumentoДокумент24 страницыReexpresion DocumentojgcovaОценок пока нет

- Sesion Virtual Planeacion y Presentacion de Mi ProductoДокумент9 страницSesion Virtual Planeacion y Presentacion de Mi Productoana yancy arboledaОценок пока нет

- Contratos BursatilesДокумент101 страницаContratos BursatilesGisiegpОценок пока нет

- Ipe: La Educación en El Perú Es Un Problema de Ejecución, No de Presupuesto 9 de Julio Del 2020 El Comercio WebДокумент2 страницыIpe: La Educación en El Perú Es Un Problema de Ejecución, No de Presupuesto 9 de Julio Del 2020 El Comercio WebmargaritaОценок пока нет

- Cuartilla, EmprendimientoДокумент2 страницыCuartilla, EmprendimientoAngie JaimezОценок пока нет

- Tarea 2 Derecho Del ConsuidorДокумент9 страницTarea 2 Derecho Del ConsuidorElayni EstevezОценок пока нет

- U4 - Equipo 8Документ28 страницU4 - Equipo 8Crystal PlataОценок пока нет

- Plan de Bella AbanquinaДокумент77 страницPlan de Bella AbanquinaChris AC100% (2)

- Sistemas de costos por procesoДокумент10 страницSistemas de costos por procesogeisy milanoОценок пока нет

- Control interno en contabilidad INENДокумент3 страницыControl interno en contabilidad INENFreddy Roland Velasquez SotoОценок пока нет

- (5322) Abril 03 de 2019 Publicado 04 de Abril de 2019Документ554 страницы(5322) Abril 03 de 2019 Publicado 04 de Abril de 2019Carlos Augusto Cruz AlvarezОценок пока нет

- Reajuste de Tierras - Medellin Colombia - Maria Cristina - 2014Документ35 страницReajuste de Tierras - Medellin Colombia - Maria Cristina - 2014Jeizon JulianОценок пока нет

- Monopolios Como Obstáculos para El DesarrolloДокумент3 страницыMonopolios Como Obstáculos para El DesarrolloManuel MápulaОценок пока нет

- Resolución de Apertura 114 de 2021 SAM-04-2021Документ11 страницResolución de Apertura 114 de 2021 SAM-04-2021eberto oñateОценок пока нет

- Plan de AhorroДокумент13 страницPlan de AhorroDaniel SalazarОценок пока нет

- 3262 With Cover Page v2Документ37 страниц3262 With Cover Page v2yanisОценок пока нет

- Taller Sección 21 NIIFДокумент2 страницыTaller Sección 21 NIIFLizzy Paba CarreñoОценок пока нет

- Calificación 4,50 de 5,00 (90Документ8 страницCalificación 4,50 de 5,00 (90Liliana Andrea Leal ContrerasОценок пока нет

- Karliana Gonzalez - Administracion de Costos I - Unidad IiДокумент15 страницKarliana Gonzalez - Administracion de Costos I - Unidad IiKarlianaGonzalezОценок пока нет

- Estrategia de Medios IIДокумент7 страницEstrategia de Medios IIMarii CuevasОценок пока нет

- Análisis de rentabilidad de productos en una unidad de chocolatería finaДокумент3 страницыAnálisis de rentabilidad de productos en una unidad de chocolatería finamaestriapОценок пока нет

- ABC de Educación Financiera - CONDUSEFДокумент82 страницыABC de Educación Financiera - CONDUSEFElena Laris100% (1)

- Misión y Visión de Una EmpresaДокумент4 страницыMisión y Visión de Una EmpresaLIZBETH GUADALUPE ACOSTA INZUNZAОценок пока нет

- XDXD2Документ26 страницXDXD2Elio SuarezОценок пока нет

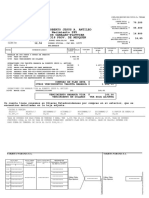

- Estados de resultados Cementos Lima 2010-2009Документ1 страницаEstados de resultados Cementos Lima 2010-2009Edgar De La TorreОценок пока нет

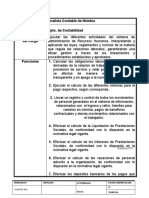

- Manual de ContabilidadДокумент6 страницManual de ContabilidadJefferson CastroОценок пока нет