Вам также может понравиться

- Encuesta Sobre Redes SocialesДокумент5 страницEncuesta Sobre Redes SocialesMartika Monsiváis100% (1)

- Historia de La EnfermeriaДокумент4 страницыHistoria de La EnfermeriaKimberlyChoqueGallegos100% (2)

- Desistimiento FinalДокумент2 страницыDesistimiento FinalWilson Patiño Roque100% (1)

- Malcolm X - Puedes Odiar Las Raices Del Arbol y No Odiar Al Arbol (Discurso 1963)Документ10 страницMalcolm X - Puedes Odiar Las Raices Del Arbol y No Odiar Al Arbol (Discurso 1963)Felipe Chinaski GarayОценок пока нет

- El Cid CorneilleДокумент39 страницEl Cid CorneilleLuis O. AparicioОценок пока нет

- Sociedad ColonialДокумент8 страницSociedad ColonialMariaGriceliaVallesAndradeОценок пока нет

- CREDI DiariosДокумент96 страницCREDI DiariosPedro ArmasОценок пока нет

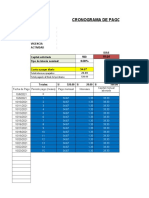

- Cronograma Con MoraДокумент2 страницыCronograma Con MoraPedro ArmasОценок пока нет

- Copia de formato-de-libro-diario-simplificado-RRI-2017Документ12 страницCopia de formato-de-libro-diario-simplificado-RRI-2017Pedro ArmasОценок пока нет

- Protocolo de La Industria MetalmecánicaДокумент27 страницProtocolo de La Industria MetalmecánicaPedro ArmasОценок пока нет

- Cronograma Con MoraДокумент2 страницыCronograma Con MoraPedro ArmasОценок пока нет

- Musica Pagana Llamada Cristiana y La Alabanza AДокумент3 страницыMusica Pagana Llamada Cristiana y La Alabanza APedro ArmasОценок пока нет

- El Paradigma para Thomas KuhnДокумент5 страницEl Paradigma para Thomas KuhnPedro ArmasОценок пока нет

- Eta FisicaДокумент2 страницыEta FisicaPedro ArmasОценок пока нет

- Estamos Muy Lejos de Una Economía VerdeДокумент2 страницыEstamos Muy Lejos de Una Economía VerdePedro ArmasОценок пока нет

- Cultura RecuayДокумент15 страницCultura RecuayPedro ArmasОценок пока нет

- Práctica #05 - Las Emociones y La Prevención de La Violencia 4ºДокумент1 страницаPráctica #05 - Las Emociones y La Prevención de La Violencia 4ºOlenka Llamoca Payalich100% (1)

- Andrews, La Reincidencia Es Predecible y Puede Ser InfluenciadaДокумент8 страницAndrews, La Reincidencia Es Predecible y Puede Ser InfluenciadaL3onidasОценок пока нет

- Características de La PobrezaДокумент3 страницыCaracterísticas de La PobrezaRakel Reyes TullumeОценок пока нет

- VI Coloquio Del Otro Lao Programa FinalДокумент4 страницыVI Coloquio Del Otro Lao Programa FinalLissette Rolón CollazoОценок пока нет

- Libros Buscando Desesperadamente en ParaisoДокумент2 страницыLibros Buscando Desesperadamente en ParaisoSayfuddin Ramadan MonjarazОценок пока нет

- ENSAYO Acoso LaboralДокумент7 страницENSAYO Acoso LaboralYeinner Peluffo Segura60% (5)

- Las Parafilias. Importancia Médico-LegalДокумент15 страницLas Parafilias. Importancia Médico-LegalGaro NonatoОценок пока нет

- Sentencia T-366-13Документ34 страницыSentencia T-366-13aosorno1975Оценок пока нет

- Heterogeneidad Cultural - SosaДокумент18 страницHeterogeneidad Cultural - SosaNinoОценок пока нет

- Salud ComunitariaДокумент2 страницыSalud ComunitariaElena Vargas PárragaОценок пока нет

- Niveles de Interdependencia y Factores Que Determinan LaДокумент17 страницNiveles de Interdependencia y Factores Que Determinan LaAlbertoBautistaОценок пока нет

- Cultura ObreraДокумент20 страницCultura ObreraalenietoОценок пока нет

- 5° Habito de La Gente Altamente EfectivaДокумент9 страниц5° Habito de La Gente Altamente EfectivaWiindo Huaman EspinozaОценок пока нет

- Interculturalidad - Semana SantaДокумент2 страницыInterculturalidad - Semana SantaJuan AntonioОценок пока нет

- Absolutismo Al Despotismo IlustradoДокумент9 страницAbsolutismo Al Despotismo IlustradoMilagros Zelada AlcaldeОценок пока нет

- Tarea IV de Introduccion A La Psicoterapia.Документ5 страницTarea IV de Introduccion A La Psicoterapia.jean carlos vasquezОценок пока нет

- Trabajo FinalДокумент32 страницыTrabajo FinalYei SalomeОценок пока нет

- Escrito Sr. Ruiz (Enviar)Документ3 страницыEscrito Sr. Ruiz (Enviar)Luis Correa OntiverosОценок пока нет

- Ezeiza (Horacio Verbitsky)Документ82 страницыEzeiza (Horacio Verbitsky)Fabio SuslovichОценок пока нет

- Carta de Colón Al Gobierno Bolivariano, CLAUDIO NAZOAДокумент5 страницCarta de Colón Al Gobierno Bolivariano, CLAUDIO NAZOAramosucre4589Оценок пока нет

- Asuntos No ContenciososДокумент23 страницыAsuntos No Contenciososgcll1907hotmailcomОценок пока нет

- Pirámide de MaslowДокумент5 страницPirámide de MaslowAntonio CoronaОценок пока нет

- Iso 26000Документ2 страницыIso 26000StevenTellezОценок пока нет

- El Noviazgo en La AdolescenciaДокумент3 страницыEl Noviazgo en La AdolescenciaLajja Martha AvalosОценок пока нет