Вам также может понравиться

- 103-17 - Corporacion Sensus S.A. - Ejec - Saldo Obra y ValorizacionДокумент5 страниц103-17 - Corporacion Sensus S.A. - Ejec - Saldo Obra y ValorizacionYhoncito MPОценок пока нет

- Ficha de Sesion Soldadura OxigasДокумент16 страницFicha de Sesion Soldadura OxigasYhoncito MPОценок пока нет

- Actividades Aplicación Necesidades de Los Seres VivosДокумент2 страницыActividades Aplicación Necesidades de Los Seres VivosYhoncito MP0% (1)

- Fichas de Hallazgo-PisaqДокумент7 страницFichas de Hallazgo-PisaqYhoncito MPОценок пока нет

- Qué Contiene Un Informe AnualДокумент2 страницыQué Contiene Un Informe AnualYhoncito MPОценок пока нет

- ANALISIS PRELIMINAR DE LA ARQUITECTURA DE LOS ANDENES DE KДокумент43 страницыANALISIS PRELIMINAR DE LA ARQUITECTURA DE LOS ANDENES DE KYhoncito MPОценок пока нет

- Qué Contiene Un Informe AnualДокумент2 страницыQué Contiene Un Informe AnualYhoncito MP100% (1)

- Marcas de AuditoriaДокумент1 страницаMarcas de AuditoriaYhoncito MPОценок пока нет

- Fichas de Charlas de InduccionДокумент3 страницыFichas de Charlas de InduccionYhoncito MPОценок пока нет

- Guía de Viajes de CuscoДокумент6 страницGuía de Viajes de CuscoYhoncito MPОценок пока нет

- Plan de Monitoreo Arqueologico Construccion Tribunas y Servicios Higienicos Estadio UrquillosДокумент41 страницаPlan de Monitoreo Arqueologico Construccion Tribunas y Servicios Higienicos Estadio UrquillosYhoncito MP0% (1)

- Papeles de Trabajo EsfДокумент12 страницPapeles de Trabajo EsfYhoncito MPОценок пока нет

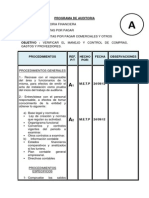

- Programa de AuditoriaДокумент15 страницPrograma de AuditoriaYhoncito MP0% (1)

- FINAL (Autoguardado)Документ16 страницFINAL (Autoguardado)Yhoncito MPОценок пока нет

- Cedula SumariaДокумент1 страницаCedula SumariaYhoncito MPОценок пока нет

- Contabilidad de Instituciones FinancierasДокумент90 страницContabilidad de Instituciones FinancierasMarivi TaipeОценок пока нет

- Las Ventajas de Un Presupuesto FlexibleДокумент13 страницLas Ventajas de Un Presupuesto FlexibleYhoncito MP100% (1)

- Programa de Auditoria Cuentas Por PagarДокумент3 страницыPrograma de Auditoria Cuentas Por PagarYhoncito MP89% (28)

- Programa de Auditoria CajaДокумент3 страницыPrograma de Auditoria CajaYhoncito MP100% (2)

- AUDITORIA TRIBUTARIA - DocxДокумент7 страницAUDITORIA TRIBUTARIA - DocxYhoncito MPОценок пока нет

- Tarea Individual No.2 Errores en Supertiendas PrisaДокумент4 страницыTarea Individual No.2 Errores en Supertiendas PrisaOnelbi Ramos67% (3)

- Metodologia Evaluacion Eficacia Eficiencia CapacitacionДокумент9 страницMetodologia Evaluacion Eficacia Eficiencia CapacitacionAldrin HernandezОценок пока нет

- Analisis Del Caso - OtroДокумент3 страницыAnalisis Del Caso - OtroMoisés Rodolfo Alarcón OlmosОценок пока нет

- Caso Practico 1 ESF.Документ4 страницыCaso Practico 1 ESF.SULMY MADAI GALVEZ ESCOBARОценок пока нет

- Globalizacion y Apertura Economica de ColombiaДокумент19 страницGlobalizacion y Apertura Economica de ColombiajulianОценок пока нет

- Planificacion Estrategica de MercadeoДокумент2 страницыPlanificacion Estrategica de MercadeoFabiola Bergamini100% (2)

- Patricio Cortes Tarea1Документ5 страницPatricio Cortes Tarea1Patricio Cortes PerezОценок пока нет

- Proceso CrediticioДокумент20 страницProceso CrediticioWilberth RamosОценок пока нет

- Josè Romero Control4Документ7 страницJosè Romero Control4Jose LuisОценок пока нет

- Ivan Morales Control 1Документ7 страницIvan Morales Control 1ivan moralesОценок пока нет

- GESTION 212023 SubirДокумент14 страницGESTION 212023 SubirAlder Vasquez100% (1)

- Estudio Tecnico EVALUACION DE PROYECTOSДокумент15 страницEstudio Tecnico EVALUACION DE PROYECTOSJOAQUIN FREDY CONTRERAS MOJICAОценок пока нет

- Caso Empresarial 1Документ1 страницаCaso Empresarial 1Jose Luis Rivera Valle100% (2)

- Estrategia y FodaДокумент5 страницEstrategia y Fodadeborahmoreno813100% (1)

- Proceso de Selección de Personal CeavДокумент1 страницаProceso de Selección de Personal CeavANDRES RICARDO TAMAYO BENAVIDESОценок пока нет

- Zonas Francas - Trabajo Final de Derecho LaboralДокумент32 страницыZonas Francas - Trabajo Final de Derecho LaboralPedro Payano LucianoОценок пока нет

- ITIL Sesión 7A - MergedДокумент255 страницITIL Sesión 7A - Mergeddaniels2020Оценок пока нет

- Procesos Administrativos Segunda EntregaДокумент20 страницProcesos Administrativos Segunda EntregaAna CaperaОценок пока нет

- Letras de Cambio - Docx DamarisДокумент6 страницLetras de Cambio - Docx DamarisLuis Angel Chino CalderonОценок пока нет

- Propiedades, Planta y Equipo - NIIF PYMESДокумент40 страницPropiedades, Planta y Equipo - NIIF PYMESManuelA.ViscarraViaОценок пока нет

- Customer Experience Management UTP Parte IДокумент52 страницыCustomer Experience Management UTP Parte ILIMAОценок пока нет

- Presentacion Nia 200-210 Encargo de AuditoriaДокумент8 страницPresentacion Nia 200-210 Encargo de AuditoriaANDRES GARZONОценок пока нет

- Listado de Posibles Procesos para Una EmpresaДокумент5 страницListado de Posibles Procesos para Una EmpresaWendy GironОценок пока нет

- La Administración de La Calidad Total, TQM y Sus Ocho Principios.Документ4 страницыLa Administración de La Calidad Total, TQM y Sus Ocho Principios.Henriquez KarlaОценок пока нет

- Ensayo Derecho LaboralДокумент5 страницEnsayo Derecho LaboralSandy SanchezОценок пока нет

- Memorandum de ConfiabilidadДокумент3 страницыMemorandum de ConfiabilidadIosif LouОценок пока нет

- Grupo 5 FLY BOUTIQUEДокумент34 страницыGrupo 5 FLY BOUTIQUEFlor Garcia CarrionОценок пока нет

- Sobre La Aplicacion y Desarrollo Del Concepto de Innovación en El Sector PúblicoДокумент14 страницSobre La Aplicacion y Desarrollo Del Concepto de Innovación en El Sector PúblicoredmatrizОценок пока нет

- Artículo PDFДокумент18 страницArtículo PDFHAROLD MOISES ORTIZ LAIMEОценок пока нет

- Producto4 (P2) Apellidos NombreДокумент6 страницProducto4 (P2) Apellidos NombreEnol AlvarezОценок пока нет