Вам также может понравиться

- NIC 20 EjerciciosДокумент4 страницыNIC 20 EjerciciosAndresAguilarGonzalez33% (3)

- Ley General Del Sistema FinancieroДокумент31 страницаLey General Del Sistema FinancieroAlex Yoel LunaОценок пока нет

- Opiniones Foro Eje 4 FinancieraДокумент62 страницыOpiniones Foro Eje 4 FinancieraJessica Audrey Gutierrez Parra50% (2)

- 1.6 Valor Presente NetoДокумент11 страниц1.6 Valor Presente NetoANAIDОценок пока нет

- Enunciado Caso de AuditoríaДокумент2 страницыEnunciado Caso de AuditoríaGrover AChОценок пока нет

- Las 10 Ramas de La Contabilidad PrincipalesДокумент4 страницыLas 10 Ramas de La Contabilidad PrincipalesJanett EspinozaОценок пока нет

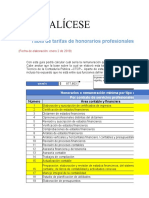

- VB20 Tarifas Honorarios ContadorДокумент8 страницVB20 Tarifas Honorarios ContadorCARLOS EDUARDOОценок пока нет

- Banco de Datos 31.05.21Документ3 страницыBanco de Datos 31.05.21Diario Gestión100% (1)

- Ejercicio Final Curso de Iniciación A La ContabilidadДокумент2 страницыEjercicio Final Curso de Iniciación A La ContabilidaddavidespinosaОценок пока нет

- Envíe y Reciba Dinero Con ZelleДокумент3 страницыEnvíe y Reciba Dinero Con ZelleJose AponteОценок пока нет

- El Riesgo CambiarioДокумент3 страницыEl Riesgo CambiarioJosé Luis Vásquez PérezОценок пока нет

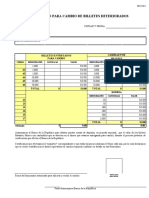

- Formato para PagoДокумент1 страницаFormato para PagolaurenthsОценок пока нет

- El Estado de Origen y Aplicación de Fondos: Giovanny GómezДокумент9 страницEl Estado de Origen y Aplicación de Fondos: Giovanny GómezCarlos Yair Ceron LimaОценок пока нет

- Cuestionario 1Документ5 страницCuestionario 1Stalin Vladimir FamiliaОценок пока нет

- Taller Contabilidad Cuentas TДокумент10 страницTaller Contabilidad Cuentas TOrlando Aragonés GarcíaОценок пока нет

- Ley #27181Документ6 страницLey #27181Hilary Tatiana Rios GarciaОценок пока нет

- Formaelectronica BR 3 434 01Документ2 страницыFormaelectronica BR 3 434 01La Manada CriollaОценок пока нет

- Memoria Integrada BCP 2020Документ136 страницMemoria Integrada BCP 2020Shery BelaОценок пока нет

- Boleta de Pago: FEBRERO - 2022Документ1 страницаBoleta de Pago: FEBRERO - 2022DeisyОценок пока нет

- 09 Registro Nacional de Protestos de La Camara de Comercio de LimaДокумент8 страниц09 Registro Nacional de Protestos de La Camara de Comercio de LimaMarycarmen Yturry PerazaОценок пока нет

- Reporte-Equifax LIZ ANDRADEДокумент6 страницReporte-Equifax LIZ ANDRADEBrian RojasОценок пока нет

- Diseño de Procedimientos SustantivosДокумент23 страницыDiseño de Procedimientos SustantivosEternamenteBella0% (1)

- Presentation ACOLDESE BTAДокумент32 страницыPresentation ACOLDESE BTAjose montoyaОценок пока нет

- Analisis Del Banco Mercantil Santa Cruz SДокумент3 страницыAnalisis Del Banco Mercantil Santa Cruz SadeticoОценок пока нет

- PagareДокумент3 страницыPagareJ' MatyhxzDw MeriinoОценок пока нет

- Convenio de AuditoriaДокумент4 страницыConvenio de AuditoriaRosmina LugoОценок пока нет

- Ensayo Bancario y BursatilДокумент13 страницEnsayo Bancario y BursatilVICTOR SALAZARОценок пока нет

- Beth Harbison - Adictas A Los ZapatosДокумент205 страницBeth Harbison - Adictas A Los ZapatosMaricelyn RodulfoОценок пока нет

- Análisis de La Tasa de Interés Interbancaria en El Perú, 2018Документ16 страницAnálisis de La Tasa de Interés Interbancaria en El Perú, 2018Katherine Guadalupe Poma BalvínОценок пока нет

- ContabilidadДокумент10 страницContabilidadCesarAnteОценок пока нет