Академический Документы

Профессиональный Документы

Культура Документы

El Sistema Financiero Salvadoreno

Загружено:

David RivasАвторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

El Sistema Financiero Salvadoreno

Загружено:

David RivasАвторское право:

Доступные форматы

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

U IVERSIDAD CE TROAMERICA A JOS SIME CAAS

Maestra en Finanzas FI A ZAS I TER ACIO ALES Catedrtico: Dr. Manuel Edgardo lvarez

Sistema Financiero de El Salvador

Presentado por:

Avalos Romero, Carlos Edwin Barrera, German Enrique Castro Montes, Jos Jaydel

Antiguo Cuscatln, 18 de Julio de 2013

1

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

Tabla de contenido

INTRODUCCIN............................................................................................................................................. 3 Objetivos ............................................................................................................................................................... 3 Objetivo General ............................................................................................................................................... 3 Objetivos Especficos ......................................................................................................................................... 3 Anlisis................................................................................................................................................................... 3 1.2.1 Menor Inversin ....................................................................................................................................... 4 mbitos: Temporal y Espacial ............................................................................................................................... 5 PRINCIPALES ASPECTOS DEL SISTEMA FINANCIERO ........................................................................................ 5 Estructura .............................................................................................................................................................. 5 Normativa jurdica ................................................................................................................................................. 6 Composicin del Sistema Financiero: ............................................................................................................... 6 Objeto del Sistema Financiero .......................................................................................................................... 6 De la Superintendencia del Sistema Financiero (SSF) ....................................................................................... 7 Normas en consulta .......................................................................................................................................... 8 Normas emitidas en 2013 ................................................................................................................................. 8 Tipos de instrumentos utilizados e importancia de los mismos ........................................................................... 9 Clasificacin de los Instrumentos Financieros .................................................................................................. 9 Productos Financieros de Financiacin ......................................................................................................... 11 Instituciones financieras participantes ............................................................................................................... 12 Instituciones Financieras Privadas .................................................................................................................. 12 Mercados financieros Existentes: bancarios y no bancarios .............................................................................. 13 Caractersticas principales del sistema bancario. ............................................................................................... 14 Resumen.......................................................................................................................................................... 15 ANLISIS DE LA EVOLUCIN DEL SISTEMA BANCARIO EN LOS LTIMOS AOS............................................... 16 Privatizacin y fortalecimiento de la Banca (1990 a 2000) ............................................................................. 16 Ley de Integracin Monetaria e Internacionalizacin de la Banca (2001 a la fecha)...................................... 16 Comportamiento del Sistema Bancario Salvadoreo ..................................................................................... 17 Preferencias en depsitos y crditos .............................................................................................................. 18 Coeficiente Patrimonial ................................................................................................................................... 19 CONCLUSIONES Y PERSPECTIVAS ................................................................................................................. 20 Conclusiones ....................................................................................................................................................... 20 Perspectivas ........................................................................................................................................................ 21 Detalle de las asesoras, solicitudes y Denuncias recibidas entre 2012 y 2013. ............................................. 22 Normativas aprobadas recientemente por el comit de normas. .................................................................. 22 Proyectos ......................................................................................................................................................... 22 Avanza proyecto de inclusin financiera ........................................................................................................ 23 Continuacin de planes relacionados con la responsabilidad social. ............................................................. 23

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

INTRODUCCIN

Objetivos Objetivo General

Conocer de manera general la estructura y el funcionamiento del sistema financiero de El Salvador y sus dependencias, las entidades que ofrecen servicios financieros, las entidades supervisoras y reguladoras de las mismas.

Objetivos Especficos

Verificar la competencias de la Superintendencia del Sistema Financiero Obtener la estructura organizativa de la Superintendencia del Sistema Financiero Indagar sobre las entidades supervisadas por la Superintendencia Indagar sobre los registros en la Superintendencia Analizar el proceso de Supervisin y su normativa jurdica Obtener las caractersticas principales del sistema bancario

Anlisis

En El Salvador, el dbil crecimiento econmico es la razn principal por la cual el Sistema Financiero salvadoreo se mantiene atrs del resto de pases de Centroamrica. De acuerdo a informe publicado por la Calificadora de riesgo Fitch Ratings, el sistema bancario salvadoreo es la excepcin en la dinmica crediticia que ha registrado el sector bancario centroamericano, despus de los aos de crisis. en El Salvador, la cartera de crditos creci slo 5.9% entre septiembre de 2011 y el mismo mes de 2012, segn la Superintendencia del Sistema Financiero (SSF), pues la cartera sum $8,437.8 millones y $8,932.5 millones, respectivamente; Sin embargo, Fitch destaca que el sistema bancario salvadoreo sobresale por su robusta capitalizacin, mientras que Guatemala y icaragua an mantienen importantes brechas respecto al promedio de la regin. De acuerdo a anlisis de la Asociacin Bancaria Salvadorea (Abansa), la razn por la que El Salvador se mantiene a la zaga del resto es el dbil crecimiento econmico. "La banca crece con mayor fuerza en la medida que hay mayor actividad econmica, pues hay ms depsitos y ms demanda de crditos", expres. Se aclara que el rezago no es un problema de la banca salvadorea, que es reconocida por ser muy slida, tener la mejor capitalizacin de la regin; suficiente liquidez y reservas... "Lo que sucede es que la economa est muy pobre, porque no crecen los depsitos y hay poca demanda de crditos. Eso nos ubica a la zaga". De acuerdo a estudios hace 10 aos, El Salvador era reconocido por tener el sistema financiero de mayor crecimiento en Centroamrica, y un buen atractivo internacional. "Ahora todo eso se ha perdido, no por las condiciones de la banca, sino por la severa crisis econmica que seguimos viviendo en el pas. Eso ha provocado un retroceso en bancarizacin frente al resto de la regin".

El retroceso puede observarse en los depsitos que registraron un crecimiento del 19% anual hasta agosto de 2007, pero que en 2009 y 2010 cayeron en un letargo. Y debido a la falta de confianza en la economa salvadorea, se llegaron a contraer al 0.8% en 2011. Y segn los datos de la SSF, en

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

septiembre de 2012 no crecieron nada, pues la cartera se mantena con los $9,503.6 millones del ao previo. La desconfianza en la situacin econmica tambin ha llevado a cambiar la estructura de los depsitos y los ttulos valores pasaron de representar el 18.1% del total a agosto de 2008 a 26.5% en agosto de 2012, mientras que los depsitos de ahorro y plazo ceden puntos, pasando del 71.1% a 66.6% en el mismo perodo. "Se refleja as mayor preferencia por los depsitos de menor plazo y de rpida disponibilidad". En cuanto al crdito, se reconoce que este ha registrado una leve recuperacin de casi el 6%, pero sigue siendo poco si se compara con el 9.7% de 2008. En 2012 la banca ha iniciado un proceso de colocacin ms agresiva de crdito, fincada fundamentalmente en el crdito "personal", que en gran parte es de consumo. "Esto se debe a que en la evaluacin de riesgo, el largo plazo tiene muchas interrogantes, por lo que el crdito a mediano plazo tiende a ser ms atractivo frente al de largo plazo, como es el de vivienda o de inversin. Es lgico, porque los bancos conceden crdito con los recursos de los depositantes y a ellos se deben". Para la clasificadora de riesgo Equilibrium, afiliada de Moody's, la mayor colocacin de los crditos de consumo es una variable que se repite en casi toda Latinoamrica. Pero la agencia tiene claro que en aquellos pases con un buen desempeo del Producto Interno Bruto (PIB), tambin reflejan un adecuado crecimiento en el financiamiento de bienes de capital, y en el sector construccin e hipotecario. En que en el caso particular de El Salvador, la agencia coincide con el hecho de que un bajo desempeo econmico impacta en forma negativa en la atraccin de inversiones extranjera y local. En adicin al riesgo del bajo crecimiento econmico del pas, Equilibrium tambin observa que la inflacin muestra ndices muy bajos, y eso a su vez, se relaciona directamente con el lento desempeo y demanda por parte del mercado. Equilibrium sostiene que en general, el desempeo de la banca en los primeros nueve meses del ao, muestra un comportamiento moderado en trminos de crecimiento y rentabilidad, debido a que la reduccin de la tasa de inters de los depsitos ha sido marginal, si se compara con la fuerte contraccin que mostraron en 2011. La clasificadora aade que tambin persiste cierta presin sobre la tasa de los prstamos dirigidos al sector corporativo, por ello es muy probable que el margen financiero neto -que es la rentabilidad que las distintas operaciones de intermediacin dejan a la banca- sea similar a la de 2011. "Dicho de otra manera, el crecimiento en la cartera de prstamos an no se ve reflejada en una mejora de la rentabilidad a nivel de sistema financiero. Sin embargo, se han observado algunos bancos muy dinmicos en la colocacin de prstamos".

1.2.1 Menor Inversin

Sobre el lento crecimiento de los depsitos, esto refleja que el inversionista prefiere no colocar sus excedentes monetarios a tasas muy bajas como las actuales. En ese mismo rubro, la clasificadora ha notado a lo largo de los ltimos 10 aos una tendencia a que la banca no ha logrado calzar de mejor forma, el plazo de vencimiento de los pasivos en relacin con la colocacin de los prstamos. Por ejemplo al cierre de 2001 los depsitos a la vista y a plazo ocupaban el 45% y 55% del total de la cartera, al cierre de 2008 eran el 49% y 51%; mientras que al tercer trimestre de 2012 la relacin es de 60% y 40%. Esto denota la transicin en el perfil de riesgo de los depositantes por tener sus fondos a muy corto plazo, teniendo dentro de ellos a personas naturales y jurdicas integrantes del sector pblico y privado". Esa tendencia a tener plazos ms cortos en el vencimiento de los depsitos obliga a los bancos a ser ms precavidos en las colocaciones, as como tambin a mantener una adecuada liquidez y patrimonio.

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

mbitos: Temporal y Espacial

El mbito sobre el cual se desarrolla el presente trabajo de investigacin, consiste en el anlisis del Sistema Financiero Salvadoreo, la cual es regulada en el mbito normativo por el Banco Central de Reserva (BCR) de El Salvador y la vigilancia est a cargo de la Superintendencia del Sistema Financiero (SSF), siendo estas instituciones de derecho pblico, Cuyo dominio se circunscribe al territorio de la Repblica de El Salvador. El tiempo analizado corresponde al perodo de cinco aos que inicia a partir del ao 2008 hasta el ao 2012.

PRINCIPALES ASPECTOS DEL SISTEMA FINANCIERO

Estructura

La Superintendencia del Sistema Financiero fue creada como una Institucin de derecho pblico, integrada al Banco Central, con personalidad jurdica y patrimonio propio, de duracin indefinida, con autonoma administrativa y presupuestaria para el ejercicio de las atribuciones y deberes que estipula la Ley de Supervisin y Regulacin del Sistema Financiera y otras leyes vigentes, con domicilio principal en la ciudad de San Salvador, pudiendo establecer oficinas en otras ciudades del pas, teniendo competencia en todo el territorio de la Repblica. La Superintendencia del Sistema Financiero est conformada por un Consejo Directivo, por el Superintendente, nombrado por el Presidente de la Repblica, por un periodo de cinco aos, los 4 Superintendentes Adjuntos, nombrados por el Presidente de la Repblica de ternas propuestas por el Consejo de Ministros para un perodo de 5 aos, y por los funcionarios y empleados que la Superintendencia requiera. La SSF est integrada por un Consejo Directivo, el Superintendente del Sistema Financiero, Superintendentes Adjuntos, y funcionarios y empleados que la Institucin requiera. La estructura

del Sistema Financiero Salvadoreo se presenta a continuacin:

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

Normativa jurdica

El desarrollo de las economas requiere de sistemas financieros solventes, que den confianza a la poblacin. La base fundamental para que un pas cuente con un sistema financiero eficiente y estable, integrado por instituciones que por su adecuada organizacin sean capaces de efectuar una eficiente intermediacin de recursos, es un marco legal adecuado que promueva la competencia y brinde seguridad a los usuarios del sistema. La coyuntura que atraviesan los mercados financieros internacionales y el impacto respectivo en el sector real de las economas a nivel mundial han reafirmado la necesidad de contar con sistemas efectivos de supervisin y regulacin financiera. La Constitucin de la Repblica de El Salvador en su artculo 101 determina que el Estado deber promover el desarrollo econmico del pas y que para lograrlo, es condicin necesaria la estabilidad macroeconmica y la adecuada promocin y canalizacin del ahorro interno e inversin a travs del sistema financiero, tal como lo demuestra la experiencia nacional e internacional. Con fecha veintisis de enero del ao dos mil once se mand a publicar la LEY DE SUPERVISI Y REGULACI DEL SISTEMA FI A CIERO en la que se incluyen los siguientes aspectos:

Composicin del Sistema Financiero:

El Art. 1 de la Ley Menciona que El Sistema de Supervisin y Regulacin Financiera est constituido por la Superintendencia del Sistema Financiero y por el Banco Central de Reserva de El Salvador. La supervisin de los integrantes del sistema financiero y dems supervisados de conformidad a esta Ley es responsabilidad de la Superintendencia del Sistema Financiero la aprobacin del Marco ormativo Macro Prudencial necesario para la adecuada aplicacin de sta y las dems leyes que regulan a los integrantes del sistema financiero y dems supervisados, le corresponde al Banco Central. La ejecucin y aplicacin de la presente Ley se realizar por medio de la Superintendencia y el Banco Central dentro de sus respectivos mbitos de competencia. Con la ley antes menciona se crea la Superintendencia del Sistema Financiero como una Institucin de derecho pblico, integrada al Banco Central, con personalidad jurdica y patrimonio propio, de duracin indefinida, con autonoma administrativa y presupuestaria para el ejercicio de las atribuciones y deberes que estipulan las diferentes leyes aplicables.

Objeto del Sistema Financiero

El Art. 2, establece que Ley El Sistema de Supervisin y Regulacin Financiera tiene por objeto preservar la estabilidad del sistema financiero y velar por la eficiencia y transparencia del mismo, as como velar por la seguridad y solidez de los integrantes del sistema financiero de acuerdo a lo que establece esta Ley, otras leyes aplicables, los reglamentos y las normas tcnicas que al efecto se dicten, todo en concordancia con las mejores prcticas internacionales sobre la materia. El buen funcionamiento del Sistema de Supervisin y Regulacin Financiera requiere por parte de los integrantes del sistema financiero y dems supervisados, el cumplimiento de las regulaciones vigentes y la adopcin de los ms altos estndares de conducta en el desarrollo de sus negocios, actos y operaciones, de conformidad a lo establecido en esta Ley, en las dems leyes aplicables, en los reglamentos y en las normas tcnicas que se dicten para tal efecto.

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

De la Superintendencia del Sistema Financiero (SSF)

Art. 3 de la Ley establece que La Superintendencia es responsable de supervisar la actividad individual y consolidada de los integrantes del sistema financiero y dems personas, operaciones o entidades que mandan las leyes. Para el ejercicio de tales atribuciones contar con independencia operativa, procesos transparentes y recursos adecuados para el desempeo de sus funciones. El marco legal del Sistema Financiero est bsicamente constituido por: o. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 Leyes Financieras Ley de Anotaciones Electrnicas de Valores en Cuenta Ley de Arrendamiento Financiero Ley de Bancos Ley de Bancos Cooperativos y Sociedades de Ahorro y Crdito Ley de Bolsas de Productos y Servicios Ley de Casas de Cambio de Moneda Extranjera Ley General de Asociaciones Cooperativas Ley de Instituciones de Crdito y Organizaciones Auxiliares Ley del Instituto acional de Pensiones de los Empleados Pblicos Ley del Mercado de Valores Reglamento de la Ley del Mercado de Valores Ley de Privatizacin de los Bancos Comerciales y de las Asociaciones de Ahorro y Prstamo Ley de Regulacin de los servicios de informacin sobre el historial de crdito de las personas Ley de Saneamiento y Fortalecimiento de los Bancos Comerciales y Asociaciones de Ahorro y Prstamo Ley del Sistema de Ahorro para Pensiones Ley del Sistema de Garantas Recprocas para la Pequea y Mediana Empresa, Rural y Urbana Ley del Sistema de Tarjetas de Crdito Ley de Supervisin y Regulacin del Sistema Financiero Ley de Sociedades de Seguros Reglamento de la Ley de Sociedades de Seguros Ley de Titularizacin de Activos Ley del Sistema Financiero para Fomento al Desarrollo Ley Orgnica del Banco Central de Reserva Ley del Instituto de Previsin Social de la Fuerza Armada Ley Contra la Usura

Adicionalmente, existen leyes relacionada al control de lavado de dinero y financiacin del terrorismo, las cuales se detallan a continuacin: o 1 Leyes de Lavado de Dinero Instructivo de la Unidades de Investigacin Financiera para la Prevencin del Lavado de Dinero y de Activos en las Instituciones de Intermediacin Financiera Ley Contra el Lavado de Dinero y de Activos Ley Especial Contra Actos de Terrorismo 7

2 3

MAFI FINANZAS INTERNACIONALES 4 5 6 7 8 9 10 11 12 13 14 15

El Sistema Financiero Salvadoreo

Otras Leyes Ley de Acceso a la Informacin Pblica Ley de tica Gubernamental Reglamento de la Ley de tica Gubernamental Ley de Impuesto Sobre La Renta Ley de Integracin Monetaria Ley de Procedimientos Mercantiles Ley de Proteccin al Consumidor Reglamento de la Ley de Proteccin al Consumidor Reformas a la ley del Impuesto sobre la Renta aplicables al Mercado de Valores Tasas para la Prestacin de Servicios del Cuerpo de Bomberos de El Salvador a las Compaas de Seguros Reglamento de la Ley de tica Gubernamental

En adicin a las regulaciones de tipo legal, existen otras normativas que constituyen la base de aplicacin para efectos operativos de las entidades que pertenecen al Sistema Financiero, las cuales se detallan a continuacin: o. 1 2 3 ormas para Intermediarios Financieros y Otras Entidades Manuales y ormas Contables ormas Prudenciales Otras ormas

Normas en consulta

La Ley de Supervisin y Regulacin del Sistema Financiero, aprobada el 14 de enero de 2011 y que entr en vigencia el 2 de agosto, establece que el Banco Central de Reserva de El Salvador es la institucin responsable de aprobar el marco normativo tcnico aplicable a los sujetos supervisados por la Superintendencia del Sistema Financiero. Asimismo, la mencionada Ley establece que previo a la aprobacin de normas tcnicas, es necesario someterlas a un proceso de consulta con los sujetos supervisados que debern cumplir con las disposiciones que en ellas se establece.

Normas emitidas en 2013

Fecha 27/06/2013 27/06/2013 20/06/2013 31/05/2013 31/05/2013 09/05/2013 09/05/2013 Descripcin ormativa ASF-01 ormas Tcnicas para Realizar Operaciones y Prestar Servicios por medio de Corresponsales Financieros PB4-48 ormas de Gobierno Corporativo para las Entidades Financieras Anexo-RSTE-1/2011 Instructivo de Colocaciones en Bolsa Modificaciones SAP 04-2003 Manual de Contabilidad para los Fondos de Pensiones SAP 04-2003 Manual de Contabilidad para los Fondos de Pensiones Anexo-RSTE-1/2011 Instructivo de Operatividad Burstil CB-022 ormas para Clasificar los Activos de Riesgo Crediticio y Constituir las Reservas de Saneamiento 8

MAFI FINANZAS INTERNACIONALES 24/04/2013

El Sistema Financiero Salvadoreo

24/04/2013

08/04/2013 22/03/2013 21/03/2013 25/02/2013 20/02/2013 20/02/2013

Decreto o. 52: Aprobacin a modificaciones al decreto o. 94 Transferencias de Recursos Econmicos, desde El ISSS E I PEP hacia las AFP, para el pago de Pensiones de Afiliados que optaron Por El SAP y se Pensionen por Vejez Decreto o. 94 Transferencias de Recursos Econmicos, desde El ISSS E I PEP hacia las AFP, para el pago de Pensiones de Afiliados que optaron Por El SAP y se Pensionen por Vejez ormas Tcnicas para la Aplicacin de la Ley Contra la Usura Resolucin de Solvencias y Constancias de Pago de Obligaciones Previsionales de forma Electrnica. RP-07 ormas Tcnicas sobre Obligaciones de las Sociedades Clasificadoras de Riesgo LEY CO TRA LA USURA CSGR-003 ormas Contables para el Fondo de Previsiones Tcnicas de las Sociedades de Garanta Recproca SAP 05-2003 Manual de Contabilidad para las Instituciones Administradoras de Fondos de Pensiones

Tipos de instrumentos utilizados e importancia de los mismos Clasificacin de los Instrumentos Financieros

Los instrumentos financieros se pueden clasificar en funcin de si son instrumentos en efectivo o instrumentos derivados: Los instrumentos de efectivo son instrumentos financieros cuyo valor se determina directamente por los mercados. Se pueden dividir en valores, que son fcilmente transferibles u otros instrumentos comerciales como los prstamos y depsitos, en tanto el prestatario y el prestamista tiene que ponerse de acuerdo sobre una transferencia. Por otra parte, los instrumentos financieros se pueden clasificar por "clase de activos", dependiendo de si estn basados fondos propios de las empresas (que refleja la propiedad de la entidad emisora) o basado en deuda (lo que refleja un prstamo que el inversor haya realizado a la entidad emisora). Si se trata de la deuda, pueden clasificarse en corto plazo (menos de un ao) o a largo plazo. La mayora de estos instrumentos, son a la vez de inversin y de financiacin, son de inversin para el adquirente y de financiacin para el vendedor. Los productos del mercado de divisas y sus transacciones no son ni deuda ni fondos propios y pertenecen en su propia categora. Tipos de productos financieros agrupados en dos grandes grupos desde la perspectiva de un inversor:

Productos Financieros de Inversin

En El salvador existen diversos productos financieros de inversin que se comercializan a travs del Sistema Financiero Salvadoreo, el cual incluye a la banca, mercado de valores, compaas de seguro y fondos de pensiones; no obstante, para efectos de esta investigacin han sido considerados como principales productos de inversin los Instrumentos de Capital de renta fija y variables, as como los depsitos a la vista y a plazo que se realizan en la banca, que si bien es cierto ofrecen un

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

rendimiento mucho menor, se constituyen como productos de inversin con mayor aceptacin por parte de los depositantes/inversionistas. A continuacin se presenta una breve explicacin de stos:

Instrumentos de Renta Variable

El instrumento representativo de este grupo son las Acciones, sin embargo se incorpora a todos aquellos instrumentos cuya rentabilidad depende de diversos factores ligados principalmente a las ganancias y las expectativas sobre las empresas emisoras. Por lo tanto, la rentabilidad que otorgan estos instrumentos es difcil de proyectar pues no depende del pago de tasas de intereses, sino de factores financieros de la empresa y el mercado que pueden variar segn el entorno econmico. Existe una propuesta de otras tcnicas e instrumentos para ampliar y modernizar la banca de desarrollo posiblemente no son tcnicas innovadoras en el financiamiento del desarrollo, pero se considera que el sistema financiero salvadoreo requiere de incorporar paulatinamente estos instrumentos, con el propsito de complementar los servicios financieros necesarios para el desarrollo econmico y social del pas.

Instrumentos de Renta Fija

Dentro de este grupo se incorporan a todos los instrumentos que representan una deuda para su emisor y por lo tanto la rentabilidad que dichos instrumentos otorgan viene dado por el pago de intereses. Se les llama de renta fija porque la rentabilidad del instrumento y los flujos de dinero para el inversionista son fciles de proyectar ya sea cuando la tasa de inters sea fija o se reajuste peridicamente. Ejemplos de estos instrumentos son los Eurobonos, Bonos, Certificados de Inversin, Letras del Tesoro, etc.

Fondo de Pensiones

En El Salvador, los Fondos de Pensiones funcionan bajo la modalidad de Cuentas Individuales de Ahorro para Pensin, los cuales son administrados por Instituciones Administradoras de Fondos de Pensiones conocidas como AFPs las cuales recaudan a travs del sistema bancario salvadoreo las cotizaciones que realizan los empleadores (Incluye aporte patronal y de empleado), los cuales son invertidos en la Bolsa de Valores de El Salvador con el fin de obtener una adecuara rentabilidad que ayude a la obtencin de una mejor pensin al final de la vida laboral de los trabajadores salvadores, cumplidos los requisitos que estable el Sistemas de Ahorro para Pensiones (SAP).

Depsitos a la vista

Representa el dinero que se deposita en cuenta corriente, por ejemplo, los depsitos bancarios que se pueden retirar sin aviso previo. Entrega de dinero ttulos o valores a una institucin bancaria con el objeto de que se guarden y se regresen mediante la presentacin de un documento "a la vista" que ampare dichos bienes. Legalmente el depsito a la vista significa un crdito contra el activo de un banco; un ejemplo es la cuenta de cheques.

Depsitos a Plazo Fijo

Un depsito a plazo (tambin llamado imposicin a plazo fijo) es un producto que consiste en la entrega de una cantidad de dinero a una entidad bancaria durante un tiempo determinado. 10

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

Transcurrido ese plazo, la entidad devuelve el dinero, junto con los intereses pactados. Tambin puede ser que los intereses se pagan peridicamente mientras dure la operacin. Los intereses se liquidan en una cuenta corriente o libreta que el cliente tendr que tener abierta en la entidad al inicio.

Productos Financieros de Financiacin

Los productos financieros de financiacin que se negocian en el Sistema Financiero Salvadoreo son de diversos tipos, de los cuales se destacan a continuacin los siguientes:

Prstamos personales e hipotecarios

Podemos decir que un prstamo es un sistema de financiacin que permite a una persona fsica o jurdica adquirir un determinado bien o servicio, financiando una parte de su coste a medio y largo plazo. En este sentido una operacin de prstamo se caracteriza por tener una duracin definida, un procedimiento de clculo y modificacin del tipo de inters fijado en el momento de su contratacin. Por otra parte su finalidad suele estar perfectamente definida en el momento de su formalizacin. As pues se trata de operaciones vinculadas a su finalidad, de hecho en el momento de su solicitud una de las cuestiones que se plantean es la finalidad del prstamo, esto es, para qu vamos a utilizar el dinero. En cuanto al plazo de amortizacin, si bien una vez contratado podemos modificarlo, tan slo en los crditos con amortizacin va prstamo dicho plazo no se encuentra definido inicialmente, pues en cada disposicin del crdito formalizamos un nuevo prstamo con un plazo de amortizacin fijado en ese momento.

Tarjeta de Crdito

Es un instrumento material de identificacin del usuario, que puede ser una tarjeta plstica con una banda magntica, un microchip y un nmero en relieve. Es emitida por un banco o entidad financiera que autoriza a la persona a cuyo favor es emitida, utilizarla como medio de pago en los negocios adheridos al sistema, mediante su firma y la exhibicin de la tarjeta. Es otra modalidad de financiacin, por lo tanto, el usuario supone asumir la obligacin de devolver el importe dispuesto y de pagar los intereses, comisiones bancarias y gastos pactados.

Descuento Comercial (Factoraje)

Es una alternativa que permite disponer anticipadamente de las cuentas por cobrar. Mediante el contrato de factoraje, la empresa de factoraje financiero pacta con el cliente en adquirir derechos de crdito que ste tenga a su favor por un precio determinado, en moneda nacional o extranjera, independientemente de la fecha y la forma en que se pague. El cliente no recibir el importe total de los documentos cedidos, toda vez que la empresa de factoraje cobrar un porcentaje por la prestacin del servicio. Por medio de esta operacin, la empresa de factoraje ofrece liquidez a sus clientes, es decir, la posibilidad de que dispongan de inmediato de efectivo para hacer frente a sus necesidades y obligaciones o bien realizar inversiones.

11

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

Carta de crdito (Comercio Exterior)

Es una herramienta de pago que se rige de acuerdo a normas internacionales. Este instrumento de uso en el Sistema Financiero Salvadoreo permite que una persona natural o juridica indique a un banco que concrete un pago a un tercero, siempre y cuando se cumplan ciertas condiciones. El ordenante es quien compra la mercadera e indica al banco que realice el pago de acuerdo a ciertas clusulas. La entidad bancaria, por su parte, asumir las obligaciones slo a partir de recibir cierta documentacin, como la factura de compra, certificados aduaneros, etc. Cabe destacar que el ordenante es, de todos modos, quien concretar el pago al final del proceso. El receptor de este pago, por su parte, ser el el vendedor de la mercadera.

Leasing o Arrendamiento Financiero

El leasing o arrendamiento financiero es un producto financiero conformado por un contrato de arrendamiento con opcin de compra mediante el cual una persona o empresa (arrendatario o usuario) solicita a un banco, institucin financiera o sociedad de leasing (arrendador) que adquiera la propiedad de un bien (generalmente maquinaria) para que posteriormente le ceda su uso a cambio del pago de rentas peridicas (se lo arriende) por un plazo determinado, y en el cual, una vez concluido, se tenga la opcin de comprarle el bien. El leasing puede considerarse como una forma de financiamiento ya que el banco o sociedad de leasing nos financian la adquisicin de un activo fijo, pudiendo nosotros hacer uso de ste sin necesidad de tener que invertir o pagar el valor total del bien.

Instituciones financieras participantes

Instituciones Financieras Pblicas El Banco de Fomento Agropecuario El Banco Hipotecario de El Salvador, S.A El Banco Multisectorial de Inversiones. El Instituto de Garanta de Depsitos El Fondo de Saneamiento y Fortalecimiento Financiero

Instituciones Financieras Privadas

Las instituciones financieras privadas que integran al Sistema Financiero Salvadoreo se detallan a continuacin: Intermediarios Financieros y Sociedades de Seguros Los bancos constituidos en El Salvador, sus oficinas en el extranjero y sus subsidiarias; las sucursales y oficinas de bancos extranjeros establecidos en el pas Las sociedades que integran conglomerados financieros 12

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

Las sociedades de seguros, sus sucursales en el extranjero y las sucursales de sociedades de seguros extranjeras establecidas en el pas Los bancos cooperativos, las sociedades de ahorro y crdito y las federaciones reguladas por la Ley de Bancos Cooperativos y Sociedades de Ahorro y Crdito Las sociedades de garanta recproca y sus reafianzadoras locales La Corporacin Salvadorea de Inversiones Las casas de cambio de moneda extranjera El Instituto de Garanta de Depsitos

Sistema de Pensiones Las administradoras de fondos de pensiones El Fondo Social para la Vivienda y el Fondo acional de Vivienda Popular El I PEP y el ISSS, ste ltimo en lo relativo al Sistema de Pensiones Pblico, al Rgimen de Riesgos Profesionales y reservas tcnicas de salud El Instituto de Previsin Social de la Fuerza Armada

Mercado de Valores Bolsa de Valores de El Salvador (BVES) Las sociedades especializadas en el depsito y custodia de valores (CEDEVAL) Las Clasificadoras de Riesgo (Fitch Ratings, Equilibrium, etc.) Las Instituciones que presten servicios de carcter auxiliar al mercado burstil Los agentes especializados en valuacin de valores y los almacenes generales de depsito Las casas de cambio de moneda extranjera El Instituto de Garanta de Depsitos Las Sociedades Titularizadoras Las Sociedades administradoras u operadoras de sistemas de pago y liquidacin de valores

Mercados financieros Existentes: bancarios y no bancarios

Como se ha mencionado anteriormente, el Sistema Financiero Salvadoreo contempla el funcionamiento de instituciones financieras clasificadas como bancarias y no bancarias, las cuales se encuentran clasificadas segn su actividad principal o giro, y que se definen como instituciones del Sistema Bancario y de seguros, Sistema de Pensiones y Mercado de valores. Para efectos ilustrativos, a continuacin se presenta de forma grfica la estructura del Sistema Financiero, bancario y no bancario:

13

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

Caractersticas principales del sistema bancario.

La banca salvadorea debido a las exigentes normas que impone la Ley de Bancos, podemos decir que est integrada por instituciones bastantes seguras, pues tienen buena liquidez y solvencia, y las exigencias de patrimonio son ms elevadas que en otros pases, porque ac en El Salvador se les exige un 12 % de coeficiente patrimonial y las normas de Basilea exigen alrededor del 8 % en la regin. Una de las fortalezas del sistema financiero ha sido el ingreso de los bancos extranjeros, que trajeron "know how" de primer mundo y buenas prcticas de gobierno corporativo, lo que ha hecho que las entidades nacionales traten de imitar esas buenas prcticas en trminos de capital, de reservas de liquidez y reservas por incobrabilidad. El principal papel de la banca, consiste en la captacin de fondos ajenos en forma de depsitos y la colocacin de crditos. Por la salvaguarda de estos fondos, los bancos cobran una serie de comisiones, que tambin se aplican a los distintos servicios que los bancos modernos ofrecen a sus clientes en un marco cada vez ms competitivo. El sistema financiero est formado por el conjunto de instituciones, medios y mercados, cuya finalidad es canalizar el ahorro que generan las unidades econmicas con supervit hacia las unidades econmicas con dficit. Adicionalmente comprende, tanto los instrumentos o activos financieros, como las instituciones o intermediarios y los mercados financieros: los intermediarios compran y venden los activos en los mercados financieros. El sistema financiero cumple por tanto la misin fundamental en una economa de mercado, de captar el excedente de los ahorradores (unidades de gasto con supervit) y canalizarlo hacia los prestatarios pblicos o privados (unidades de gasto con dficit). El grado de eficiencia logrado en este proceso de transferencia ser tanto mayor, cuanto mayor sea el flujo de recursos de ahorro 14

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

generado y dirigido hacia la inversin productiva y cuanto ms se adapte a las preferencias individuales. El papel del sistema financiero no se reduce a la canalizacin de una cifra dada de ahorro hacia las distintas formas de inversin, sino que su mayor o menor perfeccin condiciona tambin el volumen de ahorro de la comunidad.

Resumen

El anlisis del sistema financiero de El Salvador, presentado en este documento, ha sido basado en el desarrollo que ha tenido el sistema en los ltimos 5 aos (2008 a 2012), se presenta adems en algunos apartados informacin referente a lo ocurrido en el sistema en los primeros meses del ao 2013. El Sistema Financiero Salvadoreo est constituido por 1,876 entidades, entre las cuales figuran sociedades y personas naturales dedicadas o relacionadas con las actividades del sector financiero, el siguiente recuadro muestra en forma detalla el numero de instituciones por tipo de entidad.

El ente regulador del sistema financiero es La Superintendencia del Sistema Financiero, la cual est conformada por: un Consejo Directivo, el Superintendente, nombrado por el Presidente de la Repblica, los 4 Superintendentes Adjuntos, nombrados tambin por el Presidente de la Repblica y por los funcionarios y empleados que la Superintendencia requiera. Existe todo un marco legal y normativo que regula todo el sistema financiero, el cual est basado en prcticas internacionales que aplican los dems sistema financieros de la regin. Existe una gran cantidad de normativas las cuales se estn actualizando peridicamente con el fin de mantener estndares que se ajustan a la realidad actual. El Sistema Financiero Salvadoreo contempla el funcionamiento de instituciones financieras, las cuales pueden ser bancarias o no bancarias, por lo que existen sectores como l Sistema Bancario, Sector de Seguros, Sistema de Pensiones y Mercado de valores.

15

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

Una de las cosas que ha contribuido a que el sistema financiero en El Salvador se haya desarrollado ms rpidamente, ha sido el ingreso de los bancos extranjeros, que trajeron "know how" de primer mundo y buenas prcticas de gobierno corporativo, lo que ha hecho que las entidades nacionales traten de imitar esas buenas prcticas en trminos de capital, de reservas de liquidez y reservas por incobrabilidad. El principal papel de la banca, es la captacin de fondos de personas o entidades con exceso de fondos y lo hace a travs de la figura de depsitos y luego esos depsitos los utiliza para hacer sus colocaciones de crditos. Al final la rentabilidad de los bancos esta principalmente dada por la diferencia entre los intereses que cobra por la colocacin de crditos y los intereses que paga por los depsitos recibidos. Para realizar sus operaciones los bancos utilizan una gran cantidad de instrumentos financieros los cuales con el pasar de los aos han ido aumentando y se han ido sofisticando, la banca tiene el reto de utilizar de una buena forma los diferentes instrumentos con el fin de aumentar sus propios beneficios y los de los usuarios del sistema bancario. Finalmente podemos decir que el sistema financiero cumple la misin fundamental en una economa de mercado, de captar el excedente de los ahorradores y canalizarlo hacia los prestatarios pblicos o privados para la ejecucin de proyectos y obras.

ANLISIS DE LA EVOLUCIN DEL SISTEMA BANCARIO EN LOS LTIMOS AOS

Privatizacin y fortalecimiento de la Banca (1990 a 2000)

El Banco Central de Reserva jug un papel preponderante dentro de las reformas realizadas al sistema financiero en la dcada de los 90, especialmente en la readecuacin y modernizacin del marco legal, que tiene primordial importancia para el desarrollo y estabilidad del sistema. En 1990, se comenz a ordenar el mercado financiero aprobando la Ley de Casas de Cambio, la Ley de Saneamiento y Fortalecimiento de Bancos y Asociaciones de Ahorro y Prstamo, la Ley de Privatizacin de Bancos Comerciales y Asociaciones de Ahorro y Prstamo y la Ley Orgnica de la Superintendencia del Sistema Financiero. La Ley de Saneamiento y Fortalecimiento de Bancos Comerciales y Asociaciones de Ahorro y Prstamo cre un fondo con la finalidad de adquirir los crditos y otros activos de las instituciones a sanear, participar en los aumentos de capital de esas instituciones y negociar bonos y otros ttulos valores para los mismos fines. El Fondo de Saneamiento y Fortalecimiento Financiero -FOSAFFIcontina operando a la fecha. La Ley de Privatizacin de Bancos y Asociaciones de Ahorro y Prstamo fue aprobada con el fin de vender la totalidad de las acciones de las instituciones financieras pertenecientes al Estado y al Banco Central. Fundamentado en esta Ley, el Banco Central procedi a la privatizacin de los siguientes Bancos y Asociaciones: Cuscatln, Agrcola Comercial, Salvadoreo, Desarrollo, de Comercio, Ahorromet, CASA, CREDISA y Atlacatl.

Ley de Integracin Monetaria e Internacionalizacin de la Banca (2001 a la fecha)

El 1 de enero de 2001, entr en vigencia la Ley de Integracin Monetaria. Esta ley estableci que el dlar estadounidense sera moneda de curso legal en el pas y estableci el cambio de 8.75 por un dlar. La entrada en vigencia de la Ley trajo cambios drsticos en el manejo de las cuentas por parte de los bancos. A partir de esa fecha, todas sus operaciones se denominaron en dlares americanos. 16

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

Tambin modific las funciones del Banco Central de Reserva de El Salvador, eliminando su facultad de emisor exclusivo de billetes y monedas y, por consiguiente, de ejecutor de la poltica monetaria del pas. Con todo este nuevo marco legal, el sistema financiero salvadoreo se ha continuado fortaleciendo en el tiempo. A finales de 2001, los bancos operando en El Salvador eran los siguientes: Cuscatln, Agrcola, de Comercio, Salvadoreo, Promrica, Credomatic, Ahorromet, Uno, Americano, de Fomento Agropecuario e Hipotecario; y la Financiera Calpi. Adems, operaban en el pas oficinas de los bancos extranjeros Citibank . A., y First Commercial Bank. En el transcurso del tiempo se registraron algunas fusiones y transformaciones en el sistema bancario; la Financiera Calpia, por ejemplo, se convirti en Banco ProCredit. As mismo, el Banco Salvadoreo fue adquirido por el Hong Kong Shangai Banking Corporation HSBC. Ahorromet y posteriormente, el Banco de Comercio, fue adquirido por Scotiabank, de origen canadiense. En 2007, el Banco Agrcola fue adquirido por Bancolombia y los bancos Cuscatln y Uno pasaron a ser parte del Citigroup de Estados Unidos, conocindose este como Citibank de El Salvador A diciembre de 2012, los bancos que operan en El Salvador son: Banco Agrcola (propiedad de Bancolombia); Banco Citibank de El Salvador, S.A.; Banco Davivienda, S.A. (antes HSBC Salvadoreo, S.A.); Scotiabank El Salvador, S. A.; Banco de Amrica Central S.A.; Banco Promrica S.A.; Banco Procredit S.A., Banco G&T Continental El Salvador, S. A.; First Commercial Bank, Banco Hipotecario de El Salvador S.A.; Banco de Fomento Agropecuario y Banco Industrial El Salvador, S.A.

Comportamiento del Sistema Bancario Salvadoreo

Anlisis del Sistema en la Regin

El Sistema Bancario Salvadoreo muestra el mayor ndice de vencimiento en comparacin con el resto de pases en la regin; no obstante, presenta la segn cifra ms baja (112.1%) en relacin con el ndice de reservas por saneamiento. Con relacin al crecimiento interanual de crditos, es el sistema con menor crecimiento en la regin centroamericana con apenas un 10.4% seguido por Costa Rica con un 14.6%; de igual forma, El Sistema Financiero Salvadoreo presenta el menor crecimiento en depsitos con un incipiente 2.2% seguido por icaragua que presenta un 5.4% lo cual muestra que el Sistema ha experimentado un estancamiento en relacin al resto de pases de la Regin.

17

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

Preferencias en depsitos y crditos

Adicionalmente, a continuacin se presentan algunas graficas en las cuales se muestra el comportamiento del sistema bancario salvadoreo, en lo relacionado a la captacin y colocacin de depsitos bancarios, en las cuales se muestra que los depsitos que mayor preferencia tienen por parte de los salvadoreos son los depsitos a plazo fijo. En cuanto a la asignacin de crditos, se puede observar grficamente que los crditos que ms se otorgan son lo destinados a consumo y actividades empresariales, quedando en ultimo logar los destinados a vivienda.

18

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

Coeficiente Patrimonial

El Sistema Financiero Salvadoreo muestra a travs del Coeficiente Patrimonial un adecuado nivel de apalancamiento, el cual presenta un promedio total del 17.4% por encima del coeficiente establecido en la Ley de Banco (12%), lo que denota un esfuerzo de la banca salvadorea en el cumplimiento de dicho requisito.

19

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

CONCLUSIONES Y PERSPECTIVAS

Conclusiones

En el caso de El Salvador, las leyes del sistema financiero y, de forma especial, la Ley de Proteccin al Consumidor, constituyen el marco jurdico, la cual consideran diversos aspectos referidos a la proteccin de los derechos de los consumidores, entre los que se encuentran: acceso a informacin clara, precisa y oportuna; libertad de contratacin, no discriminacin de usuarios, formalizacin de contratos y las condiciones especiales en casos de tratarse de contratos de adhesin, derecho a informacin previo a la firma del contrato y el establecimiento de mecanismos de atencin al cliente. De acuerdo al marco jurdico el sistema financiero salvadoreo se considera ntegro, transparente, ordenado, justo y eficiente, dedicado a la proteccin de los derechos de los usuarios que juega un papel trascendental, por lo que dentro de la infraestructura de dicho sistema se considera un marco legal y una institucin que permite un desarrollo adecuado. En cuanto al desempeo del sector financiero durante el primer trimestre del 2013, los depsitos de los ahorrantes muestran un moderado crecimiento de 2.2% en el actual periodo, ubicando a El Salvador con los ms bajos niveles de ahorro a nivel centroamericano. En el caso del Sistema de Ahorro para Pensiones se agregaron 2,072, cotizantes, presentando una rentabilidad promedio nominal del fondo para pensiones, la cual paso de 3.3% en marzo de 2012 a 6.2% en marzo de 2013. As mismo es importante destacar que se observa una expansin de la actividad del mercado asegurador, con un incremento de primas netas de 13.0% respecto al ao anterior. En el caso de los prstamos otorgados por las entidades financieras muestran un crecimiento interanual de 10.4%; la cartera crediticia presenta un ndice de mora mayor a 90 das de 2.8%. Otros de los sectores del Sistema Financiero que ha mostrado un fuerte dinamismo es el mercado de valores y las titularizaciones; en el primer trimestre del 2013 se colocaron US$68.8 millones, lo que evidencia la preferencia de los emisores por esta forma de financiamiento para los proyectos de largo plazo. En general el sistema financiero local atiende la demanda de financiamiento mediante la prestacin conjunta de una amplia gama de servicios en sus distintas modalidades de intermediacin de fondos del pblico, a travs de entidades que prestan tales servicios. Por lo anterior es por ello que existe un marco institucional de supervisin y regulacin que propicia el cumplimiento de los ms altos estndares en materia de servicios financieros y facilita el ejercicio de una efectiva supervisin.

20

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

Perspectivas

El sistema financiero en El Salvador ha evolucionado grandemente en los ltimos aos, uno de los grandes avances ha sido sin duda el haber consolidado en una sola entidad la supervisin de todos los participantes del sistema financiero.

Dentro de los nuevos retos que se ha planteado el sistema financiero de El Salvador, podemos mencionar los siguientes: riesgos. Disear las hojas de ruta o planes de trabajo para la implementacin de estndares internacionales. Propiciar un dilogo social para mejorar el sistema de pensiones y su sostenibilidad en el tiempo. Contribuir a la generacin de nuevos modelos de operaciones financieras. Trabajar por la proteccin de los usuarios del sistema financiero a travs de la implementacin de un programa permanente de educacin financiera. Recurso humano tcnico capacitado en funcin del Plan de carrera y de sucesin. Consolidar las bases para la operatividad de un modelo de supervisin basada en

As mismo la superintendencia del sistema financiero en su oficina de atencin al usuario espera mantener la capacidad y oportunidad de respuesta a las asesoras, solicitudes y denuncias. Como se observa el siguiente recuadro la capacidad de respuesta en el periodo 2012 y lo que va del 2013 es del 98.7 %.

21

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

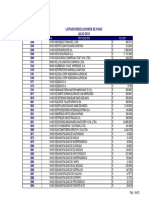

Detalle de las asesoras, solicitudes y Denuncias recibidas entre 2012 y 2013.

El Comit de ormas adems recientemente emiti un total de 9 normas y se modificaron 25 normas vigentes relacionadas con los diferentes mercados financieros.

Normativas aprobadas recientemente por el comit de normas.

Proyectos

Se han hecho estudios y anlisis de la situacin actual del Sistema de Ahorro para Pensiones (SAP) con el fin de coadyuvar para la recuperacin de mora previsional, se est realizando adems trabajo coordinado para la inclusin financiera. 22

MAFI FINANZAS INTERNACIONALES

El Sistema Financiero Salvadoreo

Avanza proyecto de inclusin financiera

Las autoridades del BCR, SSF, Ministerio de Hacienda y la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID) participaron recientemente en un foro de Inclusin Financiera, proyecto en el que las personas tendran mayor oportunidad de ingresar al sistema financiero mediante instrumentos como la banca mvil. A finales de junio se presentar la primera normativa del conjunto, dirigida a promover la corresponsala bancaria, es decir, que otros establecimientos como farmacias o almacenes puedan brindar los servicios de un banco en aquellos lugares que carecen de agencias bancarias.

Continuacin de planes relacionados con la responsabilidad social.

En cuanto a responsabilidad social, la banca salvadorea se ha convertido en el eje transversal de todas las operaciones; permitiendo la creacin de nuevos productos financieros ligados a proyectos en beneficio de la comunidad, la educacin y el medio ambiente. Generando en la sociedad valor econmico, social y ambiental en forma sostenible para el beneficio de los colaboradores, clientes y comunidades donde operan. Por ejemplo, algunas instituciones financieras se han abocado a la adaptacin de productos o servicios especializados para su posicionamiento en nichos de mercados especficos; creando productos socialmente responsables, tales como: cuentas de ahorro, seguros de vida, banca por internet, entre otros. Asimismo, el surgimiento y consolidacin de diversos grupos de inters alrededor del sector bancario; notablemente organizaciones no gubernamentales (O Gs), quienes se acercan y establecen alianzas con el fin de adoptar un proyecto o una iniciativa en particular. Propiciando con esto, el establecimiento de alianzas pblico privadas que garantizan la cohesin y participacin responsable entre diversos sectores empresariales y por lo tanto, el alcance de metas de mayor trascendencia.

23

Вам также может понравиться

- Revista Julio 2019 PDFДокумент36 страницRevista Julio 2019 PDFJuan Felipe Gallo CastilloОценок пока нет

- Post Tarea - Evaluación Final POA - Grupo - 212018 - 6 PDFДокумент23 страницыPost Tarea - Evaluación Final POA - Grupo - 212018 - 6 PDFRojas JuanjoseОценок пока нет

- Instructivo Liquidaciones 2016 - para PrestadoresДокумент13 страницInstructivo Liquidaciones 2016 - para PrestadoresalaniacoОценок пока нет

- Laboratorio FinanzasДокумент14 страницLaboratorio FinanzasVinicioGTОценок пока нет

- MAQUINARIA Minera TasacionДокумент3 страницыMAQUINARIA Minera TasacionAlexis Ramos GòmezОценок пока нет

- Banco Av Villas (Credito de Libre Inversion)Документ7 страницBanco Av Villas (Credito de Libre Inversion)juandiegomorenoОценок пока нет

- Formulario FNA Solicitud CreditoДокумент2 страницыFormulario FNA Solicitud CreditoAngieОценок пока нет

- Compras PleДокумент21 страницаCompras PleLupita ARОценок пока нет

- Good WillДокумент16 страницGood WillAbel TZОценок пока нет

- Examen Final Seminario FinancieroДокумент13 страницExamen Final Seminario FinancieroyairОценок пока нет

- Análisis Del Sistema Financiero Hondureño y Su Contribución Al Desarrollo Del PaísДокумент1 страницаAnálisis Del Sistema Financiero Hondureño y Su Contribución Al Desarrollo Del PaísMelisa ChavezОценок пока нет

- Extinción de Las Obligaciones PDFДокумент43 страницыExtinción de Las Obligaciones PDFDanilo SuárezОценок пока нет

- Ejercicio Maderera Oriental Flujo de CajaДокумент2 страницыEjercicio Maderera Oriental Flujo de CajaMiguel MurilloОценок пока нет

- Referencia PersonalДокумент22 страницыReferencia PersonalRicardo LugoОценок пока нет

- 1 Periodos de Gracia y Ab ExtraДокумент5 страниц1 Periodos de Gracia y Ab ExtraLaura Sofia Figueroa ContrerasОценок пока нет

- Grupo 4 .Activos No Sujetos A Depreciación Venta Con UtilidadДокумент21 страницаGrupo 4 .Activos No Sujetos A Depreciación Venta Con UtilidadHenry Xavier100% (1)

- El Gobierno de JimenesДокумент3 страницыEl Gobierno de JimenesYandra SantanaОценок пока нет

- Sunat Declaracion y Pago Renta Primera CategoriaДокумент3 страницыSunat Declaracion y Pago Renta Primera CategoriaKatherine A. RocaОценок пока нет

- Transmisión de DeudasДокумент3 страницыTransmisión de DeudasErick Omar100% (1)

- FINANZA PersonalesДокумент20 страницFINANZA PersonalesMaryori J Mamani NinaОценок пока нет

- Administración Del EfectivoДокумент18 страницAdministración Del EfectivoPablo Salcedo100% (3)

- La Inversión, El Tiempo y El Mercado de Capitales SABДокумент11 страницLa Inversión, El Tiempo y El Mercado de Capitales SABamoremiОценок пока нет

- Carta Poder 1Документ33 страницыCarta Poder 1Radi ObiteОценок пока нет

- Percepción de Los Clientes Sobre La Calidad de Los Servicios Ofrecidos Por El Personal Del Banco Popular Dominicano en La Ciudad de Santiago, Período 2013.Документ34 страницыPercepción de Los Clientes Sobre La Calidad de Los Servicios Ofrecidos Por El Personal Del Banco Popular Dominicano en La Ciudad de Santiago, Período 2013.hperezbОценок пока нет

- Analisis Financiero de La Empresa Cementos Pacasmayo S.A.Документ11 страницAnalisis Financiero de La Empresa Cementos Pacasmayo S.A.Rojas André100% (1)

- Ejercicios 7Документ9 страницEjercicios 7gerardo_castañeda_10Оценок пока нет

- Auster Paul - Experimentos Con La VerdadДокумент88 страницAuster Paul - Experimentos Con La VerdadSofi CortezОценок пока нет

- Anexo 5 - Ej Cuestionario de Control Interno PDFДокумент4 страницыAnexo 5 - Ej Cuestionario de Control Interno PDFIsabel Fran PiñaОценок пока нет

- Ciclo ContableДокумент17 страницCiclo ContableIng VmnrОценок пока нет

- Actualidad Empresarial IGV GustoДокумент3 страницыActualidad Empresarial IGV GustoMicado Tineo CamposОценок пока нет