Вам также может понравиться

- Entorno Legal de Los NegociosДокумент10 страницEntorno Legal de Los NegociosJosé David Hernández R.Оценок пока нет

- El Ciclo de Vida de Las Sociedades Mercantiles-2012Документ20 страницEl Ciclo de Vida de Las Sociedades Mercantiles-2012Ángelo Álvarez HernándezОценок пока нет

- Elaboración de Programas de Competencia 1Документ3 страницыElaboración de Programas de Competencia 1Erk ContreОценок пока нет

- Repaso de Historia de Mexico Contemporaneo-1Документ6 страницRepaso de Historia de Mexico Contemporaneo-1Eduardo Maximo XD Hipolito GutierrezОценок пока нет

- La Psicologia Industrial y OrganizacionalДокумент2 страницыLa Psicologia Industrial y OrganizacionalDaniel Mejia0% (1)

- Desarrollo Historico de La MercadotecniaДокумент10 страницDesarrollo Historico de La MercadotecniagabbanasweetОценок пока нет

- Actividad de Comprensión LectoraДокумент1 страницаActividad de Comprensión LectorapedroОценок пока нет

- El TabacoДокумент4 страницыEl TabacoJase Luis Gutierrez MonterroОценок пока нет

- Historia en Culturas MexicanasДокумент20 страницHistoria en Culturas MexicanasRicardo Gutiérrez Mena100% (1)

- Divisas y Tipo de CambioДокумент23 страницыDivisas y Tipo de CambioDante Lopez CustodioОценок пока нет

- Elton MayoДокумент21 страницаElton MayoDiana Jaramillo LópezОценок пока нет

- Ejercicios Propuestos Media, Mediana y ModaДокумент5 страницEjercicios Propuestos Media, Mediana y ModaEfren EscalonaОценок пока нет

- Sentido de La VidaДокумент13 страницSentido de La VidaMiller Leonardo Claros CuellarОценок пока нет

- Expresiones FacialesДокумент2 страницыExpresiones FacialesEvelyn TorresОценок пока нет

- El Sistema Bancario Mexicano: A Una Década de La CrísisДокумент34 страницыEl Sistema Bancario Mexicano: A Una Década de La CrísisJosé María Morales100% (5)

- Prac03com18 Da 2019Документ2 страницыPrac03com18 Da 2019alexОценок пока нет

- Estrés Académico y El Consumo de Tabaco en Alumnos de La Carrera de Psicología.Документ8 страницEstrés Académico y El Consumo de Tabaco en Alumnos de La Carrera de Psicología.swsw22Оценок пока нет

- Caso de SemmelweisДокумент9 страницCaso de SemmelweisEdy Gzz100% (1)

- Análisis de Series de TiemposДокумент16 страницAnálisis de Series de TiemposOmarFernandoOrdoñezRiveraОценок пока нет

- GlosarioДокумент11 страницGlosarioCristianОценок пока нет

- Trabajo Final EstadisticaДокумент47 страницTrabajo Final EstadisticaMELANY TATIANA RINCONОценок пока нет

- Teoria de La ProbabilidadДокумент34 страницыTeoria de La ProbabilidadAntonio Ibarra VegaОценок пока нет

- Categorias Y Leyes EconomicasДокумент8 страницCategorias Y Leyes Economicascunil_antonioОценок пока нет

- Ac12 EcopolДокумент4 страницыAc12 EcopolAlexandra GalvezОценок пока нет

- Generalidades y Aspectos de La Administración PúblicaДокумент1 страницаGeneralidades y Aspectos de La Administración PúblicaHannier tezОценок пока нет

- Tema 2. Distribucion de ProbabilidadДокумент11 страницTema 2. Distribucion de ProbabilidadJohann Betancourth MontenegroОценок пока нет

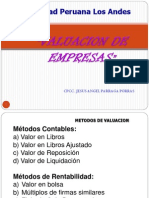

- Metodos de ValuacionДокумент43 страницыMetodos de Valuacionmonica_gv12Оценок пока нет

- Valor Futuro y PresenteДокумент33 страницыValor Futuro y PresenteAlejandraFuОценок пока нет

- CUEST. UNIDAD No. 1 EST-111 Yamilki Fernandez 100424534 Seccion 02Документ10 страницCUEST. UNIDAD No. 1 EST-111 Yamilki Fernandez 100424534 Seccion 02Yamilki Fernandez GarciaОценок пока нет

- Las Finanzas y La ÉticaДокумент9 страницLas Finanzas y La ÉticaOscar Enrique Estrada García83% (6)

- Historia de La Sociedad MexicanaДокумент37 страницHistoria de La Sociedad MexicanaIrene Mercedes Villanueva100% (1)

- Ensayo Sobre El Libro Economía de México y DesarrolloДокумент6 страницEnsayo Sobre El Libro Economía de México y Desarrollofbvolcd0% (1)

- Por Qué Es Importante Conocer Los Valores de Un IndividuoДокумент8 страницPor Qué Es Importante Conocer Los Valores de Un IndividuoDANIОценок пока нет

- PDF PDFДокумент9 страницPDF PDFAna Bessy Mejia DavilaОценок пока нет

- Mercado de Trabajo - MicroeconomiaДокумент8 страницMercado de Trabajo - MicroeconomiaImer Enríquez GonzálezОценок пока нет

- Subsidios en EcuadorДокумент15 страницSubsidios en EcuadorAarón SánchezОценок пока нет

- Ejemplo Distribución Normal - Abril - 2020Документ2 страницыEjemplo Distribución Normal - Abril - 2020Paula GaravitoОценок пока нет

- Apuntes de Contabilidad Gerencial. Estado de ResultadosДокумент4 страницыApuntes de Contabilidad Gerencial. Estado de ResultadosAnonymous PP48bxJ0Оценок пока нет

- Clasificacion de EmpresasДокумент2 страницыClasificacion de EmpresasGisellita meroОценок пока нет

- Capital HumanoДокумент1 страницаCapital HumanoHannia Jackeline Lechuga RodriguezОценок пока нет

- Practica 1 Inferencia EstadisticaДокумент6 страницPractica 1 Inferencia EstadisticaCharlie Vladimir Caraballo CabreraОценок пока нет

- Mapa Conceptual Cultura OrganizacioalДокумент3 страницыMapa Conceptual Cultura OrganizacioalFernando LandaОценок пока нет

- Conceptos Básicos de Matemática Económica para El Manejo de Series. R. MahíaДокумент22 страницыConceptos Básicos de Matemática Económica para El Manejo de Series. R. MahíaSergio Rondón0% (1)

- Clasificación JerárquicaДокумент23 страницыClasificación JerárquicaLissy SalazarОценок пока нет

- Bonos y ObligacionesДокумент19 страницBonos y ObligacionesMelyGuillermoОценок пока нет

- Los Antecedentes de Los Impuestos en MéxicoДокумент48 страницLos Antecedentes de Los Impuestos en MéxicoMartha GamboaОценок пока нет

- Pagina 3 1Документ1 страницаPagina 3 1Israel JacoboОценок пока нет

- Taller Interes Simple AndinaДокумент3 страницыTaller Interes Simple AndinaJaime CastillaОценок пока нет

- Ensayo Corrientes EconomicasДокумент3 страницыEnsayo Corrientes EconomicasRossy Nairoby ColonОценок пока нет

- Importancia de Las PyMESДокумент11 страницImportancia de Las PyMESGuiyermo Ulixes Cxstrx SxnchxzОценок пока нет

- Orientación Al Mercado y Estrategia Empresarial en La Industria de Productos y Bebidas Autor Lorenza López MorenoДокумент586 страницOrientación Al Mercado y Estrategia Empresarial en La Industria de Productos y Bebidas Autor Lorenza López MorenoFelipe Caceres DiazОценок пока нет

- Resumen. Neuromarketing en AcciónДокумент12 страницResumen. Neuromarketing en AcciónJesús AlfredoОценок пока нет

- Distribucion BinomialДокумент3 страницыDistribucion BinomialeeguillensОценок пока нет

- Reporte de Investigacion MacroeconomiaДокумент9 страницReporte de Investigacion MacroeconomiaAldahir MelendezОценок пока нет

- Economia Descriptiva y NormativaДокумент8 страницEconomia Descriptiva y NormativaFrancisco LopezОценок пока нет

- Actividad para El CuadernoДокумент5 страницActividad para El CuadernoSarah Rivas BlancasОценок пока нет

- Aportes de MarxДокумент5 страницAportes de MarxRichardОценок пока нет

- Capital Suscrito, Autorizado y ApgadoДокумент8 страницCapital Suscrito, Autorizado y ApgadoAnonymous WE251QОценок пока нет

- El Capital Suscrito Es La Parte Del Capital Autorizado Que Los Accionistas de Una Sociedad Por Acciones Se Comprometen A PagarДокумент4 страницыEl Capital Suscrito Es La Parte Del Capital Autorizado Que Los Accionistas de Una Sociedad Por Acciones Se Comprometen A PagarJesus PerezОценок пока нет

- Contabilizacion Del CpitalДокумент17 страницContabilizacion Del CpitalSandra Medali Rosales ValverdeОценок пока нет

- Ejercicios de Economia Empresa PDFДокумент56 страницEjercicios de Economia Empresa PDFAnonymous Uzrk8zx50% (2)

- Gestao Empresarial e Organizacao Do Trabalho em PMEsДокумент350 страницGestao Empresarial e Organizacao Do Trabalho em PMEsDemy ParedesОценок пока нет

- Ado PDFДокумент60 страницAdo PDFAlejandro GallegosОценок пока нет

- Informe-Codigo de Etica Del ContadorДокумент36 страницInforme-Codigo de Etica Del ContadorBrigitte100% (1)

- Legalizacion y Registro de Coop PDFДокумент25 страницLegalizacion y Registro de Coop PDFMANUEL moleroОценок пока нет

- C.V Jesus Requena Maldonado - Julio 2,019Документ10 страницC.V Jesus Requena Maldonado - Julio 2,019Jesus Requena MaldonadoОценок пока нет

- EY Ultimas Practicas Valorizacion Mercado Junio 2017Документ36 страницEY Ultimas Practicas Valorizacion Mercado Junio 2017Anonymous 5vdQe6LS1hОценок пока нет

- Contrato de Gestion de Cobranza Porbonita - AlcaldiaДокумент6 страницContrato de Gestion de Cobranza Porbonita - AlcaldiaFrancisco Manuel Gonzalez Carballido0% (1)

- Creacion de ValorДокумент24 страницыCreacion de ValorMonzee Garcia Prott100% (1)

- CatalogoДокумент31 страницаCatalogoAndy EscobarОценок пока нет

- Plan de Negocio de Consultoría en SIG PDFДокумент184 страницыPlan de Negocio de Consultoría en SIG PDFJose Narbasta VelasquezОценок пока нет

- Peru Holding de Turismo S.A.A. Ef 14 16 04 15Документ28 страницPeru Holding de Turismo S.A.A. Ef 14 16 04 15Elio Villanueva LlanosОценок пока нет

- Aplicacion de Las Fases de La AdministraciónДокумент2 страницыAplicacion de Las Fases de La AdministraciónMaria T PiracunОценок пока нет

- Evolucion de La Hoteleria en ChileДокумент4 страницыEvolucion de La Hoteleria en ChileDanielaFernandaPinoSotoОценок пока нет

- Unidad II Ejemplo Excel Reexpresion Estados Financieros A Valores ConstantesДокумент19 страницUnidad II Ejemplo Excel Reexpresion Estados Financieros A Valores ConstantesRosselyn Villasmil67% (3)

- Manual de Implantación PERFUMERIA CompletoДокумент38 страницManual de Implantación PERFUMERIA CompletogasafОценок пока нет

- Monografia SucursalesДокумент20 страницMonografia Sucursalesgiuliannahc50% (2)

- Matriz ConsistenciaДокумент6 страницMatriz ConsistenciawilsonОценок пока нет

- Historia StarbucksДокумент10 страницHistoria StarbucksLisbeth Domínguez SoteloОценок пока нет

- Ejemplo de DictamenДокумент2 страницыEjemplo de Dictamenandrea100% (1)

- Tipologia EmpresarialДокумент14 страницTipologia Empresarialdarksoul2601Оценок пока нет

- Acta ConstitutivaДокумент28 страницActa ConstitutivakarlaОценок пока нет

- Estatutos de La Asociación de Vivienda Santiago de QuímiagДокумент26 страницEstatutos de La Asociación de Vivienda Santiago de QuímiagEdison Guerra VelascoОценок пока нет

- RevaluaciónДокумент4 страницыRevaluaciónNoticiero del Contador100% (4)

- Responsabilidad de Los SociosДокумент23 страницыResponsabilidad de Los SociosAxel BalbuenaОценок пока нет

- Interpretación Con Las NIC 41 - AgriculturaДокумент14 страницInterpretación Con Las NIC 41 - AgriculturaDana Tkm NaorОценок пока нет

- Ajustes de Resultados de Ejercicios Anteriores - Protagonistas de La Última DécadaДокумент26 страницAjustes de Resultados de Ejercicios Anteriores - Protagonistas de La Última DécadaYohani TrinidadОценок пока нет

- Entidades Bancarias 2014Документ205 страницEntidades Bancarias 2014alejcu2014Оценок пока нет

- Eventos Del Porvenir - J. Dwight PentecostДокумент248 страницEventos Del Porvenir - J. Dwight PentecostKrlos Rnsto Kstio100% (7)

- Mapa Conceptual, Libro Contabilidad Octava Edicion de Charles T HorngrenДокумент1 страницаMapa Conceptual, Libro Contabilidad Octava Edicion de Charles T HorngrenJesus E SolanoОценок пока нет