Академический Документы

Профессиональный Документы

Культура Документы

Trabajo de Auditoriazzzz

Загружено:

Yessenia Caceres BolañosАвторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Trabajo de Auditoriazzzz

Загружено:

Yessenia Caceres BolañosАвторское право:

Доступные форматы

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC Facultad De Administracin ESCUELA ACADEMICO PROFESIONAL DE ADMINISTRACION DE EMPRESAS

PLAN DE AUDITORIA DE LA MUNICIPALIDAD DISTRITAL DE TAMBURCO

CURSO

AUDITORIA DE GESTIN

DOCENTE

CPC MAURO HUAYAPA HUAYNACHO

ESTUDIANTES : Rene Oscco Vargas Karolin Inca Moreano Miriam Quintana Flores

ABANCAY APURIMAC 2012

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

INDICE CAPITULO I ........................................................ Error! Bookmark not defined. DIAGNOSTICO SITUACIONAL DE LA MUNICIPALIDAD DISTRITAL DE TAMBURCO ...................................................................................................... 1 I. DATOS GENERALES .............................................................................. 6 1.1. 1.2. 1.3. 1.4. 1.5. 1.6. 1.7. 1.8. 1.9. 1.10. 1.11. 1.12. NOMBRE O RAZN SOCIAL ........................................................... 6 RESEA HISTRICO ....................................................................... 6 LEY DE CREACIN Y NORMAS QUE LO REGULAN .................... 6 UBICACIN LEGAL......................................................................... 6 AUTORIDADES .................................. Error! Bookmark not defined. VISIN ............................................................................................... 7 MISIN .............................................................................................. 8 OBJETIVOS ...................................................................................... 8 POLTICAS ........................................................................................ 9 BASE LEGAL................................................................................. 9 MBITO DE ACTIVIDADES ........................................................ 10 ORGANIZACIN ............................. Error! Bookmark not defined.

II. ANLISIS INTERNO Y EXTERNO DE LA MDT ................................... 10 2.1. 2.1.1. 2.1.2. 2.1.3. 2.1.4. 2.1.5. 2.2. ANALISIS EXTERNO ......................................................................... 11 ENTORNO FINANCIERO. ............................................................... 11 ENTORNO SOCIOPOLTICO. ......................................................... 11 ENTORNO SOCIOCULTURAL. ...................................................... 12 PROVEEDORES. ............................................................................ 12 ENTORNO TECNOLGICO. .......................................................... 12 ANLISIS INTERNO .......................................................................... 12

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

2.2.1. 2.2.2. 2.2.3. 2.2.4. 2.2.5. 2.2.6.

SISTEMA Y MANTENIMIENTO ...................................................... 12 ABASTECIMIENTO ......................................................................... 13 ADMINISTRACIN DE RECURSOS .............................................. 13 FINANCIERO ................................................................................... 13 PRESUPUESTO .............................................................................. 14 HUMANOS ...................................................................................... 14

PLAN DE AUDITORIA ..................................................................................... 15 1. ORIGEN DE LA AUDITORIA ................................................................. 15 2. RESULTADOS DE REVISION ESTRATEGICA .................................... 16 2.1. 2.2. 2.3. 2.4. 2.5. 2.6. 2.7. ANTECEDENTES DE LA INSTITUCIN ........................................ 16 AUTORIDADES ............................................................................... 16 FUNCIONARIOS ............................................................................. 17 VISION ............................................................................................. 17 MISION ............................................................................................ 18 OBJETIVOS DEL REA DE PRESUPUESTO .............................. 18 FLUJOGRAMA DEL PROCESO PRESUPUES. MUNI................... 19 PROGRAMACIN .................................................................... 20 FORMULACION ....................................................................... 20 APROBACIN .......................................................................... 21 EJECUCIN ............................................................................. 21 EVALUACIN ........................................................................... 21 CONTROL ................................................................................. 22

2.7.1. 2.7.2. 2.7.3. 2.7.4. 2.7.5. 2.7.6. 2.8.

ESTRUCTURA ORGANICA ............................................................ 22

3. OBJETIVOS DE LA AUDITORIA .......................................................... 22 3.1. 3.2. OBJETIVO GENERAL ................................................................... 22 OBJETIVOS ESPECFICO .............................................................. 22

4. ALCANCES DEL EXAMEN ................................................................... 23

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

5. DESCRIPCION DE LA METODOLOGIA A EMPLEAR ......................... 23 6. DESCRIPCION DE NORMAS LEGALES. ............................................. 24 7. DETALLE DEL PERSONAL DE AUDITORIA QUE INTENGRAN EL EQUIPO ........................................................................................................ 25 7.1. TAREAS DESARROLLADAS POR CADA INTEGRANTE DE LA COMISIN DE AUDITORIA ........................................................................ 25 CUADRO N 04 ............................................................................................ 25 TAREAS DESARROLLADAS POR LA COMISIN .................................... 25 8. DESARROLLO DE LOS PUNTOS Y ATENCION SOBRE ASUNTOS ESPECIFICOS IMPORTANTES ................................................................... 26 EJECUCIN DE LA AUDITORIA .................................................................. 27 1. EVALUACIN DEL CONTROL INTERNO .......................................... 27 1.1. 1.2. 1.3. 1.4. 1.5. 1.6. 1.7. 1.8. 1.9. 1.10. ORGANIZACIN Y FUNCIONES ................................................... 27 PROGRAMACION ........................................................................... 27 FORMULACIN PRESUPUESTAL ................................................ 28 APROBACIN PRESUPUESTAL .................................................. 29 EJECUCIN PRESUPUESTAL ...................................................... 29 SOBREGIROS................................................................................. 30 MODIFICACIONES PRESUPUESTALES ....................................... 30 INFORMES ...................................................................................... 30 INVERSIN PBLICA .................................................................... 30 EVALUACIN PRESUPUESTAL ................................................ 30

ANEXOS .......................................................................................................... 34

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

INTRODUCCIN

La administracin municipal es concebida en la actualidad como una organizacin poltica administrativa, conformada por personas que en su calidad de servidores pblicos, desempean funciones bsicas y de acuerdo a su posicin comparten responsabilidades con el pueblo por tal motivo nace la iniciativa de realizar una auditoria de gestin en donde se evalen el desenvolvimiento de dichos servidores ya que nos reflejara como se viene dando en la actualidad el servicio a la comunidad en la municipalidad distrital de Tamburco. As tambin este trabajo servir para proporcionar informacin necesaria para poder tomar decisiones acertadas en el caso de que se vengan incumpliendo con las funciones y responsabilidades de los trabajadores de este municipio.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

DIAGNOSTICO SITUACIONAL I. DATOS GENERALES 1.1 NOMBRE O RAZN SOCIAL:

MUNICIPALIDAD DISTRITAL DE TAMBURCO

1.2 RESEA HISTRICO:

El Distrito de Tamburco se encuentra en el Departamento de Apurmac, provincia de Abancay, es una de los 9 distritos, creado con la Ley de Creacin Poltica del Distrito Ley N 9480. Su nombre deriva de las voces quechuas Tambo = Descanso y Orcco = Cerro; que significa cerro de descanso. La extensin territorial de Tamburco es de 54,3 km2, La capital se encuentra a una altitud de 2581 m.s.n.m.; y por su ubicacin el distrito comparte pisos ecolgicos en las regiones naturales de Yunga, quechua, Suni y Puna. Ver el siguiente grafico El territorio de Tamburco, se encuentra dividido en 06 sectores e integrado por diversos poblados: los poblados de Ccanabamba, San Jorge de Chillihua, Huarocoa ,Acllacancha , Kerapata, Ccorhuani, Mosocpampa, Ccocha, Pumaranra , Soccoshuaycco , Maucacalle, Sahuanay y Pantillay.

1.3 LEY DE CREACIN Y NORMAS QUE LO REGULAN Las Municipales se crean amparadas en la ley orgnica de municipales LEY N 27972

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

1.4 UBICACIN LEGAL

Direccin Legal : Pza. De Armas del distrito de Tamburco Distrito Provincia Departamento : Tamburco : Abancay : Apurmac.

1.5 AUTORIDADES

CUADRO N 01

AUTORIDADES DE LA MUNICIPALIDAD DISTRITAL DE TAMBURCO

N 01 02 03 04 05 06

APELLIDO Y NOMBRE Fernando Ziga Gutirrez Amlcar Concepcin Monzn Torres Jess HuamanahuiCondorcuya Julio Cesar Flores Arredondo Diana Carolina Saavedra Esqun Benigno Huamanahui lvarez

CARGO Alcalde Regidor Distrital Regidor Distrital Regidor Distrital Regidor Distrital Regidor Distrital

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

1.6 VISIN

Ser una entidad que brinde servicio eficiente y eficaz con un gobierno consolidado, participativo, transparente y concertador promotor del

desarrollo distrital sostenible, para el bienestar del ciudadano, en armona con su medio ambiente

1.7

MISIN

Somos una institucin competitiva, promoviendo la identidad cultural e institucional, con valores ticos y morales, fortaleciendo capacidades y habilidades para el trabajo corporativo mediante planes de desarrollo concertados, alianzas estratgicas, entre y el la

compartiendo municipalidad,

responsabilidades las instituciones

pueblo

organizado con un recurso humano creativo y calificado.

1.8 OBJETIVOS

Gestin municipal con capacidades mejoradas para plantear propuestas y respuestas a las tareas del desarrollo.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

Promover el desarrollo integral del distrito. Promover la participacin democrtica de los ciudadanos a travs de los mecanismos de concertacin y participacin ciudadana. Planificar convenientemente la zonificacin del distrito de Tamburco en funcin a espacios de uso pblico, uso comercial, uso productivo, etc.

Prestar servicios pblicos efectivos.

1.9 POLTICAS:

Jerarqua y autoridad bien definidas. Gestin democrtica y participativa. Ubicacin del personal de acuerdo a sus competencias y /o

especializacin.

Transparencia y comunicacin oportuna. Evaluacin permanente. Racionalidad en el uso de recursos. Relaciones humanas fraternas que creen un clima institucional de

confianza recproca. 1.10 BASE LEGAL

Constitucin Poltica del Per. Ley Orgnica de las Municipalidades N 27972 Ley 23853 Ley Orgnica de Entidades de 08.JUN.94 Decreto Legislativo N 276 Ley de Base de la Carrera

Administrativa y su Reglamento, aprobado por D.S N 005-90-PCM de 06.MAR.84 Y 17.ENER90 respectivamente.

Decreto Ley N 26162 - Ley del Sistema Nacional de Control de

29.DIC.92.

Ley N 26703 Ley de Gestin Presupuestaria de 30.NOV.96. Ley N 26704 - Ley de Equilibrio Financiero del Presupuesto del

Sector Pblico para 1997 de 30.NOV.96.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

Ley N 26 Ley de Presupuesto del Sector Pblico para 2007. Ley N 26850 - Ley de Contrataciones y Adquisiciones del Estado

de 09.JUL.97.

Resolucin Directoral N 036-97-EF/76.01 de 07.NOV.97 que

aprueba la Directiva N 005-97- EF/76.01 - Directiva para el Proceso Presupuestario de los Gobiernos Locales Ejercicio 1998.

Resolucin de Contralora N 072-98-CG de 26.JUN.98 que

aprueba la Normas Tcnicas de Control Interno para el Sector Pblico.

Ley N 26997 de 25.NOV.98 Ley que establece la conformacin

de Comisiones de Transferencia de la Administracin Municipal. 1.11 MBITO DE ACTIVIDADES El mbito de accin de la Municipalidad Distrital de Tamburco es todo el distrito de Tamburco y depende directamente de la Municipalidad PROVINCIAL DE ABANCAY. 1.12 ORGANIGRAMA * Comit de Defensa Civil * Comit de Seguridad Ciudadana RGANO DE ALTA DIRECCIN * Gerencia Municipal RGANOS DE APOYO * Unidad de Administracin * Secretaria General RGANO DE LNEA * Divisin de infraestructura, Desarrollo Urbano y Rural * Divisin de Servicios Municipales

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

Ver anexo N 01ORGANIGRAMA DE LA MUNICIPALIDAD DISTRITAL DE TAMBURCO II ANLISIS INTERNO Y EXTERNO DE LA MDT 2.1 ANALISIS EXTERNO

2.1.1

ENTORNO FINANCIERO. El distrito de Tamburco recurre a la sede principal del Banco de la Nacin que est ubicado en la jurisdiccin de la provincia de Abancay, lo cual permite que la municipalidad pueda realizar de manera eficiente todas las transacciones financieras referente a las actividad que le compete.

2.1.2

ENTORNO SOCIOPOLTICO.

Cabildos Abiertos, lo cual corresponde a la ejecucin de rendiciones de cuentas por parte de los funcionarios encargados de la administracin ante la poblacin en general, y de esta manera fortalecer la democracia y

transparencia de la gestin municipal.

Participacin Vecinal, esta es realizada de manera conjunta entre la municipalidad y la poblacin vecinal organizada, con el fin de cooperar en desarrollo de la comunidad.

Presupuesto Participativo, que es realizada en el segundo trimestre de cada periodo econmico fiscal, donde se convoca a los diferentes representantes de la comunidad organizada ya sean estos, barriales,

estudiantiles, sindicales, entre otros, con el objeto de priorizar la ejecucin de las diferentes obras y actividades a realizar por la municipalidad.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

2.1.3

ENTORNO SOCIOCULTURAL.

La presencia de la universidad nacional en el distrito Tamburco ha trado ciertos beneficios a muchos pobladores lo cual est generando desarrollo econmico social y cultural para la comunidad y cada uno de sus habitantes.

Los funcionarios que laboran en la municipalidad, tienen facilidad de traslado por que viven en el mismo distrito de Tamburco y otros funcionarios viven en la ciudad de Abancay.

2.1.4

PROVEEDORES.

La Municipalidad Distrital de Tamburco, en aras de buscar el desarrollo local e institucional, busca implementar sus activos fijos, los cuales no pueden ser accesibles en el mismo distrito, vindose muchas veces con necesidad de hacer cotizaciones en la Provincia de Abancay o en otros departamentos.

2.1.5

ENTORNO TECNOLGICO. La tecnologa ha llegado a todos lugares del territorio peruano, y la municipalidad Distrital de Tamburco no es la excepcin, ya que esta cuenta con el acceso al servicio de Internet, telefona fija y mvil, lo cual permite a los funcionarios y trabajadores que laboran en dicha institucin realizar sus funciones eficaz y eficientemente.

Cabe mencionar tambin que la tecnologa no slo se expresa en trminos fsicos, sino tambin por medio de programas como lo son actualmente el SIAF, SEACE, SNIF y entre otros programas.

2.2 ANLISIS INTERNO

2.2.1

SISTEMA Y MANTENIMIENTO Los equipos y muebles con los que cuenta la Municipalidad Distrital de Tamburco, aunque no son modernos se muestran tiles para facilitar el trabajo realizado por los servidores

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

pblicos. Los mismos

a los que se les realizan un cuando este se

mantenimiento continuo y una actualizacin

requiera; este mantenimiento se realiza de manera semestral por un personal idneo y capacitado externo a la municipalidad, segn se demuestra en los archivos y recibos por honorarios por dichos servicios prestados. 2.2.2 ABASTECIMIENTO La entrega de los materiales necesarios para realizar las distintas actividades se efecta en el momento requerido, esto debido a la magnitud de la institucin (organigrama simple), los cual dinamiza la entrega de dichos materiales. 2.2.3 ADMINISTRACIN DE RECURSOS Los funcionarios que laboran en esta Municipalidad muestran una cultura por la administracin de los materiales de escritorio que el estado les proporciona. As mismo se pudo observar la aplicacin de la poltica de austeridad la cual se muestra en la utilizacin eficiente de los materiales.

2.2.4

FINANCIERO

a.

CONTABILIDAD Al igual que en el resto de las municipalidades en la Municipalidad de Tamburco, emplea como herramienta de gestin el Sistema Integral de Administracin Financiera SIAF, lo que permite que las actividades tanto de ingresos y egresos se lleven de mejor manera y haga ms transparente y eficaz la gestin del municipio.

b.

TESORERA Es la rea encargada de recaudar y distribuir los ingresos que percibe la Municipalidad de Tamburco, ya sean por concepto de RDR, TUPA, Recursos Ordinarios y otros, de una manera transparente y oportuna.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

2.2.5

PRESUPUESTO El presupuesto asignado a la Municipalidad Distrital de Tamburco tiene como principales fuentes las transferencias efectuadas por el Ministerio de Economa y Finanzas (MEF), en algunos casos mensualmente y otros como bonificacin. La principal

transferencia, se realiza por el concepto de FONCOMUN (Fondo de Compensacin Municipal).

En cuanto a las transferencias por Canon y Regalas a la Municipalidad se le transfiri hasta el 2008. La municipalidad recibe por transferencia por el concepto al Programa Nacional de Asistencia Alimentara (PRONAA), con los cuales la municipalidad tiene el encargo de adquirir, transportar y entregar los alimentos a los beneficiarios respectivos, otros ingresos econmicos que se transfieren son por FONCODES.

Otra modalidad de ingreso econmico para la municipalidad, es por recursos propios.

2.2.6

HUMANOS RECLUTAMIENTO La Municipalidad Distrital de Tamburco al igual que otras municipalidades realiza las actividades requeridas para el proceso de reclutamiento, seleccin, contratacin y as mismo la capacitacin del personal miembro de la institucin. Es as que en la actualidad existe algunos servidores pblicos trabajando en reas de la institucin, los cuales no tienen un perfil (profesin) acorde a lo requerido en la bases del Proceso de Contratacin. EVALUACIN RENDIMIENTO Y CONTROL La evaluacin y rendimiento de las actividades que realizan los funcionarios y servidores pblicos dentro de la Municipalidad Distrital de Tamburco, se controlan a travs de las metas propuestas y ejecutadas Operativo Institucional. segn lo establecido en el Plan

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

PLAN DE AUDITORIA 1. ORIGEN DE LA AUDITORIA

En el desarrollo de esta auditora, se decidi examinar a travs de una auditoria especial de gestin el rea de presupuesto de la municipalidad distrital de tamburco, puesto que esta rea tiene como fin mejorar la eficiencia en la asignacin y ejecucin de los recursos pblicos, ya que en la actualidad presenta una gran deficiencia en su funcionamiento lo que se ve reflejado en la falta de participacin masiva de la poblacin.

La finalidad de realizar el Plan De Auditora al rea de presupuesto de la Municipalidad Distrital de Tamburco es identificar: Las irregularidadesen el proceso presupuestal La deficiencia en la etapa ejecucin del presupuesto Bsqueda de la mejora de la gestin.

Esto se inicia por constantes quejas y/o reclamos por parte de la poblacin y organizaciones con el indicio de la existencia de malversacin de fondos por parte de los funcionarios. Modificaciones en la asignacin de presupuestos destinados para los proyectos de inversin para cada ao

Tomaremos en cuenta si se est cumpliendo con los objetivos del Presupuesto del Gobierno Local, con los Planes Estratgicos Sectoriales Multianuales (PESEM), los Planes de Desarrollo Local Concertados (PDLC), con la formulacin del PIA (Presupuesto Institucional de Apertura), y los Planes Estratgicos Institucionales (PEI), con la finalidad de conocer la relacin de las acciones de largo plazo con las acciones realizadas en el corto plazo, especificadas en los presupuestos institucionales. Lo cual nos permitirn encontrar alternativas de solucin para contribuir en la solucin de problemas de la Municipalidad Distrital de Tamburco.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

2. RESULTADOS DE REVISION ESTRATEGICA

2.1.

ANTECEDENTES DE LA INSTITUCIN

La Municipalidad Distrital de Tamburco fue creada el 21 de setiembre de 1993, bajo Ley N 9480 tiene su origen en la Constitucin Poltica del Per, Ley de Bases de la Descentralizacin (Ley N 27783), Ley Orgnica de Municipalidades (Ley N 27972). Esta Institucion se cre por la necesidad de tener una institucin de este tipo en el Distrito de Tamburco y habiendo cumplido los requisitos que se exige para la creacin de esta institucin.

Esta institucin inicia sus actividades dentro del distrito de Tamburco orientndose a brindar servicios a la comunidad para satisfacer las necesidades bsicas y fomentando un desarrollo sostenido en la localidad procurando con esto el mejoramiento de la calidad de vida de los habitantes.

2.2.

AUTORIDADES CUADRO N 02

AUTORIDADES DE LA MUNICIPALIDAD DISTRITAL DE TAMBURCO NOMBRE Y APELLIDOS ZUIGA GUTIERREZ, Fernando ORTEGA YAEZ, Vctor Ral AEDO CABALLERO, Agustn CHAVEZ SAAVEDRA, Victoria ROSADA SILVA, Francisco CASTILLO PEA, Mauro Alcalde Jefatura de Administracin Oficina de Turismo Adm. Tributaria Dpto. Obras Polica Municipal CARGO

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

MEDRANO CARDENAS, Clorinda

Oficina de Rentas

QUISPE PINTO, Javier SEGUNDO MARCELIANO, Sandy

Secretara general Secretaria alcalda

FUENTE: Elaboracin Propia

2.3

FUNCIONARIOS

CUADRO N 03

FUNCIONARIOS DE LA MUNICIPALIDAD DISTRITAL DE TAMBURCO N Apellido y Nombre Vctor Ral Ortega Yez 01 Vctor Ral Ortega Yez 02 rea de Presupuesto y Racionalizacin Cargo Gerente Municipal

FUENTE: Elaboracin Propia

2.4

VISION

Municipalidad distrital de Tamburco es moderna, exitosa, participativa, eficiente y efectiva que trabaja con visin de futuro preservando su ambiente y patrimonio cultural que goza de la confianza y credibilidad de su poblacin.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

2.5

MISION

La municipalidad distrital de Tamburco como gobierno local es promotor del desarrollo integral, concertado y sostenible de su mbito, para el logro de una mejor calidad de vida de su poblacin

2.6

OBJETIVOS DEL REA DE PRESUPUESTO

a. Mejorar la eficiencia en la asignacin y ejecucin de los recursos pblicos de acuerdo a las prioridades consideradas en los planes de desarrollo concertado y los planes sectoriales y nacionales.

b. Reforzar la relacin entre el estado y la sociedad. empleando los mecanismos de democracia directa y democracia representativa. c. Comprometer a la sociedad civil en las acciones a desarrollar para el cumplimiento de los objetivos estratgicos del plan de desarrollo concertado.

d. Fijar prioridades en la inversin pblica, estableciendo un orden de prelacin para la ejecucin de los proyectos declarados viables bajo las normas tcnicas y procedimientos establecidos en la Ley N 27293, ley del sistema nacional de inversin pblica.

e. reforzar el seguimiento, control, vigilancia de la ejecucin del presupuesto y fiscalizacin de la gestin, fortaleciendo las capacidades regionales y locales para fines del proceso participativo y vigilancia ciudadana.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

2.7

FLUJO GRAMA DEL PROCESO PRESUPUESTARIO MUNICIPAL 3 Programacin Flujo grama

anual

INICIO

Formulacion

Necesidades

Debate del cuadro de necesidades

Elaboracin del cuadro de necesidades

Aprobacin del cuadro de necesidades

Resolucin del Consejo de la municipalidad

M.E.F

Evaluacin del cuadro de necesidades

Ejecucin del

cuadro de necesidades

Control

Oficina de Control Interno

FIN

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

2.7.1

PROGRAMACIN La programacin es la fase del proceso presupuestario en la cual se estiman los ingresos y los gastos para la prestacin de los servicios de carcter local, a cargo de las municipalidades. Los ingresos son estimados por todo concepto y los gastos se proveen de acuerdo con las necesidades que se espera atender para el ao fiscal. Para tal efecto, se debe concordar los recursos financieros a recaudar u obtener con los gastos que se esperan realizar durante el ao fiscal. Esta etapa presupuestal debe ser consistente con armonizar el Presupuesto del Gobierno Local con los Planes

Estratgicos Sectoriales Multianuales (PESEM), los Planes de Desarrollo Regional Concertados (PDRC), los Planes de Desarrollo Local Concertados (PDLC) y los Planes

Estratgicos Institucionales (PEI), con la finalidad de conocer la relacin entre las acciones de largo plazo con las acciones de corto plazo, reflejadas en su presupuestos institucionales. Los Planes Estratgicos constituyen instrumentos

orientadores de la gestin institucional y sirven nicamente, de gua para dar inicio a la preparacin de los Presupuestos Institucionales que relacionan los ingresos y gastos con los objetivos institucionales para el ao fiscal 2012. 2.7.2 FORMULACION Es una etapa preponderantemente tcnico y administrativo, que se inicia con la apertura de la estructura programtica y asignacin de recursos financieros va transferencias, tales como los destinados al Programa Municipal del Vaso de Leche y Fondo de Compensacin Municipal; y se preparan los diferentes formatos que son solicitados por las Directivas Tcnicas del Proceso Presupuestario de los Gobiernos Locales, diseados y publicados anualmente en el diario oficial "EL PERUANO" por la Direccin Nacional de Presupuesto Publico del Ministerio de Economa y Finanzas,

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

en su condicin de ms alta autoridad tcnico normativa del Sistema de Gestin Presupuestaria del Estado. Una vez diseada la Estructura Funcional Programtica del Pliego, deben asignarse las respectivas "Cadenas de Gasto" as como determinar las Fuentes de Financiamiento a que correspondan. Para tal actividad, se tomara en cuenta la informacin reunida en los procesos de Programacin Participativa y Programacin Presupuestal. 2.7.3 APROBACIN La aprobacin del presupuesto municipal de apertura para el siguiente ao presupuestario se realiza a nivel pliego, Fuentes de Financiamiento, Funcin, Programa, Subprograma,

Actividad, Proyecto, Categora del Gasto, Grupo Genrico de Gasto, Modalidad de Aplicacin y Especfica del Gasto. Dicha aprobacin debe ser compatible con el modelo de Resolucin de Aprobacin del Presupuesto Municipal que precisa la directiva del proceso presupuestario de los gobiernos locales. Para efectos de la aprobacin presupuestal, es requisito que cada presupuesto municipal de apertura cuente con el respectivo Acuerdo de CONCEJO, el cual debe ser

mencionado necesariamente en la Resolucin de Aprobacin Presupuestaria pertinente. 2.7.4 EJECUCIN Esta Fase se concreta el ingreso de los recursos estimados en el Presupuesto Municipal de Apertura aprobado, se ejecutan los gastos previstos y se realizan las modificaciones presupuestarias que sean necesarias. 2.7.5 EVALUACIN Debe mostrar el avance realizado en la ejecucin financiera respecto a los ingresos estimados y los gastos previstos, teniendo en cuenta los niveles aprobados en el presupuesto municipal de apertura y sus modificaciones debidamente informados.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

De la misma manera, la evaluacin presupuestaria debe mostrar el grado de cumplimiento de las metas

presupuestarias, as como explicar las dificultades para su logro y otros aspectos que puedan haberse presentado. 2.7.6 CONTROL El control gubernamental consiste en la verificacin peridica del resultado de la gestin pblica, el cual debe cumplir un grado de eficiencia, eficacia, transparencia y economa que se hayan reflejado en el uso de los recursos pblicos, as como del cumplimiento de las normas legales por las entidades y de los lineamientos de poltica y planes de accin. 2.8 ESTRUCTURA ORGANICA

Concejo Municipal

Alcalda

Administracin General

Plan. Presupuesto y Racionalizacin

3 OBJETIVOS DE LA AUDITORIA 3.1 OBJETIVO GENERAL Evaluar y verificar el proceso de Presupuestario de la Municipalidad Distrital de Tamburco para el ao fiscal 2011. 3.2 OBJETIVOS ESPECFICO

Verificar las tcnicas y mtodos utilizados en la asignacin

presupuestaria de la Municipalidad Distrital de Tamburco en conformidad a los acuerdos y prioridades consideradas en los planes de desarrollo concertado y los planes sectoriales y nacionales.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

Evaluar la eficiencia de la ejecucin del presupuesto de

ingreso y gasto conforme a las actividades y proyectos.

4 ALCANCES DEL EXAMEN

El presente trabajo tiene un alcance de auditora especial; es decir que nos enfocaremos en examinar y evaluar un rea en especifico, que viene a ser el rea de Presupuesto del periodo 2011.

5 DESCRIPCION DE LA METODOLOGIA A EMPLEAR

La metodologa y tcnicas que aplicaremos para la realizacin de la auditoria de la Municipalidad Distrital de Tamburco sern los siguientes:

A) Enfoque El enfoque a utilizar para el trabajo de evaluacin de Auditoria es el enfoque de Mejora Continua, ya que nos permite identificar los mtodos y tcnicas que intervienen en todo el proceso presupuestario, y as buscar puntos dbiles o algunos problemas que surgen dentro de ste; para poder mejorar en cada etapa y tambin permitir una asignacin adecuada presupuestaria.

B) Procedimientos El procedimiento a emplear en la auditoria es el MUESTREO; es decir la auditoria se realiza solo a un rea especfica de la Municipalidad Distrital de Tamburco, al rea de Presupuesto.

C) Tcnicas

Entrevistas; a los funcionarios, personal y usuarios para evaluar

el control interno de la institucin y analizar la situacin en la que se encuentra.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

Observacin, del contexto actual de la Municipalidad Distrital de

Tamburco, realizando una investigacin a los Documentos de Gestin, equipamiento de la institucin, proyectos existentes, eficiencia de los trabajadores y pobladores del lugar.

Revisin de documentos, esta tcnica nos permitir hacer un

anlisis de los instrumentos de gestin, documentos de control interno del rea de presupuestos y racionalizacin para as

poder constatar el cumpliendo de las actividades.

D) La metodologa a utilizar ser

Mtodo descriptivo; A travs del cual describiremos las evidencias y los hallazgos en la auditoria que se realiza a la entidad.

6 DESCRIPCION DE NORMAS LEGALES.

Ley de Creacin de las Municipalidades. Ley N 27972 Ley Orgnica de Municipalidades. Ley N 27783 Ley de Bases de la Descentralizacin. Ley N 28112 Ley Marco de Administracin Financiera del Sector Pblico.

Ley N 28411 Ley del Sistema Nacional de Presupuesto. Ley N 29465 Ley de Presupuesto del Sector Pblico para el Ao Fiscal 2010.

Decreto Ley N 26162 - Ley del Sistema Nacional de Control de 29.DIC.92.

Ley N 26703 Ley de Gestin Presupuestaria de 30.NOV.96.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

7 DETALLE DEL PERSONAL DE AUDITORIA QUE INTENGRAN EL EQUIPO La comisin encargada de efectuar la auditoria esta conformada por el siguiente personal: Supervisor Integrante

CPC Mauro HuayapaHuaynacho.

: Bach. Adm. Oscco Vargas, Papi Rene. Bach. Adm. Quintana Flores, Miriam. Bach. Adm. Inca Moreano, Karolin.

7.1 TAREAS DESARROLLADAS POR CADA INTEGRANTE DE LA COMISIN DE AUDITORIA

CUADRO N 04 TAREAS DESARROLLADAS POR LA COMISIN

NOMBRE C.P.C Mauro, HUAYAPA HUAYNACHO

CARGO Supervisor

FUNCION Revisar el Planeamiento y Programacin de la auditoria, supervisar las labores de campo

determinadas por el Jefe de Comisin. Rene Oscco Vargas Jefe de Comisiones Revisar los papeles de trabajo as como observaciones a las ser

remitidas al funcionario responsable del cargo.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

Miriam Quintana Flores

Administrador

Encargado

de

revidar

todos los documentos competentes auditoria. para la

Karolin Inca Moreano

Contador

Revisin de las cuentas de los activos fijos que posee el rea.

FUENTE: Elaboracin Propia

8 DESARROLLO DE

LOS PUNTOS Y ATENCION SOBRE ASUNTOS

ESPECIFICOS IMPORTANTES

8.1

IDENTIFICACIN DE REAS CRTICAS De acuerdo con las visitas que realizamos a la entidad observamos la siguiente rea que necesitan la atencin de auditora:

8.1.1

REAS CRTICAS Presupuesto. Control del cuadro de necesidades. Control en el cumplimiento de las normas.

8.1.2

DOCUMENTOS SIGNIFICATIVAS Formulacin del PIA Planes Planes (PDRC) Desarrollo Local Concertados (PDLC) y los Planes Estratgicos Institucionales (PEI). Estratgicos Sectoriales Multianuales

(PESEM) de Desarrollo Regional Concertados

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

CAPITULO III EJECUCIN DE LA AUDITORIA

1. EVALUACIN DEL CONTROL INTERNO De acuerdo a la entrevista realizada al jefe del rea de Presupuesto de la Municipalidad Distrital De Tamburco,se obtuvolas siguientes

conclusiones:

1.1. ORGANIZACIN Y FUNCIONES La Municipalidad Distrital de Tamburco cuenta con los

documentos bsicos de gestin como el Manual de Organigrama Funcional, Reglamento de Organizacin y Funciones, Manual de Procedimientos, Plan Estratgico, Plan Operativo Institucional. La entidad recibe oportunamente las directivas de la programacin del Presupuesto de la Direccin General del Presupuesto Pblico y Sectorial. La Programacin Presupuestal basa en los Alcances sealados en las directivas recibidas. En la Programacin Presupuestal de la unidad se han tomado en cuenta los siguientes factores: Lineamiento del Plan de Gobierno Objetivo y lineamientos de la poltica fiscal vigentes Normas de austeridad vigente Ley Orgnica de la Entidad Legislacin Sectorial e Institucional. 1.2. PROGRAMACION En la Programacin Presupuestal de la entidad se han tomado en cuenta los siguientes factores: Priorizacin de sus actividades Costo de los Programas para la asignacin de Recursos Humanos, Materiales y Financieros La entidad ha programado sus ingresos en funcin al rendimiento real de ejercicios anteriores.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

En la programacin Presupuestal de la entidad se ha proyectado concertar endeudamiento Interno la programacin del gasto est orientado prioritariamente: A gastos corrientes de naturaleza permanente A gastos de capital para atender la inversin comprometida A gastos de emergencia En la programacin del gasto se tom en cuenta las medidas de austeridad dictadas en el gobierno en lo que respecta a: Remuneraciones Bienes y servicios Bienes de capital En la programacin del presupuesto para el presente ao se tom en cuenta las previsiones para donaciones anuales y/o jurdicas En la programacin del gasto se tom en cuenta las previsiones por ley sociales: Instituto Peruano de Seguridad Social IES IR 1.3. FORMULACIN PRESUPUESTAL La entidad ha recibido en su oportunidad las directivas mitolgicas dictadas por la Direccin General del Presupuesto Pblico y Sectoriales para la formulacin presupuestal La formulacin presupuestal de la entidad ha sido conducido en base a: Directivas de programacin Directivas metodolgicas de formulacin Directivas Sectoriales Directiva de Pliego Directivas de programacin Las directivas son suficientemente claras que permiten una formulacin adecuada del presupuesto. Se ha designado por escrito los jefes de programacin o su preparacin, con responsables de ejecutar, controlar y evaluar las metas a conseguir. Los jefes de programacin en la prctica intervienen en la formulacin presupuestal correspondiente.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

En la formulacin presupuestal se cumpli los plazos establecidos en las directivas emitidas al respecto.

1.4. APROBACIN PRESUPUESTAL La entidad est debidamente informada sobre los montos

presupuestales aprobados. El titular de la entidad aprob oportunamente las asignaciones genricas de gasto de: Programas Proyectos Los jefes de programacin han aprobado oportunamente las asignaciones especficas de gasto.

1.5. EJECUCIN PRESUPUESTAL Para la optimizacin de la ejecucin presupuestal los gastos de la entidad se realizan consultas a la Direccin General del Presupuesto Pblico. Los calendarios de pago se formulan a nivel de pliego por las direcciones generales de administracin. Los calendarios de pago se presentan en las fechas establecidas por la ley del presupuesto vigente. Se han establecido los mtodos y procedimientos para controlar los ingresos presupuestales. El titular del sector ha dictado a la medida pertinente para la supervisin de ejecucin presupuestal de la Institucin Publica. La entidad cuenta con una escala de prioridades de gasto. Se han presentado casos de falta de liquidez para atender un gasto. Se han ejecutado los gastos en las asignaciones presupuestales especficas sujetas a restricciones por la ley del presupuesto vigente. Se han realizado transferencias presupuestales de partidas

especficas de gasto de: Un programa a otro Un proyecto a otro Las transferencias son autorizadas por el jefe de presupuesto.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

1.6. SOBREGIROS La entidad ha sido autorizada para sobregirarse en su dotacin presupuestal Se ha regularizado sobregiros presupuestales 1.7. MODIFICACIONES PRESUPUESTALES Se ha realizado en la entidad modificaciones presupuestales. Se han establecido criterios para evaluar la prioridad de las necesidades imprevistas que conlleven modificaciones

presupuestales. Las modificaciones presupuestales se sujetan a los lineamientos establecidos en la ley de presupuesto vigente. En las modificaciones presupuestarias de la entidad se ha variado el monto presupuestal de inversin. 1.8. INFORMES Existen directivas para la presentacin de informes presupuestales en la entidad. La entidad enva informes peridicos y oportunos que permiten evaluar la ejecucin presupuestal por la Direccin General de Presupuesto. Los informes presupuestales son utilizados para la toma de decisiones de la entidad. 1.9. INVERSIN PBLICA La oficina de planificacin coordina con la de presupuesto a efectos de evaluar semestralmente la inversin pblica. La entidad enva las evaluaciones semestrales sobre la inversin pblica tanto al MEF como otros organismos rectores. La evaluacin global correspondiente. 1.10. EVALUACIN PRESUPUESTAL El rea de presupuesto en coordinacin con la oficina de planificacin efecta evaluaciones del presupuesto en las fechas y plazos establecidos por la ley de presupuestos vigentes; por considerarse indispensable.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

En la evaluacin presupuestal se tiene en cuenta el comportamiento de ingresos, metas y utilizacin de recursos; si se tiene en cuenta porque se realiza a base de este.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

3. DETALLE DEL PRESUPUESTO DEL TIEMPO

CUADRO N 03 CRONOGRAMA DE ACTIVIDADES EN COSTO Y TIEMPO PERIODO 2011 N ACTIVIDADES Diciembr e 5s 6s 7s 8s 9s 10s 11s 12s 13s 14s 15s 16s 17s . . . . . . . . . . . . . Setiembre Octubre Noviembre x X X TIEMPO T(e) a 1 2 5 m 2 7 6 b 3 9 10 1.7 5.3 5.5 a 10 100 20 m 15 250 40 b 20 500 70 12.5 225.0 35.0 COSTOS C (e)

1 Reunin del equipo de Auditoria Identificacin de la 2 institucin ha auditar Visita a la 3 municipalidad Elaboracin del Diagnostico de la 4 Municipalidad Distrital de Tamburco Elaboracin del Plan 5 de Auditoria 6 Ejecucin del Plan de Auditoria 7 Presentacin Final del plan de auditoria Exposicin del 8 Informe Final TOTAL Fuente: Elaboracin Propia

10

5.5

140

250

500

231.7

X X X X X X X

15 8 20 2 58

8 4 15 1 49

5 4 7 1 49

7.3 4.0 12. 0 1.0

500 150

900 1800 833.3 270 525 247.5 1008. 3 32.5

550 1100 2200 20 35 70

42. 2625. 1490 2860 5685 3 8

32

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

3.1.

FRMULAS PARA EL CLCULO DE TIEMPO ESPERADO Y COSTO ESPERADO

Te = a + 3m + b 6

Ce = a + 3m + b 6

Donde: Te = Tiempo Esperado a = Tiempo Psimo m = tiempo medio b = tiempo ptimo

Ce = Costo Esperado a = Costo Psimo m = costo medio b = costo ptimo

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

ANEXOS

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

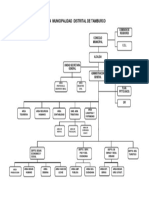

ANEXO N01 ORGANIGRAMA DE LA MUNICIPALIDAD DISTRITAL DE TAMBURCO

CONCEJO Provincial de Abancay

CONCEJO Municipal

Comisiones de Regidores CONCEJO coordinacin Local-distrital Juntas vecinales Comit defensa civil Comit seguridad ciudadana

Alcalda Secretara General

Oficina registro civil

Asuntos jurdicos

Presupuesto y planificacin

Gerente Municipal

Unidad Administrativa

Contabilidad Tesorera Abastecimiento Personal

Administracin Tributaria

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

Anexo N 02

PROCESO PRESUPUESTARIO FORMULACION DEL PRESUPUESTO PARA EL AO FISCAL 2010 - TAMBURCO RESOLUCIN DE ALCALDA N 252-2009-MDT Tamburco, 29 de Diciembre del 2011. VISTO, en Acuerdo de Concejo N 252-2009-MDT, de fecha 29 de diciembre del 2011, donde se aprueba el Presupuesto Institucional de Apertura de la Municipalidad Distrital de Tamburco, para el Ao Fiscal 2012, tal como lo establece el artculo 9, numeral 16 de la ley N 27972 Ley Orgnica de Municipalidades; CONSIDERANDO: Que, de acuerdo con lo dispuesto en el artculo 42, literal de la Ley N 27783 Ley de Bases de la Descentralizacin, es competencia de los Gobiernos Locales aprobar su presupuesto institucional conforme a la ley de Gestin Presupuestaria del Estado y las Leyes Anuales de Presupuesto; Que la Direccin Nacional de Presupuesto Publico a aprobado mediante la Resolucin Directoral N 024-2007-EF-76.01 la Directiva N 06-2007-EF76.01para la programacin y formulacin de presupuesto pblico y el anexo II Gobiernos Locales y programacin, que contienen disposiciones a los Gobiernos Locales que complementan lo dispuesto en la en la citada Directiva.

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

De conformidad con los prescritos en el anexo III Gobiernos Locales Programacin-Aprobacin, aprobado por el Articulo 2 de la Resolucin Directoral N 024-2007-EF76.01 y sus modificatorios.

SE RESUELVE:

Artculo 1 APROBAR, el Presupuesto de Ingresos y Gastos del Pliego: Municipalidad Distrital de Tamburco, ascendente a S/. 1261,609.00 nuevos soles para el periodo comprendido entre el 1 de Enero y el 31 de Diciembre del Ao Fiscal 2010, de acuerdo a lo siguiente:

INGRESOS Fuente de Financiamiento 1.Recursos ordinarios 2.Recursos Directamente Recaudados 4.Recursos por Operaciones Oficiales de crdito 5.Donacin y Transferencia 396,120.00 09Recursos Directamente Recaudados 19Recursos Operaciones de crdito 13Donacin y Transferencia 08Impuestos Municipales 07 FONCOMUN 6.Recursos Determinados 637,231.00 593,521.00 por Oficiales 396,120.00 194,128.00 00 Recursos ordinarios 194,128.00 En nuevos Soles Rubros En Nuevos Soles

18Canon y Sobrecanon, 43,710.00 Regalas, Aduanas, Rentas de y

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

Participaciones. TOTAL INGRESOS 1261,609.00 1261,609.00

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

GASTOS Tipo de Transaccin Genrica En Nuevos Soles 2.1 Personal y obligaciones Sociales 2.2 Pensiones y Otras prestaciones 2.3 Bienes y servicios 2.4 Donaciones y Transferencias 2.6 Adquisicin de Activos no Financieros TOTAL GASTO 238,470.00 119,072.00 474,552.00 89,042.00 304,471.00 1261,609.00

Artculo 2 El Presupuesto de Ingresos y el Presupuesto de Gastos se detallan en el Formato A-1/GL:"Presupuesto de Ingresos" y en el Formato A-3/GL: y se destina del FONCOMUN para gastos corrientes el 50% y para gastos de inversin el 50%. Artculo 3Ratificarla remuneracin del seor Alcalde y de dietas de regidores que a la fecha vienen percibiendo que forman parte de la presente Resolucin de Alcalda. Articulo 4Se considera de manera puntual la partida de S/. 18 951.00 para el fraccionamiento tributario de la SUNAT S/. 960 000.00 (Porcin 2010) As como provisin para el pago pensionario por S/. 9 351.00 (Porcin 2010) A la partida presupuestales de bienes y servicios. REGISTRESE, COMUNIQUESE Y DESE CUENTA. ANEXOS Acuerdo de CONCEJO Acta de Sesin Ordinario delCONCEJO Formatos ag-1 / ag-3

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

ANEXO N 03

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

ANEXO N 04

KMP Asociados ENTIDAD: FECHA: Municipalidad Distrital de Tamburco 28 de mayo del 2012 PREGUNTAS SI A 1 1.1 1.2 1.3 1.4 1.5 ORGANIZACIN Y FUNCIONES Cuenta el rea con los siguientes Documentos de Gestin? Manual de Organigrama Funcional Reglamento de Organizacin y Funciones Manual de Procedimientos Plan Estratgico Plan Operativo Institucional Estn actualizados los documentos sealados anteriormente y se encuentran aprobados mediante resolucin? 2 3 B 1 2 3 3.1 3.2 Son aplicables y responden a las necesidades del rea? Se cumple el Plan Operativo? PROGRAMACIN La entidad recibe oportunamente las directivas de la programacin del Presupuesto de la Direccin General del Presupuesto Pblico y Sectorial? La Programacin Presupuestal basa en los Alcances sealados en las directivas recibidas? En la Programacin Presupuestal de la unidad se han tomado en cuenta los siguientes factores: Lineamiento del Plan de Gobierno Objetivo y lineamientos de la poltica fiscal vigentes X X X X X X X X X X X x X RESPUESTA NO N/A REF P/T EVALUACIN DEL CONTROL INTERNO AREA: Presupuesto

41

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

3.3 3.4 3.5 4 4.1 4.2 5 6 6.1 7 7.1 7.2 7.3 8 8.1 8.2 8.3 9 10 10.

Normas de austeridad vigente Ley Orgnica de la Entidad Legislacin Sectorial e Institucional En la Programacin Presupuestal de la entidad se han tomado en cuenta los siguientes factores: Priorizacin de sus actividades Costo de los Programas para la asignacin de Recursos Humanos, Materiales y Financieros La entidad ha programado sus ingresos en funcin al rendimiento real de ejercicios anteriores? En la programacin Presupuestal de la entidad se ha proyectado concertar endeudamiento? Interno La programacin del gasto est orientado prioritariamente: A gastos corrientes de naturaleza permanente A gastos de capital para atender la inversin comprometida A gastos de emergencia En la programacin del gasto se tom en cuenta las medidas de austeridad dictadas en el gobierno en lo que respecta a: Remuneraciones Bienes y servicios Bienes de capital En la programacin del presupuesto para el presente ao se tom en cuenta las previsiones para donaciones anuales y/o jurdicas? En la programacin del gasto se tom en cuenta las previsiones por ley sociales? Instituto Peruano de Seguridad Social

X X X

X X X

X X X X

X X X X

AUDITORIA DE GESTIN

42

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

1 10. 2 10. 3 C 1 FORMULACIN PRESUPUESTAL La entidad ha recibido en su oportunidad las directivas mitolgicas dictadas por la Direccin General del Presupuesto Pblico y Sectoriales para la formulacin presupuestal? 2 2.1 2.2 2.3 2.4 2.5 3 4 5 6 D 1 La formulacin presupuestal de la entidad ha sido conducido en base a: Directivas de programacin Directivas metodolgicas de formulacin Directivas Sectorial Directiva de Pliego Directivas de programacin Las directivas son suficientemente claras que permiten una formulacin adecuada del presupuesto? Se ha designado por escrito los jefes de programacin o su preparacin, con responsables de ejecutar, controlar y evaluar las metas a conseguir? Los jefes de programacin en la prctica intervienen en la formulacin presupuestal correspondiente? En la formulacin presupuestal se cumpli los plazos establecidos en las directivas emitidas al respecto? APROBACIN PRESUPUESTAL La entidad est debidamente informada sobre los montos presupuestales X aprobados? X X X X X X X X X X IR X IES X

AUDITORIA DE GESTIN

43

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

2 2.1 2.2 3 E 1 1.1 1.2 2 3 4 5 6 7 8 9 10 11 12

El titular de la entidad aprob oportunamente las asignaciones genricas de gasto de: Programas Proyectos Los jefes de programacin especficas de gasto? EJECUCIN PRESUPUESTAL La ejecucin presupuestal de la entidad se realiza mediante: Calendario de Compromiso Calendario de Pago Son aprobados los calendarios y pagos por los jefes del programa? Los calendarios de compromiso se contabilizan a nivel de pliego? Los calendarios de compromisos se presentan y aprueban en las fechas y plazos establecidos en la ley de presupuesto vigente? Para la optimizacin de la ejecucin presupuestal los gastos de la entidad se realizan consultas a la Direccin General del Presupuesto Pblico? Los calendarios de pago se formulan a nivel de pliego por las direcciones generales de administracin? Los calendarios de pago se presentan en las fechas establecidas por la ley del presupuesto vigente? Se han establecido los mtodos y procedimientos para controlar los ingresos presupuestales? El titular del sector ha dictado a la medida pertinente para la supervisin de ejecucin presupuestal de la Institucin Publica? La entidad cuenta con una escala de prioridades de gasto? Se han presentado casos de falta de liquidez para atender un gasto? Se han ejecutado los gastos en las asignaciones presupuestales especficas sujetas a X X X X X X X X X X X X X han aprobado oportunamente las asignaciones X X X

AUDITORIA DE GESTIN

44

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

restricciones por la ley del presupuesto vigente? 13 13. 1 13. 2 14 F Las transferencias son autorizadas por el jefe de presupuesto? SOBREGIROS La entidad ha sido autorizada para sobregirarse en su dotacin presupuestal Se ha regularizado sobregiros presupuestales G 1 2 MODIFICACIONES PRESUPUESTALES Se ha realizado en la entidad modificaciones presupuestales? Se han establecido criterios para evaluar la prioridad de las necesidades imprevistas que conlleven modificaciones presupuestales. Las modificaciones presupuestales se sujetan a los lineamientos establecidos en la ley de presupuesto vigente? 3 H 1 2 3 I 1 En las modificaciones presupuestarias de la entidad se ha variado el monto presupuestal de inversin? INFORMES Existen directivas para la presentacin de informes presupuestales en la entidad? La entidad enva informes peridicos y oportunos que permiten evaluar la ejecucin presupuestal por la Direccin General de Presupuesto? Los informes presupuestales son utilizados para la toma de decisiones de la entidad? INVERSIN PBLICA La oficina de planificacin coordina con la de presupuesto a efectos de evaluar semestralmente la inversin pblica? X X X X X X X X X X Un proyecto a otro X Se han realizado transferencias presupuestales de partidas especficas de gasto de: Un programa a otro

AUDITORIA DE GESTIN

45

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

2 J 1

La entidad enva las evaluaciones semestrales sobre la inversin pblica tanto al MEF como otros organismos rectores. La evaluacin global correspondiente? EVALUACIN PRESUPUESTAL El rea de presupuesto en coordinacin con la oficina de planificacin efecta evaluaciones del presupuesto en las fechas y plazos establecidos por la ley de presupuestos vigentes? 2 En la evaluacin presupuestal se tiene en cuenta el comportamiento de ingresos, metas y utilizacin de recursos?

OBSERVACIONES:

PREPARADO POR: XYZ&AUDITORES REVISADO POR: CPC. MAURO HUAYAPA HUAYNACHO

FECHA: 10 de octubre del 2011 FECHA: 12 de octubre del 2011

CDULA

C146

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

A

Fuente: Elaboracin propia

AUDITORIA DE GESTIN

47

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

ANEXO N 05

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

PROGRAMA DE AUDITORIA N 01

PROGRAMA DE AUDITORIA:Formulacin KMP ASOCIADOS Presupuestaria Del:28 de mayo Al: 12 de junio 2011

Objetivo:Verificar la programacin y asignacin Presupuestaria de la Municipalidad Distrital de Tamburco. ORD. PROCEDIMIENTO Revise la Programacin Presupuestaria. ACTIVIDADES 1.1. Revisar el cuadro de necesidades de la Municipalidad Distrital de Tamburco,

BASE LEGAL Resolucin de Alcalda N 252-2010-MDT Ley N 281411 Ley General

acorde

sus

requerimientos de cada rea. 1.2. Revisar la proyeccin y metas presupuestarias asignados por

del Sistema Nacional de Presupuesto. Ley del Presupuesto del Sector Publico para el Ao Fiscal 2011.

el Gobierno Central. 1.3. Revisar la estimacin de los recursos Recaudados.

1.4. Revisar

Directamente

Ley del Equilibrio Financiero

del Presupuesto del Sector Publico para el Ao Fiscal 2011.

la estimacin de los

Recursos por Transferencia.

PRESENTADO POR:

REVISADO POR:

CODIFICACIN:

KMP Asociados

CPC. MAURO HUAYAPA

PP1

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

HUAYNACHO DA 12 MES 06 AO 2012

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

PROGRAMA DE AUDITORIA N 02

KMP ASOCIADOS

PROGRAMA DE AUDITORIA:Ejecucin del presupuesto. Del: 28 de mayoAl: 12 de Junio 2011

Objetivo:evaluar la eficiencia en la ejecucin presupuestal de ingresos y gastos. FASE. PROCEDIMIENTO ACTIVIDADES

Verificar

la

ejecucin 1.1. Revisar

la

ejecucin

presupuestal de acuerdo a lasactividades y proyectos en el ao 2011 prioridades.

presupuestal de los ingresos y gastos por las diferentes fuentes enmarcada de en la N

Resolucin

BASE LEGAL

Alcalda

252-2010-MDT. 1.2. Revisar el cuadro de ingresos y gasto adicionales, conforme a las metas presupuestarias programadas.

Resolucin de Alcalda N 2522010-MDT Ley N 281411 Ley General del Sistema Nacional de Presupuesto.

Ley del Presupuesto del Sector

Publico para el Ao Fiscal 2011.

Ley del Equilibrio Financiero del

Presupuesto del Sector Publico para el Ao Fiscal 2011.

PRESENTADO POR:

REVISADO POR:

CODIFICACIN:

KMP Asociados

CPC. MAURO HUAYAPA HUAYNACHO

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

DA 11

MES 06

AO 2012

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

ANEXO N 05

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

CEDULA MATRIZ N 01(Programa 01)

Entidad Auditada: Municipalidad Distrital de Tamburco KMPAsociados Periodo de Examen: Del 01/01/2011 Al 31/12/20111 Tipo de Examen: Auditoria de Gestin rea de Examen: Presupuesto

FUENTES DE INGRESOS

FUENTE DE FINANCIAMIENTO 1.Recursos ordinarios 2.Recursos directamente recaudados 3.Impuestos municipales 4.Recursos por operaciones oficiales de crdito 34130.00 396120.00 Presupuesto programado 194,128.00 RUBROS 00. Recursos ordinarios 09.Recursos directamente recaudados 08.Impuestos municipales 19.Recursos por operaciones oficiales de crdito 13.Donaciones 5.Donaciones de transferencias de transferencias 07.FONCOMUN 18.Canon y 6.Recursos determinados 637,231.00 Sobrecanon, regalas, rentas de aduanas y participaciones TOTAL INGRESO Observacin: Mediante Acta de Sesin de Concejo Ordinario realizada el 21 de diciembre del 2009, se destina que los ingresos procedentes de FONCOMUN, se consignan el 50% para gastos corrientes y el restante para gastos de inversin. PRESENTADO REVISADO POR CODIFICACIN 1067481.00 TOTAL EGRESO 1 261609.00 43,710.00 593,521.00 34,130.00 396,120.00 Presupuesto ejecutado 194,128.00

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

POR: CPC. MAURO HUAYAPA HUAYNACHO KMPAsociados DIA MES AO

CM2012

29

05

1I

FUENTE: RESOLUCION DE ALCALDIA N252-2009-A-MDT ACUERDOS DEL CONCEJO N078-2009-A- MDT ACTA DE SESIN DE CONCEJO ORDINARIO 21 DE DICIEMBRE DEL 2009

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

CELULA AUXILIAR N 01(RECURSOS DETERMINADOS)

Entidad Auditada: Municipalidad Distrital de Tamburco KMPAsociados Periodo de Examen: Del 01/01/2011 Al 31/12/2011 Tipo de Examen: Auditora de Gestin rea de Examen: Presupuesto RECURSOS DETERMINADOS Impuestos y 1.1 1.1. 2 1.1.2. 1 1.1.2.1 .1 1.1.2.1.1. 1 1.1.2.1 1 1.4 .2 contribuciones obligatorias Impuesto a la propiedad Impuesto sobre la propiedad inmueble Predial Predial Alcabala Contribuciones Sociales Donaciones y 28,366.00 5,764.00 28,366.00 34,130.00 34,130.00 34,130.00

23,853.00

637,231.0

56

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

transferencias 1.4. 1 1.4.1. 4 1.4.1.4 .1 1.4.1.4.1. 3 1.4.1.4.1. 7 1.4.1.4 .5 1.4.1.4 .2 1 TOTAL RECURSOS DETERMINADOS Donaciones y transferencias corrientes Por participaciones de recursos determinados Canon y Sobrecanon Canon minero Canon forestal Fondo de compensacin municipal Regalas 1.4.1.4.5. Fondo de compensacin 593,521.00 municipal 40,311.00 181.00 593,521.00 40,492.00 637,231.00 637,231.00

3,218.00

695,214.0 0 REVISADO POR: CPC. MAURO HUAYAPA HUAYNACHO CODIFICACIN:

PRESENTADO POR: XYZ& Asociados

CA57

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

DA 15 FUENTE:

MES 06

AO 2011

1F

FORMATO A-1/GL PROCESO PRESUPUESTARIO DEL SECTOR PBLICO. ACTA DE SESIN DE CONCEJO ORDINARIO DEL PRESUPUESTO PARTICIAPATIVO REALIZADO DEL 15 AL 22 DE JUNIO DEL 2009 PRESUPUESTO INSTITUCIONAL DE APERTURA. 2010 RESOLUCION DE ALCALDIA N252-2009-A-MDT ACUERDSO DE CONCEJO N078-2009-A- MDT

AUDITORIA DE GESTIN

58

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

CEDULA SUMARIA N 01

Entidad Auditada: Municipalidad Distrital de Tamburco KMPAsociados Periodo de Examen: Del 01/01/2011 Al 31/12/2011 Tipo de Examen: Auditoria de Gestin rea de Examen: Presupuesto ASIGNACIN DEL FONCOMUN CONCEPTO DE GASTO Gastos corrientes Gastos de inversin TOTAL INGRESO MONTO EN NUEVOS SOLES 296760.50 296760.50 593521.00

PRESENTADO POR:

REVISADO POR CPC. MAURO HUAYAPA HUAYNACHO

CODIFICACIN

KMP Asociados DIA 10 FUENTE: PRESUPUESTO INSTITUCIONAL DE APERTURA.2011 RESOLUCION DE ALCALDIA N252-2010-A-MDT ACUERDOS DEL CONCEJO N078-2010-A- MDT MES 06 AO 2011

CS-1F

ACTA DE SESIN DE CONCEJO ORDINARIO 21 DE DICIEMBRE DEL 2010

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

CEDULA ANALITICA N 01(CONCILIACION ENTRE LA FUENTE DE

FINANCIEMIENTO, PIM Y LA EJECUCION PRESUPUESTAL.)

Entidad Auditada: Municipalidad Distrital de Tamburco

KMPAsociados

Periodo

de

Examen:

Del

01/01/2011

Al

31/12/2011 Tipo de Examen: Auditoria de Gestin rea de Examen: Presupuesto

FUENTE DE FINANCIAMIENTO FONCOMUN Canon y sobre canon Otros Impuestos Municipales RDR RO TOTAL Observacin:

PIM 593 521.00 43 710.00 34 130.00 396 120.00 112 100.00 1179,581.00

EJECUCION PRESUPUESTAL 482 452.00 43 710.00 34 130.00 248 746.00 112 100.00 921 138.00

DIFERENCIA 111 069.00 0.00 0.00 147 374.00 0.00 258 443.00

PRESENTADO POR:

REVISADO POR CPC. MAURO HUAYAPA HUAYNACHO

CODIFICACIN

KMPAsociados

DIA 10

MES 06

AO 2012

CM-4

FUENTE: FORMATO A-2/GL PROCESO PRESUPUESTARIO DEL SECTOR PBLICOREALIZADO DEL 15 AL 22 DE JUNIO DEL 2009 RESOLUCION DE ALCALDIA N252-2010-A-MDT BANCO DE PROYECTOS DEL MINISTERIO DE ECONOMIA Y FINANZAS

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

CEDULA ANALITICA N 02

Entidad Auditada: Municipalidad Distrital de Tamburco KMPAsociados Periodo de Examen: Del 01/01/2010 Al 31/12/2010 Tipo de Examen: Auditoria de Gestin rea de Examen: Presupuesto ASIGNACIN DEL FONCOMUN - GASTOS DE INVERSION CONDICION EJECUTADO NO EJECUTADO TOTAL INGRESO MONTO EN NUEVOS SOLES 185691.50 111069.00 296760.50

Observacin:En la siguiente Cedula Analticase detallar los proyectos viables en ejecucinaprobados en el presupuesto participativo para el ao 2011. Para ser ejecutados durante el periodo. PRESENTADO POR: REVISADO POR CPC. MAURO HUAYAPA HUAYNACHO KMPAsociados DIA 10 FUENTE: ACTA DE SESIN DE CONCEJO ORDINARIO DEL PRESUPUESTO PARTICIAPATIVO REALIZADO DEL 15 AL 22 DE JUNIO DEL 2009 PRESUPUESTO INSTITUCIONAL DE APERTURA 2011. RESOLUCION DE ALCALDIA N252-2010-A-MDT ACUERDOS DEL CONCEJO N078-2010-A- MDT MES 06 AO 2012 CODIFICACIN

CA1FC

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

CEDULA ANALTICA-A

Entidad Auditada: Municipalidad Distrital de Tamburco KMPAsociados Periodo de Examen: Del 01/01/2010 Al 31/12/2010 Tipo de Examen: Auditoria de Gestin rea de Examen: Presupuesto PROYECTOS VIABLES EN EJECUCIN-FONCOMUN COD. SNIP PROYECTOS MONTO EN S/. Condicin Documentacin INFORME N 029 CONSTRUCCION ALCANTARILLA PONTON 170418 AV. DISTRITO TAMBURCO AV. DE TIPO TUPAC 11, 058.49 VIABLE OPI 2011-MDTMABC INFORME N 029 OPI - 2011-MDTMABC INFORME N 031 OPI - 2011-MDTJMCV INFORME TECNICO N 024 OPI 2011-MDT-JMCV ACONDICIONAMIENTO E DEL 152460 IMPLEMENTACION SERVICIO DE DE LA DE INFORME N 008 OPI 2011-MDTMABC INFORME N 008 OPI - 2011-MDT39,131.0 VIABLE MABC INFORME N 010 OPI - 2011-MDTJMCV INFORME TECNICO N 003 OPI 2011-MDT-JMCV

AMARU INTERSECCION TAMBURCO, DE -

ABANCAY APURIMAC

SEGURIDAD CIUDADANA DISTRITAL DE TAMBURCO MUNICIPALIDAD TAMBURCO, DISTRITO ABANCAY APURIMAC

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

INFORME N 016 REHABILITACION INFRAESTRUCTURA 159750 DEL POPULAR DE TAMBURCO COMEDOR DE 33,200.00 VIABLE Y OPI 2011-MDTMABC INFORME N 016 OPI - 2011-MDTMABC INFORME N 017 OPI - 2011-MDTJMCV INFORME TECNICO N 010 OPI 2011-MDT-JMCV MEJORAMIENTO CARRETERAS Y VIAS DE Y DE 10,000.00 VIABLE INFORME N 005 OPI 2010-MDTMABC INFORME N 005 OPI - 2011-MDTMABC INFORME N 007 OPI - 2011-MDTJMCV INFORME TECNICO N 001 OPI 2011-MDT-JMCV INFORME N 026 MEJORAMIENTO SERVICIO MANTENIMIENTO 167544 URBANA DE TAMBURCO Y DE DE DE 23,000.00 VIABLE OPI 2011-MDTMABC INFORME N 026 OPI - 2011-MDTMABC INFORME N 028 OPI - 2011-MDTJMCV INFORME TECNICO N 019 OPI 2011-MDT-JMCV MEJORAMIENTO DE LA

TAMBURCO, DISTRITO ABANCAY APURIMAC

LIMPIEZA DE CUNETAS 150082 TRANSPORTE URBANO Y DE COMUNIDADES, DISTRITO TAMBURCO DE -

ABANCAY APURIMAC

VIAS PUBLICAS ZONA TAMBURCO, DISTRITO ABANCAY APURIMAC

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

REHABILITACION SISTEMA DE DESAGUE AVS. 112592 RICARDO DISTRITO TAMBURCO SR DE Y PALMA, DE 29,000.00 VIABLE EXALTACION CARTA N21-2011MDT/DIDUR/Ymcv CARTA N21-2011MDT/DIDUR/Ymcv FormatoSNIP06 FormatoSNIP06

ABANCAY APURIMAC INFORME Nro 005MEJORAMIENTO DE LA 88106 PAVIMENTACION SECTOR DEL 40302.01 VIABLE TAMBURCO, 2011-MDC-UF INFORME Nro 0052011-MDC-UF INFORME Nro 0052011/MDC-OPI INFORME TECNICO N 005 2010/MDC-OPI

DISTRITO TAMBURCO ABANCAY APURIMAC

Gastos de inversin

185691.50

Observacin:Todoslos proyectos mencionados estn en ejecucin. PRESENTADO POR: REVISADO POR CPC. MAURO HUAYAPA KMPAsociados HUAYNACHO DIA 10 FUENTE: ACTA DE SESIN DE CONCEJO ORDINARIO DEL PRESUPUESTO PARTICIAPATIVO REALIZADO DEL 15 AL 22 DE JUNIO DEL 2009 PRESUPUESTO INSTITUCIONAL DE APERTURA. RESOLUCION DE ALCALDIA N252-2010-A-MDT ACUERDOS DE CONCEJO N078-2010-A- MDT MES 06 AO 2012 CODIFICACIN

CA-1F

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

CEDULA ANALTICA-B

Entidad Tamburco KMPAsociados Periodo de Examen: Del 01/01/2011 Al 31/12/2011 Tipo de Examen: Auditoria de Gestin rea de Examen: Presupuesto PROYECTOS NO VIABLES -FONCOMUN COD SNIP PROYECTOS MONTO EN S/. CONDICIN Documentacin carta N 48Auditada: Municipalidad Distrital de

2010-OPIMDT/LACS carta 2011MDT/SGIDUR MEJORAMIENTO DE LA OFERTA HIDRICA CON 193055 EL REPRESAMIENTO DE LA LAGUNA FACCHA DE PARA 10 SECTORES DEL DISTRITO APURIMAC TAMBURCO - ABANCAY carta 2011MDT/SGIDUR carta N 50 N -211N -211-

14,106,79

NO VIABLE

2011-OPIMDT/LACS carta N 50 2011-OPIMDT/LACS carta N 1952011-OPIMDT/LACS carta N 1952011-OPIMDT/LACS

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

OFICIO WHT CONSTRUCCION MULTIDEPORTIVA 86509 LA COMUNIDAD LLAUCANCHA. DISTRITO APURIMAC DE TAMBURCO - ABANCAY LOSA EN DE OFICIO WHT

96-

2010-MT-DON 96-

2010-MT-DO-

79645.00

NO VIABLE

INFORME N 012011TAMBURCO-MDTOPI-MNSE INFORME N 012011TAMBURCO-MDTOPI-MNSE OFICIO 13-2011TAMBURCO OFICIO 13-2011TAMBURCO INFORME N

ACONDICIONAMIENTO LIMPIEZA 86509 ELIMINACION DESMONTES DE Y DE VIAS

17,317.21

NO VIABLE

11TAMBURCO2011-MDT-OPIMNSE INFORME 11TAMBURCO2011-MDT-OPIMNSE N

URBANAS. DISTRITO DE TAMBURCO - ABANCAY APURIMAC

Gastos de inversin

111,069.00

Observacin:los proyectos fueron aprobados en el presupuesto participativo; pero la MEF los observo para que vuelvan a reformular el expediente tcnico. PRESENTADO POR: REVISADO POR CPC. MAURO HUAYAPA KMPAsociados HUAYNACHO DIA 10 MES 06 AO 2012 CODIFICACIN

CA-1F

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

CELULA AUXILIAR N 02(RDR)

Entidad Auditada: Municipalidad Distrital de Tamburco

KMPAsociados

Periodo de Examen: Del 01/01/2012 Al 31/12/2012 Tipo de Examen: Auditoria de Gestin rea de Examen: Presupuesto RECURSOS DIRECTAMENTE RECAUDADOS

1. 3 1.3. 1 1.3.1.3 1.3.1.3.1 1.3.1.3.1.1 1.3.1.9 1.3.1.9.1

Venta de Bienes, servicios y derechos Venta de Bienes Venta de productos minerales Venta de productos minerales Venta de agua Venta de otros bienes Venta de otros bienes Venta de bases para 1.3.1.9.1.2 licitacin pblica, concurso 8.500,00 8.500,00 8.000,00 8.000,00 8.000,00 16.500,00

566.800,00

8.500,00

67

AUDITORIA DE GESTIN

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

1.3. 2 1.3.2.1 1.3.2.1.1 1.3.2.1.1.1 1.3.2.1.1.5

Derechos y tasas administrativos Derechos administrativos generales Registros y licencias Registro civil Expedicin de partidas certificadas Otros derechos 1.3.2.1.4 administrativos generales 1.3.2.1.4.1 Certificados domiciliarios Derechos 1.3.2.5 administrativos de vivienda y construccin Derechos 1.3.2.5.1 administrativos de vivienda Otros derechos 1.3.2.5.1.99 administrativos de vivienda Derechos 1.3.2.5.2 administrativos de construccin 154.000,00 12.000,00 12.000,00 166.000,0 2.000,00 2.000,00 9.500,00 4.500,00 14.000,00 16.000,00

283.300,00

AUDITORIA DE GESTIN

68

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

1.3.2.5.2.1 1.3.2.5.2.99

Licencia de construccin Otros derechos administrativos Derechos administrativos de agricultura Derechos

9.000,00

145.000,00

56.000,00

1.3.2.6

1.3.2.6.1 1.3.2.6.1.4 1.3.2.9

administrativos de agricultura Tarifas de agua Derechos administrativos de industria y comercio Derechos 56.000,00

56.000,00

6.800,00

1.3.2.9.1

administrativos de industria y comercio Licencia de 1.3.2.9.1.4 funcionamiento y otros Otros derechos administrativos 6.800,00

6.800,00

38.500,00 38.500,00

1.3.2.1 0 1.3.2.10. 1 1.3.2.10.1.5 1.3.2.10.1.9

Otros derechos administrativos Certificaciones diversas Otros derechos 29.000,00 9.500,00

AUDITORIA DE GESTIN

69

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

9 1.3. 3 1.3.3.5

administrativos Venta de servicios Ingresos por alquileres Vehculos, 95.000,00 267.000,00

1.3.3.5.2 1.3.3.5.2.2 1.3.3.9

maquinarias y equipos Maquinaria y equipo Otros ingresos por prestacin de servicios Otros ingresos por 95.000,00

95.000,00

172.000,00

172.000,00

1.3.3.9.2

prestacin de servicios 1.3.3.9.2.9 Servicios a terceros Otros Ingresos 172.000,00

18.200,00 18.200,00 18.200,00 18.200,00

1. 5 1.5. 5 1.5.5.1 1.5.5.1.4 1.5.5.1.499

Ingresos diversos Ingresos diversos Otros ingresos diversos Otros ingresos diversos 18.200,00

396.120,00

TOTAL RECURSOS DIRECTAMENTE RECAUDADOS

AUDITORIA DE GESTIN

70

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

PRESENTADO POR: DA

KMPAsociados

REVISADO POR: CPC. MAURO HUAYAPA HUAYNACHO MES 06 AO 2012

CODIFICACIN:

10

CA-2

FUENTE: FORMATO A-1/GL PROCESO PRESUPUESTARIO DEL SECTOR PBLICO. ACTA DE SESIN DE CONCEJO ORDINARIO DEL PRESUPUESTO PARTICIAPATIVO REALIZADO DEL 15 AL 22 DE JUNIO DEL 2009 PRESUPUESTO INSTITUCIONAL DE APERTURA. RESOLUCION DE ALCALDIA N252-2010-A-MDT ACUERDOS DE CONCEJO N078-2010-A- MDT

AUDITORIA DE GESTIN

71

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

CELULA MATRIZ N 02(RESUMEN ANALITICO DE METAS)

Entidad Auditada: Municipalidad Distrital de Tamburco

KMPAsociados

Periodo de Examen: Del 01/01/2011 Al 31/12/2011 Tipo de Examen: Auditoria de Gestin rea de Examen: Presupuesto RESUMEN ANALTICO DE METAS

F n A

Pr g

Sprg

Act

Comp

Meta Planeamiento, gestin y contingencia 802.066,00 74.208,00 74.208,00 74.208,00 74.208,00 74.208,00 638.816,0 0

A. 1 A.1. 1 A.1.1. 1 A.1.1.1. 1 A.1.1.1.1. 1 A. 2

Planeamiento Gubernamental Planeamiento Institucional Sin programa Conduccin y orientacin superior Normar y fiscalizar

Gestin

AUDITORIA DE GESTIN

72

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

A.2. 1 A.2.1. 1 A.2.1.1. 1 A.2.1.1.1. 1 A. 3 A.3. 1 A.3.1. 1 A.3.1.1. 1 B

Asesoramiento y apoyo

638.816,0 0

Sin programa

638.816,0 0

Gestin administrativa

638.816,0 0

Gerenciar recursos materiales y humanos Transferencias e intermediaciones financieras Transferencias de carcter general Sin programa Transferencias financieras de Gobiernos Locales Proteccin social

638.816,0 0 89.042,00 89.042,00 89.042,00 89.042,00 105.086,00 105.086,0 0

B.1 B.1.1

Asistencia social Proteccin de poblacin en

AUDITORIA DE GESTIN

73

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

riesgo

105.086,0 0

B.1.1. 1 B.1.1.1. 1 B.1.1.1.1. 1 C C. 1 C.1. 1 C.1.1. 1 C.1.1.1. 1 C.1.1.1.1. 1

Sin programa

105.086,0 0

Programa de vaso de leche

105.086,0 0

Brindar asistencia alimentaria

105.086,0 0

Previsin social Previsin social Sistema de Pensiones Sin programa Obligaciones previsionales Pago de pensiones y beneficios a cesantes TOTAL 13.986,00

13.986,00 13.986,00 13.986,00 13.986,00 13.986,00

921.138,00

AUDITORIA DE GESTIN

74

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

PRESESNTADO POR:

REVISADO POR: CPC. MAURO HUAYAPA HUAYNACHO DA MES AO

CODIFICACIN:

CM2

KMPAsociados

10

06

2012

FUENTE: FORMATO A-5/GL PROCESO PRESUPUESTARIO DEL SECTOR PBLICO. ACTA DE SESIN DE CONCEJO ORDINARIO DEL PRESUPUESTO PARTICIAPATIVO REALIZADO DEL 15 AL 22 DE JUNIO DEL 2009 PRESUPUESTO INSTITUCIONAL DE APERTURA. RESOLUCION DE ALCALDIA N252-2010-A-MDT ACUERDOS DE CONCEJO N078-2010-A- MDT

AUDITORIA DE GESTIN

75

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

AUDITORIA DE GESTIN

76

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

CEDULA MATRIZ N 03(CADENA DE GASTO)

Entidad Auditada: Municipalidad Distrital de Tamburco

KMPAsociados

Periodo de Examen: Del 01/01/2011 Al 31/12/2011 Tipo de Examen: Auditoria de Gestin rea de Examen: Presupuesto

INFORMACIN DE CADENA DE GASTOS

2. 1 2.1. 1

252.215,00

Personal y obligaciones sociales

239.559,00

183.129,00

Retribuciones y complementos

2.1.1.1 2.1.1.1.1

Personal administrativo Personal administrativo

183.129,00

AUDITORIA DE GESTIN

77

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

Funcionarios elegidos por

2.1.1.1.1.1

eleccin Personal administrativo

28.080,00

122.949,00

2.1.1.1.1.2

nombrado Personal administrativo por

32.100,00

2.1.1.1.1.3 2.1.1.9 2.1.1.9.1 2.1.1.9.1.1 2.1.1.9.1.3 2.1.1.1 0 2.1.1.10. 1 2.1.1.10.1. 2

contrato Gastos variables y ocasionales Escolaridad y aguinaldo Gratificaciones Bonificaciones por escolaridad

14.310,00 14.310,00

9.810,00 4.500,00

42.120,00

Dietas

Dietas Dietas de regidores y consejeros

42.120,00

42.120,00

AUDITORIA DE GESTIN

78

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

2.1. 3 2.1.3.1 2.1.3.1.1 2.1.3.1.1.5 2. 2 2.2. 1 2.2.1.1

Contribuciones a la seguridad social Obligaciones del empleador Obligaciones del empleador Contribuciones a ESSALUD

12.656,00 12.656,00 12.656,00 12.656,00

116.472,00

11.386,00 11.386,00

Pensiones y otros desembolsos

Pensiones Pensiones Rgimen de pensiones DL

2.2.1.1.1

20530 Prestaciones de asistencia social

11.386,00

105.086,00

2.2. 2

105.086,00

2.2.2.3 2.2.2.3.1

Entrega de bienes y servicios Apoyo alimentario

105.086,00

AUDITORIA DE GESTIN

79

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

Alimentos para programas

2.2.2.3.1.1 2. 3 2.3. 2 2.3.2.1 2.3.2.1.2 105.086,00

sociales

695.535,00

Bienes y servicios

695.535,00

30.000,00 30.000,00

Contrataciones de servicio Viajes Viajes Viticos y asignaciones por

2.3.2.1.2.2

comisin Servicios bsicos

30.000,00

7.500,00 7.500,00

2.3.2.2 2.3.2.2.2 2.3.2.2.2.2 2.3.2.2.2.3 2.3.2.7

comunicaciones Servicios de telefona e internet Servicio de telefona fija Servicio de internet Servicios profesionales y

6.000,00 1.500,00

514.235,00

AUDITORIA DE GESTIN

80

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

tcnicos Servicios de consultora y

2.3.2.7.1 2.3.2.7.1.2

50.000,00 50.000,00

asesora Asesora Servicios de consultora y

464.235,00

2.3.2.7.2 2.3.2.7.2.2 2.3.2.7.2.1 1

asesora Asesora

15.000,00

Otros servicios Contrato administrativo de

449.235,00 143.800,00

2.3.2.8

servicios Contrato administrativo de

2.3.2.8.1 143.800,00

132.000,00

servicios Contrato administrativo de

2.3.2.8.1.1

servicios Contribuciones a ESSALUD de

11.800,00

2.3.2.8.1.2

CAS

AUDITORIA DE GESTIN

81

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

2. 4 2.4. 1 2.4.1.3 2.4.1.3.1

Donaciones y transferencias

94.298,00

Donaciones y transferencias Otras unidades del Gobierno Otras unidades del Gobierno Otras unidades del Gobierno

2.4.1.3.1.3 94.298,00 94.298,00

94.298,00

Local

94.298,00

806.716,00

2. 6 2.6. 2

Adquisiciones de activos no financieros

683.689,00

94.783,00 94.783,00 50.000,00

Construccin de edificios Edificios o unidades no

2.6.2.2 2.6.2.2.6 2.6.2.2.6.4

residenciales Otros edificios o unidades Costo de construccin

AUDITORIA DE GESTIN

82

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

2.6.2.2.6.5

Costo de construccin

44.783,00

588.906,00

2.6.2.3 2.6.2.3.2 2.6.2.3.2.5 2.6.2.3.2.6 2.6.2.3.4 2.6.2.3.4.4 2.6.2.3.4.5

Otras estructuras Infraestructura vial Costo de construccin Costo de construccin Infraestructura agrcola Costo de construccin Costo de construccin

70.000,00 28.100,00 40.000,00 13.710,00 53.710,00

98.100,00

322.096,00

2.6.2.3.5

Agua y saneamiento Costo de construccin por

2.6.2.3.5.2 322.096,00

80.000,00 60.000,00 20.000,00

contrata Plazuela, parques y jardines

2.6.2.3.6 2.6.2.3.6.4 2.6.2.3.6.6

Costo de construccin Costo de construccin

AUDITORIA DE GESTIN

83

MUNICIPALIDAD DISTRITAL DE TAMBURCO

EAPAE

2.6.2.3.9 9 2.6.2.3.99. 5 2.6.2.3.99. 6 2.6. 3

Otras estructuras diversas

35.000,00

Costo de construcciones

25.000,00

Costo de construccin Adquisiciones de vehculos, maquinarias Adquisiciones de maquinaria y

10.000,00

30.000,00 30.000,00

2.6.3.2

equipo Adquisiciones de maquinaria y

2.6.3.2.9 2.6.3.2.9.6