Академический Документы

Профессиональный Документы

Культура Документы

Mensuração Da Satisfação de Usuários de Sistemas de Informações Contábeis Através Do

Загружено:

Emanuelle Zambon de OliveiraОригинальное название

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Mensuração Da Satisfação de Usuários de Sistemas de Informações Contábeis Através Do

Загружено:

Emanuelle Zambon de OliveiraАвторское право:

Доступные форматы

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

Mensurao da Satisfao de Usurios de Sistemas de Informaes Contbeis atravs do Mtodo Survey

Antnio Artur de Souza Ph.D. em Management Science University of Lancaster/UK Professor da Universidade Federal de Minas Gerais Av. Antnio Carlos, 6627 - Pampulha - Belo Horizonte MG - CEP 31270-901 artur@face.ufmg.br Cynthia Oliveira Lara Bacharel em Cincias Atuariais UFMG Discente em Cincias Contbeis UFMG Av. Antnio Carlos, 6627 - Pampulha - Belo Horizonte MG - CEP 31270-901 cynthialara@face.ufmg.br llen Santos de Moraes Bacharel em Cincias Atuariais UFMG Universidade Federal de Minas Gerais Av. Antnio Carlos, 6627 - Pampulha - Belo Horizonte MG - CEP 31270-901 ellen_kta@hotmail.com Adriana Gonalves de Resende Freitas Mestre em Administrao - UFMG Universidade Federal de Minas Gerais Av. Antnio Carlos, 6627 - Pampulha - Belo Horizonte MG - CEP 31270-901 adrianagresende@hotmail.com

Resumo A Contabilidade pode ser considerada um sistema de informaes (SI), por se caracterizar como um processo comunicativo que coleta, armazena, processa e distribui informaes aos usurios. Os SI, em geral, so utilizados para armazenar e transformar dados em informaes teis, relevantes, claras e acuradas para o processo decisrio. Os chamados Sistemas de Informaes Contbeis (SIC) abrangem a organizao como um todo, contemplando todos os processos de negcio. Este trabalho apresenta os resultados de uma pesquisa que buscou mensurar a satisfao de usurios de SIC e identificar as limitaes por eles apontadas. Por meio do mtodo survey, foram aplicados questionrios a diversos gestores, que avaliaram os SI e apontaram as principais restries das informaes geradas por tais sistemas. A anlise qualitativa e quantitativa dos questionrios aponta que os usurios de SIC buscam um sistema confivel, acessvel, integrado e flexvel, que gere informaes acuradas, concisas e claras. Palavras-chave: Sistemas de Informaes. Contabilidade. Gesto de Informaes. Necessidades Informacionais. Abstract Accounting can be regarded as an information system (IS) because it involves a communication process of collecting, storing, processing and distributing information to

Artigo publicado anteriormente nos Anais do VI CONTECSI em 2009. Artigo submetido em 09 de janeiro de 2010 e aceito em 28 de maro de 2010 pelo Editor Marcelo Alvaro da Silva Macedo, aps double blind review. 19

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

users. IS are used to store data and transform it in useful, relevant, uncomplicated and accurate information to decision making. The so-called accounting IS (AIS) encompass the organization as a whole, focusing on all business processes. This paper reports a survey study aiming at both evaluating information users satisfaction and identifying the limitations pointed out by such users. The data collection involved questionnaires applied to managers of several Brazilian companies who were asked to assess their IS and report the main constraints regarding the information provided by such systems. The data was analyzed both quantitatively and qualitatively, and the results point out that users expect reliable, accessible, integrated and flexible AIS capable to yield accurate, complete, concise and clear information. Key-words: Information Systems. Accounting. Information Management. Information Needs.

1. Introduo Os Sistemas de Informaes (SI) so instrumentos que possibilitam a coleta de dados e sua transformao em informaes teis para seus usurios. A principal finalidade desses sistemas disponibilizar informaes acuradas no momento certo, na quantidade certa e no formato certo para os tomadores de deciso. Assim, um SI deve coletar, processar, armazenar, analisar e disseminar informaes especficas para cada finalidade desejada (TURBAN et al., 2007). Ademais, nota-se que a apreenso de informaes nas organizaes depende, principalmente, da utilizao eficiente de mtodos de armazenagem do conhecimento, e pode ser viabilizada com a utilizao de SI (PROBST et al., 2002). Segundo Stair (1998), dentre os principais benefcios buscados pelas empresas que utilizam SI, encontram-se: (a) maior produtividade; (b) valor agregado aos produtos; (c) maior preciso; (d) reduo de custos; (e) maior controle sobre as operaes; e (f) maior eficincia na administrao. Cumpre tambm salientar que um dos mais desafiadores problemas enfrentados por gestores que utilizam SI maximizar o retorno de suas fontes de informao. A pesquisa descrita no presente trabalho foi realizada ao longo dos anos de 2006 e 2007 e teve como objetivo principal mensurar a satisfao de usurios de Sistemas de Informaes Contbeis (SIC). Para tanto, por meio do mtodo de pesquisa survey, foram aplicados questionrios a fim de se identificar as limitaes apontadas por gestores de diversas empresas, alunos de cursos de ps-graduao ministrados em cidades dos estados de Minas Gerais, Santa Catarina e Paran. Alm de avaliar os SI que utilizavam, os respondentes puderam descrever quais as principais restries das informaes geradas por tais sistemas. As informaes contidas nos questionrios foram avaliadas tanto qualitativa como quantitativamente. As questes discursivas foram analisadas pelo mtodo de anlise de contedo e buscou-se identificar possveis correlaes entre as diferentes variveis apresentadas nas questes fechadas. Uma Tecnologia de Informao (TI) moderna pode gerar uma reduo de custos de transmisso da informao, tornando o processamento da informao e a tomada de deciso dos gestores mais rpidos e de maior qualidade. Observa-se tambm que a TI pode reduzir os custos das organizaes a partir do desenvolvimento e do monitoramento das capacidades dos usurios dessa tecnologia, alm de viabilizar a avaliao do desempenho tanto da organizao como de seus funcionrios (GURBAXANI; WHANG, 1991). Segundo Shimizu (2001), a TI tem modificado a competio entre organizaes, apresentando-se como um elemento-chave nos momentos de deciso. Entretanto, em empresas de pequeno e mdio porte, decises importantes so tomadas, muitas vezes, sem as informaes necessrias. Observa-se que os gestores, freqentemente, precisam lidar com uma sobrecarga de dados que, por outro lado, geram pouca informao relevante para a tomada de decises (SANTOS Jr. et al., 2005). Ressalta-se que nem sempre o investimento

Souza, A. A.; Lara, C. O.; Moraes, E. S.; Freitas, A. G. R. 20

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

feito em SI apresenta uma relao direta com os resultados, pois o excesso de informao tambm um problema, e pode causar declnio de produtividade (BARBOSA; ALMEIDA, 2002). Portanto, vale destacar que a avaliao de SI de extrema importncia para maximizar seu aproveitamento pelos usurios. Para Stair (1998), tal avaliao necessria a fim de se verificar a necessidade de mudanas para atender s necessidades de informao ou para aumentar a eficincia do processamento do SI. O propsito geral da avaliao de SI verificar se seus objetivos esto sendo atingidos e se esto de acordo com os objetivos principais da organizao. Serafeimidis e Smithson (1996) afirmam que, geralmente, dada mais ateno ao processo de avaliao de SI com foco nos custos, em detrimento da anlise da funo do sistema e seus efeitos. Entretanto, necessrio atentar-se para o fato de que, alm dos benefcios de reduo de custos suscitados pela TI, h um impacto positivo na gesto, principalmente no que se refere aos processos de tomada de deciso. A contabilidade, especificamente, fornece informaes relevantes para o planejamento, a tomada de decises e o controle interno e externo empresa. Desse modo, os SIC so um tipo especial de sistema, pois fornecem informaes sobre processos e eventos de negcio que afetam toda a organizao. O presente artigo encontra-se dividido em sete sees, incluindo esta introduo. Uma reviso da literatura sobre SI apresentada na seo 2. Por sua vez, a seo 3 trata da contabilidade como um SI. Alm disso, discute-se sobre avaliao de SI na seo 4. Logo em seguida, na seo 5, apresenta-se a metodologia de pesquisa utilizada. Os resultados da pesquisa encontram-se descritos na seo 6. Finalmente, na seo 7, so apresentadas as concluses da pesquisa.

2. Tecnologia de Informao e Sistemas de Informaes Os SI so instrumentos voltados para o apoio dos processos de organizao, controle, tomada de deciso e aquisio de conhecimento nas organizaes. Tais sistemas recebem suporte da tecnologia dos computadores na agilizao do processamento, gerao, registro, acesso e difuso das informaes. Dessa forma, inserem-se na chamada revoluo tecnolgica e apresentam-se como importantes ferramentas para o contexto de mudanas constantes em que se encontram as organizaes em geral (BARBOSA; ALMEIDA, 2002). Principalmente em escritrios que possuem o suporte da TI, observam-se mudanas substanciais no processo de tomada de deciso, pois se elimina a rigidez nos ritmos de trabalho, tornando a organizao do trabalho mais flexvel. Segundo Mashhour e Zaatreh (2008), para bancos comerciais, por exemplo, os avanos da TI resultam em significativos ganhos de produtividade. Os autores observam que a TI tem desenvolvido a competio entre instituies financeiras. Assim, vrias estratgias inovadoras vm surgindo medida que os SI so aperfeioados. Ademais, a TI ajuda a eliminar ou diminuir a importncia do tempo projetado para a execuo de uma dada atividade, pois dinamiza os processos operacionais, economizando recurso e tempo das organizaes (LEE; LIEBENAU, 2000). Laudon e Laudon (2004) definem um SI como um conjunto de componentes interrelacionados que coleta, processa, armazena e distribui informaes para a tomada de decises, a coordenao e o controle de uma organizao. Alm disso, tais sistemas apiam gerentes e trabalhadores na anlise de problemas, visualizao de assuntos complexos e criao de novos produtos. Para Simcsik (2001), SI um conjunto de elementos interdependentes, tais como conhecimentos, comunicao, equipamentos, indivduos etc., que interage com o meio ambiente interno ou externo da empresa. Os SI possibilitam a representao, a organizao e a transmisso de conhecimentos nas empresas. So ferramentas que, por meio da captura, processamento e armazenamento de

Mensurao da Satisfao de Usurios de Sistemas de Informaes Contbeis atravs do Mtodo Survey 21

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

dados e informaes e, sobretudo, de relatrios das experincias de cada um dos profissionais, viabilizam a disseminao do conhecimento. Pode-se dizer que h uma busca cada vez maior por sistemas que, ao invs de apenas apresentarem os dados, sejam manipuladores de conhecimentos (MUOZ-SECA; RIVEROLA, 2004). De acordo com a classificao apresentada por Zwass (1992), os SI podem ser segregados em cinco categorias distintas, quais sejam: 1) sistemas de processamento de transaes (SPT) so SI bsicos para as empresas e visam auxili-las em seu nvel operacional e em atividades desempenhadas diariamente (LAUDON; LAUDON, 2000); 2) sistemas de relatrios gerenciais (SRG) tambm conhecidos como sistemas de informaes gerenciais (SIG), que fornecem aos administradores uma viso das operaes regulares da empresa, no intuito de que os mesmos possam controlar, organizar e planejar tais operaes com maior eficcia e eficincia (STAIR, 1998); 3) sistemas de suporte deciso (SSD) so sistemas desenvolvidos para oferecer suporte direto ao processo decisrio, principalmente na tomada de decises semi-estruturadas e no-estruturadas (MARAKAS, 1999); 4) sistemas de informaes executivas (SIE) sumarizam graficamente as informaes oriundas de todos os sistemas anteriores, de modo a fornecer um meio de visualizao fcil e rpida para a alta administrao das empresas (CARDOSO, 2001); e 5) sistemas de informaes de escritrios (SIES) possibilitam que os gestores tenham acesso s informaes teis para gerir suas atividades, viabilizando a recuperao de informaes operacionais dirias utilizadas para monitorar o desempenho organizacional (LEIDNER, 2003). Ademais, destaca-se a existncia dos sistemas especialistas (SE), que so programas computadorizados de consulta que buscam simular os processos de raciocnio de especialistas na soluo de problemas complexos, alm de transferir a experincia de um especialista e de fontes documentadas para um computador e, posteriormente, para o usurio. Os SE se diferem dos sistemas convencionais, principalmente, porque utilizam avanadas tcnicas de programao e algoritmos para suportar suas operaes lgicas, comparar modelos, procurar estratgias e gerar hipteses e inferncias, que so parte de uma racionalizao lgica automatizada (TURBAN et al., 2003). A pesquisa descrita neste artigo teve como foco os SIG, mais especificamente os SIC. Esses sistemas so utilizados principalmente para realizar a previso de receitas e de despesas, a seleo das melhores fontes e usos de recursos de curto e de longo prazo, a administrao da anlise de investimentos e a anlise da situao financeira da empresa. Alm disso, possibilitam aos gestores tomar decises mais convenientes e adequadas, contribuindo para o crescimento e a prosperidade da empresa. Sua utilizao como uma ferramenta de previso se fundamenta no fato de que a gesto empresarial requer informaes contbeis e financeiras no apenas sobre os fatos j ocorridos, mas tambm sobre operaes e eventos futuros, ou seja, requer previses e estimativas do impacto contbil-financeiro das operaes e transaes planejadas (BENITA, 2003; BODNAR e HOPWOOD, 2000). Os SIG resumem dados e preparam relatrios, principalmente para gerentes intermedirios, mas, algumas vezes, tambm para gerentes de nveis inferiores. So um tipo importante de SI da rea funcional (TURBAN et al., 2007). Alm disso, possuem a capacidade de prover informaes para a anlise das atividades contbil-financeiras histricas; projetar as necessidades financeiras futuras; e monitorar e controlar o uso de recursos atravs do tempo. A importncia dos SIG pode ser avaliada pela aplicao das informaes derivadas dos mesmos na execuo das atividades dirias da organizao. Essa avaliao pode ser operacionalizada por meio de entrevistas ou questionrios aplicados aos membros das organizaes que possuem atividades auxiliadas por SIG (SAUNDERS,1981). Um sistema de informao em uma organizao tem papis mltiplos, tais como: a) aumentar a eficincia das operaes; b) processar transaes bsicas de negcio; c) coletar e

Souza, A. A.; Lara, C. O.; Moraes, E. S.; Freitas, A. G. R. 22

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

fornecer informao relevante s decises administrativas e tambm apresentar decises; d) monitorar e gravar o desempenho dos empregados e de unidades funcionais; e e) manter registros do status e da mudana nas funes de negcio fundamentais dentro da organizao, alm de manter os canais de comunicao (GURBAXANI; WHANG, 1991). Os SI ganharam um novo papel nos negcios e na administrao com o crescimento da Internet, a globalizao do comrcio e a ascenso das economias da informao. A tecnologia de Internet serve como base de inovao para modelos empresariais, processos de negcios e modos de distribuir conhecimentos (LAUDON e LAUDON, 2004). Consoante Subba Rao (2000), a principal diferena entre uma organizao rentvel e de sucesso e uma organizao mediana a qualidade do servio. A qualidade surge com mudanas no tratamento dos clientes das organizaes. Organizaes atualizadas podem antecipar e superar as expectativas dos clientes com base na qualidade, tempo, servio, disponibilidade e eficincia. Tais aspectos podem ser alcanados por meio da utilizao da TI. Entretanto, alguns exemplos de problemas na rea de TI so: (i) custos versus benefcios de projetos, tecnologias e estratgias; (ii) a dependncia da TI como fator preponderante na orientao da empresa; e (iii) a busca de novas estratgias de TI (SHIMIZU, 2001).

3. Contabilidade como um Sistema de Informaes A maioria dos autores, tais como Horngren et al. (2004) e Garrison e Noreen (2001), classifica a contabilidade, de maneira geral, em duas categorias distintas: contabilidade financeira e contabilidade gerencial. De acordo com esses autores, a contabilidade financeira compreendida como o processo de elaborao de demonstrativos financeiros para propsitos externos, sendo influenciado por organizaes que estabelecem padres regulamentadores e fiscais, bem como por exigncias da auditoria externa. A contabilidade gerencial, por sua vez, compreendida como o processo de produo de informaes operacionais e financeiras para funcionrios e administradores, direcionado pelas necessidades informacionais desses usurios, no sentido de orientar suas decises operacionais e de investimentos. Percebe-se que as diferenas entre as contabilidades financeira e gerencial encontramse, principalmente, nos usurios aos quais cada uma delas deve atender e no tipo de informao de que necessitam. Nesse sentido, Garrison e Noreen (2001) comentam que a contabilidade gerencial prov informaes para fins de planejamento e tomada de deciso e tem como usurios exclusivos os gestores da organizao, ao passo que a contabilidade financeira gera informaes que qualificam o desempenho obtido e tem uma diversidade de usurios, tais como: stakeholders, investidores, governo e gestores. De acordo com Hendriksen e Van Breda (1999), as informaes financeiras divulgadas so utilizadas principalmente por acionistas e outros investidores. Alm disso, importante que se divulgue informaes a funcionrios, clientes, rgos do governo e ao publico em geral. Em finanas e contabilidade, os SI so utilizados para prever receitas e a atividade empresarial, determinar as melhores fontes e usos de fundos, administrar o dinheiro e outros recursos financeiros, analisar investimentos e executar auditorias para assegurar a sade financeira da empresa e preciso de todos os relatrios e documentos financeiros. Um SIG de contabilidade executa inmeras atividades importantes, fornecendo informaes agregadas sobre contas a pagar, contas a receber, folhas de pagamento, e muitas outras aplicaes. O SPT da organizao colhe dados contbeis, que so tambm usados pela maioria dos outros sistemas funcionais de informao (STAIR, 1998). De acordo com Laudon e Laudon (1999) e Stair e Reynolds (2006), a rea contbil e financeira de uma empresa trata do gerenciamento adequado de ativos financeiros. Os SICs apiam esse gerenciamento e auxiliam a empresa na maximizao dos retornos dos ativos financeiros e na administrao de seus passivos. Consoante Benita (2003), os SIC,

Mensurao da Satisfao de Usurios de Sistemas de Informaes Contbeis atravs do Mtodo Survey 23

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

especificamente, so desenvolvidos e utilizados para armazenar informaes financeiras e gerar os demonstrativos financeiros. As informaes financeiras, quando integradas s informaes gerenciais, auxiliam os gestores na tomada de deciso quando a empresa analisa a sua estrutura de capital comparativamente aos investimentos (representados no ativo). As principais categorias de SIC incluem: os Sistemas de Administrao de Caixa, os quais auxiliam na previso e gerenciam a posio de caixa; os Sistemas de Administrao de Investimentos, que gerenciam ttulos de curto prazo; os Sistemas de Oramentos de Capital, que avaliam o risco e o retorno de dispndios de capital; e os Sistemas de Planejamento Financeiro, que prevem o desempenho contbil-financeiro e as necessidades de financiamento (BENITA, 2003). Os avanos na TI tm melhorado a difuso dos SIC de diversas formas, fazendo com que, cada vez mais, esses sistemas tenham a capacidade de simplificar a complexidade dos dados contbeis, disponibilizando informaes resumidas e compreensveis. Tendncias dos dados sobre receitas, relatrios de qualidade e nmero de novas encomendas so exemplos de informaes geradas por tais sistemas. Alm disso, a proliferao de computadores em rede possibilita que informaes sejam compartilhadas por via eletrnica. Metas planejadas para o lucro podem ser amplamente divulgadas. Dados coletados de pontos de vendas sobre os padres de compra dos clientes podem ser transmitidos produo, marketing e finanas em tempo real. Ademais, observa-se que a gesto de dados possibilita que gestores faam questionamentos sobre cenrios alternativos, tais como investimentos ou preos. Tudo isso gera dados mais relevantes e oportunos a serem transmitidos sobre o ambiente da empresa (OUKSEL et al., 1997). Em vrios aspectos, a contabilidade em si um sistema de informaes, haja vista que consiste em um processo comunicativo que coleta, armazena, processa e distribui informaes para os que precisam delas. O Sistema de Informaes contbeis (SIC) um subsistema de informaes dentro de uma organizao que acumula informaes de vrios subsistemas da entidade. Ressalta-se que o SIC tem dois componentes informacionais bsicos: contabilidade financeira e contabilidade gerencial (MOSCOVE et al., 2002). Dados e informaes so essenciais para a contabilidade. Os SI capturam, organizam, analisam, e disseminam dados e informaes por toda a organizao. Transaes como cobrar clientes, preparar folhas de pagamento e comprar e pagar materiais geram dados que o departamento de contabilidade precisa registrar e controlar. Alm disso, os SIC compartilham informaes com SI de outras partes de uma grande organizao (TURBAN et al., 2007). Os SIC desempenham um papel central na aprendizagem organizacional, a qual consiste em mais do que a soma da aprendizagem individual dos membros constituintes. Os SIC apresentam a capacidade de armazenar dados (em algum tipo de memria), de reconhecer padres e regras a partir desses dados, e construir modelos de compartilhamento de mentalidades entre os indivduos e as divises de uma organizao (OUKSEL et al., 1997). Espera-se que os SIC tenham impacto indireto sobre o domnio da comunicao (que composta de gesto contbil e controle interno). Tem-se, ento, a expectativa de que o domnio da comunicao tenha impacto sobre o domnio das empresas, que, por sua vez, gera impacto sobre seu desempenho organizacional. Enquanto a integrao de dados de hardware/software se refere a aspectos tcnicos, a integrao da informao refere-se a aspectos gerenciais. Informaes integradas so o intercmbio entre os diferentes departamentos, ou seja, a integrao tcnica colocada em prtica nos processos empresariais (ROM; ROHDE, 2007). Segundo Ouksel et al. (1997), os SIC so freqentemente designados a agregar informaes em cada nvel hierrquico. Algumas vezes, so determinadas metas de vendas pelo nvel superior da hierarquia, sendo que estes objetivos so, posteriormente, traduzidos em metas de aumento da produtividade. Uma vez que as vendas e a produo ocorrerem, os

Souza, A. A.; Lara, C. O.; Moraes, E. S.; Freitas, A. G. R. 24

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

lucros peridicos e o desempenho so comunicados aos nveis superiores, mas os relatrios detalhados da produo e da variao das vendas permanecem nos nveis mais baixos. Assim, a organizao aprende atravs da comparao entre os resultados e as metas em cada nvel relatado. Os SIC so projetados para ativar a aprendizagem por meio de uma srie de atividades de gesto contbil. Algumas das preocupaes das organizaes atuais incluem oramentos, investimentos de capital, medidas de produtividade, desenvolvimento de novos produtos, anlise do valor agregado das atividades, custo-alvo, terceirizao de processos e reengenharia. Em cada uma dessas reas, so determinadas metas financeiras e no financeiras e o desempenho atual medido em relao a estes objetivos na medida em que gestores aprendem atravs de feedback (OUKSEL et al., 1997). Pacotes de suplementos contbeis vm expandindo as capacidades de atendimento das necessidades de organizaes de grande porte, provendo mais flexibilidade nas estruturas dos relatrios contbeis e gerando a possibilidade de acesso aos documentos de origem dos relatrios, o que uma mudana bem-vinda para a maioria dos gestores (HERLICK; CLELLAND, 1996). Na avaliao do fornecimento de suporte de um SI para o crescimento de uma organizao, limitaes devem ser consideradas. Exemplos dessas limitaes so: a necessidade de treinamento dos funcionrios e a implementao de novas tecnologias. Alguns critrios de aperfeioamento de SIC a serem considerados so: (i) um plano de contas abrangente; (ii) uma avaliao de performance do sistema, (iii) um portal da web bem testado; e (iv) a compatibilidade e consistncia dos dados nos diferentes relatrios contbeis (FARRELL, 2007).

4. Avaliao de Sistemas de Informaes A eficincia da tomada de decises nas organizaes pode depender, em um primeiro momento, de um sistema integrado que atenda s demandas dos gestores. No entanto, nem sempre os SI so integrados e capazes de fornecer as informaes imprescindveis ao processo de tomada de deciso. Um dos motivos pelos quais isso ocorre, segundo Abdallah (1996), a falta de requisitos que qualificam um sistema de informao, tais como: confiabilidade, preciso e tempestividade das informaes. Outro motivo a ausncia de um sistema padronizado e adequado para a coleta de dados, o que pode gerar a inconsistncia desses e afetar a qualidade da informao. Destaca-se, desse modo, a importncia da avaliao de SI. A avaliao de um SI deve ser realizada para: (i) verificar os benefcios provenientes do sistema em funo dos custos de implantao e execuo; e (ii) verificar se as necessidades atendidas pelo novo sistema ocorrem de maneira adequada (BALLESTERO-ALVAREZ, 1997). Alm de avaliar o SI, necessrio dar ateno s informaes que ele gera. O papel da informao na empresa essencial nos processos de tomada de deciso. Observa-se que informaes so infinitamente reutilizveis, no se deterioram nem se depreciam e seu valor determinado exclusivamente pelo usurio. Desse modo, a informao s tem valor se apresentada em forma e contedo adequados s pessoas interessadas (BARBOSA; ALMEIDA, 2002). Alm da anlise do uso dos SI com foco na atitude dos indivduos e na aprendizagem, algumas pesquisas encontradas na literatura tm como foco o ajuste da tecnologia baseado nas exigncias das tarefas desempenhadas com o auxlio da mesma (GOODHUE; THOMPSON, 1995). Apesar do aumento da ateno para a qualidade na literatura empresarial, a ateno qualidade da informao e dos sistemas tornou-se menos central nos ltimos anos. A fim de se compreender a satisfao dos usurios da TI, os investigadores centraram-se sobre as

Mensurao da Satisfao de Usurios de Sistemas de Informaes Contbeis atravs do Mtodo Survey 25

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

percepes relacionadas predominantemente a facilidade de uso e utilidade da TI, juntamente com outros fatores. Embora essas percepes sejam importantes para explicar o uso da TI, elas so relativamente resumidas, e fornecem orientaes limitadas para o aprimoramento de sistemas (NELSON et al., 2005). Segundo Chinelato Filho (2001), a simples introduo de recursos de processamento eletrnico de dados nos SI no representa uma garantia de soluo de problemas. Podem ocorrer impactos negativos nas organizaes devido utilizao isolada de tais recursos, sem considerar que a entidade composta de partes inter-relacionadas e interdependentes. Informaes so utilizadas, geralmente, para tomada de decises melhores do que aquelas que seriam tomadas se no houvesse informao. Entretanto, deve-se considerar que a TI exige prticas gerenciais mais eficientes e, em alguns casos, diferentes daquelas adequadas a atividades no relacionadas a TI. Quando h resistncia dos usurios, por exemplo, mesmo o sistema mais promissor pode no ser utilizado de forma eficiente, acarretando futuros problemas organizao (TURBAN et al., 2004). Desse modo, na implantao de um SI os seguintes aspectos devem ser observados: (i) a empresa deve ser vista como um todo; (ii) a atividade administrativa deve ser organizada; (iii) o sistema deve possuir informaes suficientes e precisas para o processo decisrio, anlise gerencial, controle e operao das atividades; e (iv) o processamento de dados deve ter papel de destaque (CHINELATO FILHO, 2001). Muitas organizaes possuem bancos de dados bastante complexos, que contm muitos dados. Por sua vez, existem organizaes em que a maioria das informaes apenas armazenada e no h um meio eficaz de se ter acesso s mesmas. Alm disso, seu potencial de uso nem sempre totalmente explorado. Segundo Stair (1998), para se administrar informaes, algumas organizaes realizam o gerenciamento de fontes de informao. importante administrar a informao de modo eficiente e eficaz, assim como o trabalho, o capital, as matrias-primas e os outros recursos da organizao. Com o aumento dos nveis de investimento em TI e a crescente centralidade dos SI dentro das organizaes, a avaliao desses sistemas torna-se amplamente reconhecida como uma importante atividade. A atribuio dos escassos recursos organizacionais e a estratgia de planejamento empresarial so importantes no que diz respeito a operaes, monitoramento e controle (SERAFEIMIDIS; SMITHSON, 1996). Na avaliao da TI, uma dificuldade significativa que muitos de seus benefcios so intangveis, ou seja, os mesmos so reais e importantes, mas no fcil determinar precisamente o seu valor. Como as diversas empresas usam a TI com objetivos especficos, o processo de avaliao se torna ainda mais complexo (TURBAN et al., 2004). Freitas et al. (1994) aponta os seguintes atributos de avaliao de SI: funcionalidade, interface, qualidade, amigamilidade, disponibilidade, acesso, tempo de resposta, solues, autonomia, qualidade das tarefas, gesto do tempo, aprendizagem e indicador global. Com relao avaliao das informaes geradas pelos sistemas, o autor destaca que os seguintes aspectos devem ser considerados: contedo, preciso, apresentao, quantidade, digitao e indicador global. Diversos modelos podem ser utilizados na avaliao de um SI. Uma das maneiras de se realizar essa avaliao consiste em se considerar a qualidade das informaes geradas. Segundo Zwass (1992), fundamental determinar a informao demandada e a qualidade dessa informao, pois a implementao de um SI implica fornecimento de informaes com a qualidade esperada, e que apresentem quesitos fundamentais, como: convenincia, exatido, relevncia, conciso, completude e adequao na forma. Os SI podem ser entendidos atravs de sua interao com o contexto organizacional em que so incorporados e seu papel no processo de mudana organizacional que acompanha a implantao de um SI (SERAFEIMIDIS; SMITHSON, 1996). Em termos do contexto

Souza, A. A.; Lara, C. O.; Moraes, E. S.; Freitas, A. G. R. 26

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

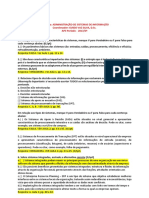

interno de avaliao, fatores importantes incluem a estratgia da organizao, estrutura, cultura corporativa, sistema de recompensa, gesto (financeira e de informao), recursos humanos e relaes industriais; infra-estrutura e gesto de SI; necessidades de mudanas das empresas; e relaes entre empregados. (SERAFEIMIDIS; SMITHSON, 1996). Chapman e kihn (2008) afirmam que o controle de sistemas pode ser feito com base em quatro variveis: reparao, transparncia interna, transparncia global e flexibilidade. Os autores destacam que cada um destes aspectos se baseia no conceito de que o SI no substitui a inteligncia e a experincia do usurio. Alm disso, Chapman e kihn (2008) testaram a hiptese de que um sistema integrado oferece suporte para o atendimento desses aspectos que, por sua vez, afetam positivamente o sucesso percebido do sistema. Nelson et al. (2005) realizaram um estudo sobre os antecedentes do sucesso percebido do sistema de informao, identificando uma srie de direcionadores da qualidade tanto das informaes como dos sistemas. A anlise realizada por eles identifica a acurcia dos dados como uma propriedade intrnseca de um sistema de informao que impulsiona significativamente o sucesso percebido do sistema. O estudo tambm identifica que a completude das informaes tambm est fortemente ligada ao sucesso. Conforme observado na Figura 1, selecionou-se um conjunto de dimenses da qualidade das informaes: acurcia (refletindo qualidade intrnseca), completude e aceitao (refletindo qualidade contextual), e formatao (refletindo qualidade representacional). Alm disso, definiram-se cinco principais dimenses da qualidade para o sistema: acessibilidade, confiabilidade, flexibilidade, tempestividade, e integrao. Segundo os autores, conjuntamente, estes determinantes devem explicar a qualidade da informao e do sistema, que deve influenciar indiretamente percepes sobre a satisfao dos usurios com a informao e o sistema. Alm disso, a relao entre as informaes e os sistemas tambm influencia na qualidade e na satisfao de usurios tanto dos sistemas como das informaes geradas por eles.

Figura 1: Determinantes da qualidade da informao e do sistema. Fonte: Adaptado de Nelson et al. (2005).

Mensurao da Satisfao de Usurios de Sistemas de Informaes Contbeis atravs do Mtodo Survey 27

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

5. Metodologia A pesquisa descrita no presente trabalho caracteriza-se como uma pesquisa survey transversal. Primeiramente, selecionou-se uma amostra no-probabilstica, composta por gestores de diversas empresas, alunos de cursos de ps-graduao graduao ministrados em cidades dos estados de Minas Gerais, Santa Catarina e Paran, gestores de empresas. A amostra possui um total de 207 respondentes, representantes de 132 organizaes. Um questionrio foi elaborado e aplicado a fim de se identificar aspectos relevantes ao tema investigado. Neste caso, buscou-se avaliar os SIC utilizados e as informaes geradas por tais sistemas na perspectiva dos gestores, considerando-se o seu conhecimento e opinio. Os questionrios foram aplicados amostra de alunos, ao longo dos anos de 2006 e 2007. As respostas de cada integrante da amostra foram ento codificadas de forma padronizada e registradas de forma qualitativa e quantitativa. Assim, os registros padronizados foram submetidos a uma anlise agregada, com o objetivo de determinar correlaes entre as diferentes variveis (BABBIE, 2005). O questionrio aplicado era composto por questes distribudas em trs partes, quais sejam: (i) avaliao do SI (Bloco I), composto por sete questes fechadas; (ii) avaliao das informaes fornecidas pelo SI (Bloco II), composto por dez questes fechadas; e (iii) principais limitaes apresentadas pelo sistema (Bloco III), composto por doze questes dissertativas. As questes fechadas eram classificatrias, e apresentavam variveis que qualificavam o sistema e as informaes por ele geradas. Havia seis opes possveis para cada varivel (muito ruim, ruim, regular, satisfatrio, bom e muito bom), sendo que o respondente recebia a orientao de escolher apenas uma escala dentre as seis. Portanto, foi utilizada a Escala de Likert com 6 pontos, que, conforme Cooper e Schindler (2003), possibilita comparar o escore de uma pessoa com a distribuio de pontuaes de grupo. Por sua vez, as questes dissertativas da terceira parte do questionrio apresentavam instrues para que fossem apresentadas justificativas para cada resposta. Ressalta-se que as questes dissertativas tiveram o propsito de identificar a percepo dos respondentes em relao s fragilidades dos sistemas e das informaes geradas pelos mesmos. Desse modo, no seria adequado se utilizar questes fechadas para identificar tais fragilidades, uma vez que no h como antecipar todas as alternativas possveis. Alm disso, e procurou-se evitar uma possvel induo dos candidatos, uma vez que os mesmo estariam limitados s alternativas apresentadas no questionrio. Alm disso, a pesquisa desenvolvida neste trabalho compreendeu uma reviso bibliogrfica da literatura nacional e internacional, que contemplou livros, artigos de revistas cientficas, dissertaes, teses e anais de congressos acadmicos das reas de tecnologia da informao, finanas, contabilidade, administrao, engenharia de produo e gesto de organizaes. O foco da reviso foi nas bases de dados bibliogrficos do Portal CAPES de Peridicos Eletrnicos (www.periodicos.capes.gov.br). Os dados obtidos na reviso bibliogrfica foram analisados pelo mtodo de anlise de contedo, que possibilita a descrio objetiva e sistematizada de uma comunicao (artigos, livros e entrevistas etc.) e posterior anlise da mesma (COOPER e SCHINDLER, 2000). Utilizou-se a anlise de contedo tambm para a anlise das questes dissertativas. Como sugerido por Cooper e Schindler (2003), foram definidas categorias, conforme a unidade de anlise escolhida. Nesta pesquisa, especificamente, foi utilizada a unidade de registro por tema, que, segundo Bardin (1977), a unidade de significao mais adequada para o estudo de opinies, atitudes, valores, crenas, tendncias, dentre outros, a partir da qual possvel identificar os ncleos de sentido que compem a comunicao. Alm da anlise qualitativa, os dados obtidos pelos questionrios aplicados foram analisados quantitativamente. Foram feitas anlises de freqncia e correlao entre variveis, alm da apresentao de estatsticas descritivas dos dados. Alm disso, adotou-se a hiptese

Souza, A. A.; Lara, C. O.; Moraes, E. S.; Freitas, A. G. R. 28

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

de que a avaliao geral dos usurios de SI poderia ser explicada pelos aspectos estudados. A partir dessa hiptese, utilizando-se o software Microsoft Excel ajustaram-se dois modelos de regresso linear mltipla, nos quais a avaliao geral representou a varivel dependente e os aspectos avaliados corresponderam s variveis explicativas, considerando-se 5% como nvel de significncia. Alm do teste de significncia dos coeficientes, foi considerada, no momento de deciso do melhor modelo, a correlao entre as variveis, tambm calculada por meio do software Microsoft Excel.

6. Resultados O primeiro bloco do questionrio aplicado, em que os respondentes avaliaram o SI que utilizavam em suas respectivas empresas, apresentava os seguintes aspectos de qualificao: funcionalidade, interface com o usurio, facilidade de acesso, disponibilidade de informaes, flexibilidade, integrao do sistema, alm da avaliao geral do sistema. O quesito funcionalidade est relacionado ao desempenho dirio do sistema. Buscouse avaliar se o mesmo apresenta problemas como lentido de retorno s consultas efetuadas. Por sua vez, o aspecto interface com o usurio possibilitou avaliar se a interface grfica com o usurio do sistema era fcil de ser utilizada. A partir do aspecto facilidade de acesso, analisouse o acesso ao sistema no que se refere autenticao do usurio, acesso aos diversos menus e telas do sistema, e fcil obteno de informaes. J a varivel disponibilidade de informaes est relacionada capacidade do sistema em disponibilizar aos usurios as informaes necessrias para a realizao de suas tarefas cotidianas. Com base no quesito flexibilidade, pode-se observar se o sistema utilizado era flexvel o suficiente para atender s novas necessidades que surgem na rea especfica de atuao dos usurios, em termos de operacionalidade e gerao de novas informaes. Alm disso, a partir do aspecto integrao do sistema, buscou-se avaliar a capacidade de o sistema interligar (integrar) as diversas reas funcionais da empresa, evitando retrabalho e facilitando o acesso rpido s informaes. Finalmente, o aspecto avaliao geral do sistema viabilizou a avaliao do sistema como um todo (FREITAS et al., 1994). O Grfico 1 apresenta a distribuio de freqncia das respostas para a varivel avaliao geral do sistema. Destaca-se que, de 207 respondentes, 193 responderam o Bloco I e 14 deixaram os espaos reservados para marcao em branco. Do total de respondentes, 1% avaliou o sistema como ruim, 14% como regular, 30% como satisfatrio, 42% como bom e 13% como muito bom. Nenhum dos respondentes escolheu a opo muito ruim. Observa-se que a maioria dos respondentes avaliou os SI como bons e satisfatrios, o que indica que, embora atendam s necessidades cotidianas ou apresentem aspectos que alcanam as expectativas dos usurios, de modo geral, todos os aspectos avaliados ainda podem ser melhorados. As distribuies de freqncia de todos os aspectos de avaliao dos SI podem ser observadas no Grfico 2, em que se nota que, para os quesitos facilidade de acesso e integrao do sistema, a opo muito bom foi a segunda mais escolhida. Alm disso, destacase que o quesito flexibilidade foi o que teve a pior avaliao por parte dos usurios. Alm da distribuio de freqncias dos aspectos avaliados, apresentam-se na Tabela 1 a mdia, o desvio padro, o mnimo e o mximo para cada varivel. Observa-se que o quesito que apresentou a maior mdia foi facilidade de acesso (3,88). Consoante Farias et al., (2003), o desvio padro mede a variao de respostas em relao mdia. Desse modo, observa-se que o quesito que apresentou maior desvio foi flexibilidade (1,30). Destaca-se que isso pode ser explicado pelo fato de que seis usurios escolheram a opo muito ruim para o referido aspecto.

Mensurao da Satisfao de Usurios de Sistemas de Informaes Contbeis atravs do Mtodo Survey 29

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

Grfico 1: Avaliao Geral do SI. Fonte: Elaborado pelos autores.

Grfico 2: Freqncia dos aspectos de avaliao dos SI. Fonte: Elaborado pelos autores. Tabela 1: Estatstica descritiva do Bloco I Mdia Desvio padro Mnimo Mximo funcionalidade 3,49 1,06 1,00 5,00 interface 3,65 1,06 1,00 5,00 facilidade 3,88 0,97 1,00 5,00 disponibilidade 3,53 1,08 1,00 5,00 flexibilidade 3,03 1,30 0,00 5,00 integrao 3,61 1,28 0,00 5,00 avaliao geral 3,52 0,90 1,00 5,00 Fonte: Elaborada pelos autores Souza, A. A.; Lara, C. O.; Moraes, E. S.; Freitas, A. G. R. 30

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

J no segundo bloco do questionrio aplicado, os respondentes avaliaram as informaes geradas pelos SI utilizados em suas respectivas empresas, a partir dos seguintes aspectos de qualificao: clareza, informaes completas, no h necessidade de redigitao, confiabilidade, utilidade, objetividade, relevncia, compreensibilidade, consistncia e avaliao geral das informaes. O aspecto clareza possibilitou a avaliao das informaes que so visualizadas na tela ou nos relatrios que o sistema gera na forma impressa, sob os aspectos referentes adequao e fcil interpretao. A partir do quesito informaes completas, avaliou-se se a informao no insuficiente nem est em excesso, ou seja, se a mesma completa, sem necessidade de recorrer a outra fonte. A varivel no h necessidade de redigitao possibilitou a avaliao da necessidade de redigitao de dados quando se exportam/importam dados para outro sistema ou outro mdulo do mesmo sistema. J o quesito confiabilidade possibilitou avaliar se as informaes so atualizadas, confiveis e corretas para a tomada de deciso e para a execuo das tarefas cotidianas. Por sua vez, o aspecto utilidade possibilitou avaliar se as informaes que o sistema gera so realmente teis para a execuo das tarefas ou se h informaes dispensveis (COHEN e SOUZA, 2001; ZWASS, 1992; ROMNEY e STEINBART, 2000). O quesito objetividade se refere objetividade, simplicidade, conciso e clareza das informaes. A partir do aspecto relevncia, avaliou-se a importncia da informao gerada pelo sistema para a execuo das tarefas dirias, seja em mbito funcional, departamental ou da empresa como um todo. Com base no quesito compreensibilidade, foi possvel avaliar se a informao que o sistema gera inteligvel e se est em um formato de fcil compreenso. O aspecto consistncia possibilitou avaliar se a informao fornecida consistente com outras fontes de dados ou se existe mais de um nmero (valor) para a mesma informao, provavelmente oriunda de fontes diferentes. A inconsistncia informacional indica que a gerao da informao, seja pela insero dos dados ou pela captura deles, no apresenta uma base slida. Por fim, o aspecto avaliao geral das informaes viabilizou a avaliao do contedo e da qualidade das informaes de forma geral (COHEN e SOUZA, 2001; ZWASS, 1992; ROMNEY e STEINBART, 2000). O Grfico 3 apresenta a distribuio de freqncia das respostas para a varivel avaliao geral das informaes geradas pelo sistema. Destaca-se que todos os 207 integrantes da amostra responderam o Bloco II. Do total de respondentes, 1% avaliou as informaes como ruins, 6% como regulares, 18% como satisfatrias, 39% como boas e 36% como muito boas. Nenhum dos respondentes escolheu a opo muito ruim. Observa-se, portanto, que a maioria dos respondentes avaliou as informaes como boas e muito boas. Desse modo, podese concluir que a satisfao dos usurios com relao aos sistemas menor do que a satisfao dos usurios com relao s informaes geradas pelos sistemas. As distribuies de freqncia de todos os aspectos de avaliao das informaes geradas pelos SI podem ser observadas no Grfico 4. Analisando-se tal freqncia, nota-se que, com exceo dos quesitos avaliao geral e informaes completas, a opo muito bom foi a mais escolhida pelos respondentes. Alm disso, destaca-se que os quesitos informaes completas e no h necessidade de redigitao foram os que tiveram a pior avaliao por parte dos usurios. Alm da distribuio de freqncias dos aspectos de avaliao das informaes, apresentam-se na Tabela 2 a mdia, o desvio padro, o mnimo e o mximo para cada varivel. Observa-se que o quesito que apresentou a maior mdia foi utilidade (4,48). Alm disso, o quesito que apresentou maior desvio foi no h necessidade de redigitao (1,45), o que isto pode ser explicado pelo fato de que sete usurios escolheram a opo muito ruim para o referido aspecto.

Mensurao da Satisfao de Usurios de Sistemas de Informaes Contbeis atravs do Mtodo Survey 31

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

Grfico 3: Avaliao Geral das informaes geradas pelo SI. Fonte: Elaborado pelos autores.

Grfico 4: Freqncia dos aspectos de avaliao das informaes geradas pelo SI. Fonte: Elaborado pelos autores.

Souza, A. A.; Lara, C. O.; Moraes, E. S.; Freitas, A. G. R. 32

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

clareza informaes completas

Tabela 2: Estatstica descritiva do Bloco II Mdia Desvio padro Mnimo Mximo 3,98 0,92 2,00 5,00 3,66 1,09 0,00 5,00

no h necessidade de redigitao confiabilidade utilidade objetividade relevncia compreensibilidade consistncia avaliao geral

3,41 3,97 4,48 4,13 4,31 4,10 4,12 4,04

1,45 1,05 0,70 0,92 0,94 0,91 0,94 0,93

0,00 1,00 2,00 1,00 0,00 1,00 1,00

5,00 5,00 5,00 5,00 5,00 5,00 5,00

1,00 5,00 Fonte: Elaborada pelos autores

De forma complementar anlise estatstica descritiva dos dados obtidos por meio dos questionrios, buscou-se verificar possveis correlaes entre os aspectos avaliados. Para Matos (1995), correlao a associao ou interdependncia entre duas ou mais variveis. Os problemas de correlao surgem quando se quer verificar se existe ou no relao entre um par de variveis de interesse. A correlao pode ser classificada quanto ao sentido, em positiva ou negativa. A correlao positiva ocorre quando a relao entre as variveis no mesmo sentido e a correlao negativa significa que as variveis so inversamente relacionadas. Os chamados coeficientes de correlao linear expressam, numericamente, tanto a fora quanto o sentido da correlao. Tais coeficientes oscilam entre -1 e +1. Quanto mais prximo de 1 em ambos os sentidos (positivo ou negativo), maior a fora da correlao. Conforme Hair et al. (2006), o conceito de associao, representado pela correlao, fundamental no sentido de descrever a relao entre as variveis na anlise de regresso. A anlise de correlao mede a fora de associao entre duas variveis (SMAILES e MCGRANE, 2002). O teste utilizado para a anlise de correlao foi o coeficiente de correlao de Pearson. A fora da correlao foi categorizada como: fraca (r<0), leve (0 0,20), aceitvel (0,21 - 0,40), moderada (0,41 - 0,60), substancial (0,61 - 0,80) e quase perfeita (0,81 - 1,00) (LANDIS Jr. e KOCH, 1997). Assim, por meio da matriz de correlao dos quesitos de avaliao dos SI, apresentada na Tabela 3, identificou-se que os aspectos funcionalidade, facilidade, disponibilidade, flexibilidade e integrao apresentam uma correlao substancial com a avaliao geral, enquanto interface possui uma correlao moderada com avaliao geral.

Tabela 3: Anlise de correlao do Bloco I a (a) funcionalidade (b) interface (c) facilidade (d) disponibilidade (e) flexibilidade b c d e f g

1 0,435 1 0,493 0,590 1 0,533 0,377 0,481 1 0,446 0,422 0,409 0,542

(f) integrao 0,455 0,426 0,488 0,559 0,607 1 (g) avaliao geral 0,700 0,600 0,617 0,677 0,627 0,666 1 Fonte: Elaborada pelos autores

Mensurao da Satisfao de Usurios de Sistemas de Informaes Contbeis atravs do Mtodo Survey 33

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

Com relao aos aspectos de avaliao das informaes geradas pelos SI, a matriz de correlao apresentada na Tabela 4. Pde-se observar que os aspectos clareza, informaes completas, confiabilidade, objetividade, compreensibilidade e consistncia apresentam uma correlao substancial com a avaliao geral, enquanto os quesitos no h necessidade de redigitao e utilidade apresentam uma correlao moderada com a avaliao geral das informaes. Destaca-se que a varivel relevncia demonstrou uma correlao aceitvel com a avaliao geral, sendo a menos correlacionada.

a (a) clareza (b) informaes completas (c) no h necessidade de redigitao (d) confiabilidade (e) utilidade (f) objetividade (g) relevncia (h)compreensibilidade (i) consistncia (j) avaliao geral Tabela 4: Anlise de correlao do Bloco II b c d e f 1 1 g h i j

0,648

0,282 0,482 0,526 0,596 0,402 0,642 0,522 0,673

0,368 0,497 0,456 0,564 0,323 0,590 0,525 0,675

1 0,322 0,294 0,351 0,171 0,369 0,355 0,416

1 0,507 0,600 0,323 0,483 0,680 0,640

1 0,622 0,520 0,565 0,526 0,520

1 0,446 0,616 0,603 0,611

1 0,351 1 0,361 0,612 1 0,352 0,706 0,617 1 Fonte: Elaborada pelos autores

Aps analisar-se a correlao entre as variveis, adotou-se a hiptese de que os aspectos avaliados poderiam explicar a avaliao geral dos SI e das informaes geradas por eles. Desse modo, ajustaram-se dois modelos de regresso linear mltipla, uma para cada bloco, nos quais a avaliao geral corresponde varivel dependente e os demais aspectos foram considerados como variveis explicativas. De acordo com Hoffmann e Vieira, (1987), a regresso linear busca relacionar um conjunto de observaes de certas variveis, designadas genericamente por Xk (k =1,..., p), com as leituras de certa grandeza Y. No caso da regresso linear mltipla, existe uma relao do tipo: (Y= a + b1 X1 + b2 X2 +... + bp Xp), em que (a, b1, b2, ... BP) so os parmetros da relao linear procurada. As variveis Xk so geralmente chamadas de independentes ou explicativas, uma vez que tentam explicar as razes da variao da varivel Y denominada resposta ou dependente. Segundo Hair et al. (2006), a anlise de regresso linear se baseia na inferncia estatstica e requer que o pesquisador especifique os nveis de erro aceitveis. O mais comum se especificar o nvel do erro Tipo I, tambm conhecido como alfa(). Esse erro representa a probabilidade de se rejeitar a hiptese nula do teste quando a mesma verdadeira, ou seja, a chance de o teste mostrar significncia estatstica quando na verdade esta no est presente. Para o ajuste do modelo proposto neste trabalho, considerou-se um nvel de significncia de 5%. Ainda de acordo com Hair et al. (2006), ao se ajustar o modelo de regresso, tem-se a hiptese nula (Ho) de que os coeficientes das variveis so nulos, ou seja, que as variveis no so significativas para o modelo. Ajustou-se, primeiramente, um modelo para as variveis de avaliao dos SI, com a avaliao geral representando a varivel resposta e os aspectos funcionalidade, interface, facilidade, disponibilidade, flexibilidade e integrao correspondendo s variveis explicativas. Como se pode observar na Tabela 5, considerando-se = 5% como probabilidade de erro, rejeitou-se a hiptese de que os coeficientes das variveis explicativas

Souza, A. A.; Lara, C. O.; Moraes, E. S.; Freitas, A. G. R. 34

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

eram nulos, pois tais variveis apresentaram valor-p < 0,05, sendo que um valor-p menor que 0,05 indica que as variveis so significativas para o modelo. Alm disso, o modelo apresentou um ajuste significativo (R-quadrado ajustado 0,9785).

Tabela 5: Valor-p das variveis do modelo de regresso ajustado para o Bloco I.

varivel funcionalidade interface facilidade disponibilidade flexibilidade integrao

valor-P 1,8E-10 3,2E-05 0,0067 9,8E-06 0,0112 0,0002

Fonte: Elaborada pelos autores.

Ajustou-se tambm um modelo para as variveis de avaliao das informaes geradas pelos SI, com a avaliao geral representando a varivel resposta e os demais aspectos correspondendo s variveis explicativas. Entretanto, o primeiro modelo apresentou um Rquadrado ajustado de 0,6698 e as variveis no h necessidade de redigitao, utilidade, objetividade, relevncia e consistncia apresentaram valor-p maiores que 0,05, o que indica que tais variveis poderiam no ser significativas para a explicao da avaliao geral das informaes. Desse modo, foram feitos novos ajustes, excluindo-se as variveis no significativas uma por uma e considerando-se a anlise de correlao, resultando em um modelo final com cinco variveis significativas, conforme apresentado na Tabela 6. O modelo apresentou um ajuste de 0,6754 (R-quadrado ajustado 0,6754).

Tabela 6: Valor-p das variveis do modelo de regresso ajustado para o Bloco II.

Varivel clareza informaes completas no h necessidade de redigitao confiabilidade compreensibilidade

valor-P 0,0002 0,0004 0,0373 4,87E-09 9,42E-09

Fonte: Elaborada pelos autores.

O Bloco III do questionrio aplicado era composto por 12 questes dissertativas sobre os SI e as informaes geradas por tais sistemas. Havia um espao para justificativas, em que os usurios apresentaram as principais limitaes encontradas no dia-a-dia. De acordo com 70% dos respondentes, as informaes financeiras e contbeis disponibilizadas pelo sistema de informaes correspondem s suas necessidades, mas aqueles que no esto satisfeitos apontam principalmente a falta de confiabilidade e a no integrao com os demais sistemas existentes. Alm disso, 55% dos entrevistados dizem receber todas as informaes que desejam, porm, para alguns entrevistados, faltam nos SI principalmente informaes sobre os balanos da empresa, demonstraes financeiras e fluxo de caixa. Observou-se tambm que 60,4% dos entrevistados responderam que os relatrios contbeis so projetados considerando-se as necessidades dos usurios e 30,4% dos respondentes afirmaram que os relatrios so padronizados e no consideram a necessidade individual dos usurios. Cerca de 70% dos respondentes dizem que existe uma preocupao com a forma de apresentao dos relatrios. Ademais, 66,6% dos usurios afirmam que h uma preocupao com a satisfao

Mensurao da Satisfao de Usurios de Sistemas de Informaes Contbeis atravs do Mtodo Survey 35

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

dos usurios de tais relatrios. Para 66,1% dos entrevistados os relatrios so disponibilizados em tempo hbil. Segundo 75,3% dos respondentes, as informaes geradas pelo sistema so, na maioria das vezes, apresentadas de maneira clara e objetiva. O motivo por no serem apresentadas dessa maneira justificado principalmente pela dificuldade de compreenso, sendo necessria a ajuda de outros funcionrios. Destaca-se que 85,5% dos respondentes garantem que as informaes disponibilizadas pelo sistema so importantes para o desenvolvimento das suas atividades. De acordo com 73,5% dos entrevistados, as informaes disponibilizadas pelos sistemas so confiveis, ou seja, pode-se tom-las como base para a tomada de deciso, sem a preocupao de cometer erros. Entretanto, para 6,7% dos entrevistados, so necessrias, em alguns casos, validaes, anlises e verificaes das informaes como forma de precauo. Para 23,1% dos entrevistados, as dificuldades enfrentadas por eles no diferem significativamente das dificuldades enfrentadas pelos demais usurios do sistema. Quando h essa divergncia, ela causada principalmente pela falta de domnio do sistema e falta de clareza nas informaes. Para 21,7% dos respondentes no h nenhuma dificuldade para utilizar o sistema. Quando essa dificuldade existe, ela justificada majoritariamente pela lentido no processamento de dados e pela falta de conhecimento dos usurios em suas prprias atividades.

7. Concluses As informaes financeiras e gerenciais so fundamentais para a tomada de deciso nas empresas e, portanto, devem ser confiveis e disponibilizadas em tempo hbil para que as decises sejam assertivas e tempestivas. Os SI geram dados que, quando transformados em informaes teis e confiveis, auxiliam o processo de tomada de deciso. Todavia, no sempre que os SI so capazes de fornecer informaes adequadas e suficientes para que seus usurios tomem as decises necessrias de forma apropriada. Assim, importante avaliar se os SI em uso pelas empresas so capazes de fornecer adequadamente as informaes financeiras necessrias para a tomada de deciso. A partir dos resultados apresentados, pode-se observar que o objetivo principal da pesquisa, que era mensurar a satisfao de usurios de SIC, a partir de uma pesquisa survey, foi alcanado. Com base nas freqncias de respostas, observa-se que a maioria dos usurios classificou os sistemas de suas empresas como bons e satisfatrios, o que mostra que, apesar da aparente satisfao dos usurios, alguns quesitos podem ser melhorados para que essa avaliao geral seja maximizada. Por outro lado, a avaliao geral das informaes geradas pelos sistemas foi melhor do que a avaliao do sistema em si. A maioria dos respondentes classificou as informaes como boas e muito boas, o que indica que os usurios reconhecem a importncia e a utilidade das informaes disponibilizadas pelos SI para o desenvolvimento do seu trabalho e para a tomada de decises adequadas e precisas. O presente estudo buscou tambm desenvolver e testar modelos de explicaes de como os aspectos dos SI e das informaes geradas por tais sistemas influenciam a avaliao geral da qualidade do sistema e da informao e, conseqentemente, a satisfao dos usurios. A partir da anlise dos resultados empricos, pode-se dizer que os aspectos determinantes da qualidade no so equivalentes no seu poder preditivo, sendo que as variveis apresentaram diferentes correlaes com o quesito avaliao geral e algumas explicaram melhor a avaliao geral da satisfao dos usurios do que outras. Ademais, cumpre salientar que, a partir da anlise de correlao entre as variveis de avaliao do SI, a varivel funcionalidade, que apresentou maior correlao com a avaliao geral, no a varivel que possui a maior mdia de avaliao, e sim o quesito facilidade de acesso, que a segunda varivel menos correlacionada com a avaliao geral. Isso indica que

Souza, A. A.; Lara, C. O.; Moraes, E. S.; Freitas, A. G. R. 36

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

alguns quesitos mais desenvolvidos no so os mais importantes na opinio dos usurios. Assim, a partir da anlise apresentada neste artigo, os gestores de SI, na busca pela satisfao dos usurios, podem observar quais os aspectos mais relevantes para a qualidade dos sistemas. Com relao s informaes geradas pelo sistema, observa-se que algumas variveis que apresentam baixa correlao com a avaliao geral das informaes, tal como relevncia, apresentaram uma mdia maior do que aspectos que so mais correlacionados com a avaliao geral, por exemplo, compreensibilidade, que a varivel que apresentou a maior correlao com a avaliao geral. Destaca-se que o modelo final de regresso apresentado para tentar buscar uma relao entre os aspectos de avaliao das informaes e a avaliao geral das mesmas apresentou um ajuste de 0,6754. Uma possvel tentativa de melhorar esse ajuste seria fazer uma transformao dos dados e realizar testes de validao do modelo em busca dos possveis problemas de ajuste (SMAILES; MCGRANE, 2002). Entretanto, o objetivo principal da pesquisa descrita neste trabalho no foi aprofundar nas tcnicas de anlise estatstica. Portanto, fica a sugesto para estudos futuros. A respeito das respostas obtidas no Bloco III do questionrio aplicado, vale ressaltar que os usurios apontam algumas limitaes de aspectos relevantes para a avaliao geral do sistema. Com relao ao quesito funcionalidade do SI, que apresentou a maior correlao com a avaliao geral do sistema, observa-se que 21,7% dos respondentes no possuem nenhuma dificuldade para utilizar o sistema. Quando essa dificuldade existe, ela justificada majoritariamente pela lentido no processamento de dados e pela falta de conhecimento dos usurios em suas prprias atividades. O aspecto compreensibilidade, que apresentou maior correlao com a avaliao geral das informaes geradas pelo sistema, tambm possui algumas limitaes. Segundo 75,3% dos respondentes, as informaes geradas pelo sistema so apresentadas, na maioria das vezes, de maneira clara e objetiva. O motivo por no serem apresentadas dessa maneira justificado principalmente pela dificuldade de compreenso, sendo necessria a ajuda de outros funcionrios. Ademais, para 23,1% dos entrevistados, as dificuldades por eles enfrentadas no diferem significativamente das dificuldades enfrentadas pelos demais usurios do sistema. Quando h essa divergncia, ela causada principalmente pela falta de domnio do sistema e pela falta de clareza nas informaes. Observa-se tambm que, de acordo com 70% dos entrevistados, as informaes financeiras e contbeis disponibilizadas pelo SI correspondem s suas necessidades, mas aqueles que no esto satisfeitos reclamam principalmente da falta de confiabilidade e da no integrao com os demais sistemas existentes. Tais dificuldades poderiam ser mitigadas, por exemplo, a partir do treinamento dos usurios e da montagem de uma rede de computadores interligados para a utilizao de um sistema integrado. Em resumo, pode-se dizer que usurios de SIC querem sua disposio um sistema confivel, de fcil acesso, integrado e flexvel, que gere informaes acuradas, completas e bem formatadas. Alm disso, tais usurios possuem diferentes nveis de expectativas para os diferentes aspectos. Por ser baseado em uma pesquisa de survey transversal, o presente estudo possui as limitaes tpicas associadas a essa metodologia. Desse modo, pesquisas futuras podem procurar analisar de forma longitudinal a satisfao dos usurios de SIC, aplicando-se essa metodologia por um maior perodo de tempo. Alm disso, esta pesquisa se limitou a avaliar alguns aspectos especficos dos SIC, com base na reviso da literatura sobre o tema. Portanto, recomenda-se que, futuramente, sejam testados os aspectos de avaliao da qualidade de SI de forma universal, com uma abrangncia mais ampla que aquela apresentada neste trabalho.

Mensurao da Satisfao de Usurios de Sistemas de Informaes Contbeis atravs do Mtodo Survey 37

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

Referncias ABDALLAH, M. H. An integrated approach for system evaluation: study results. Information Management & Computer Security, v. 4, n. 4, p. 10-19, 1996. BABBIE, E. Mtodos de Pesquisas de Survey. Belo Horizonte: Ed. UFMG, 2005. BALLESTERO-ALVAREZ, M. E. Manual de Organizao, Sistemas e Mtodos: abordagem terica e prtica da engenharia da informao. So Paulo: Atlas, 1997. BARBOSA, G. R.; ALMEIDA, A. T. Sistemas de apoio a deciso sob o enfoque de profissionais de Ti e de decisores. XXII Encontro Nacional de Engenharia de Produo Curitiba PR, 23 a 25 de outubro de 2002. BARDIN, L. Anlise de contedo. 3. ed. Lisboa: Edies 70, 1977. BENITA, C. Accountability lost: the rise and fall of double entry. The Internacional Journal of Management Science, v. 31, n. 4, p. 303-310, August, 2003. BODNAR, G. H.; HOPWOOD, .W. S. Accounting Information Systems. 8. ed. New Jersey: Prentice Hall, 2000. CARDOSO, D. Avaliao do SAP R/3 como instrumento para a gesto financeira: um estudo de caso no setor siderrgico brasileiro. 2001. 227 f. Tese (Doutorado) Faculdade de Cincias Econmicas, Universidade Federal de Minas Gerais, Belo Horizonte, 2001. CHAPMAN, C., S.; KIHN, L. Information system integration, enabling control and performance. Accounting, Organizations and Society, 2008. Disponvel em: < http://www.sciencedirect.com>. Acesso em 25 dez. 2008. CHINELATO FILHO, J. O&M Integrado Informtica. 11. ed. Rio de Janeiro: LTC, 2001. COHEN, M. F.; SOUZA, A. A. Avaliao de Sistemas de Informaes: um estudo de caso na Suprama. In: ENANPAD, 2001, Campinas. Anais... Campinas, 2001. CD-ROM. COOPER, D. R.; SCHINDLER, P. S. Mtodos de pesquisa em administrao. 7. ed. Porto Alegre: Bookman, 2003. FARIAS, A. A.; SOARES, J., F.; CSAR, C., C. Introduo Estatstica. 2. ed. Rio de Janeiro: LTC, 2003. FARRELL, Pl. Time to Move On; What to do when you outgrow your accounting system. SMB Finance. v. 2 , n . 6. New York: 2007. FREITAS, H.; BALLAZ, B.; MOSCAROLA, J. Avaliao de Sistemas de Informaes. Rausp, So Paulo, v. 29, n. 4, p. 36-55, out./dez. 1994.

Souza, A. A.; Lara, C. O.; Moraes, E. S.; Freitas, A. G. R. 38

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

GARRISON, R. H; NOREEN, E. W. Contabilidade gerencial. 9. ed. Rio de Janeiro: LTC, 2001. GOODHUE, D. L.; THOMPSON, R. L. Task-technology fit and individual performance. MIS Quarterly. v. 19, n. 2, p. 213-236, 1995. GURBAXANI, V.; WHANG, S. The impact of information systems on organizations and markets. Communications of The Acm. v. 1, n. 34, 1991. Disponvel em: <http://portal.acm.org/citation.cfm?doid=99977.99990>. Acesso em 25 nov. 2008. HAIR, J. F.; BLACK, W. C.; BABIN, B. J.; ANDERSON, R. E.; TATHAM, R. L. Multivariate data analysis. 2. ed. New Jersey: Pearson Prentice Hall, 2006. HENDRIKSEN, E. S.; VAN BREDA, M. F. Teoria da Contabilidade. 5 ed. So Paulo: Atlas, 1999. HERLICK, S.; CLELLAND, C. Information management: Software review. CMA Magazine. v. 70, n.1, p. 39, 1996. Disponvel em : <http://proquest.umi.com/pqdweb?index=43&did=9267871&SrchMode=1&sid=3&Fmt=3& VInst=PROD&VType=PQD&RQT=309&VName=PQD&TS=1229823711&clientId=49682 >. Acesso em 14 nov. 2008. HOFFMANN R.; VIEIRA, S. Anlise de Regresso Uma Introduo Econometria. 2.ed. So Paulo: Hucitec, 1987. HORNGREN, C. T.; SUNDEM, G. L.; STRATTON, W. O. Contabilidade gerencial. 12. ed. So Paulo: Pearson Education, 2004. LANDIS Jr.; KOCH, GG. The measurement of observer agreement for categorical data. Biometrics. v. 33 n.1 p.159-74, 1997. LAUDON, K. C.; LAUDON, J. P. Sistemas de Informao. 4. ed. Rio de Janeiro: LTC, 1999. LAUDON, K. C.; LAUDON, J. P. Management Information Systems: organization and technology in the networked enterprise. 4 ed. Prentice Hall: 2000. LAUDON, K. C.; LAUDON, J. P. Sistemas de Informao Gerenciais: Administrando a empresa digital. So Paulo: Pearson Prentice Hall, 2004. LEE, H.; LIEBENAU, J. Temporal effects of information systems on business processes: focusing on the dimensions of temporality. Accounting, Management and Information Technologies, 2000. Disponvel em: < http://www.sciencedirect.com>. Acesso em 12 nov. 2008.

Mensurao da Satisfao de Usurios de Sistemas de Informaes Contbeis atravs do Mtodo Survey 39

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

LEIDNER, D. E. Understanding information culture: integrating knowledge management systems into organizations. in: GALLIERS, R. D.; LEIDNER, D. E. Strategic Information Management: challenges and strategies in managing information systems. 3 ed. p. 497-524. Oxford: Elservier, 2003. MALHOTRA, Y. Knowledge Management and Virtual Organizations. USA: Idea Group Inc, 2000. MARAKAS, G. M. Decision Support Systems in the twenty-first century. New Jersey: Prentice Hall, 1999. MASHHOUR, A.; ZAATREH, Z. A Framework for Evaluating the Effectiveness of Information Systems at Jordan Banks: An Empirical Study. Journal of Internet Banking and Commerce. v. 13, n.1, 2008. Disponvel em: <http://www.arraydev.com/commerce/jibc/>. 20 out. 2008. MATOS, M. A. Manual Operacional para a Regresso Linear. FEUP, 1995. Disponvel em: <http://paginas.fe.up.pt/~mam/regressao.pdf >. Acesso em: 15. out. 2008. MOSCOVE, S. A.; SIMKIN, M. G.; BAGRANOFF, N. A. Sistemas de Informaes Contbeis. So Paulo: Atlas, 2002. MUOZ-SECA, B.; RIVEROLA, J. Transformando Conhecimento em Resultados: a gesto do conhecimento como diferencial na busca de mais produtividade e competitividade para a empresa. So Paulo: Clio, 2004. NELSON, R., TODD, P.; WIXOM, B. Antecedents of information and system quality: An empirical examination within the context of data warehousing. Journal of Management Information Systems. v. 21, n. 4, p.99235, 2005. OUKSEL, A. M.; MIHAVICS, K.; CHALOS P. Accounting Information Systems and Organization Learning: a Simulation. Accounting, Management and Information Technologies. v. 7, n. 1, pp. 1-19, 1997. Disponvel em: <http://www.sciencedirect.com>. Acesso em 12 Jan. 2009. PROBST, G.; RAUB, S.; ROMHARDT, K. Gesto do Conhecimento: os elementos construtivos do sucesso. Porto Alegre: Bookman, 2002. ROM, A.; ROHDE, C. Management accounting and integrated information systems: A literature review. International Journal of Accounting Information Systems, 2007. Disponvel em: < http://www.sciencedirect.com>. Acesso em 12 dez. 2008. ROMNEY, M. B.; STEINBART, P. J. Accounting Information Systems. 8. ed. New Jersey: Prentice Hall, 2000. SANTOS Jr, S.; FREITAS, H.; LUCIANO, E. M. Dificuldades para o uso da Tecnologia da Informao. RAE-eletrnica, v. 4, n. 2, art. 20, jul./dez. 2005.

Souza, A. A.; Lara, C. O.; Moraes, E. S.; Freitas, A. G. R. 40

Sociedade, Contabilidade e Gesto, Rio de Janeiro, v. 5, n. 1, jan/jun 2010.

SAUNDERS, C. S. Management Information Systems, Communications, and Departmental Power: An Intergrative Model.Academy of Management. The Academy of Management Review. v. 6, n. 3. Briarcliff Manor: 1981. Disponvel em:<http://proquest.umi.com/pqdweb?index=68&did=944639&SrchMode=1&sid=3&Fmt=2 &VInst=PROD&VType=PQD&RQT=309&VName=PQD&TS=1229824525&clientId=4968 2>. Acesso em 26 set. 2008. SERAFEIMIDIS V.; SMITHSON S. The management of change for

information

evaluation practice: Experience from a case study. International Journal of Information Management. v. 16, n. 3, pp. 205-217, 1996. SHIMIZU, T. Deciso nas organizaes: Introduo aos Problemas de Deciso Encontrados nas Organizaes e nos Sistemas de Apoio Deciso. So Paulo: Atlas, 2001. SIMCSIK, T. OSM: organizao, sistemas e mtodos. So Paulo: Futura, 2001. SMAILES, J.; MCGRANE, A. Estatstica Aplicada Administrao com Excel. So Paulo: Atlas, 2002. STAIR, R. M. Princpios de Sistemas de Informao: uma abordagem gerencial. 2 ed. Rio de Janeiro: LTC, 1998. STAIR, R. M.; REYNOLDS, G. W. Princpios de Sistemas de Informao: uma abordagem gerencial. 6. ed. So Paulo: Thompson, 2006. SUBBA RAO, S. Enterprise resource planning: business needs and technologies. Industrial Management + Data Systems. v. 100, n. 2. Wembley: 2000. Disponvel em:<http://proquest.umi.com/pqdweb?did=115926273&sid=3&Fmt=3&clientId=49682&RQ T=309&VName=PQD>. Acesso em 30 set. 2008. TURBAN, E.; MCLEAN, E.; WETHERBE, J. Tecnologia da Informao para Gesto: Transformando os negcios na economia digital. 3.ed. Porto Alegre: Bookman, 2004. TURBAN, E.; RAINER, K. R. JR.; POTTER, R. E. Administrao de tecnologia da informao: teoria e prtica. Rio de Janeiro: Campus, 2003. TURBAN, E.; RAINER JR., R. K.; POTTER, R. E. Introduo a Sistemas de Informao: Uma abordagem gerencial. Rio de Janeiro: Elsevier, 2007. ZWASS, V. Management Information Systems. EUA: WCB, 1992.

systems

Mensurao da Satisfao de Usurios de Sistemas de Informaes Contbeis atravs do Mtodo Survey 41

Вам также может понравиться

- Cap.05 Gerência Local v12Документ94 страницыCap.05 Gerência Local v12Alex BrinnerОценок пока нет

- FORMAS DE REPRESENTAÇÃO DE CONHECIMENTOДокумент6 страницFORMAS DE REPRESENTAÇÃO DE CONHECIMENTOxth1Оценок пока нет

- Gestão de serviços ISO 20000Документ11 страницGestão de serviços ISO 20000Vanildo SouzaОценок пока нет

- Opm-ombr-oem-18-0037-Edbr - Gom Mobile para Inspeções Via TabletДокумент44 страницыOpm-ombr-oem-18-0037-Edbr - Gom Mobile para Inspeções Via TabletIvanildo pereiraОценок пока нет

- Prova 06Документ9 страницProva 06eleno ribeiroОценок пока нет

- AP2 - Atividade Teórica de Aprendizagem 02 - 2022A - Fundamentos de Marketing (57725)Документ3 страницыAP2 - Atividade Teórica de Aprendizagem 02 - 2022A - Fundamentos de Marketing (57725)Hugo EstevesОценок пока нет

- Microcontroladores 2 Exercicios Macro e Microarquitetura v2Документ4 страницыMicrocontroladores 2 Exercicios Macro e Microarquitetura v2Marcelo LimaОценок пока нет

- Arduino Básico - Conceitos e aplicações do microcontrolador ATmegaДокумент42 страницыArduino Básico - Conceitos e aplicações do microcontrolador ATmegaMozart ÁvilaОценок пока нет

- Aula Microcontroladores 2 RegistradoresДокумент35 страницAula Microcontroladores 2 RegistradoresLendione BatistaОценок пока нет

- Resumo de Aulas e ExercíciosДокумент21 страницаResumo de Aulas e ExercíciosLuiz Alexandre Araujo TobaseОценок пока нет

- Relatório de Autoavaliação Institucional da Faculdade de Tecnologia ENIAC - FAPI 2014Документ124 страницыRelatório de Autoavaliação Institucional da Faculdade de Tecnologia ENIAC - FAPI 2014Claudio SantosОценок пока нет

- Sistema de Administração de Concursos DSEAДокумент1 страницаSistema de Administração de Concursos DSEAnantesОценок пока нет

- Fornecimento em tensão secundáriaДокумент113 страницFornecimento em tensão secundáriaDiogo Feltrin100% (1)

- Instalação do painel J3P em elevadores Selectron ACДокумент3 страницыInstalação do painel J3P em elevadores Selectron ACAlexandre JorgeОценок пока нет

- Information Security Training by JoasДокумент1 720 страницInformation Security Training by JoasJose Gustavo100% (2)

- COMPILADOASIДокумент62 страницыCOMPILADOASILia VieiraОценок пока нет

- Ficha 4 ExcelДокумент2 страницыFicha 4 ExcelBiaRosad0Оценок пока нет

- Grafos Planares e a Fórmula de EulerДокумент3 страницыGrafos Planares e a Fórmula de EulerJoão A. de SanctisОценок пока нет

- Falhas FH4 FCIOMДокумент5 страницFalhas FH4 FCIOMVINI100% (6)

- Ana Valecia Ribeiro e Cyrille BrissotДокумент15 страницAna Valecia Ribeiro e Cyrille BrissotNaldogbiОценок пока нет

- BIOCON READER 300 - Manual de OperaçõesДокумент33 страницыBIOCON READER 300 - Manual de Operaçõeshebertrocha76Оценок пока нет

- Introdução às Redes de Comunicação de DadosДокумент20 страницIntrodução às Redes de Comunicação de DadosWesley MoraisОценок пока нет

- Lista de peças - Vista explodida do trator 1030/1040/1050DДокумент258 страницLista de peças - Vista explodida do trator 1030/1040/1050DPaulo NucciОценок пока нет

- Tabela Handytech - Ssa e Ios Quinta Feira 31 05Документ50 страницTabela Handytech - Ssa e Ios Quinta Feira 31 05Danilo Costa RamalhoОценок пока нет

- COM BT Gestao de Compras Publicas BR TDMLOKДокумент98 страницCOM BT Gestao de Compras Publicas BR TDMLOKAnderson MachadoОценок пока нет

- A Tic Tecnologia Da Informacao e Comunicacao Na EducacaoДокумент32 страницыA Tic Tecnologia Da Informacao e Comunicacao Na EducacaoEnio LucioОценок пока нет

- Candidatos 2a Fase MecânicaДокумент45 страницCandidatos 2a Fase MecânicaEvandro RaphaloskiОценок пока нет

- Aula 3 Arquiteturas Microcontroladores e Microprocessadores PDFДокумент24 страницыAula 3 Arquiteturas Microcontroladores e Microprocessadores PDFAllas JonyОценок пока нет

- Excel Básico MÓDULO 1Документ37 страницExcel Básico MÓDULO 1abdhuljafarОценок пока нет

- Equação SecularДокумент8 страницEquação SecularfockewulОценок пока нет