Вам также может понравиться

- Multa Por No Pagar ONP Dentro de Los Plazos EstablecidosДокумент9 страницMulta Por No Pagar ONP Dentro de Los Plazos EstablecidosRossmery SolierОценок пока нет

- Régimen Simplificado de Confianza para Personas Físicas en 2022Документ5 страницRégimen Simplificado de Confianza para Personas Físicas en 202210. Antonio De Jesus Flores CamachoОценок пока нет

- Curso Devoluciones de IVAДокумент94 страницыCurso Devoluciones de IVAJimme GarciaОценок пока нет

- Régimen de incorporación fiscal. 2015: Personas físicasОт EverandRégimen de incorporación fiscal. 2015: Personas físicasРейтинг: 5 из 5 звезд5/5 (1)

- Ejemplo de Carta ConvenioДокумент2 страницыEjemplo de Carta ConvenioPaty OleaОценок пока нет

- Recurso de CasacionДокумент11 страницRecurso de Casacionernesto lopez100% (1)

- Modelos - Cuestionario de Control InternoДокумент32 страницыModelos - Cuestionario de Control InternoCarlos Pari100% (4)

- La UsucapionДокумент8 страницLa UsucapionSofía GarcíaОценок пока нет

- Multas Con Casos PracticosДокумент9 страницMultas Con Casos PracticosEdith GcaОценок пока нет

- Multa Por Declaración de Datos FalsosДокумент12 страницMulta Por Declaración de Datos FalsosSqs RogerОценок пока нет

- Medios Coercitivos Del SAT y La Defensa LegalДокумент12 страницMedios Coercitivos Del SAT y La Defensa LegalJorge VillalobosОценок пока нет

- Denuncia EstelionatoДокумент3 страницыDenuncia EstelionatoComodin370% (23)

- Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas: Tipos Impositivos, Retenciones y Caso PrácticoДокумент4 страницыRégimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas: Tipos Impositivos, Retenciones y Caso PrácticoJhamileth50% (2)

- Practica PercepcionesДокумент2 страницыPractica Percepcionesjorgeluque50% (1)

- Codigo de Etica y Conducta Profesional Del Grupo NTT Data Junio 06 EspДокумент24 страницыCodigo de Etica y Conducta Profesional Del Grupo NTT Data Junio 06 EspJenifer Sanchez PinedaОценок пока нет

- Inventario de bienes heredadosДокумент4 страницыInventario de bienes heredadosWilfredo Quillahuaman QuispeОценок пока нет

- Trata y TraficoДокумент37 страницTrata y TraficorubenОценок пока нет

- Ejemplo de Plan de TrabajoДокумент8 страницEjemplo de Plan de TrabajoCalvario GonzalezОценок пока нет

- Actividad 5 - Generalidades Del Proceso TributarioДокумент9 страницActividad 5 - Generalidades Del Proceso TributarioEsteban CastroОценок пока нет

- Planeacion TributariaДокумент13 страницPlaneacion TributariaLeidy Daniela CARMONA BALLESTEROSОценок пока нет

- Regimen de IncentivoДокумент5 страницRegimen de IncentivolizbethcondoriОценок пока нет

- Exposición TribtuarioДокумент91 страницаExposición TribtuarioAngie F Soto FernándezОценок пока нет

- Derecho TributarioДокумент19 страницDerecho TributarioLido FloresОценок пока нет

- Regimen de IncentivosДокумент18 страницRegimen de IncentivosJose F LVОценок пока нет

- Sanciones DIAN por incumplimiento obligaciones tributariasДокумент4 страницыSanciones DIAN por incumplimiento obligaciones tributariasmario mercadoОценок пока нет

- Auditoria TributariaДокумент16 страницAuditoria TributariaJaime GonzalezОценок пока нет

- Procedimiento Tributario Nacional EtapasДокумент14 страницProcedimiento Tributario Nacional EtapasManuel Jose Reyes JarabaОценок пока нет

- Procedimientos TributariosДокумент14 страницProcedimientos TributariosAnggye Fernanda RodriguezОценок пока нет

- SEM 08-L.A.Com Int.Документ13 страницSEM 08-L.A.Com Int.Luis Enrique Quintanilla GonzalesОценок пока нет

- Sesion 7 - Procedimientos y Sanciones de Auditoria TributariaДокумент20 страницSesion 7 - Procedimientos y Sanciones de Auditoria TributariaErick David Quispe PajueloОценок пока нет

- Resumen Procedimiento TributarioДокумент10 страницResumen Procedimiento Tributarioalba narvaezОценок пока нет

- Sanciones tributarias y cómo evitarlasДокумент14 страницSanciones tributarias y cómo evitarlasCamilo CastilloОценок пока нет

- Evelin Lorena Cardenas Mejia Evidencia 1: Blog "Sanciones Tributarias"Документ4 страницыEvelin Lorena Cardenas Mejia Evidencia 1: Blog "Sanciones Tributarias"AlexGo GarcesОценок пока нет

- Obligación TributariaДокумент13 страницObligación TributariaMariana Goycochea MuñozОценок пока нет

- Sistema de Pago de Obligaciones Tributarias Con El Gobierno CentralДокумент4 страницыSistema de Pago de Obligaciones Tributarias Con El Gobierno Centralsantiago hernandezОценок пока нет

- Tipos de Sanciones DianДокумент57 страницTipos de Sanciones DianKatia SimancaОценок пока нет

- Actividad 6 Procedimiento TributarioДокумент11 страницActividad 6 Procedimiento Tributarioerika menesesОценок пока нет

- Procedimientos tributarios para declarantes omisosДокумент8 страницProcedimientos tributarios para declarantes omisosMARTINEZ SIERRA MARIA FERNANDAОценок пока нет

- Asesoria Tributario 1ra Julio de 2013 - Pag A-16 A A-21Документ6 страницAsesoria Tributario 1ra Julio de 2013 - Pag A-16 A A-21Julio Paredes CuaylaОценок пока нет

- Fraccionamiento de deudas tributarias SUNATДокумент5 страницFraccionamiento de deudas tributarias SUNATMoisés Amat ReáteguiОценок пока нет

- 6.3. Regimen de Incentivos y GradualidadДокумент14 страниц6.3. Regimen de Incentivos y GradualidadLiz PamelaОценок пока нет

- Régimen sancionario tributario colombianoДокумент16 страницRégimen sancionario tributario colombianovelasquez700Оценок пока нет

- Actividad 3 Procedimiento TributarioДокумент12 страницActividad 3 Procedimiento TributarioGeidy MartaОценок пока нет

- Evidencia 1 PROYECTO 6Документ4 страницыEvidencia 1 PROYECTO 6Jairo Antonio BadelОценок пока нет

- 02. Multa por declaración de cifras y_o datos falsosДокумент4 страницы02. Multa por declaración de cifras y_o datos falsosGARY MANTILLA BLASОценок пока нет

- Sanciones tributarias por no enviar información o irregularidades en contabilidadДокумент4 страницыSanciones tributarias por no enviar información o irregularidades en contabilidadMilecto Quintana SerranoОценок пока нет

- Fraccionamiento de Deuda TributariaДокумент3 страницыFraccionamiento de Deuda TributariaElías Abel Paucar MurielОценок пока нет

- Implicaciones de La Reforma A Las Inversiones en Los Costos 2Документ9 страницImplicaciones de La Reforma A Las Inversiones en Los Costos 2nain ricardo alvarez veraОценок пока нет

- Actividad 5 GeneralidadesДокумент4 страницыActividad 5 GeneralidadesYurainis AragonОценок пока нет

- Accesorios de Las ContribucionesДокумент27 страницAccesorios de Las ContribucionesStephany VázquezОценок пока нет

- Sanciones Por No DeclararДокумент4 страницыSanciones Por No DeclararnikolasОценок пока нет

- Taller 1. SancionesДокумент12 страницTaller 1. Sancionesyesica alexandra hernandezОценок пока нет

- Foro 4Документ2 страницыForo 4Soledad WaraОценок пока нет

- Ac 11 Ex PosicionДокумент13 страницAc 11 Ex Posicioncarlos espidioОценок пока нет

- 538 Consultorio Fiscal REVISTA COMPLETAДокумент94 страницы538 Consultorio Fiscal REVISTA COMPLETAElisa MondragonОценок пока нет

- Infracciones y sanciones tributariasДокумент115 страницInfracciones y sanciones tributariasALFONSO UZURRIAGAОценок пока нет

- Regimen SancionatorioДокумент54 страницыRegimen SancionatoriolcvcharrisОценок пока нет

- Presentacion Liquidacion Del ISR Personas FisicasДокумент12 страницPresentacion Liquidacion Del ISR Personas FisicasMoises PimentelОценок пока нет

- Generalidades Del Procedimiento TributarioДокумент10 страницGeneralidades Del Procedimiento TributarioMichelle PastasОценок пока нет

- Auditoría TributariaДокумент3 страницыAuditoría TributariaMizael Eneas Rozas VilugronОценок пока нет

- Tema 5Документ14 страницTema 5Erik HdzОценок пока нет

- Retenciones IVA e ISR: Decretos 20-2006 y 10-2012Документ67 страницRetenciones IVA e ISR: Decretos 20-2006 y 10-2012Maritza Chacón100% (1)

- Infracciones y SancionesДокумент10 страницInfracciones y SancionesDiana MegoОценок пока нет

- Actividad 3 Piloto de Auditoria Tributaria Irregularidades e Incumplimientos TributariosДокумент7 страницActividad 3 Piloto de Auditoria Tributaria Irregularidades e Incumplimientos TributariosYarleison OrejuelaОценок пока нет

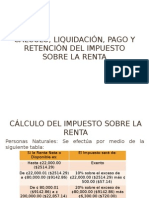

- Cálculo, Liquidación, Pago y Retención Del Impuesto Sobre La RentaДокумент28 страницCálculo, Liquidación, Pago y Retención Del Impuesto Sobre La RentaCarolina MenendezОценок пока нет

- Curso Devoluciones de IVA Octubre 2021Документ116 страницCurso Devoluciones de IVA Octubre 2021Laura Cadi100% (1)

- Que Hacer Si Me Equivoco PDFДокумент10 страницQue Hacer Si Me Equivoco PDFYelitzeОценок пока нет

- Caso 6Документ3 страницыCaso 6Johan AlonzoОценок пока нет

- Jerarquización de CompetenciasДокумент7 страницJerarquización de CompetenciasPaty OleaОценок пока нет

- 1.lectura Unidad 2 Teoria de Los ArancelesДокумент31 страница1.lectura Unidad 2 Teoria de Los ArancelesFabian MedinaОценок пока нет

- ACTIVOДокумент2 страницыACTIVOPaty OleaОценок пока нет

- Auditoria de GestionДокумент60 страницAuditoria de Gestion15290950% (2)

- 17 Protocolo de Adhesion de Panama Al SICA Texto Del ProtocoloДокумент7 страниц17 Protocolo de Adhesion de Panama Al SICA Texto Del ProtocoloPaty OleaОценок пока нет

- LazccДокумент13 страницLazccEdwin Huacanchi SotoОценок пока нет

- PaisesДокумент13 страницPaisesPaty OleaОценок пока нет

- Adm EstДокумент8 страницAdm EstPaty OleaОценок пока нет

- MisiónДокумент7 страницMisiónPaty OleaОценок пока нет

- Día Mundial de La Lucha Contra La TuberculosisДокумент6 страницDía Mundial de La Lucha Contra La TuberculosisPaty OleaОценок пока нет

- Informe Sobre Pasivos ContingentesДокумент3 страницыInforme Sobre Pasivos ContingentesPaty Olea100% (1)

- La Estrategia Corporativa Del Banco Fue Que Mantuvo La Optimización de La Estructura de NegociosДокумент1 страницаLa Estrategia Corporativa Del Banco Fue Que Mantuvo La Optimización de La Estructura de NegociosPaty OleaОценок пока нет

- ContableeДокумент9 страницContableePaty OleaОценок пока нет

- Misinyvisindelproyectodenegocio 120831233750 Phpapp02Документ1 страницаMisinyvisindelproyectodenegocio 120831233750 Phpapp02Paty OleaОценок пока нет

- Ejemplo de Reconocimiento Contable Por GrupoДокумент6 страницEjemplo de Reconocimiento Contable Por GrupoPaty OleaОценок пока нет

- Nic 33Документ1 страницаNic 33Paty OleaОценок пока нет

- Jurisdiccion y CompetenciaДокумент36 страницJurisdiccion y CompetenciaLisbeth BerroteranОценок пока нет

- Nombre Completo, Número de Control Y Carrera - Nombre Completo, Número de Control Y CarreraДокумент1 страницаNombre Completo, Número de Control Y Carrera - Nombre Completo, Número de Control Y CarreraPaty OleaОценок пока нет

- Nombre Completo, Número de Control Y Carrera - Nombre Completo, Número de Control Y CarreraДокумент1 страницаNombre Completo, Número de Control Y Carrera - Nombre Completo, Número de Control Y CarreraPaty OleaОценок пока нет

- Auditoría activos fijosДокумент34 страницыAuditoría activos fijosPaty Olea100% (1)

- 2EXAPROPF2013Документ1 страница2EXAPROPF2013Paty OleaОценок пока нет

- Conta Bili Dad Gubern A MentalДокумент7 страницConta Bili Dad Gubern A MentalPaty OleaОценок пока нет

- 2EXAPROPF2013Документ1 страница2EXAPROPF2013Paty OleaОценок пока нет

- 8Документ234 страницы8Paty OleaОценок пока нет

- 7441 Procedimiento para La Implementacion y Evaluacion de Control InternoДокумент29 страниц7441 Procedimiento para La Implementacion y Evaluacion de Control InternoPaty OleaОценок пока нет

- Post Ula DosДокумент1 страницаPost Ula DosPaty OleaОценок пока нет

- Frente Al Peru Oligarquico (1928-1968)Документ94 страницыFrente Al Peru Oligarquico (1928-1968)Alonso Marañon TovarОценок пока нет

- Capitulo 4 - Conceptos Varios Sobre Los IncotermsДокумент32 страницыCapitulo 4 - Conceptos Varios Sobre Los IncotermsTitonecoОценок пока нет

- Trabajo Final de Derecho Empresarial YessicaДокумент2 страницыTrabajo Final de Derecho Empresarial Yessicacvega8429Оценок пока нет

- Compraventa de Bien Inmueble A PlazosДокумент2 страницыCompraventa de Bien Inmueble A PlazosAngel RuminezОценок пока нет

- Túpac Amaru II: Rebeliones Indígenas Del Siglo XVIIIДокумент29 страницTúpac Amaru II: Rebeliones Indígenas Del Siglo XVIIIAntonio Kizpe LaricoОценок пока нет

- Formato de Solicitud de CreditoДокумент3 страницыFormato de Solicitud de CreditoCoopsm DivinafamiliaОценок пока нет

- Gata Con BotasДокумент3 страницыGata Con Botaspedro.alvaradofar184Оценок пока нет

- Ficha Unica de Datos 2Документ4 страницыFicha Unica de Datos 2Apaza Llanqui AlejandroОценок пока нет

- Convenio AefipДокумент78 страницConvenio AefipjuandomingoalmironОценок пока нет

- Asuntos 03-08-22Документ9 страницAsuntos 03-08-22Vani CalabrettoОценок пока нет

- Bases+LP+0042023 20231102 190020 370Документ62 страницыBases+LP+0042023 20231102 190020 370Omar CahuaОценок пока нет

- Resumen Primer ParcialДокумент11 страницResumen Primer ParcialMaria Pía GarciaОценок пока нет

- Turismo Civa S.A.CДокумент1 страницаTurismo Civa S.A.CJEAN FREDY MAMANI CAPIAОценок пока нет

- Resumen Sobre La Lectura de La Ley de Simplificación AdministrativaДокумент5 страницResumen Sobre La Lectura de La Ley de Simplificación AdministrativaFernando Maxwell BarahonaОценок пока нет

- Rut Luz AidaДокумент1 страницаRut Luz AidaR COMPANYОценок пока нет

- Ejercicio MP, Et Rda MPCДокумент7 страницEjercicio MP, Et Rda MPCMagali Mires CamposОценок пока нет

- Una Sentencia Modelo Fallo Comodoro RivadaviaДокумент17 страницUna Sentencia Modelo Fallo Comodoro RivadaviaSebacho MendezОценок пока нет

- Exportaciones peruanas pierden competitividadДокумент33 страницыExportaciones peruanas pierden competitividadCarmen BenaducciОценок пока нет

- Eduka y Experta Final PDFДокумент204 страницыEduka y Experta Final PDFAngelica Sifuentes50% (2)

- Normas Control Interno CgeДокумент79 страницNormas Control Interno CgeBryan RieraОценок пока нет

- Guia de Reclamos Ante Luz Del SurДокумент9 страницGuia de Reclamos Ante Luz Del SurCarlos Alberto La Rosa Loza100% (1)

- Historia de UcraniaДокумент12 страницHistoria de UcraniaVioleth RuizОценок пока нет

- Taller de Etica y Valores .... 2019Документ2 страницыTaller de Etica y Valores .... 2019ANTONIO SAENZ50% (2)

- Dap - IncotermДокумент10 страницDap - Incotermandres andrade navedaОценок пока нет