Вам также может понравиться

- Escrito Libre - Devolucion de ImpuestosДокумент7 страницEscrito Libre - Devolucion de ImpuestosENERO29FIEL88% (16)

- Trabajo de Derecho Internacional Privado.1Документ12 страницTrabajo de Derecho Internacional Privado.1Alba CorreaОценок пока нет

- Actividad 2 ImpuestosДокумент15 страницActividad 2 ImpuestosCarlos Cesar Barreto Valencia100% (1)

- Recursos Administrativos en Contra de Resoluciones de Las Empresas PortuariasДокумент3 страницыRecursos Administrativos en Contra de Resoluciones de Las Empresas PortuariasLuis ParОценок пока нет

- oTROS TÍTULOS QUE PUEDE EMITIR LA SOCIEDAD MERCANTIL.Документ10 страницoTROS TÍTULOS QUE PUEDE EMITIR LA SOCIEDAD MERCANTIL.STEFANY LUCIA MENDEZ DE LEONОценок пока нет

- Clases de PagoДокумент2 страницыClases de PagoMAX GALLARDOОценок пока нет

- Analisis Del Articulo 669 Al 694Документ6 страницAnalisis Del Articulo 669 Al 694Hugo FernándezОценок пока нет

- Derecho Administrativo Ii..Документ48 страницDerecho Administrativo Ii..Giovanni León100% (1)

- Incripcion de Fianzas JudicialesДокумент9 страницIncripcion de Fianzas JudicialesEdgar ChaminОценок пока нет

- Diferencia Entre La Sociedad en Comandita Por Acciones y La Sociedad AnonimaДокумент2 страницыDiferencia Entre La Sociedad en Comandita Por Acciones y La Sociedad Anonimamaría josé martínez reyesОценок пока нет

- Tema Fase Preparatoria o de InvestigaciónДокумент4 страницыTema Fase Preparatoria o de InvestigaciónWendy Moscoso0% (1)

- Resumen Selvin Eduardo Suc Osorio 201540522Документ95 страницResumen Selvin Eduardo Suc Osorio 201540522Fredy GomezОценок пока нет

- Grupo 1 Derecho Financiero 1Документ15 страницGrupo 1 Derecho Financiero 1Kenneth Alvarado AmadoОценок пока нет

- Cuestionario Examen Final Derecho Procesal Civil 1Документ9 страницCuestionario Examen Final Derecho Procesal Civil 1Alba CorreaОценок пока нет

- Determinacion de La Renta NetaДокумент7 страницDeterminacion de La Renta NetarichardОценок пока нет

- Derecho Notarial I ResumenДокумент9 страницDerecho Notarial I ResumenGuishe FastОценок пока нет

- Modalidades de La CompraventaДокумент7 страницModalidades de La CompraventaAndrea Cklass Terra0% (1)

- Definición de Proceso Contencioso AdministrativoДокумент3 страницыDefinición de Proceso Contencioso AdministrativoGabby Ayala DuarteОценок пока нет

- Control AdministrativoДокумент5 страницControl AdministrativoYosceLyn GuevaRaОценок пока нет

- Ejemplo de Exhibición PersonalДокумент4 страницыEjemplo de Exhibición PersonalPavlichenco MilitoОценок пока нет

- Pacto Colectivo de Condiciones de TrabajoДокумент7 страницPacto Colectivo de Condiciones de TrabajoWalda GabrielaОценок пока нет

- Cuestionario Derecho MercantilДокумент6 страницCuestionario Derecho MercantilWillianNicolas100% (1)

- Síntesis de Que Es El Conocimiento de Embarque y Como Se Da en GuatemalaДокумент1 страницаSíntesis de Que Es El Conocimiento de Embarque y Como Se Da en GuatemalaYulissaОценок пока нет

- Minuta de Exhibición PersonalДокумент2 страницыMinuta de Exhibición PersonalPaola CifuentesОценок пока нет

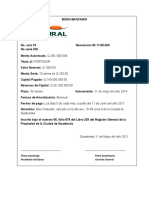

- Bono BancarioДокумент3 страницыBono BancarioCarlos CancinosОценок пока нет

- El Vale Grupo 3Документ12 страницEl Vale Grupo 3Jeffrey100% (1)

- Cuestionario Mercantil Generales Libro I de Los Comerciantes y Sus Auxiliares 1Документ33 страницыCuestionario Mercantil Generales Libro I de Los Comerciantes y Sus Auxiliares 1Enrique Leiva100% (1)

- Impugnaciones y Ejecución de La Sentencia Contencioso AdministrativaДокумент4 страницыImpugnaciones y Ejecución de La Sentencia Contencioso AdministrativaRosana Araya100% (1)

- REGISTRO MERCANTIL Guatemala CuestionarioДокумент4 страницыREGISTRO MERCANTIL Guatemala CuestionarioJohana Estefanya GarciaОценок пока нет

- Factura CambiariaДокумент2 страницыFactura CambiariaJose DavilaОценок пока нет

- Preguntas de DH Registral 2do ParcialДокумент14 страницPreguntas de DH Registral 2do ParcialGibson Manfred Espinosa CuculistaОценок пока нет

- Código de Ética Abogados GuatemalaДокумент3 страницыCódigo de Ética Abogados GuatemalapaulinaОценок пока нет

- Glosario Juridico Mercantil y Bancario BursatilДокумент28 страницGlosario Juridico Mercantil y Bancario BursatilELIZABETH MONTEROОценок пока нет

- Defnsa Orden ConstitucionalДокумент4 страницыDefnsa Orden ConstitucionalMariavi Gallardo100% (1)

- El Registro de PoderesДокумент3 страницыEl Registro de PoderesPascuál Francisco ValladaresОценок пока нет

- Derecho A La Libertad de Asociación en General y A La Libertad Específica de Asociación ProfesionalДокумент5 страницDerecho A La Libertad de Asociación en General y A La Libertad Específica de Asociación Profesionalkenitas30Оценок пока нет

- Formas en Que Circulan Los Titulos de CreditoДокумент2 страницыFormas en Que Circulan Los Titulos de CreditoNathalyОценок пока нет

- El Fenomeno Laboral A Traves de La HistoriaДокумент16 страницEl Fenomeno Laboral A Traves de La HistoriaFatima CifuentesОценок пока нет

- Derecho Administrativo IДокумент121 страницаDerecho Administrativo IYovany Gceba100% (1)

- 243 Derecho Financiero PDFДокумент5 страниц243 Derecho Financiero PDFNestorОценок пока нет

- Elementos Personales Carta de PorteДокумент3 страницыElementos Personales Carta de Porteuisdia13Оценок пока нет

- Que Es La InterpelacionДокумент5 страницQue Es La InterpelaciongioyauroОценок пока нет

- Contrato de Compraventa NotariadoДокумент3 страницыContrato de Compraventa NotariadoEdvin Ventura100% (1)

- Juicio Economico Coactivo ComunДокумент12 страницJuicio Economico Coactivo ComunALEJANDRINAОценок пока нет

- Relación Con Otras Ciencias LaboralДокумент7 страницRelación Con Otras Ciencias Laboraldiego franco100% (1)

- Criterio Tributario Institucional 05-2021Документ9 страницCriterio Tributario Institucional 05-2021José O DíazОценок пока нет

- Contrato Reresentacion Escenica Veinte de AgostoДокумент26 страницContrato Reresentacion Escenica Veinte de AgostoGerber Alexander Alvarado HernándezОценок пока нет

- Acuerdo Nombramiento PGNДокумент2 страницыAcuerdo Nombramiento PGNAlan Garcia D100% (1)

- Nociones Generales Del Negocio Jurídico ContractualДокумент4 страницыNociones Generales Del Negocio Jurídico ContractualJoe Perez0% (1)

- Derecho Mercantil GuatemaltecoДокумент33 страницыDerecho Mercantil GuatemaltecoHans Chinchilla100% (1)

- Modelo de Contrato de Mandato Especial Con RepresentaciónДокумент2 страницыModelo de Contrato de Mandato Especial Con RepresentaciónFernando Zapeta100% (1)

- Modelo Acta CompraventaДокумент3 страницыModelo Acta CompraventaFredy EspirituОценок пока нет

- Control Privativo y ConstitucionalДокумент21 страницаControl Privativo y ConstitucionalBrianОценок пока нет

- Contrato de Participación y HospedajeДокумент3 страницыContrato de Participación y HospedajeArnoldAguilarОценок пока нет

- 11.1. La Sociedad de EmprendimientoДокумент36 страниц11.1. La Sociedad de EmprendimientoBrayand MoreiraОценок пока нет

- Introduccion Clase 1 Mercantil IIIДокумент29 страницIntroduccion Clase 1 Mercantil IIIWENDY ARACELI SIGUANTAYОценок пока нет

- El Negocio Juridico Civil GuatemaltecoДокумент99 страницEl Negocio Juridico Civil GuatemaltecoRoberto Belarmino OrdoñezОценок пока нет

- Decreto Número 49-79 Ley de Titulacion SupletoriaДокумент4 страницыDecreto Número 49-79 Ley de Titulacion SupletoriaEstudiantes por Derecho100% (17)

- Los Recursos Administrativos en La Administración Descentralizada de GuatemalaДокумент2 страницыLos Recursos Administrativos en La Administración Descentralizada de GuatemalaPolleth100% (1)

- Apuntes Proceso Penal GuatemaltecoДокумент4 страницыApuntes Proceso Penal GuatemaltecoGarcia JMОценок пока нет

- IUSIДокумент24 страницыIUSIOscar AcabalОценок пока нет

- Cuestionario Derecho Mercantil II Titulo de CriditosДокумент3 страницыCuestionario Derecho Mercantil II Titulo de CriditosEstuardo Rivadeneira100% (2)

- Derecho Financiero I Programa DesglosadoДокумент80 страницDerecho Financiero I Programa DesglosadoHugo Alberto Gómez FuentesОценок пока нет

- Derecho Financiero Primer ParcialДокумент5 страницDerecho Financiero Primer ParcialMario Alexander Ardon GarciaОценок пока нет

- Apuntes de Derecho FinancieroДокумент8 страницApuntes de Derecho FinancieroRandy Manuel Alvarado PerezОценок пока нет

- Contrato de Participación OrganigramaДокумент4 страницыContrato de Participación OrganigramaAlba CorreaОценок пока нет

- Contrato de Transporte para OrganigramaДокумент4 страницыContrato de Transporte para OrganigramaAlba CorreaОценок пока нет

- Contrato de Transporte para OrganigramaДокумент4 страницыContrato de Transporte para OrganigramaAlba CorreaОценок пока нет

- Contrato de Participación OrganigramaДокумент4 страницыContrato de Participación OrganigramaAlba CorreaОценок пока нет

- Contrato de Participación OrganigramaДокумент4 страницыContrato de Participación OrganigramaAlba CorreaОценок пока нет

- Funcionamiento Del Sistema ConflictualДокумент27 страницFuncionamiento Del Sistema ConflictualAntonio AndradeОценок пока нет

- Cuestionario Examen Final de Derecho NotarialДокумент8 страницCuestionario Examen Final de Derecho NotarialAlba CorreaОценок пока нет

- Cuestionarios para Dip2Документ4 страницыCuestionarios para Dip2Alba CorreaОценок пока нет

- Material de Estudio Final Laboral 8o SemestreДокумент22 страницыMaterial de Estudio Final Laboral 8o SemestreAlba CorreaОценок пока нет

- Transporte MultimodalДокумент1 страницаTransporte MultimodalAlba CorreaОценок пока нет

- Derecho MercantilДокумент205 страницDerecho MercantilAlba CorreaОценок пока нет

- Cuestionario de Derecho Procesal Laboral FinalДокумент11 страницCuestionario de Derecho Procesal Laboral FinalAlba CorreaОценок пока нет

- Cuestionario de Derecho Procesal Laboral FinalДокумент11 страницCuestionario de Derecho Procesal Laboral FinalAlba CorreaОценок пока нет

- Recurso de ReposiciónДокумент2 страницыRecurso de ReposiciónEddy Sitavi67% (3)

- Lab Oratorio de Derecho Procesal ConstitucionalДокумент4 страницыLab Oratorio de Derecho Procesal ConstitucionalAlba CorreaОценок пока нет

- Rio de Teoria Del Estado3Документ11 страницRio de Teoria Del Estado3Alba CorreaОценок пока нет

- Monografia - Sistema-Tributario PerúДокумент43 страницыMonografia - Sistema-Tributario PerúGustavo F. Huamán FernándezОценок пока нет

- Politica TributariaДокумент12 страницPolitica TributariaNereaOrtizОценок пока нет

- Fisco ErarioДокумент5 страницFisco ErarioMiguelZulbaranSosaОценок пока нет

- 2017 Trabajo Septiembre 2Документ4 страницы2017 Trabajo Septiembre 2Lena VillafañezОценок пока нет

- Impuestos EmpresarialesДокумент6 страницImpuestos Empresarialesalejandro_swimОценок пока нет

- Investigación - Ley de Actualización TributariaДокумент4 страницыInvestigación - Ley de Actualización TributariaJonathan NavasОценок пока нет

- Cree y NóminaДокумент3 страницыCree y NóminasamueleonardoОценок пока нет

- Estructura Organizacional SATДокумент44 страницыEstructura Organizacional SATJosè Pablo Paiz83% (6)

- Retenciones Del Impuesto Sobre La RentaДокумент16 страницRetenciones Del Impuesto Sobre La RentadairelisОценок пока нет

- Decreto Legislativo #937Документ17 страницDecreto Legislativo #937Marcia Rendón BorjaОценок пока нет

- Taller-Presupuesto PublicoДокумент26 страницTaller-Presupuesto PublicoCarol AlvarezОценок пока нет

- Declaración Jurada Roberto BasualdoДокумент8 страницDeclaración Jurada Roberto BasualdoCronista.comОценок пока нет

- Derecho Tributario - Impuesto A La Renta.Документ84 страницыDerecho Tributario - Impuesto A La Renta.Salvador AldeaОценок пока нет

- Los Tributos en El SalvadorДокумент8 страницLos Tributos en El SalvadorAlex DominguezОценок пока нет

- Guia Pagos Varios (TodoDocumentos - Info)Документ41 страницаGuia Pagos Varios (TodoDocumentos - Info)Obed GuadalupeОценок пока нет

- Manual de Avalúos de La Financiera RuralДокумент173 страницыManual de Avalúos de La Financiera RuralFrancisco OrtizОценок пока нет

- Utilidad Contable y Utilidad TributariaДокумент3 страницыUtilidad Contable y Utilidad Tributariafrancnavera_9489% (9)

- Tesis Tributaria MaestriaДокумент152 страницыTesis Tributaria Maestrialmendizabal_85220434Оценок пока нет

- Ensayo Conciliacion FiscalДокумент7 страницEnsayo Conciliacion FiscalMARITZA YANETH RUIZОценок пока нет

- Unidad1 SicamДокумент9 страницUnidad1 Sicamcesar_cesar_cesarОценок пока нет

- Estructura Tributaria PanamaДокумент7 страницEstructura Tributaria PanamaDulce PalaciosОценок пока нет

- Rene Arteaga SIN de Bolivia - Programa Radio, Ed InternaДокумент20 страницRene Arteaga SIN de Bolivia - Programa Radio, Ed InternaJavier Alarcon CusiОценок пока нет

- TALLER No. 1 Presupuesto PublicoДокумент16 страницTALLER No. 1 Presupuesto PublicoPaola Andrea Gonzalez Perez50% (2)

- Primeramente La Entidad Receptora de Donaciones Tiene QueДокумент7 страницPrimeramente La Entidad Receptora de Donaciones Tiene Quehuertas_marzoОценок пока нет

- Renta - MacroeconomiaДокумент18 страницRenta - MacroeconomiapepeОценок пока нет

- Investigacion # 1Документ12 страницInvestigacion # 1Alex ContrerasОценок пока нет

- Trabajo SeniatДокумент29 страницTrabajo SeniatYuliska Muñoz KhaniОценок пока нет