Академический Документы

Профессиональный Документы

Культура Документы

Expo Adm Financiera

Загружено:

Nati Johana SOАвторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Expo Adm Financiera

Загружено:

Nati Johana SOАвторское право:

Доступные форматы

UNIVERSIDAD CATLICA LOS ANGELES DE CHIMBOTE

FACULTAD DE CIENCIAS CONTABLES, FINANCIERAS Y

ADMINISTRATIVAS

ESCUELA ACADEMICO PROFESIONAL DE ADMINISTRACIN

MONOGRAFIA

DECISIONES DE INVERSION Y FINANCIAMIENTO

PRESENTADO POR:

ALBORNOZ QUESQUEN, ALEJANDRA

PAYE MORILLO, SHEYLA

RODRGUEZ GUERRA, EDUARDO

SOLIS OSCATE, NATALI

CICLO:

VI

ASIGNATURA:

ADMINISTRACION FINANCIERA II

DOCENTE:

LIC. VALDES ARROYO, FRANCISCO

HUACHO PER

2014

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

DEDICATORIA

El presente trabajo lo hemos realizado con esfuerzo y

dedicacin para as contribuir en nuestra formacin

profesional. Agradecemos a nuestro docente por

implementar temas fundamentales como el que nos ha

asignado.

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

INTRODUCCION

En algn momento de la vida, las empresas se ven en la necesidad

de tomar decisiones que pondrn en riesgo a la empresa. Por eso es

importante conocer bien las alternativas que se tienen, para poder

hacer la mejor seleccin y as evitar errores. Por lo general es el

gerente de esta empresa el encargado de tomar estas decisiones por

ms pequeas o grandes que sean. Pero qu tipo de decisiones es

a las que se podran enfrentar estos gerentes?

A continuacin hablaremos sobre este tipo de decisiones, para

conocerlas, saber la importancia que tiene el tomar la decisin

correcta, que impacto tiene esta en las finanzas, y que problemas se

pueden presentar en la toma de decisiones.

Primeramente una decisin es un juicio o seleccin entre dos o ms

alternativas que tenemos, que ocurre en numerosas y diversas

situaciones en la gerencia. Decidir es llevar a cabo el proceso por el

cual se establecen, analizan y evalan las alternativas.

Este tipo de decisiones pueden ser: decisiones de inversin y

decisiones de financiamiento.

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

INDICE

INTRODUCCION.............................................................................................................. 3

INDICE ............................................................................................................................ 4

LA TOMA DE DECISIONES FINANCIERAS....................................................................5

DECISIONES DE INVERSIN.........................................................................................7

DECISIONES DE FINANCIAMIENTO............................................................................19

TIPOS DE FINANCIAMIENTO.......................................................................................24

BIBLIOGRAFA............................................................................................................... 46

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

LA TOMA DE DECISIONES FINANCIERAS

DECIDIR: Es elegir una entre dos o ms alternativas incompatibles entre s o

que se presentan simultneamente.

Cundo es mejor una alternativa que otra?

Cundo cuesta menor esfuerzo?

Cundo produce mayor satisfaccin?

Cundo es ms posible realizarse?

La respuesta de manera general, se seala que son tres las decisiones bsicas

a ser tomadas en una empresa.

De Inversin.

De financiamiento.

De reparto de dividendos.

En verdad esto involucra a todas las actividades de la empresa. Incluso autores

como Harrington y Brent, las reducen a slo dos, cuando exponen:

Las

decisiones

financieras

pueden

ser

agrupadas

en

dos

grandes

categoras: decisiones de inversin y decisiones de financiamiento. El primer

grupo tiene que ver con las decisiones sobre qu recursos financieros sern

necesarios, mientras que la segunda categora se relaciona de cmo proveer los

recursos financieros requeridos.

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

CUADRO COMPARATIVO ENTRE EL ENFOQUE TRADICIONAL Y

MODERNO DE LAS FINANZAS

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

DECISIONES DE INVERSIN

Las decisiones de inversin son una de las grandes decisiones financieras que

se presentan en todas las empresas. La caracterstica fundamental de las

decisiones de inversin radica en que los flujos de dinero implicados en ella

tienen lugar a travs del tiempo, normalmente comprendiendo algunos o varios

aos, con frecuencia son decisiones de creacin de capacidad productiva

inversiones en edificios, maquinarias, proyectos de exportacin, entre otras.

Para tomar la decisin correcta la persona que vaya a elegir el financiamiento,

debe tener en cuenta elementos de evaluacin y anlisis como la definicin de

los criterios de anlisis, los flujos de fondos asociados a las inversiones, el riesgo

de las inversiones y la tasa de retorno requerida.

En el anlisis de las decisiones de inversin, se debe tener en cuenta que los

pesos de un ao no tienen el mismo valor que los pesos en otro ao, y por tanto,

los flujos de efectivo involucrados en la decisin no pueden ser comparados. En

este tipo de decisiones hay 3 pasos que se deben seguir, que son: el

establecimiento de previsiones para poder evaluar el proyecto, determinacin de

los costos e ingresos relevantes para la toma de decisin y la utilizacin de un

mtodo que permita decidir si se acepta o se rechaza el proyecto.

OBJETIVOS QUE PERSIGUEN LAS DECISIONES DE INVERSIN

En la mayora de las organizaciones o empresas de tipo privado, las decisiones

financieras son enfocadas o tienen un objetivo claro, "la maximizacin del

patrimonio" por medio de las utilidades, este hecho en las condiciones actuales,

debe reenfocarse sobre un criterio de maximizacin de la riqueza.

Minimizacin de riesgos de prdidas

Maximizacin de la seguridad,

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

Maximizacin de las ventas;

Maximizacin de la calidad del servicio.

Minimizacin de la fluctuacin cclica de la empresa

Minimizacin de la fluctuacin cclica de la economa,

Maximizacin del bienestar de los empleados,

Creacin o mantenimiento de una imagen pblica conveniente.

IMPORTANCIA DE LAS DECISIONES DE INVERSIN

Para muchas personas, tomar decisiones importantes en la vida les supone un

cierto temor o al menos incertidumbre, por si se elige incorrectamente. Pues lo

mismo pasa en todas las empresas, puesto que diariamente se pueden

presentar ideas de las cuales debemos elegir la que mejor opcin que nos

convenga.

Tomar una buena decisin de inversin consiste en trazar el objetivo que se

quiere conseguir, reunir toda la informacin relevante y tener en cuenta las

preferencias y necesidades que tenga la empresa. Si queremos hacerlo

correctamente, debemos ser conscientes de que una buena decisin es un

proceso que necesita tiempo y planificacin.

Por ello la nica manera de tomar una buena decisin es a travs de la

aplicacin de un buen procedimiento, o modelo de toma de decisiones, el cual

nos ahorrar tiempo, esfuerzo y energa.

Es por esto que es muy importante que las empresas tengan el cuidado de tener

todo en orden y no dejar al aventn todas las cosas, hacer una planificacin y

analizar todas y cada una de las alternativas de igual manera, ya que una

decisin de inversin es muy importante en una empresa, ya que si esta no se

hace de la manera adecuada, al empresa podra perder utilidades.

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

CLASIFICACIN DE LAS INVERSIONES

1. De acuerdo con las clases y montos de recursos escasos usados, tales como

el capital propio.

2. De acuerdo a si la inversin es tctica o estratgica: una inversin tctica por

lo general, implica una cantidad de fondos relativamente pequea; por otra parte,

las decisiones de inversin estratgica provocan un alejamiento significativo de

lo que la compaa ha hecho en el pasado y pueden implicar grandes cantidades

de dinero.

3. De acuerdo con la actividad empresarial implcita, tal como comercializacin,

produccin, lnea de productos, almacenamiento. etc.

4. De acuerdo con la prioridad tal como absolutamente esencial, necesaria,

econmicamente conveniente o de mejoramiento general.

5. De acuerdo con el tipo .le beneficios que se espera recibir, tales como mayor

rentabilidad, menor riesgo, relaciones con la comunidad, beneficios pare los

empleados etc.

6. De acuerdo a si la inversin implica sustitucin de instalaciones, ampliacin de

instalaciones o mejoramiento del producto.

CARTERAS DE INVERSIN

Invertir o Ahorrar? Los portafolios de inversin

La diferencia entre invertir y ahorrar est en la cantidad de riesgo que ests

dispuesto a aceptar para hacer crecer tu dinero.

Ahorrar o Invertir

Ahorrar es el hecho de apartar una porcin de los ingresos sin disponer de ella,

sin gastarla, la cual puede aumentar o no, dependiendo de los instrumentos de

ahorro a utilizar.

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

La inversin por el contrario implica correr un riesgo con el capital inicial, que

dependiendo de los instrumentos a utilizar podr incrementar o disminuir.

Qu es un Portafolio de Inversin Burstil?

Tambin llamado cartera de inversin, es una seleccin de documentos o

valores que se cotizan en el mercado burstil y en los que una persona o

empresa, deciden colocar o invertir su dinero.

Se debe tomar en cuenta aspectos bsicos como el nivel de riesgo que est

dispuesto a correr y los objetivos que busca alcanzar con su inversin. Antes de

decidir cmo se integrar el portafolio, ser necesario conocer muy bien los

instrumentos disponibles en el mercado de valores para elegir las opciones ms

convenientes, de acuerdo a sus expectativas.

Los principios de una cartera de inversin

Los aspectos bsicos de una cartera de inversin son:

La rentabilidad esperada

El nivel de riesgo y La liquidez.

Un parmetro que afecta de forma fundamental en la rentabilidad esperada es la

fiscalidad de los instrumentos que se incluyen en la cartera, cuyo impacto

depende adems de las caractersticas del inversor.

PRESUPUESTO DE CAPITAL Y ANLISIS DE INVERSIN

Los mtodos de elaboracin de presupuestos de capital, se supone que se

conoce la tasa de rendimiento requerida y que es la misma para todos los

proyectos de inversin. La elaboracin del presupuesto de capital es el proceso

de identificacin, anlisis y seleccin de proyectos de inversin cuyos

rendimientos (flujos de efectivos) se espera que se extiendan ms all de un

ao. Cuando una empresa mercantil hace una inversin de capital incurre en una

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

salida de efectivo actual, esperando a cambio beneficios futuros. Por lo general,

estos beneficios se extienden ms all de un ao en el futuro.

La elaboracin de presupuesto de capital involucra:

La generacin de propuestas de proyectos de inversin consistentes con

los objetivos estratgicos de la empresa.

La estimacin de los flujos efectivos de operaciones, incrementadas y

despus de impuestos para proyectos de inversin.

La evaluacin de los flujos efectivos incrementales del proyecto.

La seleccin de proyectos basndose en un criterio de aceptacin de

maximizacin del valor.

La reevaluacin continua de los proyectos de evaluacin incrementados y

el

desempeo

de

auditorias

posteriores

para

los

proyectos

complementados.

Decisiones de Inversin Bajo Incertidumbre

La incertidumbre caracteriza a una situacin donde los posibles resultados de

una estrategia no son conocidos y, en consecuencia, sus probabilidades de

ocurrencia no son cuantificables. La incertidumbre, por lo tanto, puede ser una

caracterstica de informacin incompleta, de exceso de datos, o de informacin

inexacta, sesgada o falsa.

La incertidumbre de una inversin crece en el tiempo. El desarrollo del medio

condicionar la ocurrencia de los hechos estimados en su formulacin.

Cuando las posibilidades no se conocen para los estados de naturaleza

identificados de los parmetros inciertos, el uso de toma de decisiones con base

en el valor esperado bajo riesgo esbozado. En efecto, es difcil determinar cul

criterio utilizar aun para tomar la decisin.

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

La matriz de beneficios

La matriz de beneficios es una manera formal de mostrar las alternativas de

mostrar la interaccin de las alternativas decisorias con los estados de la

naturaleza. Las alternativas tienen, en este contexto, en el ejemplo de los

eventos naturales sol y lluvia. La expresin se emplea para describir una

amplsima gama de eventos futuros y sobre los cuales no tiene ningn control

quien toma las decisiones. La matriz de beneficios asigna un valor cualitativo o

cuantitativo a cada posible estado en el futuro y para cada una de las

alternativas bajo anlisis.

La Regla de Laplace

Bajo el principio de Laplace, la probabilidad de ocurrencia de cada estado futuro

de la naturaleza se supone igual a 1/n, donde n es el nmero de estados

posibles futuros. Para seleccionar la mejor alternativa se calculara el promedio

aritmtico para cada una. Si la empresa estuviera dispuesta a asignar

posibilidades a los estados de la naturaleza, seleccionando la mejor alternativa

empleando para ellos criterios apropiados.

Reglas de maximin y maximan

La primera regla del maximin basada en una visin de extremo pesimismo sobre

los resultados de la naturaleza. El uso de esta regla se justificara si se juzgara

que la naturaleza hara lo peor.

La segunda es la regla de maximan basada en una visin extremadamente

optimista de los resultados de la naturaleza. El uso de esta regla se justificara si

se juzgara a la naturaleza como haciendo lo mejor.

Debido al pesimismo involucrado en la regla maximin, con su empleo se

escogera la alternativa que garantiza el mejor de los peores resultados posibles.

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

La Regla de Hurwicz

En la regla de Hurwicz se involucra una negociacin o compromiso entre

optimismo y pesimismo al permitir que quien toma las decisiones seleccione un

ndice de optimismo? tal que 0 ? ? ? 1.

Cuando ?= 0, quien toma las decisiones es pesimista acerca de los resultados

de la naturaleza; mientras que un valor ?= 1 indica optimismo sobre los

resultados hechos.

La Regla de minimax de la pena o el pesar

La regla minimax de la pena o el pesar se basa sobre la premisa de quien toma

decisiones desea evitar cualquier pena o pensar o al menos minimizar la pena

mxima con respecto a su decisin.

El empleo de esta regla requiere la formulacin de una matriz de pesar. Esto se

logra identificando el pago mximo para cada estado. Una persona que toma

decisiones y que emplee la regla minimax como criterio decisorio tomar aquella

decisin que resulte en la menor perdida posible de oportunidades.

Decisiones de Inversin con Riesgo

El riesgo en los proyectos se define como la variabilidad de los flujos de caja

reales respecto de los estimados. Mientras ms grande sea esta variabilidad,

mayor es el riesgo del proyecto. De esta forma el riesgo se manifiesta en la

variabilidad de los rendimientos del proyecto, puesto que se calculan sobre la

proyeccin de los flujos de caja.

Causas de riesgo e incertidumbre

Una cantidad insuficiente de inversiones similares; una empresa slo tendr

algunas inversiones de tipo particular. Esto significa que habr una oportunidad

insuficiente para que los resultados de un tipo de inversin particular se apeguen

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

al promedio, para que los resultados desfavorables sean virtualmente

cancelados por los resultados favorables.

La tendencia de datos y su valoracin; Es comn que las personas que

hacen o revisan anlisis econmicos tengan tendencia de optimismo o

pesimismo o estn inconsistentemente influidos por factores que no deben ser

parte de un estudio objetivo.

Cambio en el ambiente econmico externo, invalidando experiencias

anteriores; cuando se hacen estimaciones de condiciones futuras, las bases son

resultados anteriores de cantidades similares, cuando estn disponibles.

La malinterpretacin de los datos; es posible que ocurra si los factores

implcitos de los elementos que se van a estimar son demasiados complejos, de

modo que se malinterpreta la relacin de uno o ms factores para los elementos

deseados.

Los errores del anlisis; es posible errores en las caractersticas tcnicas

operativas de un proyecto o sus implicaciones financieras.

Liquidabilidad de la inversin; Al juzgar al riesgo es fundamental considerar

recuperabilidad relativa de los compromisos de inversin si un proyecto, por

consideraciones de desempeo o de algn otro tipo se va liquidar.

Obsolescencia; el rpido cambio tecnolgico y de procesos son caractersticos

en la economa.

EL CRECIMIENTO EMPRESARIAL Y LAS INVERSIONES

Para que una empresa pueda crecer debe ser flexible, tener capacidad de

aprendizaje y poder adaptarse rpida y eficazmente a la dinmica del mundo

globalizado y competitivo. El crecimiento es algo relativo a cada empresa y ello

contempla la expansin a partir de su propio desarrollo.

FACTORES QUE INTERVIENEN EN CRECIMIENTO EMPRESARIAL

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

Asociaciones estratgicas

Desarrollo de planes para la expansin, acordes a los recursos y las

capacidades al alcance de la empresa

Talento gerencial para aprovechar las oportunidades

Relaciones adecuadas para conseguir financiamientos y/o contratos

importantes

Visin orientada hacia el crecimiento sostenible

Capacidad de ampliar la comercializacin y produccin

La tenacidad de la competencia

Capacidad financiera productiva y de administracin

ETAPA DE CRECIMIENTO INICIAL

Las actividades ms sobresalientes son:

Buscar financiamiento

Conocer perfectamente el mercado potencial y penetrar en una parte de

ste

Contratar personal de confianza

Desarrollar sistemas administrativos y operacionales bsicos

Encontrar los primeros clientes

Lograr una adaptacin y supervivencia en el medio con crecimiento lento

pero sostenido

Mejorar la calidad del producto o servicio

Mejoramiento constante de las instalaciones

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

Delegacin de funciones

SEGUNDA ETAPA DEL CRECIMIENTO

Las caractersticas principales de esta etapa son:

Incremento de personal especializado

Aumento de la cartera de clientes

Creacin de polticas y equipos de trabajo encaminados hacia el logro de

los objetivos

Se desarrolla la organizacin y divisin de funciones

Desarrollo de sistemas automatizados

Capacitacin del personal

Presencia en el mercado

Aceptacin por parte de los consumidores

Aumenta la utilizacin tcnicas de administracin y mercadotecnia

TERCERA ETAPA DE CRECIMIENTO

Las caractersticas principales en esta etapa son:

Se adaptan e integran los sistemas de control e informacin de la

administracin y operacin de toda la empresa

Intervencin de asesores externos

Las disminuciones de la empresa crecen en cuanto a la adquisicin de

equipos, terrenos y/o edificios.

Aumenta el nmero de empleados

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

Incremento del volumen de ventas

Aumentan los inventarios

Aumenta el nmero de clientes importantes

Los renglones a considerar para ser exitosos en el ambiente econmico

son:

VENTAS

El crecimiento de las ventas es importante, ya que la razn de ser de cualquier

empresa es satisfacer la necesidad de mercado y esta necesidad se satisface

vendiendo a ese mercado determinados productos.

UTILIDAD DEL EJERCICIO

Aunque una empresa tenga un sano crecimiento en las ventas si no se logra

generar la utilidad suficiente que satisfaga el pago por el uso de capital que se

har a los propietarios, estos distraern sus recursos en otras empresas o

negocios ms rentables.

ACTIVO TOTAL

Para realizar sus operaciones, una empresa debe mantener inversiones en

activos; de otra manera no puede explicarse su funcionamiento. Dentro del

activo total se incluye la inversin operativa (capital de trabajo) y la inversin

estratgica.

ACTIVO A LARGO PLAZO

La inversin de activo a largo plazo es fundamental para el crecimiento sano,

que significa la modernizacin de cualquier empresa. Una empresa puede

invertir en maquinarias y equipos para modernizarse, para crecer o simplemente

por una mala decisin.

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

CARACTERSTICAS QUE ESTN PRESENTES EN LAS DECISIONES DE

INVERSIONES

Frecuentemente los desembolsos son cuantiosos

Las decisiones de inversin involucran inversiones a largo plazo que

incluyen pronsticos que abarcan varios aos hacia el futuro

Las decisiones de inversin pueden embarcar a la empresa en un giro o

rama de actividad completamente distinta, generalmente esto ocurre

cuando una nueva inversin implica un riesgo mucho mayor del que

caracteriza a la empresa.

Inversionistas Institucionales

Se denomina inversionistas institucionales a aquellas entidades financieras

especializadas en la administracin del ahorro de personas naturales y jurdicas

para su inversin en valores por cuenta y riesgo de estas. Los inversionistas

institucionales actan como grandes inversionistas ya que administran y

concentran recursos de un gran nmero de pequeos inversionistas.

Los Inversionistas Institucionales son los bancos, sociedades financieras,

compaas de seguros, entidades nacionales de reaseguro y administradoras de

fondos autorizados por ley.

LAS DECISIONES DE INVERSIN Y SU IMPACTO EN LAS FINANZAS

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

Las polticas de inversiones han dado una nueva perspectiva al papel de la

administracin financiera, esto ha hecho que el tema sea de inters para todos

los estudiosos y amantes de las finanzas.

Los criterios para analizar inversiones hacen un tratamiento de los beneficios y

costos de una propuesta de inversin, estos beneficios y costos en la mayora de

los casos no se producen instantneamente; sino que pueden generarse por

periodos largos.

Al tener los costos y beneficios se deben definir con claridad los criterios que se

van a utilizar para evaluarlos y as hacer frente al proyecto de inversin.

Entre los criterios que han logrado un grado alto de aceptacin tcnica, por parte

de los financistas, son los que consideran el valor en el tiempo del dinero. Se

pueden mencionar entre ellos el Valor Presente Neto, La Tasa de Rentabilidad, y

La Tasa Interna de Retorno, que brindan la informacin necesaria para el

anlisis de las inversiones.

Con ayuda de estas herramientas es que el financiero podr mostrar toda la

informacin recolectada y necesaria para que el encargado o gerente de la

empresa tenga todo lo necesario para analizarlo y tomar la decisin de inversin

ms correcta segn las particularidades de la empresa.

DECISIONES DE FINANCIAMIENTO

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

Se producen en mercados financieros. Ello significa que se debe evaluar cual de

estos segmentos del mercado es ms propicio para financiar el proyecto o

actividad especfica para la cual la empresa necesita recursos.

Cuando se toma tal actitud con el propsito de modificar las proporciones de la

estructura de capital de la empresa. Ninguna empresa puede sobrevivir

invirtiendo solamente en sus propias acciones. La decisin de recomprar debe

incluir la distribucin de fondos no utilizados cuando las oportunidades de

inversin carecen de suficiente atractivo para utilizar estos fondos. Por

consiguiente, la recompra de acciones no puede tratarse como decisin de

inversin.

DIFERENCIAS ENTRE DECISIONES DE INVERSIN Y FINANCIAMIENTO

Las decisiones de inversin son ms simples que las decisiones de

financiamiento.

El nmero de instrumentos de financiamiento est en continua expansin.

En las decisiones de financiacin hay que conocer las principales

instituciones financieras.

La venta de un ttulo puede generar un VAN positivo para usted y uno

negativo para el que invierte.

Las

decisiones

de

financiacin

no

tienen

el

mismo

grado

de

irreversibilidad que las decisiones de inversin. Son ms fciles de

cambiar completamente, o sea, su valor de abandono es mayor.

INTERRELACIN

DE

LAS

DECISIONES

FINANCIAMIENTO

33

DE

INVERSIN

DE

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

Al medir el crecimiento de una empresa por medio de financiamiento por medio

de la deuda; especialmente a largo plazo se valora qu tanto acudi una

empresa a endeudarse para financiar sus decisiones de inversin estratgica.

Otra alternativa de financiamiento interrelacionada con las decisiones de

inversin y el crecimiento de las empresas, especialmente con el activo a largo

plazo es el capital contable, forma de financiamiento muy caro y difcil de

conseguir.

Las decisiones de inversin son tan importantes para la empresa en particular,

como para la economa en conjunto. Las decisiones de inversin son aplicables

a la evaluacin de los desembolsos capitalizables de la empresa (beneficios

realizables en un perodo mayor a un ao); y las mismas deben tomarse

mediante una evaluacin concienzuda de los beneficios.

ENDEUDAMIENTO O APALANCAMIENTO FINANCIERO

El apalancamiento financiero se define como la capacidad de la empresa para

utilizar sus cargos fijos financieros, para incrementar los efectos de cambios en

utilidades ante de intereses e impuestos sobre las ganancias por acciones de la

empresa.

Se refiere al uso de valores de renta fija (deudas y acciones preferentes) en la

estructura de capital de una empresa. Este afecta a las utilidades despus de

intereses e impuestos o sea a las utilidades disponibles para los accionistas

comunes.

El grado de apalancamiento financiero se define como el cambio porcentual en

las utilidades disponibles para los accionistas comunes que resulta de un cambio

porcentual determinado en las utilidades antes de intereses e impuestos.

RAZN DEUDA CAPITAL PROPIO

Razn Pasivo-Capital = Pasivo a largo plazo

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

Capital contable.

Razn de endeudamiento = Pasivo Total

Activo Total

Razn de endeudamiento = Financiamiento Ajeno

Financiamiento Propio.

ARRENDAMIENTO FINANCIERO

Un arrendamiento que no proporciona servicios de mantenimiento, que no es

cancelable y que se amortiza totalmente a lo largo de su vida, tambin se le

conoce como arrendamiento de capital. El arrendamiento financiero se diferencia

del operativo en tres aspectos:

No proporciona servicios de mantenimiento, no son cancelables.

Son totalmente amortizable, (es decir, el acreedor recibe pagos de

arrendamiento que son iguales al precio total del equipo arrendado ms un

rendimiento sobre la inversin).

Los arrendamientos financieros son similares a los contratos de venta y

rearrendamiento, siendo la principal diferencia que el equipo arrendado es nuevo

y que el arrendador lo compra a un productor o a un distribuidor en lugar de

comprarlo al usuario-arrendatario.

Por lo tanto, una operacin de venta y rearrendamiento puede concebirse con un

tipo especial de arrendamiento financiero, y tanto la cuenta como los

rearrendamientos y los arrendamientos financieros se analizan de la misma

manera.

COSTO DE INSOLVENCIA FINANCIERA

La insolvencia financiera se produce cuando los acuerdos de pago de deudas se

rompen o se cumplen con dificultad. La insolvencia lleva a la bancarrota. Los

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

costos de insolvencia financiera dependen de la probabilidad de insolvencia y de

la magnitud de los costos en que se incurriran si la insolvencia se produjese.

El VA de mercado de los ttulos de la empresa endeudada se determina:

El costo de la insolvencia financiera puede ser descompuesto como sigue:

Costos de quiebra.

Costos de insolvencia financiera ajenos a la quiebra.

CUNDO SE DEBE BUSCAR FINANCIAMIENTO?

Cuando hay oportunidad de negocio.

Cuando se busca mejorar la empresa.

Para fondear ventas futuras, cuando se tiene la certeza de que s se va a

vender.

Esto se hace generalmente cuando el negocio es cclico.

Para oportunidades de modernizacin, optimizacin, crecimiento

CUNDO NO SE DEBE BUSCAR FINANCIAMIENTO?

Cuando se tiene planeado pedir un crdito para pagar adeudos previos.

Cuando los inventarios son grandes y no puede liquidarlos.

Para hacer inversiones no relacionadas con el negocio.

ANTES DE INICIAR LA BSQUEDA DE FINANCIAMIENTO DEBEMOS

CONTESTARNOS LAS SIGUIENTES PREGUNTAS:

Cul es el negocio?

Cunto dinero se necesita hasta que tengo el primer ingreso?

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

Cunto tiempo necesito para recuperar la inversin?

PARA SABER SI MI DECISIN PUEDE SER LA CORRECTA DEBEMOS

CONSIDERAR ALGUNOS PUNTOS RELACIONADOS CON:

Conocimiento del negocio

Importancia relativa de la actividad en el emprendedor

Problemas financieros

Formalidad y xito del emprendimiento

TIPOS DE FINANCIAMIENTO

FINANCIAMIENTO POR INVERSIN DE CAPITAL

La fuente ms comn del capital de inversin proviene de inversionistas de

capital de riesgo. Estos son personas o instituciones que toman riesgo de

manera profesional, y pueden ser grupos de individuos adinerados, fuentes

asistidas por el gobierno, o instituciones financieras de envergadura, que buscan

empresas en sus etapas iniciales para invertir su dinero. Las principales

desventajas del financiamiento mediante la inversin de capital de riesgo es la

prdida parcial de la capacidad para tomar decisiones y de ganancias

potenciales.

FINANCIAMIENTO MEDIANTE ENDEUDAMIENTO

Hay muchas fuentes de financiamiento que generan deudas: bancos, ahorros y

prstamos, compaas comerciales de financiamiento. Tradicionalmente, los

bancos han sido la fuente de financiamiento ms grande, dispuestos a prestar su

dinero mediante diferentes sistemas, que a continuacin se mencionan.

Existen distintos productos y mercados disponibles para que una empresa pueda

obtener financiamiento tales como:

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

CAPITAL DE RIESGO

El capital de riesgo es una forma de financiar empresas que estn

naciendo y que no tienen un historial que permita confiar en sus

resultados o tener la seguridad de que se recibirn retornos por el dinero

que se le preste.

CAPITAL SEMILLA

El Capital Semilla es un financiamiento inicial (fondos que no deben ser

devueltos), para la creacin de una microempresa o para permitir el

despegue y/o consolidacin de una actividad empresarial existente. Una

vez que el proyecto ya est instalado y funcionando, se puede recurrir a

otras lneas de financiamiento para hacer crecer el negocio, como por

ejemplo, a travs del Capital de Riesgo.

FACTORING

El Factoring o factoraje es una alternativa de financiamiento que se

orienta de preferencia a pequeas y medianas empresas y consiste en un

contrato mediante el cual una empresa traspasa el servicio de cobranza

futura de los crditos y facturas existentes a su favor y a cambio obtiene

de manera inmediata el dinero a que esas operaciones se refiere, aunque

con un descuento.

LEASING

Sirve para denominar a una operacin de crdito. Esta consiste en un

contrato de arriendo de equipos mobiliarios e inmobiliarios por parte de

una empresa especializada, la que de inmediato se lo arrienda a un

cliente que se compromete a comprar lo que haya arrendado en la fecha

de trmino del contrato.

Los contratos de leasing que consistan en la prestacin de un servicio

financiero equivalente al financiamiento a ms de un ao plazo para la

compra de bienes de capital.

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

Otra forma de "leasing" que se usa con frecuencia es el llamado

"leaseback" que refiere a los casos en que una empresa que requiere de

financiamiento, cuenta con algn bien. En este caso, debe vender dicho

bien a la empresa de "leasing" o banco, la que se lo arrendar a su vez, a

travs de una operacin de leasing normal.

RIESGO FINANCIERO

El riesgo financiero es el riesgo de no estar en condiciones de cubrir los

costos financieros, por ello su anlisis se determina por el grado de

apalancamiento financiero que tenga la empresa en un momento

determinado. Las estrategias de financiamiento de riesgo se usan para

manejar la exposicin financiera del distrito ante los riesgos restantes.

Un distrito puede transferir responsabilidad legal o financiera de riesgos a

otras entidades, como las compaas de seguros, o puede decidir

mantener riesgos, si eso es ms efectivo en cuanto a los costos.

La clave para el xito en cada rea de manejo de riesgo es una

planificacin bien pensada, apoyada por monitoreos y ajustes futuros. La

clave para el xito total de un programa es un enfoque sistemtico y

extenso, en el cual se tome en consideracin todos los factores

relevantes.

Existen dos mtodos para pagar a plazo un prstamo o liquidar una

obligacin:

Fondo de Amortizacin:

Es la cantidad que se va acumulando mediante pagos peridicos

que devengan inters y que se usa principalmente con el objetivo

de pagar una deuda a su vencimiento o de hacer frente a otra clase

de compromisos futuros.

Se crean fondos para:

o Retirar una emisin de obligaciones a su vencimiento.

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

o Cancelar una hipoteca.

o Promover dinero para pensiones a la vejez.

o Remplazar activos desgastados

Semejanza

Ambos son mtodos para pagar a plazos un prstamo o liquidar

una obligacin.

Diferencias establecidas:

o En el fondo de amortizacin, el importe de los plazos sirve

nicamente para el pago del capital.

o La amortizacin, por el contrario, los plazos son suficientes

para pagar el capital y el inters corriente sobre el mismo.

o En el fondo de amortizacin, la deuda permanece constante

hasta que se completa el fondo.

o En la amortizacin, la deuda va siendo cada vez ms

pequea con cada pago sucesivo.

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

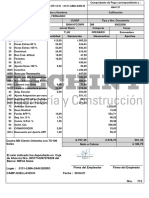

ANEXOS

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

CONCLUSIONES

De todas las actividades de un negocio, la de reunir el capital es de las ms

importantes. La forma de conseguir ese capital, es a lo que se llama

financiamiento.

Para eso puede contar con capital propio o capital proporcionado por sus

accionistas, o tambin, puede conseguirlo en el sistema financiero, es decir, a

travs de los bancos u otras entidades.

A travs de los financiamientos, se le brinda la posibilidad a las empresas, de

mantener una economa estable y eficiente, as como tambin de seguir sus

actividades comerciales; esto trae como consecuencia, otorgar un mayor aporte

al sector econmico al cual participan.

Antes de agotar todas las opciones de financiamiento, tiene primero que

analizar, si realmente lo necesita.

33

ADMINISTRACION VI ADMINISTRACION FINANCIERA II

BIBLIOGRAFA

http://www.monografias.com/trabajos91/inversiones-y-financiamientos/inversiones-yfinanciamientos.shtml#ixzz2wLhltlGt

html.rincondelvago.com/toma-de-decisiones-financieras-en-la-empresa

www.universidadfinanciera.mx/wp.../final-tarea-sesion-2.doc

www.buenastareas.com/ensayos/Decisiones-Financieras/43656.htm

catarina.udlap.mx/u_dl_a/tales/documentos/laex/huerta.../capitulo7.pd

33

Вам также может понравиться

- Cierre de Caja Diario InvertodoДокумент21 страницаCierre de Caja Diario InvertodoJose ParraОценок пока нет

- AnalisisДокумент9 страницAnalisisCesar TrebejoОценок пока нет

- CDT y SobregirosДокумент5 страницCDT y SobregirosLina Lizeth LopezОценок пока нет

- Registro MayorДокумент3 страницыRegistro MayorAzrael IsraelОценок пока нет

- Cuentas y Variaciones PatrimonialesДокумент11 страницCuentas y Variaciones PatrimonialesSamantha MatoОценок пока нет

- Tarea 6 C XC e Inventarios Admon FinancieraДокумент4 страницыTarea 6 C XC e Inventarios Admon Financierajaime SinchiguanoОценок пока нет

- 6 - Mario Testa - Pensamiento Estratégico y Lógica de ProgramaciónДокумент10 страниц6 - Mario Testa - Pensamiento Estratégico y Lógica de ProgramaciónDana Sasschetti100% (2)

- Yadely Aprende A SumarДокумент5 страницYadely Aprende A SumarbinxilingtappeiОценок пока нет

- Jul 2021Документ2 страницыJul 2021Juan BeltranОценок пока нет

- Informe Final Curso Derecho Constitucional I Tema ""El Primer Gobierno Aprista y La Hiperinflación en El Perú"Документ17 страницInforme Final Curso Derecho Constitucional I Tema ""El Primer Gobierno Aprista y La Hiperinflación en El Perú"Billy Luis Delgadillo CaritimaryОценок пока нет

- 1.MATERIAL DE APOYO LOS - AJUSTES - DE - LAS - CUENTAS Corregido A La 10Документ7 страниц1.MATERIAL DE APOYO LOS - AJUSTES - DE - LAS - CUENTAS Corregido A La 10JHONNY VIDES GOMEZОценок пока нет

- Anexo1-2 - Practica Pares - Proyecto Carlos Jaime López EscobedoДокумент3 страницыAnexo1-2 - Practica Pares - Proyecto Carlos Jaime López EscobedoCarlos Jaime Lopez Escobedo100% (1)

- Matematicas Financieras PDFДокумент54 страницыMatematicas Financieras PDFLeticia TisnadoОценок пока нет

- Syllabus Economía Financiera IiДокумент4 страницыSyllabus Economía Financiera IiSheyla Sullon RoblesОценок пока нет

- Examen Final Unidad 3Документ1 страницаExamen Final Unidad 3Adrian Salcedo AlvarezОценок пока нет

- Document Estado de WellsДокумент6 страницDocument Estado de WellsGerson ChirinosОценок пока нет

- 2021 1Документ2 страницы2021 1fernando chinchazoОценок пока нет

- Gomezillo GagagagagaДокумент12 страницGomezillo GagagagagaAlex MamaniОценок пока нет

- Castro Itzel Tarea PagosparcialesДокумент4 страницыCastro Itzel Tarea PagosparcialesItzel Castro ZapataОценок пока нет

- Recibo AutonomaДокумент2 страницыRecibo AutonomaAlejo RoseroОценок пока нет

- Formulario 510 - para EditarДокумент2 страницыFormulario 510 - para EditarTATIANA DAZA PONCEОценок пока нет

- Presupuestos Materiales para La Imposición de La Prisión PreventivaДокумент81 страницаPresupuestos Materiales para La Imposición de La Prisión PreventivaLucia MéndezОценок пока нет

- Paso 1 Reconocer El Sistema Financiero en Colombia - WAIDER VELASQUEZДокумент6 страницPaso 1 Reconocer El Sistema Financiero en Colombia - WAIDER VELASQUEZErika CogolloОценок пока нет

- El Dinero y El Sistema FinancieroДокумент30 страницEl Dinero y El Sistema FinancieroDurán Suárez DaraОценок пока нет

- Hoja de Vida Tatiana PulidoДокумент5 страницHoja de Vida Tatiana Pulidotatiana pulido florezОценок пока нет

- Solucionario Ejemplos Interes Simple y CompuestoДокумент5 страницSolucionario Ejemplos Interes Simple y Compuestokevin Quispe HuamanОценок пока нет

- Matematica FinancieraДокумент9 страницMatematica FinancieraErwin PérezОценок пока нет

- OBLIGACIONES EN MONEDA EXTRANJERA - JURISPRUDENCIA 2013 SintesisДокумент12 страницOBLIGACIONES EN MONEDA EXTRANJERA - JURISPRUDENCIA 2013 SintesisBruОценок пока нет

- Guía Metodológica - Ofe - Sesión 1Документ4 страницыGuía Metodológica - Ofe - Sesión 1Jose Romulo Leon CapchaОценок пока нет

- Calculo de La TIRДокумент7 страницCalculo de La TIROtmar Garcia RodriguezОценок пока нет