Вам также может понравиться

- ASEGURADORASДокумент10 страницASEGURADORASVictor Raul Ramos VargasОценок пока нет

- Administracion de PersonalДокумент15 страницAdministracion de PersonalVictor Raul Ramos VargasОценок пока нет

- Las Finanzas en El PeruДокумент20 страницLas Finanzas en El PeruVictor Raul Ramos VargasОценок пока нет

- Cuadro Comparativo de InteresesДокумент3 страницыCuadro Comparativo de InteresesVictor Raul Ramos VargasОценок пока нет

- UEPSДокумент1 страницаUEPSVictor Raul Ramos VargasОценок пока нет

- Los Sistemas EconomicasДокумент2 страницыLos Sistemas EconomicasVictor Raul Ramos VargasОценок пока нет

- Cobranza CoactivaДокумент2 страницыCobranza CoactivaVictor Raul Ramos VargasОценок пока нет

- UEPSДокумент1 страницаUEPSVictor Raul Ramos VargasОценок пока нет

- Prestamos Del B.M.Документ5 страницPrestamos Del B.M.Victor Raul Ramos VargasОценок пока нет

- Matriz de P.PR.Документ2 страницыMatriz de P.PR.Victor Raul Ramos VargasОценок пока нет

- Los CostosДокумент1 страницаLos CostosVictor Raul Ramos VargasОценок пока нет

- Los CostosДокумент1 страницаLos CostosVictor Raul Ramos VargasОценок пока нет

- La IntegraciónДокумент2 страницыLa IntegraciónVictor Raul Ramos VargasОценок пока нет

- Prestamos Del B.M.Документ5 страницPrestamos Del B.M.Victor Raul Ramos VargasОценок пока нет

- Tecnicas de Evaluacion.Документ2 страницыTecnicas de Evaluacion.Victor Raul Ramos VargasОценок пока нет

- Vínculos Tributarios.Документ20 страницVínculos Tributarios.Victor Raul Ramos VargasОценок пока нет

- Evaluacion de Servicio.Документ8 страницEvaluacion de Servicio.Victor Raul Ramos VargasОценок пока нет

- Evaluación de Impacto.Документ3 страницыEvaluación de Impacto.Victor Raul Ramos VargasОценок пока нет

- Personal IdealДокумент4 страницыPersonal IdealVictor Raul Ramos VargasОценок пока нет

- Administracion de Personal.Документ15 страницAdministracion de Personal.Victor Raul Ramos VargasОценок пока нет

- Modelo de Las BrechasДокумент3 страницыModelo de Las BrechasVictor Raul Ramos VargasОценок пока нет

- Calidad en La G.PДокумент4 страницыCalidad en La G.PVictor Raul Ramos VargasОценок пока нет

- Elementos de Los EE - FFДокумент4 страницыElementos de Los EE - FFVictor Raul Ramos VargasОценок пока нет

- T. G. La Estadistica.Документ16 страницT. G. La Estadistica.Victor Raul Ramos VargasОценок пока нет

- T.G. Inteligencia Artificial.Документ16 страницT.G. Inteligencia Artificial.Victor Raul Ramos VargasОценок пока нет

- Trabajo Grupal E-Commerse.Документ36 страницTrabajo Grupal E-Commerse.Victor Raul Ramos VargasОценок пока нет

- T. G. La EstadisticaДокумент16 страницT. G. La EstadisticaVictor Raul Ramos VargasОценок пока нет

- Trabajo GrupalДокумент22 страницыTrabajo GrupalVictor Raul Ramos VargasОценок пока нет

- T.G. Inteligencia Artificial.Документ16 страницT.G. Inteligencia Artificial.Victor Raul Ramos VargasОценок пока нет

- Diapositivas DerechoДокумент24 страницыDiapositivas DerechoHugo Miguel VillaОценок пока нет

- JB2459 Ad10265648710002100000544Документ1 страницаJB2459 Ad10265648710002100000544Jhon ZuñigaОценок пока нет

- 821435155042259A7HHH000000055649Документ2 страницы821435155042259A7HHH000000055649daphneОценок пока нет

- Laboratorio ContableДокумент7 страницLaboratorio ContableLaura Daniela ZARATE BASTOОценок пока нет

- Reembolso DecameronДокумент2 страницыReembolso DecameronVictor SandovalОценок пока нет

- CfdiДокумент1 страницаCfdicompras meatОценок пока нет

- Bancarizacion BoliviaДокумент27 страницBancarizacion BoliviaLuis Eduardo Zuñiga100% (1)

- Conciliaciones BancariasДокумент5 страницConciliaciones BancariasMayra MercadoОценок пока нет

- Par TitaДокумент3 страницыPar TitaGabriela TacoОценок пока нет

- Hola, Melissa Fernanda Illidge Carvajal: Factura Electrónica de Venta de Servicios HogarДокумент2 страницыHola, Melissa Fernanda Illidge Carvajal: Factura Electrónica de Venta de Servicios HogarMelissa IllidgeОценок пока нет

- Comprobante Fiscal Digital Por Internet (Versión.4.0) : A 58719Документ1 страницаComprobante Fiscal Digital Por Internet (Versión.4.0) : A 58719Las locuras de AnakarenОценок пока нет

- FacturaДокумент2 страницыFacturaDavid CornejoОценок пока нет

- TAREA II Matematica FinancieraДокумент7 страницTAREA II Matematica FinancieraJohanny Reyes Bonilla100% (1)

- Intereses y Descuentos.Документ18 страницIntereses y Descuentos.Felipe MenesesОценок пока нет

- Taller de Retencion Salarios CasaДокумент8 страницTaller de Retencion Salarios CasaJanneth GonzalezОценок пока нет

- Conciliacion Bancaria SERVIESPEДокумент3 страницыConciliacion Bancaria SERVIESPECando AlisonОценок пока нет

- Cartilla Renta Personas Naturales 2018Документ184 страницыCartilla Renta Personas Naturales 2018Roxana Murillo Mendoza100% (3)

- Formulario 260 Año Gravable 2020 Régimen Simple Anual PrintДокумент29 страницFormulario 260 Año Gravable 2020 Régimen Simple Anual PrintYEIMIS MEREDITH ZAMBRANO SANTIAGOОценок пока нет

- Icrsadecv ICR9305317G4: Datos Del ClienteДокумент1 страницаIcrsadecv ICR9305317G4: Datos Del ClienteJesus FelixОценок пока нет

- FacturaДокумент1 страницаFacturaAlejandro Gómez VegaОценок пока нет

- Calculo Impuesto A La Renta 2018Документ37 страницCalculo Impuesto A La Renta 2018Marcial Gutierrez GarceteОценок пока нет

- Rut MVM Ingenieria de SoftwareДокумент6 страницRut MVM Ingenieria de SoftwareJuan Felipe C'mОценок пока нет

- 8 No. Bcbo: 901640801 Baterias Colombia SasДокумент1 страница8 No. Bcbo: 901640801 Baterias Colombia SasBATERIAS COOLOMBIAОценок пока нет

- Report 2612064852651832205Документ2 страницыReport 2612064852651832205Fiorella LinoОценок пока нет

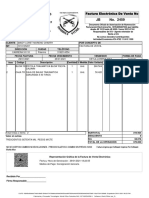

- Factura Electrónica de Venta: Representación GráficaДокумент2 страницыFactura Electrónica de Venta: Representación GráficaDiana Luz Ramirez CastañoОценок пока нет

- Ejemplos Corte 1 (Evalución de Proyectos)Документ20 страницEjemplos Corte 1 (Evalución de Proyectos)CANDE ADANELLY OLVERA PEDROZAОценок пока нет

- Practico # 2 ResueltoДокумент6 страницPractico # 2 ResueltoMaria Cristina Ramos FarfanОценок пока нет

- Contabilidad Intermedia, Tema1Документ5 страницContabilidad Intermedia, Tema1Alvaro FernandezОценок пока нет

- Información Adicional Total Del Documento Información Adicional Total Del DocumentoДокумент1 страницаInformación Adicional Total Del Documento Información Adicional Total Del DocumentoLizeth RomeroОценок пока нет

- Factura Electronica RUC: 20603513046 E001-942Документ1 страницаFactura Electronica RUC: 20603513046 E001-942GRUPO OPTICO LUGOОценок пока нет