Вам также может понравиться

- TAREA Puntos de EquilibrioДокумент2 страницыTAREA Puntos de EquilibrioRojTap Carlos77% (90)

- Evaluacion Estrategica de Proyectos de Inversion Folke Kafka Parte 1 PDFДокумент217 страницEvaluacion Estrategica de Proyectos de Inversion Folke Kafka Parte 1 PDFnzno83% (6)

- NIIF 1: Punto de partida contabilización NIIFДокумент1 страницаNIIF 1: Punto de partida contabilización NIIFALEXANDER100% (1)

- Modelo Econometrico Tipo de CambioДокумент12 страницModelo Econometrico Tipo de CambioDaniels0304Оценок пока нет

- Índice de Precios - Definición, Qué Es y ConceptoДокумент10 страницÍndice de Precios - Definición, Qué Es y ConceptoJosé BeeckerОценок пока нет

- Franquicia BodyBriteДокумент27 страницFranquicia BodyBriteHhhhCaliОценок пока нет

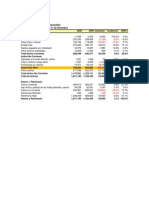

- Análisis de Los Estados Financieros de LiverpoolДокумент6 страницAnálisis de Los Estados Financieros de LiverpoolJorge Saavedra100% (1)

- Capítulo V Sistema de Monitoreo y Evaluación Sensible Al Género para Un Plan de Manejo de Las Cuencas HidrográficasДокумент24 страницыCapítulo V Sistema de Monitoreo y Evaluación Sensible Al Género para Un Plan de Manejo de Las Cuencas HidrográficasEdinson AvellanedaОценок пока нет

- Propuestas de Lugares Propicios para La Cocina Solar Alrededor de LimaДокумент1 страницаPropuestas de Lugares Propicios para La Cocina Solar Alrededor de LimaEdinson AvellanedaОценок пока нет

- Conv Cas 0822014Документ4 страницыConv Cas 0822014Edinson AvellanedaОценок пока нет

- 000158273Документ118 страниц000158273Edinson AvellanedaОценок пока нет

- Cuidados en El Cancer de MamaДокумент55 страницCuidados en El Cancer de MamaEdinson AvellanedaОценок пока нет

- CuotabuenaДокумент1 страницаCuotabuenaEdinson AvellanedaОценок пока нет

- Ayuda MacroДокумент2 страницыAyuda MacroEdinson AvellanedaОценок пока нет

- Aleprona Anexo1 Universidades RankeadasДокумент3 страницыAleprona Anexo1 Universidades RankeadasAldairCastroWОценок пока нет

- 60Документ251 страница60Edinson AvellanedaОценок пока нет

- Aviso Matricula 2014-2Документ1 страницаAviso Matricula 2014-2Carlos Zeballos BurgaОценок пока нет

- Aviso Matricula 2014-2Документ1 страницаAviso Matricula 2014-2Carlos Zeballos BurgaОценок пока нет

- Aviso Matricula 2014-2Документ1 страницаAviso Matricula 2014-2Carlos Zeballos BurgaОценок пока нет

- Tisa6 Banda ElevadoraДокумент4 страницыTisa6 Banda ElevadoraEdinson AvellanedaОценок пока нет

- InfografiaДокумент13 страницInfografiaEdinson AvellanedaОценок пока нет

- 2ESTUDIODEDEMANDAYESTIMACIONDECOSTOSДокумент32 страницы2ESTUDIODEDEMANDAYESTIMACIONDECOSTOSGabriel Sivila AlvarezОценок пока нет

- Horarios 2014-2Документ13 страницHorarios 2014-2Christopher GibsonОценок пока нет

- CRÍTICAДокумент2 страницыCRÍTICAEdinson AvellanedaОценок пока нет

- Gestion de Cuentas Por CobrarДокумент26 страницGestion de Cuentas Por Cobrarthelatino2Оценок пока нет

- 1 CulturaOrganizacional 2013Документ31 страница1 CulturaOrganizacional 2013Edinson AvellanedaОценок пока нет

- Analisis EEFF Alicorp 2005 2004Документ9 страницAnalisis EEFF Alicorp 2005 2004Edinson AvellanedaОценок пока нет

- Placa MotoraДокумент25 страницPlaca MotoraEdinson AvellanedaОценок пока нет

- ING20082MДокумент4 страницыING20082MEdinson AvellanedaОценок пока нет

- Horarios 2012-01ntranetДокумент39 страницHorarios 2012-01ntranetEdinson AvellanedaОценок пока нет

- Soldadura ExpoДокумент40 страницSoldadura ExpoEdinson AvellanedaОценок пока нет

- Balanced Scorecard Casos RealesДокумент122 страницыBalanced Scorecard Casos RealesIrma Freyre75% (8)

- Copia de HorarioVerano2010iiiДокумент9 страницCopia de HorarioVerano2010iiiEdinson AvellanedaОценок пока нет

- Cambio Climático Global PDFДокумент75 страницCambio Climático Global PDFMalusita100% (2)

- La Terapia Cognitivo-ConductualДокумент7 страницLa Terapia Cognitivo-ConductualXMannyОценок пока нет

- Inversion Titulos ValoresДокумент12 страницInversion Titulos ValoresBaeta Jesus100% (2)

- El Ahorrador Inteligente AДокумент18 страницEl Ahorrador Inteligente ACor Vil SandrhaОценок пока нет

- Keynes y La EspeculaciónДокумент23 страницыKeynes y La EspeculaciónVíctor Fuentes FernándezОценок пока нет

- Presentacion NIIF 15Документ70 страницPresentacion NIIF 15vio0% (1)

- Sus criterios inmobiliarios: LocalizaciónДокумент100 страницSus criterios inmobiliarios: LocalizaciónJoffre EspinОценок пока нет

- Mercado BursátilДокумент6 страницMercado BursátilPedro Alberto Bustamante SanchezОценок пока нет

- CAPM variables optimized titleДокумент6 страницCAPM variables optimized titleAndrea P. Gómez100% (2)

- Ingeniería P03Документ50 страницIngeniería P03Juan_andres02Оценок пока нет

- NIC 18 Ingresos actividadesДокумент61 страницаNIC 18 Ingresos actividadesJoel PantaleonОценок пока нет

- 28 Morir Cuerdo y Vivir Loco 03 04Документ52 страницы28 Morir Cuerdo y Vivir Loco 03 04Raquel Se PОценок пока нет

- QNTC 10.74.5.44 ESTCTATH 2019 JUNIO 3 20190638146512100184448 PDFДокумент2 страницыQNTC 10.74.5.44 ESTCTATH 2019 JUNIO 3 20190638146512100184448 PDFkevin hernandezОценок пока нет

- Minera Cerro Verde 2013Документ66 страницMinera Cerro Verde 2013IvanPalmaОценок пока нет

- Referencias2 ResueltaДокумент3 страницыReferencias2 ResueltaJOSE ARTURO CARMONA SILVAОценок пока нет

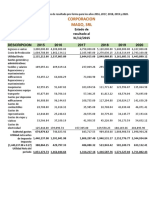

- Estados Financieros Concha y ToroДокумент138 страницEstados Financieros Concha y Torostr3tmanОценок пока нет

- Tarea 1. Interés SimpleДокумент2 страницыTarea 1. Interés SimpleKevin Alvarez0% (3)

- Método de La Beta ApalancadaДокумент22 страницыMétodo de La Beta ApalancadaLaura Condori100% (6)

- Practica de Oferta y Demanda ....Документ10 страницPractica de Oferta y Demanda ....NeniTha Chang100% (2)

- Trabajo FinalДокумент5 страницTrabajo FinalPaola Acosta VasquezОценок пока нет

- Info - Valuacion2014 - Predio Aucallama-HuaralДокумент15 страницInfo - Valuacion2014 - Predio Aucallama-Huaralj zamora sanchezОценок пока нет

- Ejercicio 7 - Lozano-Valeria-estado Cambio en El PatrimonioДокумент8 страницEjercicio 7 - Lozano-Valeria-estado Cambio en El PatrimonioShirley LozanoОценок пока нет

- PC1 2022-1 21806Документ4 страницыPC1 2022-1 21806Mauricio MarinoОценок пока нет

- Cartera Value - Carta de PresentaciónДокумент11 страницCartera Value - Carta de PresentaciónEnrigsaОценок пока нет

- Es Mejor Comprar Acciones A Primera Hora o Al Cierre Del Mercado Al Invertir en Bolsa?Документ3 страницыEs Mejor Comprar Acciones A Primera Hora o Al Cierre Del Mercado Al Invertir en Bolsa?invertirenbolsasОценок пока нет

- Matrices FranДокумент10 страницMatrices Francristianhm22Оценок пока нет