Вам также может понравиться

- Modelo de Contrato de Intermediacion LaboralДокумент5 страницModelo de Contrato de Intermediacion LaboralDL LS67% (9)

- Inventario, Diario, Mayor, Balance, Estado Perdida y GananciaДокумент15 страницInventario, Diario, Mayor, Balance, Estado Perdida y Ganancialucita28779% (158)

- Activos y pasivos empresaДокумент95 страницActivos y pasivos empresaElsa Oliva Sanchez100% (4)

- Adios A Las Putas DeudasДокумент21 страницаAdios A Las Putas DeudasosdaramaОценок пока нет

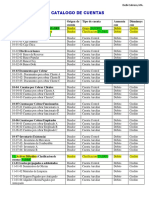

- Análisis Del Catálogo de CuentasДокумент6 страницAnálisis Del Catálogo de Cuentasjean carlosОценок пока нет

- Cuadro Clasificacion DocumentalДокумент24 страницыCuadro Clasificacion DocumentalEd Restrepo RiañoОценок пока нет

- Fondo Independencia Bridge Loans II - Presentación Comercial VFДокумент17 страницFondo Independencia Bridge Loans II - Presentación Comercial VFhugstinsОценок пока нет

- StatementsДокумент3 страницыStatementsvictor garciaОценок пока нет

- HBS Goodrich y RabobankДокумент7 страницHBS Goodrich y RabobankMaría Alejandra García Berastain0% (1)

- Terminos Condiciones Cuenta Bolsillo IIIДокумент3 страницыTerminos Condiciones Cuenta Bolsillo IIIDavid CucaitaОценок пока нет

- Ejemplo de Informe Pericial - Grupo #1Документ4 страницыEjemplo de Informe Pericial - Grupo #1Luciano CoronelОценок пока нет

- Notas A Los Estados Financieros Año 2014Документ10 страницNotas A Los Estados Financieros Año 2014Manuel Ricardo Puentes RoseroОценок пока нет

- Silabo 2022-02 BN Nuevo FormatoДокумент7 страницSilabo 2022-02 BN Nuevo FormatoPaolo HiginioОценок пока нет

- Documento 10Документ8 страницDocumento 10alvaro colladoОценок пока нет

- Matemática FinancieraДокумент31 страницаMatemática FinancieraEdison GómezОценок пока нет

- PROPUESTA DE FINANCIAMIENTO Curso Financiamiento de Inversionaes UnehvalДокумент11 страницPROPUESTA DE FINANCIAMIENTO Curso Financiamiento de Inversionaes UnehvalWilder Garay SudarioОценок пока нет

- Teoría Contable Libro DiarioДокумент20 страницTeoría Contable Libro DiarioElmer CastroОценок пока нет

- Costos I 2022-2Документ26 страницCostos I 2022-2Yuridia Zambrana villarroelОценок пока нет

- Expediente Economico Coactivo TributarioДокумент7 страницExpediente Economico Coactivo TributarioNANCY AMARILIS GOMEZ MONTERROSOОценок пока нет

- Dinero Electrónico en Ecuador: Ventajas y DesventajasДокумент9 страницDinero Electrónico en Ecuador: Ventajas y Desventajascharls borgg0% (1)

- 00013a. CONTRATO DE TRABAJO ADRA TIEMPO DETERMINADO. UGAV II ANDREINA ESCALANTE. H&AДокумент9 страниц00013a. CONTRATO DE TRABAJO ADRA TIEMPO DETERMINADO. UGAV II ANDREINA ESCALANTE. H&Aelodysalamanca23Оценок пока нет

- Pec Port ZFДокумент24 страницыPec Port ZFSilvana VidalОценок пока нет

- Instructivo para Aprobacion de Normas de Captacion Aprobado 19-11-2018Документ25 страницInstructivo para Aprobacion de Normas de Captacion Aprobado 19-11-2018usuarioОценок пока нет

- Texto - 2016-1-Finanzas Internacionales - UladechДокумент296 страницTexto - 2016-1-Finanzas Internacionales - UladechZuriday Castillo Tito0% (1)

- Qué Son Las Gratificaciones LegalesДокумент10 страницQué Son Las Gratificaciones LegalesGiuliana Cancino GonzalesОценок пока нет

- Ejercicios de interés simple y compuestoДокумент3 страницыEjercicios de interés simple y compuestoDiego SilvaОценок пока нет

- GUIA IMP EXP 2017 - Opt PDFДокумент16 страницGUIA IMP EXP 2017 - Opt PDFAgrver Reisvros50% (2)

- Traduccion Comercial InglesДокумент12 страницTraduccion Comercial InglesCarmenОценок пока нет

- Reso 5Документ3 страницыReso 5Mirta MochОценок пока нет

- Agro BancoДокумент14 страницAgro Bancorayodeluna_91Оценок пока нет