Академический Документы

Профессиональный Документы

Культура Документы

InformeFinal ClasificacionRiesgo Equilibrium Marzo2014

Загружено:

Connie GVАвторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

InformeFinal ClasificacionRiesgo Equilibrium Marzo2014

Загружено:

Connie GVАвторское право:

Доступные форматы

Equilibrium Clasificadora de Riesgo S.A.

Informe de Clasificacin

Contactos:

Claudia Vivanco

cvivanco@equilibrium.com.pe

Mauricio Durand

mdurand@equilibrium.com.pe

511-616 0400

La nomenclatura pe refleja riesgos slo comparables en el Per.

Pgina 1 de 20

Petrleos del Per - PETROPER S.A.

Lima, Per 11 de marzo de 2014

Clasificacin Categora Definicin de Categora

PETROPER

-Capacidad de Pago-

AA+.pe

Refleja muy alta capacidad de pagar el capital e intereses en

los trminos y condiciones pactados. Las diferencias entre

esta clasificacin y la inmediata superior son mnimas.

La clasificacin que se otorga no implica recomendacin para comprar, vender o mantener acciones o instrumentos del Empresa clasificada

------------------------En MM de S/. ------------------------

Set 13 Set 13

Activos: 7,009.5 Patrim.: 2,854.9

Pasivos: 4,154.5 ROAE*: 2.8%

Util. Neta: 95.2 ROAA*: 1.2%

Historia de Clasificacin: Emisor PETROPER S.A.

AA+.pe (19.10.2011).

(*) Al 30 de setiembre de 2013 los indicadores se presentan anualizados.

Para la presente evaluacin se han utilizado los Estados Financieros Auditados de Petrleos del Per - PETROPER S.A. al 30 de

diciembre de 2009, 2010, 2011 y 2012, as como Estados Financieros No Auditados al 30 de setiembre de 2012 y 2013, e informacin

adicional proporcionada por PETROPER.

Fundamento: Luego del anlisis efectuado, el Co-

mit de Clasificacin de Equilibrium decidi mante-

ner la categora AA+.pe asignada a la Capacidad de

Pago de Petrleos del Per - PETROPER S.A. (en

adelante PETROPER o la Compaa).

La clasificacin asignada se sustenta principalmente

en el respaldo que otorga el Estado Peruano a

PETROPER como nico accionista (calificado en

Baa2 por Moodys).

Complementariamente se considera el posiciona-

miento que mantiene en el mercado mayorista de

combustibles; la importancia estratgica de la Com-

paa al ser la principal empresa de hidrocarburos a

nivel nacional; y la ubicacin estratgica con la que

cuentan las refineras que opera, en especial aquellas

adyacentes a los campos productores de petrleo en

el norte del pas. Suma a la clasificacin el amplio

acceso al crdito que mantiene PETROPER a la

fecha de anlisis, el no mantener activos en garanta

sobre los prstamos recibidos, as como el adecuado

nivel de apalancamiento contable observado, al fi-

nanciar la Compaa la mayor parte de sus proyectos

de inversin con recursos propios.

No obstante lo anterior, limita a PETROPER el

obtener una mayor clasificacin la volatilidad obser-

vada en sus mrgenes brutos, reflejo del comporta-

miento de los precios internacionales de petrleo

crudo y combustibles, los cuales presentan una alta

variabilidad; el impacto que se observa en sus opera-

ciones consecuencia de la fluctuacin del tipo de

cambio, as como la no recuperacin del IGV en la

regin amaznica, dados los beneficios tributarios

existentes en dicha regin, y los altos gastos operati-

vos que registra, especialmente en materia de perso-

nal, pese a la reduccin observada durante el ltimo

periodo. Adicionalmente, PETROPER viene ejecu-

tando esfuerzos en materia de mejorar su modelo de

gestin. Y si bien la Compaa viene mejorando

progresivamente, an mantiene grandes desafos

como gestionar la empresa con eficiencia a pesar del

marco normativo rgido que le resta competitividad,

adoptar una Gestin Integral de Riesgo que mitigue

los principales riesgos a los que se encuentra expues-

ta la empresa, implementar el plan de intercambio

generacional, entre otros.

PETROPER es una empresa estatal de derecho

privado, ntegramente de propiedad del Estado Pe-

ruano que participa en el downstream

1

y midstream

2

de la cadena de valor de la industria de petrleo:

refinacin, transporte, distribucin y comercializa-

cin a nivel nacional. La Compaa se rige por su

Ley Orgnica aprobada por el Decreto Legislativo N

043, su Estatuto Social, Ley N 28840 Ley del

Fortalecimiento y Modernizacin de la Compaa y,

supletoriamente, por la Ley General de Sociedades.

Es importante sealar que la Ley N 28840 brinda

autonoma econmica, financiera y administrativa a

PETROPER, excluyndola del mbito de FONAFE

con respecto las normas y reglamentos del SNIP

3

, y

ampla las actividades de la Compaa a todas las

fases de la industria de hidrocarburos, desde la etapa

de exploracin hasta la etapa de produccin. Ms

an, el reglamento de la mencionada Ley, aprobado

el 27 de abril del 2013

4

, ratifica la integracin del

negocio, limita los encargos especiales y regula, entre

otros aspectos, los contratos a suscribir para el desa-

rrollo de las actividades de integracin prevista en la

Ley.

El 17 de diciembre de 2013 el Congreso de la Re-

pblica aprob la Ley N30130, que declara de nece-

sidad pblica e inters nacional la prioritaria ejecu-

1

"Downstream": Refino, comercializacin y distribucin.

2

Transporte de petrleo crudo

3

Sistema Nacional de Inversin Pblica.

4

Mediante Decreto Supremo N 012-2013-EM.

Pgina 2 de 20

cin de la modernizacin de la Refinera de Talara, y

adopta medidas para fortalecer el gobierno corporati-

vo de la Compaa. Se considera que la norma tiene

como objetivo garantizar la ejecucin y sostenibili-

dad del Proyecto de Modernizacin de la Refinera de

Talara (PMRT), para lo cual establece: i) la aproba-

cin del otorgamiento de garantas para el financia-

miento asociado a la ejecucin del PMRT; ii) la

implementacin de medidas que generen y maximi-

cen valor en la Compaa; iii) la elaboracin de un

Plan de Reorganizacin, iv) la participacin privada

en el accionariado de la Compaa, v) el fortaleci-

miento del Gobierno Corporativo, y vi) la ejecucin

de proyectos de inversin siempre y cuando no gene-

ren pasivos firmes o contingentes, presentes o futu-

ros, no afecten las garantas del PMRT y no deman-

den recursos del tesoro Pblico.

A fin de fortalecer sus negocios en el downstream,

PETROPER espera ejecutar el PMRT el cual con-

sidera la construccin de nuevas instalaciones indus-

triales y la modernizacin y ampliacin de la infraes-

tructura existente, permitiendo la reduccin del con-

tenido de azufre de los combustibles, el procesamien-

to de crudos ms pesados, el aumento de la capacidad

total de carga de 65 MBPD

5

hasta los 95 MBPD,

entre otros. Segn lo manifestado por PETROPER,

estas ampliaciones y mejoras contribuiran a atender

parcialmente el crecimiento estimado de la demanda

en los prximos aos, mitigando -mas no sustituyen-

do totalmente- la importacin de combustibles en el

futuro. La modalidad de ejecucin del proyecto sera

mediante un contrato FEED-EPC

6

, el mismo que fue

suscrito con la empresa Tcnicas Reunidas de Espa-

a, bajo la modalidad Open Book Estimate que per-

mitir el desarrollo de la ingeniera de detalle, cotiza-

cin y colocacin de rdenes de compra de equipos

crticos as como desarrollar el estimado de costos a

ser incurridos. El precio del contrato ha sido suminis-

trado por Tcnicas Reunidas y se estima que este

ascienda aproximadamente a US$2,730 millones

correspondientes a PETROPER y otros US$800

millones para el desarrollo de las plantas de apoyo de

servicios correspondientes a inversiones de terceros.

Es de sealar que este tipo de proyecto, dada su en-

vergadura y complejidad podra sufrir variaciones en

trminos de costos y plazos, estimndose que dichas

variaciones sern contempladas contractualmente. Si

bien de acuerdo a la poltica de dividendos de la

Compaa las utilidades que sta genere se destinarn

a los diversos proyectos de inversin que se mantie-

nen vigentes a la fecha, incluyendo al PMRT, los

recursos propios y la generacin de PETROPER no

son suficientes para financiar el mencionado proyec-

to. Por este motivo se ha contratado mediante licita-

cin los servicios del banco de inversin Socit

Gnrale, a fin de que estructure un financiamiento a

5

Miles de barriles por da.

6

Este componente se refiere al desarrollo de las Fases FEED (Front End

Engineering Design) y EPC (Engineering, Procurement & Construc-

tion). La Fase FEED comprende la Etapa de Ingeniera Bsica Extendida

y la Etapa de Pre Construccin; la Fase EPC comprende completar la

Ingeniera de Detalle, adquisicin de materiales y construccin hasta la

puesta en marcha de todas las instalaciones del Proyecto.

mediano plazo, ya sea mediante un crdito bancario,

emisin de bonos (locales o internacionales) o la

combinacin de las estrategias mencionadas. A la

fecha, Socit Gnrale se encuentra estructurando

un crdito de US$500 millones a un plazo de cinco

aos para que la construccin del proyecto pueda

iniciarse. Los fondos restantes sern parte de una

operacin de financiamiento en vas de estructuracin

que deber contar con la aprobacin de los organis-

mos gubernamentales pertinentes. Del mismo modo

resalta la garanta establecida en la Ley N 30130 a

ser aportada por el Estado por un monto de US$200

millones anuales por total acumulado de US$1,000

millones.

Al tercer trimestre del ao, se estimaba una inversin

ejecutada de S/.1,527.9 millones para el PRMT

habindose avanzado menos de un tercio de lo espe-

rado para dicho perodo. El retraso se explica al no

haberse continuado con la fase de Engineering, Pro-

curement and Construction (EPC), dado que fue

necesario evaluar la conveniencia de realizar el pro-

yecto en etapas o de manera integral, decidindose en

mayo del 2013 realizar el proyecto de manera inte-

gral.

En relacin a la integracin vertical de la Compaa,

en el mes de abril de 2013 PETROPER ingres al

mercado de exploracin y produccin de hidrocarbu-

ros (upstream) con la oficializacin de sus operacio-

nes en el Lote 64 ubicado en Loreto, siendo autoriza-

da Perupetro S.A. a suscribir con las empresas Ta-

lismn Per B.V., Hess Per Inc., Sucursal del Per y

con PETROPER, con la intervencin del Banco

Central de Reserva del Per (BCRP), la Cesin de la

Posicin Contractual en el Contrato de Licencia

Lote 64. Cabe resaltar que la empresa Talismn Per

B.V. ya haba realizado cuatro perforaciones, de las

cuales dos registraron resultados positivos. Se estima

que el Lote 64 tiene 31.4 millones de barriles de

reservas probadas y 24.0 millones de reservas proba-

bles; asimismo, la produccin de ambos pozos ascen-

dera a 10,000 barriles diarios, con un bajo contenido

de azufre. En las mencionadas actividades de explo-

racin PETROPER no asumira el riesgo asociado,

si no que se buscara establecer una asociacin ca-

rried interest con empresas petroleras que cuenten

con adecuada experiencia en el sector.

En relacin a la situacin financiera de PETROPER

es de mencionar que si bien la Compaa ha generado

utilidades en los ltimos aos, la volatilidad de los

precios del crudo y el reducido margen bruto hace de

ste un negocio de volmenes, dados los variables e

importantes costos de abastecimiento de materia

prima (inventarios) que demandan fuertes importes

de capital de trabajo.

Se observ una recuperacin en la utilidad neta al

tercer trimestre del ao, registrndose un incremento

de 15.3% en relacin al mismo perodo del ao ante-

rior, debido tanto a un mayor volumen de ventas,

como a una mejor realizacin de inventarios y ges-

tin comercial. De esta manera, el incremento en el

volumen de ventas se explica por una mayor deman-

da de GLP (+19.5%); de Diesel B5 bajo azufre

(+135.0%) consecuencia de la norma legal que regula

Pgina 3 de 20

el contenido mximo de azufre en los departamentos

del Sur, Lima y Callao; de gasolinas y gasoholes por

las mayores ventas por intermedio de clientes mayo-

ristas y grifos independientes; y de turbo consecuen-

cia de mayores exportaciones a aerolneas internacio-

nales. En relacin al manejo de inventarios, si bien el

precio promedio de venta de productos combustibles

de PETROPER fue inferior a lo observado al tercer

trimestre del 2012 (124.0 US$/Bl vs 122.0 US$/Bl) y

menor a lo presupuestado, dada la volatilidad de los

precios internacionales observada a lo largo del ao,

fue posible para la Compaa realizar inventarios a

mejores precios, conllevando a una mejora en los

niveles de venta y por ende en el margen bruto.

Sumado a lo anterior, se observa una ligera disminu-

cin de los gastos administrativos en relacin a los

ingresos, lo cual contribuye a la mejora observada en

la utilidad operativa (+238.3%). No obstante lo ante-

rior, resalta dentro de la carga operativa el mayor

crdito fiscal por IGV no utilizado por ventas exone-

radas en la Amazona (+12.2%), el cual ascendi a

S/.192.3 millones.

Asimismo, si bien la utilidad operativa ha evolucio-

nado favorablemente al perodo analizado, siendo

adems suficiente para cubrir la carga financiera de

PETROPER, resalta la fuerte prdida por diferencia

en cambio observada (S/.167.2 millones) en lnea con

las importantes operaciones que mantiene la Com-

paa en moneda extranjera. Respecto a los indicado-

res de rentabilidad, generacin y coberturas, se ob-

serva una recuperacin en stos consecuencia de los

mejores resultados obtenidos al 30 de setiembre de

2013.

Resalta que al igual que lo observado para perodos

anteriores, PETROPER mantiene niveles holgados

de cobertura de gastos financieros, al financiar sus

principales operaciones (importacin y compra de

productos) con deuda a corto plazo, mientras que sus

inversiones continan siendo financiadas con recur-

sos propios. No obstante, dados los importantes pro-

yectos de inversin que mantiene PETROPER para

los prximos aos, en especial el PMRT, se esperara

que a futuro la palanca contable y financiera de la

Compaa se ajuste en lnea con el mayor endeuda-

miento necesario para el desarrollo del mencionado

proyecto.

La mayor deuda financiera observada al tercer tri-

mestre del ao (+62.9%) se explica en parte por las

necesidades de efectivo para cubrir los mayores

pagos realizados a la SUNAT, de acuerdo a las Reso-

luciones de Cobranza Coactiva emitidas por esta

entidad. Asociados a estos pagos, PETROPER

mantiene cuentas por cobrar por S/.647.1 millones

que se encuentran en un proceso impugnativo va

judicial. Si bien la SMV observ este registro conta-

ble entre los meses de febrero 2012 y marzo de 2013,

PETROPER considera fundada su decisin al sea-

lar que cuenta con argumentos que lo respaldan.

Por ltimo, en relacin a la ejecucin del PMRT,

Equilibrium considera que ste constituir un desafo

para PETROPER y el Estado Peruano, debido a la

magnitud del proyecto. De esta manera, ser necesa-

rio el continuo respaldo del principal accionista, al

estar PETROPER expuesto a la volatilidad de los

precios internacionales, siendo posible que sus nive-

les de generacin se vean afectados y por consecuen-

cia, sus coberturas. Asimismo, se deber incorporar y

gestionar las mayores capacidades que representar la

nueva Refinera de Talara despus de la puesta en

marcha de la expansin, con las debilidades que

presenta actualmente PETROPER, ya que las mis-

mas podran -no obstante que el Proyecto se viene

gestionando de acuerdo a estndares internaciona-

les- potenciar riesgos y generar espacios que le resten

eficiencia a la Compaa.

Equilibrium opina que el PMRT, los dems proyectos

en marcha, as como los nuevos encargos efectuados

por el Estado, requieren de una organizacin integra-

da, robusta, gil, flexible y transparente, con adecua-

do soporte tecnolgico y profesionales calificados

que manejen las expansiones y las nuevas operacio-

nes de manera eficiente y rentable, independiente-

mente del soporte financiero que deber otorgar el

Estado. Una vez iniciada la ejecucin del PMRT, se

deber mantener especial atencin al adecuado cum-

plimiento de los costos y tiempos estimados, as

como a su adecuacin a nuevos requerimientos de

gestin que dicho proyecto pueda demandar, a fin de

que la clasificacin no se vea afectada.

Finalmente, la categora asignada se encuentra sujeta

a los criterios de racionalidad econmica con los que

se aprueben y ejecuten los nuevos proyectos en el

futuro, tomando en cuenta que la gestin de

PETROPER se encuentra expuesta adems a inje-

rencia poltica y gubernamental.

Fortalezas

1. Calidad soberana del Estado Peruano como accionista de PETROPER.

2. Posicin en el mercado nacional de combustible e importancia estratgica al ser la principal empresa de hidro-

carburos del pas.

3. Ubicacin estratgica de la Refinera de Talara.

4. Amplio acceso a fuentes de financiamiento en condiciones flexibles y competitivas.

Debilidades

1. Marco legal y estructura orgnica restringida que limita mayores niveles de competitividad y eficiencia.

2. Volatilidad y fragilidad en sus mrgenes.

3. Falta de cuadros directivos para afrontar el cambio generacional.

4. Crdito fiscal no utilizable por beneficios tributarios en la regin amaznica.

Pgina 4 de 20

Oportunidades

1. Repotenciacin hacia la integracin vertical.

2. El PMRT incrementar sustancialmente la capacidad productiva de PETROPER y se adecuar a la normatividad

ambiental del pas.

3. Asociacin en participacin con empresas privadas en negocios de explotacin de hidrocarburos.

4. Desarrollo y aplicacin de principios de Buen Gobierno Corporativo mediante PROSEMER.

Amenazas

1. Injerencia poltica y gubernamental sobre su gestin.

2. Volatilidad de los precios del crudo y productos combustibles.

Pgina 5 de 20

EL MERCADO DE HIDROCARBUROS

Segn informacin obtenida del Reporte Semestral de

Monitoreo del Mercado de Hidrocarburos (Primer

Semestre de 2013) publicado por el Organismo Su-

pervisor de la Inversin en Energa y Minera

OSINERGMIN, el sector hidrocarburos (sin conside-

rar la explotacin del gas natural seco) gener el 3%

del Producto Bruto Interno en el 2012 y es el princi-

pal recaudador del Impuesto Selectivo al Consumo

(ISC) con el 47% del total recaudado por este concep-

to durante el ao 2012. Asimismo, el monto total de

regalas petroleras acumuladas entre los aos 2007 y

junio de 2013 super los US$ 3,500 millones.

De acuerdo al Reporte de Inflacin del BCRP a se-

tiembre del 2013, el sector hidrocarburos creci en

8.7% durante el primer semestre del presente ao,

debido a una mayor extraccin de hidrocarburos

lquidos de gas natural en lnea con la mayor produc-

cin de la planta de separacin de Las Malvinas

asociada al Lote 88 y 56 de Pluspetrol. Para el prxi-

mo ao se espera un crecimiento superior al 8.5%

sustentado en la mayor produccin de Savia Per en

el Lote Z-2B en Piura, mientras que para el 2015 se

considera el efecto de la ampliacin del ducto de

Camisea loop sur y el positivo impacto en la pro-

duccin de la planta compresora de Camisea.

En relacin a los anuncios de proyectos de inversin

privada para el perodo 2013 2014, stos ascienden

a US$45,595 millones de los cuales el 14.9% estn

destinados al sector hidrocarburos. En este sentido, se

tienen anuncios como el de Repsol y Karoon Gas

Australia en relacin a la exploracin de 21 pozos en

el Lote 29 y 20 pozos en el Lote Z 38 respectiva-

mente.

El Mercado Internacional: Precios y Capacidad de

Refino

De acuerdo al Reporte Semestral de Monitoreo del

Mercado de Hidrocarburos (Primer Semestre de

2013) publicado por OSINERGMIN, durante los

ltimos seis aos la evolucin de los precios referen-

ciales del mercado mundial del petrleo ha venido

mostrando tendencias muy marcadas, creciendo ace-

leradamente entre los aos 2006 a 2008 (de US$ 62

por barril a US$ 140 por barril) para luego ajustarse

significativamente consecuencia de la crisis financie-

ra internacional, totalizando en US$ 37 por barril a

fines del 2008. Hasta inicios del 2011 los precios han

venido creciendo paulatinamente consecuencia de la

incertidumbre mantenida en relacin a la crisis finan-

ciera internacional. Asimismo, resalta la brecha ob-

servada entre el precio del crudo Brent y el West

Texas Intermediate (WTI)

7

, siendo el primero el que

ostenta niveles ms altos.

7

El petrleo WTI (West Texas Intermediate o Texas Light Sweet) es un

petrleo que contiene el promedio de caractersticas del petrleo extra-

do en campos occidentales de Texas (USA). El precio del petrleo WTI

es utilizado como referencia principalmente en el mercado norteameri-

cano (Nueva York).

Asimismo, segn el ltimo Reporte de Inflacin del

BCRP, durante los ltimos tres meses la cotizacin

del WTI continu al alza, alcanzando un aumento

acumulado de 20.7% y totalizando en US$106.5 por

barril en agosto del presente ao. Este incremento se

sustenta en la intensificacin de los riesgos geopolti-

cos en Medio Oriente y el Norte de frica, a lo cual

suma la poca capacidad disponible para enfrentar los

recortes de produccin de los pases miembros de la

Organizacin de Pases Exportadores de Petrleo

(OPEP). De esta manera, el impacto de los recortes

en la produccin de Libia, Iraq y Nigeria; los temores

de que el conflicto de Siria se extienda e involucre a

otros pases de la regin; y el temor de que la situa-

cin en Egipto conduzca a un cierre del Canal de

Suez, ha generado que la demanda especulativa se

incremente. No obstante, se debe considerar que la

demanda real an muestra un crecimiento dbil y el

crecimiento de la produccin en Estados Unidos ha

sido superior al proyectado inicialmente, estimndose

que sta explique el 80% del crecimiento de la pro-

duccin de petrleo en pases no miembros de la

OPEP. La probabilidad de que los precios del petr-

leo continen incrementndose depende de la conti-

nuidad de las tensiones polticas en el Medio Oriente

dada la limitada flexibilidad de la OPEP para contra-

rrestar una probable cada en la oferta. Por otro lado,

la probabilidad de que los precios del petrleo dismi-

nuyan est asociada a una mayor produccin de crudo

por parte de Estados Unidos y a una pronta solucin

del conflicto en Medio Oriente.

0

20

40

60

80

100

120

140

160

f

e

b

-

2

0

0

8

m

a

y

-

2

0

0

8

a

g

o

-

2

0

0

8

n

o

v

-

2

0

0

8

f

e

b

-

2

0

0

9

m

a

y

-

2

0

0

9

a

g

o

-

2

0

0

9

n

o

v

-

2

0

0

9

f

e

b

-

2

0

1

0

m

a

y

-

2

0

1

0

a

g

o

-

2

0

1

0

n

o

v

-

2

0

1

0

f

e

b

-

2

0

1

1

m

a

y

-

2

0

1

1

a

g

o

-

2

0

1

1

n

o

v

-

2

0

1

1

f

e

b

-

2

0

1

2

m

a

y

-

2

0

1

2

a

g

o

-

2

0

1

2

n

o

v

-

2

0

1

2

f

e

b

-

2

0

1

3

m

a

y

-

2

0

1

3

a

g

o

-

2

0

1

3

Precio Petrleo WTI Ene-08 a Ago-13

USD/bbl

Fuente: BCRP / Elaboracin: Equilibrium

De acuerdo a OSINERGMIN, se espera que la de-

manda de crudo se mantenga elevada aunque con un

menor crecimiento, impulsada por economas en

desarrollo como China e India.

El Mercado Local

Durante el primer semestre del 2013 la demanda

agregada de petrleo crudo fue de 214 MBPD (+6%

en relacin al perodo anterior), la cual fue cubierta

en un 63% por petrleo crudo importado. Asimismo,

las dos refineras principales con las que se cuenta

actualmente, La Pampilla y Talara, concentraron el

88% de la demanda nacional de petrleo crudo.

Por su parte, la demanda nacional de combustibles

del mercado mayorista, que incluye derivados del

petrleo y lquidos de gas natural, fue de 214 MBPD

(+6% en relacin al mismo perodo del ao anterior)

sustentada en mayores consumos de GLP (+14%) y

gasoholes 98 (+11%) y 95 (+28%), toda vez que se

Pgina 6 de 20

observ una disminucin en la demanda de gasolina

84, gasolina 95 y el petrleo industrial.

Es de sealar como hecho relevante que en el mes de

marzo de 2012 se public la Resolucin Ministerial

N 139-2012 MEM/DM (con fecha de aplicacin a

partir del 16 de julio) mediante la cual se establece la

prohibicin de comercializar y utilizar Diesel B5 con

un contenido de azufre mayor a 50 ppm en Lima,

Arequipa, Cusco, Puno, Madre de Dios y en la Pro-

vincia Constitucional del Callao, limitando la deman-

da del diesel producido por las refineras peruanas.

Asimismo, se public el Decreto de Urgencia N

005/2012 que establece que a partir del mes de agosto

del mismo ao los nicos productos dentro del Fondo

de Estabilizacin de Precios de los Combustibles

Derivados del Petrleo son el GLP Envasado, el

diesel para uso vehicular de alto y bajo azufre, as

como el diesel y residual para la generacin elctrica

de los sistemas aislados.

Produccin y Reservas Locales

A junio del 2013 la produccin fiscalizada de petr-

leo crudo fue de 63 MBPD, siendo Pluspetrol la

principal empresa productora a nivel nacional, segui-

da por Petrobras y Savia. Las tres empresas en con-

junto representaron el 75% de la produccin total,

participacin que ha venido disminuyendo en rela-

cin a perodos anteriores dada la incorporacin de

nuevos lotes.

Si bien histricamente la selva ha sido la principal

zona de produccin de petrleo, a junio de 2013

redujo su participacin (39.8%) a favor de la costa

(40.1%), no obstante la mayor inversin en explota-

cin y exploracin observada en dicha regin.

Fondo de Estabilizacin de Precios de los Combus-

tibles Derivados del Petrleo (FEPC)

El Fondo para la Estabilizacin de Precios de los

Combustibles fue implementado en el ao 2004

8

con

la finalidad de mitigar en el mercado local los efectos

de la volatilidad de los precios internacionales del

crudo, asumiendo que dichos precios presentaran

alzas y bajas sucesivas

9

, mientras que los precios en

el mercado local se moveran dentro de una banda de

mnimos y mximos fijada por el Estado. As, la

compensacin que se otorga a las refineras por man-

tener el precio ex planta dentro de la banda de precios

prefijada para cada combustible se determina sobre la

base de los Precios de Paridad de Importacin PPI

de cada uno de los combustibles calculados por

OSINERGMIN y estimados sobre la base de los

marcadores internacionales equivalentes establecidos

por las normas correspondientes.

8

Decreto Urgencia N 010-2004.

9

Esto es, cuando el precio referencial de mercado (precio paridad de

importacin - PPI) de los combustibles superase el lmite de la banda

previamente establecida, el fondo compensara el diferencial entre el

lmite mximo de la banda y el precio referencial de mercado, mientras

que una reduccin por debajo del lmite mnimo de la banda de precios,

requerira del aporte a favor del fondo.

La primera actualizacin de bandas por parte de

OSINERGMIN se realiz el ltimo jueves del mes de

junio de 2010, mediante Resolucin N 169-2010-

OS/DC, habiendo designado el Consejo Directivo a

la Gerencia Adjunta de Regulacin Tarifaria (GART)

como rea encargada de actualizar y publicar, en lo

sucesivo dichas bandas, de acuerdo a un cronograma

establecido.

Es de sealar que, de acuerdo a lo sealado en el

numeral 4.1 del Artculo 4 del Decreto de Urgencia

005-2012, en la actualizacin de las bandas realizada

el 30 de agosto de 2012 se excluyeron del Fondo el

GLP a Granel, las gasolinas y los gasoholes de 84 y

90 octanos, continuando dentro de los alcances del

Fondo nicamente el GLP Envasado, el Diesel B5

(destinado a uso vehicular y actividades de genera-

cin elctrica en sistemas aislados) y el Petrleo

Industrial 6 destinado igualmente a actividades de

generacin elctrica en sistemas aislados. Adicional-

mente, de acuerdo al numeral 4.3 del Artculo 4 del

mismo Decreto de Urgencia, a partir de agosto de

2012 la banda del Diesel B5 solo es aplicable a uso

vehicular.

De acuerdo a la normativa vigente, la ltima actuali-

zacin de las bandas de precios de combustible

tomando como referencia la fecha de elaboracin del

presente informe- se aprob mediante Resolucin de

la Gerencia Adjunta de Regulacin Tarifaria

OSINERGMIN N 059-2013-OS/GART (medido a la

fecha del presente informe), los mismos que estuvie-

ron vigentes desde el 31 de octubre hasta el 25 de

diciembre de 2013, segn se detalla:

Productos

Lmite Superior

de Banda

Lmite Inferior

de Banda

GLP Envasado 1.75 1.69

Diesel B5 9.20 9.10

Diesel B5 GGEE

SEA

9.10 9.00

PIN 6 GGEE

SEA

6.56 6.46

Fuente: OSINERGMIN N 059-2013-OS/GART

PETROPER

DESCRIPCIN DEL NEGOCIO

Perfil

Petrleos del Per - PETROPER S.A. es una em-

presa estatal de derecho privado que desarrolla sus

actividades en el sector Energa y Minas, Sub Sector

Hidrocarburos. El objeto social es promover la inver-

sin en las actividades de exploracin y explotacin

de Hidrocarburos de acuerdo a lo establecido en la

Ley N 26221, Ley Orgnica de Hidrocarburos, en

todas las fases de la industria y comercio de los

Hidrocarburos incluyendo sus derivados, la industria

petroqumica bsica e intermedia y otras formas de

energa.

Pgina 7 de 20

PETROPER est organizada y funciona como una

sociedad annima de acuerdo con lo dispuesto por el

Decreto Legislativo N 043, Ley de la Empresa

Petrleos del Per emitida el 04 de marzo de 1981 y

sus modificatorias que adems dispone que el Estado

Peruano es propietario de todas las acciones repre-

sentativas del capital social de la Compaa y el

Decreto Supremo N 056-2008-EM que dispone que

la Junta General de Accionistas (JGA) de

PETROPER estar conformada por cinco integran-

tes que ejercern la representacin del Estado.

En el ao 2004, PETROPER fue excluida de una de

las modalidades de promocin de la inversin priva-

da de las empresas del Estado. Adems, se le autoriz

expresamente a negociar contratos con Perupetro

S.A. en exploracin y/o explotacin y/o de operacio-

nes de servicios petroleros conforme a Ley.

En julio de 2006, mediante Ley N 28840, Ley de

Fortalecimiento y Modernizacin de Petrleos del

Per S.A., se deroga la norma mediante la cual fue

incorporada dentro del proceso de promocin de la

inversin privada y se declara de inters nacional el

fortalecimiento y modernizacin de PETROPER,

ampliando su objeto social y brindndole autonoma

econmica, financiera y administrativa, excluyndola

a su vez del mbito de FONAFE de las normas y

reglamentos del Sistema Nacional de Inversin

Pblica (SNIP), buscando dinamizar los procesos de

adquisiciones y contrataciones en coordinacin con

el Organismo Supervisor de las Contrataciones del

Estado OSCE.

En lnea con lo anterior, Equilibrium considera posi-

tivo que finalmente se haya aprobado el Reglamento

de la Ley N 28840, Ley de Fortalecimiento de Mo-

dernizacin de la Empresa Petrleos del Per

PETROPER, la misma que fue aprobada mediante

Decreto Supremo N 012-2013-EM, publicado el 27

de abril de 2013 en el diario oficial El Peruano.

A la fecha del presente anlisis, PETROPER cuenta

con cinco refineras, de las cuales opera cuatro: Refi-

nera Talara, Refinera Conchn, Refinera Iquitos y

Refinera El Milagro, mientras que la Refinera Pu-

callpa se encuentra arrendada a Maple Gas Corpora-

tion. Es de sealar igualmente que a la fecha

PETROPER genera sus propios ingresos y no de-

pende de la partida presupuestaria del gobierno cen-

tral

Propiedad

Al 30 de setiembre de 2013, la composicin del

accionariado de PETROPER es la siguiente:

Accionistas Clase N Acciones %

Estado Peruano A 1,490,431,244 80

Estado Peruano B 372,607,811 20

Total 1,863,039,055 100

Al respecto, resalta que el 13 de mayo de 2013 se

aprob un aumento de capital de S/. 59.6 millones

asociado a la capitalizacin de parte de la utilidad

distribuible del ejercicio.

La JGA est constituida por cinco miembros en re-

presentacin del Estado, designados por Decreto

Supremo y compuesto de la siguiente manera: el

Ministro de Energa y Minas, quien la preside, el

Ministro de Economa y Finanzas, el Viceministro de

Energa del Ministerio de Energa y Minas, el Vice-

ministro de Economa del Ministerio de Economa y

Finanzas y el Secretario General del Ministerio de

Energa y Minas.

10

Cada integrante de la JGA ejerce

la representacin de las acciones del 20% del capital

social.

11

En virtud de la entrada en vigencia del Decreto Le-

gislativo N1031, que promueve la eficiencia de la

actividad empresarial del Estado, se increment la

participacin de las acciones de las empresas de

propiedad del Estado a 20% como mnimo de su

capital social inscrito en el Registro Pblico de Mer-

cado de Valores (RPMV). En tal sentido, mediante

Ley N 29817 (artculo 5) se autoriz a

PETROPER a transferir hasta un 20% de las accio-

nes del capital social en el RPMV.

Producto de lo sealado anteriormente, a la fecha

PETROPER mantiene las acciones Clase B (20%

de su capital social) listadas en el RPMV y en el

Registro de Valores de la Bolsa de Valores de Lima

(RBVL); consecuentemente, se encuentran sujeta a

las disposiciones que emita la Superintendencia del

Mercado de Valores (SMV). Esto ltimo implica el

cumplimiento de las obligaciones de informacin de

Hechos de Importancia, Otras Comunicaciones,

adecuacin plena a las normas internacionales de

informacin financiera NIIF, entre otros aspectos.

Directorio

El Directorio de PETROPER est conformado por

seis miembros, de los cuales cinco son designados

por la JGA y uno por los trabajadores de

PETROPER. Se debe destacar que de acuerdo al

Artculo 47 del Estatuto de PETROPER el Direc-

torio debe estar conformado por dos directores inde-

pendientes. A la fecha del presente informe, el Direc-

torio estaba conformado por las siguientes personas:

Directores Cargo

Hector Fernando

Reyes Cruz

Presidente del Directorio

Luis Baba Nakao

Vice-presidente del Directorio

Director Independiente

Csar Burga Rivera Director Independiente

Jorge Parodi Quesada Director

Clara Ins Indacochea

Alvarez

Director (representante de los

trabajadores)

10

Decreto Supremo N056-2008-EM.

11

Decreto Supremo N 006-2009-EM

Pgina 8 de 20

El Ing. Hctor Reyes Cruz, actual Presidente del

Directorio de PETROPER, ocupaba anteriormente

la Gerencia Adjunta de la Gerencia General, habin-

dose desempeado en cargos gerenciales en casi

todas las reas de PETROPER a lo largo de 38

aos.

Plana Gerencial

A la fecha del presente informe, la Plana Gerencial se

encuentra conformada por los siguientes funciona-

rios:

Gerente Cargo

Luis Guillermo Lem Arce Gerente General

Rubn Martn Contreras

Arce

Secretario General

Esteban Mario Bertarelli

(e)

Gerente de Planeamiento

Corporativo

Jos Antonio Coz Caldern

Gerente de Exploracin y

Explotacin

Ivanna Loncharich Lozano Sec. Gobierno Corporativo

Hugo Blotte Ore (e) Gerente de Finanzas

Jos Mximo Estrada (e) Gerente de Administracin

Gustavo Adolfo Navarro

Valdivia

Gerente Comercial

Luis Eduardo Cuba Velao-

chaga

Gerente Departamento Legal

Janes Edgardo Rodrguez

Lpez

Gerente de Auditora Interna

Miguel ngel Prez Nava-

rro

Gerente de Refinacin y

Ductos

Fernando Huapaya Romero

Gerente Departamento

Relaciones Corporativas

Rose Marie Masas Barreda fue nombrada Gerente de

Finanzas a partir del 6 de enero de 2014 en reempla-

zo de Manuel Nele Martel Martel, habiendo poste-

riormente renunciado a la gerencia. A la fecha del

presente informe el Sr. Hugo Blotte Ore se encuentra

encargado de la Gerencia de Finanzas.

Estructura Organizacional

Mediante acuerdo de Directorio adoptado en sesin

de fecha 14 de junio de 2013 se modific la Estructu-

ra Bsica de la Organizacin de PETROPER, cam-

biando el nivel de reporte de la Gerencia del Depar-

tamento de Relaciones Corporativas hacia la Geren-

cia General, segn se detalla:

DIRECTORIO

PRESIDENCIA DEL

DIRECTORIO

GERENCIA AUDITORIA

INTERNA

SECRETARIA

GENERAL

SECRETARIA DE

GOBIERNO CORP.

GERENCIA DPTO.

RELACIONES

GERENCIA GENERAL

GERENCIA

PLANEAMIENTO CORP.

GERENCIA DPTO.

LEGAL

GERENCIA

ADMINISTRACION

GERENCIA FINANZAS

GERENCIA EXPLORACION

Y EXPLOTACION

GERENCIA DE

REFINACION Y DUCTOS

GERENCIA

COMERCIAL

PETROPER mantiene una estructura organizacio-

nal constituida por rganos de lnea en la que cada

operacin se encuentra representada en una Gerencia.

Para el desarrollo de los proyectos en cartera, la

estructura orgnica incorpora rganos consultores

especficos que coordinan directamente con la alta

direccin, lo cual se justifica dada la importancia y

magnitud de los proyectos a desarrollar.

A la fecha, PETROPER cuenta con el Comit de

Buenas Prcticas de Gobierno Corporativo, el Comit

de Auditora y Control, y el Comit de Administra-

cin, los cuales estn integrados por tres miembros

del Directorio.

Se destaca igualmente la creacin de la Secretara de

Gobierno Corporativo como unidad orgnica, la

misma que tiene como funciones: i) efectuar los

diagnsticos de Gobierno Corporativo, ii) proponer

estndares de Buen Gobierno Corporativo, iii) brin-

dar soporte operativo y tcnico a los Comits de

Directorio y Gerenciales, iv) supervisar el cumpli-

miento de los estndares de Gobierno Corporativo y

v) capacitar al personal de PETROPER.

Si bien la estructura orgnica de PETROPER le ha

permitido cumplir apropiadamente con sus objetivos,

an presenta cierta rigidez que limita los niveles de

competitividad que podra alcanzar de no tener estas

restricciones. No obstante, dicho aspecto viene sien-

do superado con los Comits Especializados (Comit

de Suministro y Demanda, Comit de Importacin y

Exportacin, Comit de Precios y Comit de Refina-

cin) constituidos por profesionales experimentados

que se complementan con la Gerencia Comercial y

Gerencia de Planeamiento Corporativo, lo que permi-

te adoptar decisiones rpidas y tcnicas.

Equilibrium considera que en el corto y mediano

plazo PETROPER enfrentar el gran desafo que es

conjugar su actual estructura organizativa con las

nuevas funciones y actividades que se deriven de la

ejecucin y puesta en marcha del PMRT, dada la

magnitud del mismo.

Sistemas de Gestin y Certificacin

PETROPER S.A. ha venido certificando sus proce-

sos e instalaciones obteniendo certificaciones bajo el

ISO 14001, Sistemas de Gestin Ambiental SGA-

ISO 14001, Sistemas de Gestin de Seguridad y

Salud Ocupacional OHSAS 18001y Certificacin en

el Sistema de Gestin de la Calidad segn la Norma

ISO 9001:2008. Asimismo la Autoridad Portuaria

Nacional otorg refrenda al Reconocimiento del

Certificado de calidad para las operaciones del oleo-

ducto, entre otros, lo cual evidencia un avance impor-

tante en la implementacin de procesos con estnda-

res internacionales.

Recientemente, PETROPER complet la migracin

de su sistema operativo JD EDWARDS al sistema

ERP-SAP, nuevo sistema integrado de gestin que le

Pgina 9 de 20

permitir mejorar el servicio a sus clientes, as como

sus estndares de control interno.

A partir del 2009, PETROPER viene aplicando el

Cdigo Marco de Buen Gobierno Corporativo de

Empresas del Estado. Asimismo, cuenta desde el 30

de noviembre del 2010 con un Cdigo de Buen Go-

bierno aprobado por su Directorio. Es de mencionar

que a la fecha de anlisis, Ernst & Young viene reali-

zando la Evaluacin y diagnstico de Gobierno

Corporativo en PETROPER y Revisin del Cdigo

de Buen Gobierno Corporativo, cuyo diagnstico

servir a la Compaa para elaborar un plan de accin

a largo plazo.

Posicin Competitiva

Al 30 de setiembre de 2013 PETROPER mantiene

una importante participacin en la fase de refinacin

de la industria, habiendo representado el 61.1% del

total de la produccin de las refineras a nivel nacio-

nal, siendo las ms importantes la Refinera de Talara

(71.42 MBPD) y la Refinera de Conchn (36.6

MBPD). Considerando la capacidad instalada bruta,

PETROPER mantiene una participacin de merca-

do de 47.8% al perodo de anlisis.

Instalaciones

PETROPER realiza sus actividades de transporte,

refinacin de petrleo, distribucin y comercializa-

cin de productos combustibles a travs de un siste-

ma integrado que comprende plantas de refinacin,

servicios de transporte de petrleo, plantas de ventas

propias y con contratos de operacin y estaciones de

servicio.

PETROPER tiene cinco plantas de refinacin, de

las cuales opera cuatro. La refinera Pucallpa es ope-

rada por Maple Gas Corp. en virtud a un contrato

suscrito en 1994 por 20 aos, hasta el presente ao

2014. El servicio de transporte de petrleo crudo se

efecta a travs del Oleoducto Norperuano.

PETROPER cuenta con un muelle de carga lquida,

flota fluvial y flota martima contratada. La distribu-

cin de combustibles a nivel nacional se efecta a

travs de naves, camiones tanque y tren, comercia-

lizndose a travs de las plantas de ventas propias y

con contratos de operacin, as como estaciones de

servicio abanderadas. La estrategia operativa de las

refineras est orientada a maximizar la produccin

de destilados medios y productos de mayor valor

agregado.

La capacidad de refinacin global de PETROPER

es de 94.5 MBPD, aproximadamente el 47.8% del

total nacional. Si bien individualmente cada planta

tiene su propia carga de crudo y presenta diferentes

niveles de complejidad en funcin a las unidades de

procesamiento con las que cuenta, PETROPER ha

logrado desarrollar sinergias entre las diversas refi-

neras que han permitido la produccin de combusti-

bles con mayor valor agregado, priorizando la obten-

cin de destilados medios en lo cual el pas sigue

siendo deficitario.

Precios

En el mes de setiembre de 2012, el Directorio de

PETROPER acord que la Empresa podr emplear

en los concursos de precios internacionales de adqui-

sicin de crudo otro marcador distinto al WTI (Cus-

hing), entre los que se encuentran el WTI (NYMEX),

Brent y otros, debido a que ya no reflejaran el valor

de mercado al haber perdido liquidez y porque los

mercados de los productos derivados en la Costa del

Golfo se encuentran referidos al Brent.

Adopcin de Estndares de Buen Gobierno Cor-

porativo

PETROPER se encuentra trabajando en la adecua-

cin de la Compaa al cumplimiento de los princi-

pios de Buen Gobierno Corporativo. De esta manera,

el 30 de noviembre de 2010 el Directorio de

PETROPER aprob el Cdigo de Buen Gobierno

Corporativo, el mismo que contiene 27 principios

organizados en siete ttulos.

En lnea con lo anterior, en el mes de agosto de 2012

se cre la Secretara de Gobierno Corporativo, la

misma que se incorpor en la estructura bsica de

PETROPER, habiendo concretado las siguientes

acciones: i) aprobacin anual del Plan de Accin por

parte del Directorio que contiene el programa de

implementacin y mantenimiento anual de estndares

de Gobierno Corporativo, ii) la implementacin de

induccin a los Directores, iii) la supervisin de la

poltica de informacin, iv) capacitacin interna

sobre temas de Gobierno Corporativo y v) funciona-

miento de Comits de Directorio.

Cabe sealar que PETROPER es uno de los benefi-

ciarios del Programa para la Gestin Eficiente y

Sostenible de Recursos Energticos del Per

(PROSEMER), cuyo componente II est orientado a

mejorar la actividad empresarial del Estado en el

sector energtico, teniendo como uno de sus puntos

principales la implementacin y mejora de estndares

de Gobierno Corporativo. Dicho programa se desa-

rrolla en el marco del Convenio de Financiamiento

No Reembolsable ATN/CN-13202-PE suscrito entre

la Repblica del Per y el Banco Interamericano de

Desarrollo hasta por 19 millones de Dlares Cana-

dienses, de los cuales tres millones de dicha donacin

estn destinados al componente II.

En lnea con lo anterior, es de sealar que

PETROPER en el ao 2013 ha sido reconocida por

la Bolsa de Valores de Lima como empresa que

cumple con los estndares de Buen Gobierno Corpo-

rativo, segn la entidad validadora Pricewaterhouse-

Coopers. El ndice de Buen Gobierno Corporativo es

un indicador estadstico que refleja el comportamien-

to de los valores de las empresas emisoras listadas en

la Bolsa de Valores de Lima que cuentan con las

mejores prcticas de Buen Gobierno Corporativo.

Pgina 10 de 20

PETROPER: PLAN ESTRATGICO Y

EJECUCIN DE NUEVOS PROYECTOS

Plan Estratgico

Cabe mencionar que a la fecha del presente anlisis,

debido a que la Ley N 30130 establece que la Com-

paa cuenta con 270 das para implementar medidas

que generen y maximicen valor en la empresa; y para

elaborar un plan de reorganizacin que incluya la

reorganizacin administrativa de sus unidades de

negocio, el Plan Estratgico de PETROPER se

encuentra en proceso de elaboracin y mejora, a fin

de satisfacer adecuadamente los requerimientos de

dicha Ley.

Proyecto de Modernizacin de Refinera Talara

(PMRT).

Es un proyecto de desarrollo tecnolgico que consiste

en la construccin de nuevas instalaciones industria-

les y la modernizacin y ampliacin de la infraestruc-

tura existente con los objetivos de:

Reducir el contenido de azufre del diesel y las

gasolinas para cumplir con las normas de preven-

cin del medio ambiente (Ley N 28694).

Procesamiento de crudos pesados.

Convertir residuales de bajo precio en destilados

medios y gas.

Aumentar la capacidad total de carga de la Refiner-

a de un nivel actual de 65 MBD hasta 95 MBD.

Autogeneracin de energa.

Este proyecto permitir a su vez reducir el impacto

social de enfermedades derivadas de partculas y SO2

provenientes de combustibles, la emisin limpia de

efluentes gasoductos de la refinera, disminuir la

importacin de combustibles lquidos y mejorar la

balanza comercial de hidrocarburos, mejorar la renta-

bilidad de la refinera y promover el empleo y desa-

rrollo en Talara.

El proyecto se desarrolla bajo un esquema de inge-

niera bsica extendida FEED-EPC. En este sentido,

se suscribi un contrato con Tcnicas Reunidas de

Espaa bajo la modalidad de Estimacin de Libro

Abierto (Open Book Estimate) que permite el desa-

rrollo de la ingeniera de detalle, cotizar y colocar

rdenes de compra de equipos as como desarrollar el

estimado de costos. En el marco de este contrato se

ha desarrollado la ingeniera con el suministro de

tecnologa con empresas como Exxon Mobil, Axens,

Haldor Topsoe, UOP, entre otros, cuya solvencia

tcnica es probada a nivel mundial.

La gestin del Proyecto la efecta PETROPERU,

mientras que la empresa consultora especializada

Project Management Consultancy (PMC) supervisa

los trabajos realizados por el contratista a cargo del

FEED-EPC. Tambin se cuenta con el Estudio de

Impacto Ambiental aprobado por la Direccin Gene-

ral de Asuntos Ambientales Energticos.

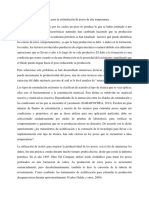

La ampliacin y nuevas unidades del proceso se

presentan a continuacin en el siguiente grfico:

Ampliacin de

Unidades Actuales

Unidades

desulfurizadoras

Nuevas reas de

almacenamiento

Servicios

Industriales

Cogeneracin

reas de

almacenamiento

actuales

Nuevo muelle de

carga lquida

Nuevas Unidades

de Procesos

Otras Facilidades

Plan Proyecto de Modernizacion de Refinera

Talara

Fuente y Elaboracin: PETROPER

En opinin de Equilibrium, la ejecucin del Proyecto

bajo esta modalidad es comn en la industria, ya que

permite planificar y definir procesos complejos y de

tecnologas sofisticadas, disminuyendo los riesgos de

diseo y construccin. Respecto a la inversin esti-

mada inicial, si bien se puede producir ajustes, una

vez alcanzada la ingeniera de detalle la modalidad

del contrato pasara a ser de suma alzada establecin-

dose un valor de la inversin global fijo. En este

plano, el desafo que enfrenta PETROPER conjun-

tamente con el PMC es cerrar esta fase con un Valor

Global Fijo que no contenga costos ocultos ni que

presente sobrestimaciones.

PETROPER estima que el precio del Contrato

alcanzara aproximadamente los US$2,730 millones y

otros US$800 millones para el desarrollo de plantas

de servicios correspondientes a inversiones de terce-

ros.

Socit Gnrale, que acta como banco estructura-

dor, confirm la disponibilidad de un crdito de

US$500 millones a un plazo de cinco aos, para

financiar los costos inmediatos del proyecto, mientras

se completa la estructuracin del financiamiento de

mediano plazo.

Avances: Durante el 2013 se concret la inge-

niera bsica extendida. En tal sentido, Tcnicas

Reunidas present su propuesta de conversin de

las unidades de procesos y facilidades, de la mo-

dalidad de costos reembolsables a suma alzada.

Es de resaltar que durante el ao 2013 fue necesa-

rio evaluar la posibilidad de desarrollar el proyec-

to de manera integral o por etapas, retomndose

en mayo del 2013 la alternativa del desarrollo in-

tegral de PMRT. Ms an, fue necesario contratar

empresas especializadas para la evaluacin de los

aspectos econmicos y tcnicos de la propuesta

presentada por Tcnicas Reunidas, a peticin del

Directorio y del asesor financiero, Socit

Gnrale. Durante todo este perodo el avance del

PMRT se detuvo, no siendo posible continuar con

las siguientes etapas previstas. De esta manera, el

avance fsico del PMRT en relacin a lo presu-

puestado ha sido menor (29.1% vs 41.4%).

Pgina 11 de 20

Cabe mencionar que a la fecha de anlisis el Con-

greso de la Repblica haba aprobado la Ley

N30130, la cual declara de necesidad pblica e

inters nacional la prioritaria ejecucin de la mo-

dernizacin de la Refinera de Talara, y adopta

medidas para fortalecer el Gobierno Corporativo

de la Compaa. En este sentido, se autoriza a

PETROPER a adoptar todas las medidas nece-

sarias para la ejecucin de la fase EPC del PMRT,

en los trminos contratados para el FEED-EPC.

Asimismo, se autoriza la venta o emisin de ac-

ciones en el mercado de valores a fin de incorpo-

rar particin privada hasta del 49% de su capital

social en circulacin. En lnea con lo anterior, se

establece que en un plazo no mayor a 270 das

PETROPER deber implementar medidas que

generen y maximicen el valor de la empresa, y

deber elaborar un plan de reorganizacin admi-

nistrativa de las unidades de negocio a fin de ase-

gurar el saneamiento patrimonial, financiero, le-

gal y la sostenibilidad de las operaciones de la

Compaa. Ms an, se deber incluir un Cdigo

de Buen Gobierno Corporativo que incluya los

derechos de los accionistas mayoritarios. En rela-

cin al financiamiento del proyecto, la ley esta-

blece la aprobacin del otorgamiento de garantas

del Estado hasta por US$ 200 millones anuales

(hasta un monto total acumulado de US$ 1,000

millones).

Si bien para el 2013 PETROPER tena estimado

destinar aproximadamente US$ 688 millones a

dicho proyecto, durante los nueve primeros meses

del ao los desembolsos ascendieron a US$ 15.8

millones observndose un avance fsico de 29%.

Segn lo manifestado por PETROPER, el PMRT

cuadruplicar los activos de la refinera, lo que con-

llevar un gran desafo para la gestin futura de la

nueva refinera. En tal sentido, parte del PMRT in-

corpora precisamente la revisin y optimizacin de la

gestin segn las nuevas necesidades.

Proyecto de Transporte de Crudos Pesados por el

Oleoducto Nor Peruano

El proyecto mantiene como objetivo permitir el

transporte de crudos pesados de la Cuenca del Ma-

ran y potenciar el negocio de transporte de petrleo

crudo por el Oleoducto Nor Peruano, a fin de incre-

mentar la capacidad utilizada y la rentabilidad.

Dicho proyecto se llevar a cabo en dos etapas:

1) La primera etapa incorpora la instalacin de dos

tuberas paralelas (Loops) al Ramal Norte del

Oleoducto Nor Peruano, a las zonas adyacentes a

las Estaciones Morona y Andoas, a fin de permitir

el transporte de la produccin inicial de los pro-

ductores). Asimismo, incluye la construccin de

nuevos tanques, la instalacin de bombas nuevas

en dichas estaciones y otros equipos y facilidades.

2) La segunda etapa, o proyecto integral, implica la

construccin de oleoductos para el transporte del

diluyente y crudo diluido, adecuacin del Oleo-

ducto Ramal Norte, la instalacin de facilidades

para el bombeo, almacenamiento y otros. La eje-

cucin de dicha etapa se condiciona a que las

producciones de los lotes de las empresas intere-

sadas superen los 100 MBPD.

Avances: PETROPER cuenta con la aprobacin

de la Direccin General de Asuntos Ambientales

Energticos (DGAAE) del Plan de Manejo Am-

biental y con la ingeniera bsica, ambos corres-

pondientes a la primera etapa del proyecto. En el

mes de diciembre de 2012 se suscribi el contrato

de transporte de la produccin temprana del Lote

67 con PERENCO, lo cual significara ingresos

para PETROPER de aproximadamente S/.50

millones anuales.

La inversin total estimada para la primera etapa,

comprendida entre los aos 2013-2016, es de

US$82.9 millones, la misma que sera financiada con

recursos propios. Asimismo, el avance fsico de la

primera etapa fue de 39%.

Proyecto de Construccin de Planta de Ventas en

Bayvar

Dicho proyecto permitir mejorar la rentabilidad de

PETROPER al permitir el ahorro de fletes, incre-

mentar la participacin en el mercado industrial y

minero, atender la demanda futura de combustibles

en la zona y la demanda de combustibles marinos a

las naves de alto bordo que ingresan a los puertos de

Paita y Bayvar. Se encuentran en elaboracin el

Estudio de Impacto Ambiental semi-detallado y el

estudio de riesgos. Asimismo, se estn realizando los

trmites para la contratacin de la Ingeniera Bsica

Extendida. El monto total estimado de la inversin

asciende a US$9.9 millones, siendo el avance real a

setiembre del 2013 de 88%.

Proyecto de Construccin de Planta de Ventas Ni-

nacaca - Pasco

El proyecto tiene como objetivo conservar el merca-

do y asegurar el abastecimiento en la zona de influen-

cia (Pasco). A la fecha de anlisis se cuenta con el

Estudio de Impacto Ambiental del proyecto, el terre-

no en el que se construir la Planta, la Ingeniera

Bsica Extendida y el Informe Tcnico Favorable de

Construccin y Operacin otorgado por

OSINERGMIN, y se contratarn los estudios preli-

minares complementarios relacionados al suministro

elctrico y la topografa. Para el desarrollo de este

proyecto se estima un desembolso de US$3.5 millo-

nes.

Proyecto de Construccin de Planta de Ventas Puer-

to Maldonado

Dicho proyecto mantiene como objetivo reducir los

costos de transporte (fletes terrestres en las rutas

Mollendo Cusco, Mollendo Puerto Maldonado),

dado que la ruta de abastecimiento pasara a ser desde

Pgina 12 de 20

Mollendo hasta la nueva planta de ventas de Puerto

Maldonado, lo cual tambin evitara el costo de flete

y el costo de almacenamiento en la planta Cusco. A la

fecha del presente informe, se encuentra en proceso

de contratacin la Ingeniera Bsica Extendida y el

estudio de suelos y se cuenta con el terreno sobre el

cual se construir la Planta.

Instalacin y Operacin de Nuevo Terminal Ilo

El proyecto consiste en la instalacin y operacin del

Nuevo Terminal Ilo, a fin de generar mayores ingre-

sos por la venta de combustibles en el Terminal de

Ilo, as como por mayores prestaciones de servicios

de almacenamiento y despacho que se espera brindar.

Asimismo, con este proyecto tambin se espera ase-

gurar el suministro de combustible en la zona de

influencia, y evitar la prdida de mercado consecuen-

cia del cierre del actual terminal.

A la fecha de anlisis, PETROPER posee el terreno

en el cual se desarrollar el proyecto, y se inici el

proceso de contratacin del servicio de elaboracin

del Estudio de Impacto Ambiental y los trmites

previos a la contratacin de la Ingeniera Bsica de

tierra. Adems, se encuentran en ejecucin la Inge-

niera Bsica marina, el estudio de suelos y la topo-

grafa.

ABASTECIMIENTO, PRODUCCIN Y

COMERCIALIZACIN DE CRUDO

DE PETROPER

Abastecimiento de Crudo

El crudo que procesa PETROPER en las cuatro

refineras que opera proviene de los contratos de los

lotes petroleros del Nor-oeste, campos de la selva y

de crudo importado, siendo la Refinera de Talara la

de mayor complejidad y capacidad. Adicionalmente,

y a fin de cubrir apropiadamente la demanda existen-

te, tambin se adquiere petrleo de proveedores loca-

les (siendo Savia Per S.A. la empresa local ms

representativa) y de proveedores internacionales

(siendo Chevron Products Company el proveedor del

exterior ms importante). Cabe sealar que a nivel

internacional PETROPER tiene una amplia oferta

de crudo en los diferentes mercados dependiendo de

la calidad y caractersticas tcnicas requeridas, pre-

sentando el petrleo importado niveles de densidad

que permiten obtener una mayor produccin de desti-

lados medios, los cuales ostentan un mayor valor en

el mercado.

Al tercer trimestre del ao las compras de petrleo

crudo y otros productos totalizaron en 121 MBPD

(+15.0% respecto al mismo perodo del ao anterior),

+3.4 MBPD por encima de lo presupuestado. Este

incremento se sustenta principalmente en la mayor

adquisicin de Diesel 2 ultra bajo azufre (+50.0%)

asociada a una mayor demanda de Diesel B5 en lnea

con la norma legal que regula el contenido de azufre

en algunos departamentos del pas. Adicionalmente

se adquiri una mayor cantidad de crudo importado

(+12.7%), condensado de gas natural (+36.4%), nafta

craqueada (+109.1%) y GLP.

0

10

20

30

40

50

60

70

80

2009 2010 2011 III T12 2012 III T13

51 52 50 50 50

46

23

25 27

21 23

24

Compra de Crudo en MBD

Petroper S.A.

Local Importado

Fuente: PETROPER / Elaboracin: Equilibrium

En el mercado local, la ubicacin de la refinera Tala-

ra cerca de los campos productores permite mantener

una fuente de suministro natural y diversificada, dado

que los operadores de estos lotes son empresas que

operan los lotes entregados en concesin por Perupe-

tro S.A.

Con referencia a los precios de compra, es de sealar

que PETROPER compra el petrleo crudo bajo dos

modalidades:

1. En el mercado local para la Refinera Talara,

mediante contratos basados en una canasta de

crudos y un diferencial que incluye ajustes de ca-

lidad y transporte, por plazos igual o mayor a un

ao mientras que para las Refineras Iquitos y El

Milagro, las compras se basan en el crudo marca-

dor WTI y un diferencial, incluyendo ajuste de

calidad.

2. En el mercado internacional para las Refineras

Talara y Conchn, mediante compras Spot

(FOB/CFR), basndose en el crudo marcador

WTI o Brent y un diferencial que incluye fletes,

ajustes de calidad y otros.

83

105

69

84

106

110

108 109

73

98

80

111 112 112

109

72

100

62

79

95 96

94

98

50

60

70

80

90

100

110

120

2007 2008 2009 2010 2011 Set. 2012 2012 Set. 2013

Precio Promedio de Compra de Crudos (US$/BL)

Petroper S.A.

US$/BL BRENT WTI

Fuente: PETROPER / Elaboracin: Equilibrium

De esta manera, al 30 de setiembre del 2013 los pre-

cios promedio de compra de crudo y otros productos

fueron inferiores a lo presupuestado y a lo registrado

al mismo perodo del ao anterior, consecuencia de la

disminucin del precio de crudo nacional, Diesel 2

ultra bajo azufre, biodiesel B100 y nafta craqueada,

en lnea con la cada de los precios internacionales.

Produccin

La oferta de productos de PETROPER est consti-

tuida principalmente por combustibles lquidos y

asfaltos, prestando adems servicios varios tales

Pgina 13 de 20

como transporte de petrleo crudo por el Oleoducto

Nor Peruano. Tal como se mencion anteriormente,

la Refinera de Talara es la que cuenta con mayor

capacidad de produccin, suministrando productos

finales a los terminales del litoral y productos inter-

medios a las otras refineras.

Al tercer trimestre del ao, la produccin de

PETROPER totaliz en 96.7 MBPD, siendo supe-

rior a lo ejecutado al tercer trimestre del 2012

(+5.9%) y a lo presupuestado para el perodo anali-

zado (+1.0%), debido principalmente a una mayor

demanda de gasolinas y gasoholes (+10.6%), y a una

mayor produccin de petrleos industriales (+26.3%)

y turbo (+5.5%).

Es de mencionar que durante el mes de febrero se

efectu una parada de 7 das en la Refinera de Iqui-

tos a fin de realizar trabajos de mantenimiento en la

Unidad de Destilacin Primaria. En abril se efectua-

ron labores de mantenimiento en la Unidad de Desti-

lacin Primaria y la Unidad de Destilacin al Vaco

de la Refinera de Talara, las cuales tomaron 4 das y

8 das respectivamente. Finalmente, a fines de se-

tiembre del presente ao se inici la inspeccin gene-

ral en la Refinera de Talara de la Unidad de Destila-

cin al Vaco y en el Complejo de Craqueo Catalti-

co, cuyos mantenimientos tardaron 24 das y 45 das

respectivamente.

4 4 4 4

22 23 23 25

5 4 5

5

46 43 43

43

17

14 14

17

3

1 1

2

1

3 3

1

0

20

40

60

80

100

2011 III T 12 2012 III T 13

Produccin en MBD

Petroper S.A.

GLP Gasolinas Turbo Diesel B5 Petrleos industriales Asflatos Otros

Fuente: PETROPER / Elaboracin: Equilibrium

Comercializacin

Al tercer trimestre del ao las ventas de

PETROPER ascendieron a 118.7 MBD y se man-

tuvieron orientadas al mercado interno (88.6%),

incrementndose en 9.0% respecto a setiembre del

2012 en lnea con mayores ventas a empresas mayo-

ristas, que representan el 37% de la venta de combus-

tibles, y mayores ventas directas a clientes industria-

les, grifos y estaciones de servicios independientes.

Por productos, se observa un crecimiento importante

en la venta de GLP (+19.5%) consecuencia de una

mayor participacin de mercado; Diesel B5 bajo

azufre (+135.0%) dada la normal legal que regula el

contenido mximo de azufre en los departamentos

del Sur, Lima y Callao; y gasolinas / gasoholes dadas

las mayores ventas por intermedio de clientes mayo-

ristas y grifos independientes. En relacin a las ex-

portaciones, stas totalizaron en 14.1 MBD (+48.4%

respecto a setiembre del 2012) debido a mayores

ventas de Turbo A1 a aerolneas internacionales, y

mayores ventas de Residual 6.

0

20

40

60

80

100

120

2009 2010 2011 III T12 2012 III T13

81

89 92 96 97

105

10

13

13 10 11

14

Venta de Combustible en MBD

Petroper S.A.

Interno Externo

Fuente: PETROPER / Elaboracin: Equilibrium

Respecto al precio promedio de venta, resalta que

ste fue inferior a lo registrado al tercer trimestre del

2012 (-3.3%) y a lo presupuestado para el perodo

analizado (-1.7%), dado el menor nivel de los precios

internacionales. Asimismo, es de resaltar que durante

el perodo evaluado se realizaron aportes al FEPC

entre principios de marzo y mediados de julio para el

GLP, y entre principios de marzo y principios de

junio para el Diesel B5, dado que los precios referen-

ciales de OSINERGMIN se ubicaron por debajo de la

banda de precios publicada por la DGH. Para el resto

de meses se registraron compensaciones al FEPC.

ACTIVOS, PASIVOS Y PATRIMONIO

DE PETROPER

Activos

Al tercer trimestre del ao los activos de

PETROPER se incrementaron en 12.2% respecto a

diciembre del 2012, totalizando en S/. 7,009.5 millo-

nes. Este crecimiento se sustenta principalmente en

los mayores activos no corrientes observados

(+18.2%) en lnea con mayores cuentas por cobrar

asociadas a reclamos realizados a la Superintendencia

Nacional de Administracin Tributaria (SUNAT).

En relacin a los activos corrientes, el incremento

respecto a diciembre del 2012 (+6.9%) se sustenta en

mayores existencias (+5.9%) y cuentas por cobrar

comerciales (+23.8%). Respecto a las existencias,

stas recogen el mayor stock que se mantiene en

petrleo crudo y productos refinados, mientras que

las cuentas por cobrar comerciales estn asociadas

principalmente a la venta de productos refinados a

distribuidores mayoristas, con vencimientos entre 7 y

45 das. Cabe mencionar que de acuerdo a las polti-

cas internas de PETROPER, las cuentas por cobrar

estn garantizadas con cartas fianza y otros instru-

mentos del sistema financiero nacional de acuerdo a

la Poltica de Crditos aprobada por el Directorio.

Asimismo, resalta que si bien al cierre del 2012

PETROPER no contaba con cuentas por cobrar al

FEPC, al perodo analizado stas ascienden a S/. 50.0

millones al haber sido en promedio los precios de

paridad de importacin de los productos comprendi-

dos dentro del mencionado fondo, superiores al lmite

superior de la banda publicada por el OSINERGMIN

para cada producto combustible comercializado. En

este sentido, PETROPER inici el tercer trimestre

Pgina 14 de 20

del ao con un saldo de S/.55.7 millones, habiendo

recibido una compensacin por precios total de

S/.70.3 millones y habiendo realizado aportes por

precios ascendentes a S/.33.3 millones, lo cual con-

llev a que se reconociera un incremento en las ven-

tas de S/. 37.0 millones.

Al 30 de setiembre del 2013 PETROPER mantiene

reclamos al Fondo de Estabilizacin de Precios por

S/.58.0 millones. En tal sentido, en el mes de abril de

2010, la Direccin General de Hidrocarburos emiti

la Resolucin Directoral 075-2010-EM/DG, la misma

que dispuso que los productores e importadores de

combustibles rectifiquen sus declaraciones juradas

semanales presentadas desde agosto 2008 y apliquen

en forma retroactiva los valores de referencia estable-

cidos en dicha Resolucin Directoral. Esto ltimo

conllev a que PETROPER interponga una accin

de amparo, estimando que resultar favorable una vez

concluido el proceso judicial en todas sus instancias.

Por otro lado, los activos no corrientes de

PETROPER estn representados principalmente por

su activo fijo (38.5% del total) y recogen la ejecucin

de inversiones diversas durante los ltimos meses del

ao 2012, las cuales fueron superiores al resto del

ao. Resalta que el nivel alcanzado para el activo fijo

es menor en relacin a lo presupuestado, toda vez que

no se avanz el PMRT de acuerdo a lo esperado.

Finalmente, a setiembre de 2013 PETROPER man-

tiene cuentas por cobrar por S/.647.1 millones a la

SUNAT (+192.2% en relacin a diciembre de 2012),

asociadas al embargo preventivo por S/.120 millones

efectuada por esta ltima en el mes de abril de 2011,

por supuestos tributos dejados de pagar en la impor-

tacin de un tipo de combustible en el 2003. Asimis-

mo, en el mes de noviembre de 2011 PETROPER

recibi la Resolucin de Cobranza Coactiva N 011-

006-0042559 por S/.65 millones, habiendo optado la

Gerencia por acogerse al fraccionamiento tributario

para evitar nuevamente un embargo, el mismo que

termin de pagar al cierre del ejercicio 2012.

PETROPER mantiene dichos saldos como parte de

sus activos no corrientes por encontrarse las mismas

en proceso impugnativo en la va judicial. No obstan-

te, entre los meses de febrero de 2012 y marzo de

2013 la SMV observ el registro contable, indicando

que se trata de Activos Contingentes y no de Otras

Cuentas por Cobrar. PETROPER se mantiene firme

en su posicin indicando que cuenta con argumentos

slidos para ello.

3% 3%

2% 3%

4%

2%

12%

9%

10% 9% 9%

10%

6% 8%

3%

0% 0% 1%

36%

32%

36%

36% 36%

34%

24%

41%

38%

42% 42%

39%

19%

7%

11%

9% 9%

15%

2009 2010 2011 III T 12* 2012 III T 13*

Composicin del Activo

Petroper S.A.

Caja CxC comerciales CxC FEPC Existencias Inm. Maq y equipo Otros

Fuente: PETROPER / Elaboracin: Equilibrium

Pasivos y Patrimonio

Al tercer trimestre del ao, los pasivos corrientes se

mantienen como la principal fuente de fondeo de

PETROPER, representando el 47.1% del total.

Respecto al cierre del 2012 se observa un incremento

en 24.2% sustentado en mayores prstamos bancarios

a corto plazo (+62.9%), destinados al financiamiento

de importaciones y compras locales de productos, as

como a los mayores pagos en lnea con las Resolu-

ciones de Cobranza Coactiva emitidas por SUNAT.

En este sentido, a fin de importar los productos nece-

sarios para satisfacer la demanda interna,

PETROPER se endeuda en dlares americanos a

tasas fijas anuales que fluctan entre 0.70% y 1.35%,

sin requerir garantas ni colaterales para estos prsta-

mos. Asimismo, a fin de financiar las compras loca-

les, PETROPER ha contrado prstamos en nuevos

soles, a tasas fijas anuales que fluctan entre 4.3% y

4.9%.

Resaltan asimismo las cuentas por pagar comerciales,

al representar el 18.8% de los activos totales de

PETROPER. A setiembre de 2013, stas ascienden

a S/.1,317.4 millones y responden principalmente a

cuentas por pagar en dlares americanos a proveedo-

res nacionales y extranjeros por compras de crudo y

productos refinados. El principal proveedor a nivel

nacional es Savia Per S.A., con un saldo de S/.175.2

millones; mientras que el principal proveedor extran-

jero es Chevron Products Company, con un saldo de

S/.210.6 millones.

Finalmente, es de mencionar que PETROPER

registra en sus pasivos, tanto de corto como de largo

plazo, provisiones correspondientes a pensiones de

jubilacin, las mismas que incluyen las obligaciones

previsionales del rgimen pensionario del Decreto

Ley N 20530 que comprende ntegramente a traba-

jadores cesados, calculadas y pagadas en Nuevos

Soles. Se incluye tambin provisiones para la restau-

racin del medio ambiente y taponamiento de pozos,

destinadas a la subsanacin de los impactos ambien-

tales negativos causados en las unidades privatizadas

y en las unidades operativas propias. Al respecto, de

Pgina 15 de 20

acuerdo al Artculo 6 de la Ley N 28840, la Direc-

cin General del Tesoro Pblico transferir a

PETROPER la totalidad de los recursos necesarios

para cubrir los gastos de remediacin ambiental de

las unidades privatizadas mediante aportes de capital.

En este sentido, al 30 de setiembre de 2013, se est

regularizando la recuperacin de desembolsos reali-

zados por S/.60.2 millones.

2009 2010 2011 III T 12* 2012 III T 13*

25%

16% 17%

9%

21%

10%

20%

22% 19%

14%

16%

23%

23%

15%

12%

13%

12%

11%

2%

6%

10%

16%

7% 15%

30%

41% 42%

47% 44% 41%

Estructura de Capital

Petroper S.A.

CxP Comerciales Deuda Financiera Provisiones Otros Patrimonio

Fuente: PETROPER / Elaboracin: Equilibrium

Al perodo analizado, se observa un ajuste en la parti-