Вам также может понравиться

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108От EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Оценок пока нет

- Auditoría de las áreas de la empresa. ADGD0108От EverandAuditoría de las áreas de la empresa. ADGD0108Оценок пока нет

- Laboratorio Análisis FinancieroДокумент11 страницLaboratorio Análisis FinancieroKarla Elizabeth0% (1)

- Ejercicio 2.12 y 2.15Документ15 страницEjercicio 2.12 y 2.15GabysAguas100% (2)

- Problemas Administracion FinancieraДокумент51 страницаProblemas Administracion FinancieraOscar Roberto MolinaОценок пока нет

- UPC CA Cuaderno de Trabajo 2016-2updatedДокумент37 страницUPC CA Cuaderno de Trabajo 2016-2updatedinfoayccontaОценок пока нет

- Tarea No.1 de Age - 276 Del I Pac 2021 Unah Ambiente Legal y Tributario, Estados Financieros y Razones FinancierasДокумент2 страницыTarea No.1 de Age - 276 Del I Pac 2021 Unah Ambiente Legal y Tributario, Estados Financieros y Razones FinancierasJuliaОценок пока нет

- AF2 Ejercicios Análisis FinancieroДокумент8 страницAF2 Ejercicios Análisis FinancieroNorbil Aguilar Aguila0% (1)

- Examen Final de Finanzas para Empresas IДокумент2 страницыExamen Final de Finanzas para Empresas IMartin Machuca ZegarraОценок пока нет

- Casos Prácticos para Medir La Gestión Pública y PrivadaДокумент9 страницCasos Prácticos para Medir La Gestión Pública y PrivadaA&Z ASESORES CONTABLESОценок пока нет

- AF2 Ejercicios Flujo de EfectivoДокумент6 страницAF2 Ejercicios Flujo de EfectivoJehu Tavera PonceОценок пока нет

- Ejercicios Capitulo 3 GitmanДокумент7 страницEjercicios Capitulo 3 GitmanPaola Solano50% (4)

- Unidad 2. Casos Costeo Abs y Var 2021-1Документ9 страницUnidad 2. Casos Costeo Abs y Var 2021-1Danghely Vilchez caychoОценок пока нет

- Caso 3 - Proyectos S.A.Документ13 страницCaso 3 - Proyectos S.A.Miguel InfantesОценок пока нет

- Ayudantía de FinДокумент1 страницаAyudantía de FinYovana RamosОценок пока нет

- Examen Parcial 23 de Enero 2021.fДокумент7 страницExamen Parcial 23 de Enero 2021.fOscar ZeladaОценок пока нет

- Estados FinancierosДокумент6 страницEstados FinancierosDaniel Carvajal Tinoco100% (6)

- Analisis - Ejercicios - RatiosДокумент3 страницыAnalisis - Ejercicios - RatiosJorgeFernandezManosalvaОценок пока нет

- Práctica en Clase Sesión 16Документ7 страницPráctica en Clase Sesión 16Junior Cristian Canduelas EspinozaОценок пока нет

- Costos Absorbentes y Variables 1Документ3 страницыCostos Absorbentes y Variables 1Rudy Martin Bada Alayo0% (1)

- Talleres de Ejercicios Proyecto Inver2018Документ17 страницTalleres de Ejercicios Proyecto Inver2018Daniel Rivera MoralesОценок пока нет

- CASO 4 Supermercados El ReyДокумент11 страницCASO 4 Supermercados El ReyMiguel InfantesОценок пока нет

- Plan Contable General Elemento 8 (Conceptos y Ejemplos)Документ22 страницыPlan Contable General Elemento 8 (Conceptos y Ejemplos)Rojo Joseph85% (34)

- Aplicacion Practica Peritaje No 1 - Caso de Correccion EeffДокумент5 страницAplicacion Practica Peritaje No 1 - Caso de Correccion EeffMariela Huanca OrtegaОценок пока нет

- Evidencia-3a. A 14informe-Resultados-FinancierosДокумент11 страницEvidencia-3a. A 14informe-Resultados-Financieroskellis bravo diazОценок пока нет

- TAREA 3 DE CONTABILIDAD V (Repaired)Документ7 страницTAREA 3 DE CONTABILIDAD V (Repaired)AndujarОценок пока нет

- S05 Casos Metodos de Costeo 2023-2Документ9 страницS05 Casos Metodos de Costeo 2023-2mmatallanahinostrozaОценок пока нет

- ACT - 14 - Evidencia - 3 - Carol TrianaДокумент7 страницACT - 14 - Evidencia - 3 - Carol Trianacarol trianaОценок пока нет

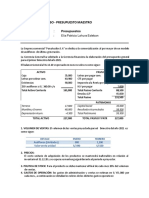

- Caso - Presupuesto MaestroДокумент3 страницыCaso - Presupuesto MaestroMARIA ELENA MARTINEZ HUAITAОценок пока нет

- 3 MemotecДокумент2 страницы3 MemotecMireia ReyОценок пока нет

- Casos Presupuesto Semana 4Документ5 страницCasos Presupuesto Semana 4manuelОценок пока нет

- Ejercicios Estados Financieros BasicosДокумент5 страницEjercicios Estados Financieros BasicosCaro MolinaОценок пока нет

- Evidencia n.3Документ8 страницEvidencia n.3paz velizОценок пока нет

- 5 17609 94849Документ4 страницы5 17609 94849Sulca Leon BitherОценок пока нет

- Apalancamiento OperativoДокумент4 страницыApalancamiento OperativomayraОценок пока нет

- Caso 2Документ1 страницаCaso 2jacksОценок пока нет

- Tarea 2 B Razones FinancierasДокумент14 страницTarea 2 B Razones Financierascinthia rodriguez100% (1)

- PD 04 C. Gerencial 2017 02 m1 EnunciadoДокумент7 страницPD 04 C. Gerencial 2017 02 m1 EnunciadoJuan KamoОценок пока нет

- Tarea Laura PDFДокумент7 страницTarea Laura PDFJimy MirandaОценок пока нет

- Ejercicios de Administración FinancieraДокумент60 страницEjercicios de Administración FinancieraAimeeA17Оценок пока нет

- EJercicios Ratios Financieros-2017Документ3 страницыEJercicios Ratios Financieros-2017Emiluz Vanessa Huallpa OrtizОценок пока нет

- Hoja de Trabajo 6 PresupuestosДокумент5 страницHoja de Trabajo 6 PresupuestosCarlos Pacheco50% (6)

- PROBLEMASДокумент12 страницPROBLEMASErika Pamela CcasaОценок пока нет

- Modulo VIIДокумент36 страницModulo VIIjosue posada0% (1)

- Problema 1Документ13 страницProblema 1ahramaliaОценок пока нет

- Tarea Del Modulo # 3Документ23 страницыTarea Del Modulo # 3vanessa yisel escalante caceresОценок пока нет

- Administracion Financiera DeyciДокумент57 страницAdministracion Financiera DeyciDeyci Fabiola Villarreal AlvaradoОценок пока нет

- Nic 8Документ3 страницыNic 8Lourdes AguilarОценок пока нет

- Olinda P3Документ12 страницOlinda P3Walter RonquilloОценок пока нет

- Examen FinalДокумент2 страницыExamen FinalSUSANA MARGARITA MOYA LLAMUCOОценок пока нет

- Aceros Arequipa TerminadoДокумент25 страницAceros Arequipa TerminadoGrupoDeEstudioDelphiОценок пока нет

- Caec Primer ParcialДокумент7 страницCaec Primer ParcialFer KohlerОценок пока нет

- Recopilacion Ejercicios Excel 1Документ7 страницRecopilacion Ejercicios Excel 1caneteoiОценок пока нет

- Conta Clase 2Документ23 страницыConta Clase 2dulcesofiaОценок пока нет

- Tarea Grupal Ejercicios Del Modulo 3Документ5 страницTarea Grupal Ejercicios Del Modulo 3anon_88522220092% (12)

- Plan Financiero Corto PlazoДокумент4 страницыPlan Financiero Corto PlazoChristopher Stuart SheenОценок пока нет

- Capacitación fiscal para ejecutivos no fiscalistas 2019От EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Рейтинг: 4.5 из 5 звезд4.5/5 (3)

- Me TalesДокумент5 страницMe TalesOlger Hernando Carrión MelendrezОценок пока нет

- DanzasДокумент7 страницDanzasOlger Hernando Carrión MelendrezОценок пока нет

- Sistema Financiero NacionalДокумент48 страницSistema Financiero NacionalOlger Hernando Carrión MelendrezОценок пока нет

- Trabajo Final de Bebidas GaseosasДокумент59 страницTrabajo Final de Bebidas GaseosasOlger Hernando Carrión Melendrez75% (4)

- Trabajo Presentar DireccionДокумент22 страницыTrabajo Presentar DireccionOlger Hernando Carrión MelendrezОценок пока нет

- SGde 278Документ12 страницSGde 278aldaisabelОценок пока нет

- EjerciciosДокумент2 страницыEjerciciosOlger Hernando Carrión MelendrezОценок пока нет

- Caso para El ExamenДокумент3 страницыCaso para El ExamenOlger Hernando Carrión MelendrezОценок пока нет

- Base Del Modulo de Llenado y Tapado de BotellasДокумент5 страницBase Del Modulo de Llenado y Tapado de BotellasOlger Hernando Carrión MelendrezОценок пока нет

- Base Del Modulo de Llenado y Tapado de BotellasДокумент5 страницBase Del Modulo de Llenado y Tapado de BotellasOlger Hernando Carrión MelendrezОценок пока нет

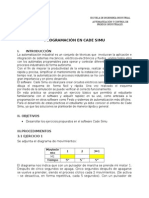

- CadesimuДокумент1 страницаCadesimuOlger Hernando Carrión MelendrezОценок пока нет

- Energía OndimotrizДокумент8 страницEnergía OndimotrizOlger Hernando Carrión MelendrezОценок пока нет

- El DesafíoДокумент1 страницаEl DesafíoOlger Hernando Carrión MelendrezОценок пока нет

- Elaboración de SacosДокумент1 страницаElaboración de SacosOlger Hernando Carrión MelendrezОценок пока нет

- Proceso SДокумент12 страницProceso SOlger Hernando Carrión MelendrezОценок пока нет

- Ejercicios - MBДокумент2 страницыEjercicios - MBOlger Hernando Carrión MelendrezОценок пока нет

- EjerciciosДокумент2 страницыEjerciciosOlger Hernando Carrión MelendrezОценок пока нет

- Practica N1Документ1 страницаPractica N1Olger Hernando Carrión MelendrezОценок пока нет

- Problemas Prototipo CostosДокумент6 страницProblemas Prototipo CostosOlger Hernando Carrión MelendrezОценок пока нет

- Formato Tabla MRPДокумент3 страницыFormato Tabla MRPOlger Hernando Carrión MelendrezОценок пока нет

- Test de MarcaДокумент5 страницTest de MarcaOlger Hernando Carrión MelendrezОценок пока нет

- Ejercicios CADEДокумент6 страницEjercicios CADEOlger Hernando Carrión MelendrezОценок пока нет

- Ejercicio2 12 PtosДокумент2 страницыEjercicio2 12 PtosOlger Hernando Carrión MelendrezОценок пока нет

- Tarea 2Документ4 страницыTarea 2Olger Hernando Carrión MelendrezОценок пока нет

- Plantilla TareasДокумент7 страницPlantilla TareasOlger Hernando Carrión MelendrezОценок пока нет

- Producción Del PapelДокумент4 страницыProducción Del PapelOlger Hernando Carrión MelendrezОценок пока нет

- Evaluacion Parcial1grupo BДокумент2 страницыEvaluacion Parcial1grupo BOlger Hernando Carrión MelendrezОценок пока нет

- Caso T.DДокумент2 страницыCaso T.DOlger Hernando Carrión MelendrezОценок пока нет

- Conocer Los Objetivos de InvestigaciónДокумент1 страницаConocer Los Objetivos de InvestigaciónOlger Hernando Carrión MelendrezОценок пока нет

- Caso CoopacДокумент1 страницаCaso CoopacOlger Hernando Carrión MelendrezОценок пока нет

- Tema3 Variables Internas y Externas PDFДокумент17 страницTema3 Variables Internas y Externas PDFSimon Cortes BenavidesОценок пока нет

- Aplicaciones y Usos de Aldehidos y CetonasДокумент5 страницAplicaciones y Usos de Aldehidos y CetonasJosselyn RemacheОценок пока нет

- Tratado Del Arte Culinario Marta Brunet Pequñas INDICACIONES PARA EL SERVICIOДокумент10 страницTratado Del Arte Culinario Marta Brunet Pequñas INDICACIONES PARA EL SERVICIOClaudio Osmán Soto SepúlvedaОценок пока нет

- Ferrocarril en VenezuelaДокумент72 страницыFerrocarril en VenezuelaRicardo Jose Piña AbreuОценок пока нет

- Caso-Práctico-22 (2Документ2 страницыCaso-Práctico-22 (2Reik Zaraki80% (5)

- Trabajo Final de Gestion Humana II.Документ15 страницTrabajo Final de Gestion Humana II.Judith E. Rosa Escaño100% (1)

- PCPДокумент17 страницPCPismaelbernalОценок пока нет

- El Premio MayorДокумент1 страницаEl Premio MayorAndrea López CruzadoОценок пока нет

- Bovi 1Документ7 страницBovi 1Jerson Joseu JorgeОценок пока нет

- Régimen SimplificadoДокумент1 страницаRégimen SimplificadocursosmjrrОценок пока нет

- Recibo Por HonorarioДокумент17 страницRecibo Por HonorarioMariagracia Paredes0% (1)

- PLAN DE MARKETING Consultanos MAECEДокумент98 страницPLAN DE MARKETING Consultanos MAECEErnesto ChavezОценок пока нет

- El Proceso AdministrativoДокумент3 страницыEl Proceso AdministrativoEdgart A. AlfaroОценок пока нет

- Acido Base TestДокумент23 страницыAcido Base TestFelipe Correa Ara50% (10)

- Brochure Resortes y EspiralesДокумент8 страницBrochure Resortes y EspiralesPako Xavier KОценок пока нет

- TallerДокумент7 страницTallerYunelys IbañezОценок пока нет

- Primera Entrega - Diagnostico Situación Financiera de La EmpresaДокумент8 страницPrimera Entrega - Diagnostico Situación Financiera de La EmpresaRodrigo Ramirez0% (1)

- Cuadro de Mando IntegralДокумент3 страницыCuadro de Mando Integralsindy paola vacaОценок пока нет

- Motores Sincronicos y AsincronicosДокумент12 страницMotores Sincronicos y AsincronicossandyОценок пока нет

- Memeoria Descriptiva Ichupampa LariДокумент4 страницыMemeoria Descriptiva Ichupampa LariFrank J Castro QОценок пока нет

- Checkmytrip For TACA - Su Plan de Viaje2Документ2 страницыCheckmytrip For TACA - Su Plan de Viaje2Matias CAОценок пока нет

- Cuentas en Participación y Administración DelegadaДокумент17 страницCuentas en Participación y Administración DelegadaMelissa GiraldoОценок пока нет

- Costos y Presupuestos Examen FinalДокумент9 страницCostos y Presupuestos Examen FinalMarcelaОценок пока нет

- Informe de PracticaДокумент21 страницаInforme de PracticaPablo Andres Mansilla AleuОценок пока нет

- Hostess 170212Документ7 страницHostess 170212Jose BllОценок пока нет

- Ejercicios Semana 1 y Semana 2 para ArenaДокумент1 страницаEjercicios Semana 1 y Semana 2 para ArenaAlcidesSosaОценок пока нет

- Estrategia de Entrada A Los Negocios InternacionalesДокумент17 страницEstrategia de Entrada A Los Negocios InternacionalessantiagoОценок пока нет

- 340 121794 PDFДокумент6 страниц340 121794 PDFSergio Andres Reyes BaronОценок пока нет

- Cont - Sp.i-4 Sistemas AdministrativosДокумент13 страницCont - Sp.i-4 Sistemas AdministrativosMiguel Angel Oncoy ValverdeОценок пока нет

- Desglose de Funciones de Excel.Документ8 страницDesglose de Funciones de Excel.arcangabriellaОценок пока нет