Вам также может понравиться

- Plan de Comunicación Plop StoreДокумент2 страницыPlan de Comunicación Plop StoreDaniela Ramos LeónОценок пока нет

- Ensayo Liderazgo - VivenДокумент2 страницыEnsayo Liderazgo - VivenDaniela Ramos LeónОценок пока нет

- Las 22 Leyes Inmutables de La MarcaДокумент4 страницыLas 22 Leyes Inmutables de La MarcaDaniela Ramos LeónОценок пока нет

- Resumen LambinДокумент2 страницыResumen LambinDaniela Ramos León100% (1)

- Cultura KitschДокумент5 страницCultura KitschDaniela Ramos LeónОценок пока нет

- Principios Generales de ContabilidadДокумент27 страницPrincipios Generales de ContabilidadDaniela Ramos LeónОценок пока нет

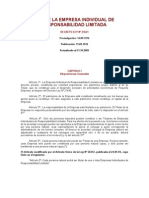

- D.L. 21621-Ley de La Empresa Individual de Responsabilidad LimitadaДокумент17 страницD.L. 21621-Ley de La Empresa Individual de Responsabilidad LimitadaContabilidad General I100% (2)

- Contrato de ArrendamientoДокумент2 страницыContrato de ArrendamientoDiana DakotaОценок пока нет

- Cuadro Sinoptico 4Документ1 страницаCuadro Sinoptico 4Hedley79 joshara Martínez CabreraОценок пока нет

- CONTRATO DE COMPRAVENTA Vehículo Legislación Puebla 2024Документ2 страницыCONTRATO DE COMPRAVENTA Vehículo Legislación Puebla 2024abgsaul840716Оценок пока нет

- REGLAMENTOДокумент18 страницREGLAMENTODanii CastilloОценок пока нет

- Evolución Del Marco Jurídico Del Turismo en VenezuelaДокумент16 страницEvolución Del Marco Jurídico Del Turismo en Venezuelanahir canОценок пока нет

- TrabajoGrupal 1 ContaminaciónДокумент6 страницTrabajoGrupal 1 ContaminaciónFreddy Sánchez JaraОценок пока нет

- Cuaderno de Informe N°10Документ11 страницCuaderno de Informe N°10karmenОценок пока нет

- Categoría Operacional de GestiónДокумент31 страницаCategoría Operacional de GestiónJosselyn OrozcoОценок пока нет

- Teoria 3Документ14 страницTeoria 3Daniella 8aОценок пока нет

- Análisis FodaДокумент1 страницаAnálisis FodaEvelin Ruiz100% (1)

- Actos Unilaterales-EstoppelДокумент9 страницActos Unilaterales-EstoppelAndy PinkОценок пока нет

- Caso Practico Unidad 1 Gerencia de MercadeoДокумент4 страницыCaso Practico Unidad 1 Gerencia de MercadeoCarlos CaroОценок пока нет

- Sesión 14 - SeguroДокумент23 страницыSesión 14 - SeguroRobert MiresОценок пока нет

- Pif AuditoriaДокумент3 страницыPif AuditoriaJohan GonzalezОценок пока нет

- Epistemologia. Cuadro Sinoptico SNДокумент1 страницаEpistemologia. Cuadro Sinoptico SNMarijo GuanipaОценок пока нет

- Tarea de ReforzamientoДокумент4 страницыTarea de ReforzamientoGermán GodoyОценок пока нет

- Jurisprudencia 2023 - Impuesto A Las Ganancias Axi Fallo Carsa Sa - C. Dgi-OfДокумент17 страницJurisprudencia 2023 - Impuesto A Las Ganancias Axi Fallo Carsa Sa - C. Dgi-OfEstudio Alvarezg AsociadosОценок пока нет

- Clacso - Haiti: Pese A Todo La UtopíaДокумент272 страницыClacso - Haiti: Pese A Todo La UtopíaRodolfo Hernandez100% (2)

- 41 Act Protocolo Cadena Sacha Inchi (V 2 3 Diciembre) Gab IncluidasДокумент27 страниц41 Act Protocolo Cadena Sacha Inchi (V 2 3 Diciembre) Gab IncluidasjuanfeliperamirezОценок пока нет

- Los Museos en La Administración PúblicaДокумент23 страницыLos Museos en La Administración PúblicaYasir HernandezОценок пока нет

- Adobe Scan 16 May. 2021Документ4 страницыAdobe Scan 16 May. 2021Valeria AlfaroОценок пока нет

- Pe151 21PLДокумент10 страницPe151 21PLTélamОценок пока нет

- Carta 12 Liquidacion de ObraДокумент2 страницыCarta 12 Liquidacion de ObraRolando Juñuruco CastillonОценок пока нет

- MarionEticaExpertosONUImponenLeyAceprensa PDFДокумент2 страницыMarionEticaExpertosONUImponenLeyAceprensa PDFJuan Pablo50% (2)

- Terceria de PropiedadДокумент3 страницыTerceria de PropiedadElYisus SPОценок пока нет

- Cv-Chris - (2) - 1Документ5 страницCv-Chris - (2) - 1Santiago GonzalezОценок пока нет

- Tarea de Geografia y DemocraciaДокумент9 страницTarea de Geografia y DemocraciaAnonymous iAomQwKDuEОценок пока нет

- Vigencia Periodística de CamusДокумент1 страницаVigencia Periodística de CamusAlberto Herrera PinoОценок пока нет

- Aproximándonos Al Concepto de Comunidad PDFДокумент3 страницыAproximándonos Al Concepto de Comunidad PDFDaniela RinconОценок пока нет

- Trabajo Final de Administracion I ARS HUMANOДокумент20 страницTrabajo Final de Administracion I ARS HUMANOYoana CamilaОценок пока нет